-

2016���Ї����خa�ИI�Ј��F��lչڅ�ݷ���

2016/4/27 10:37:04����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

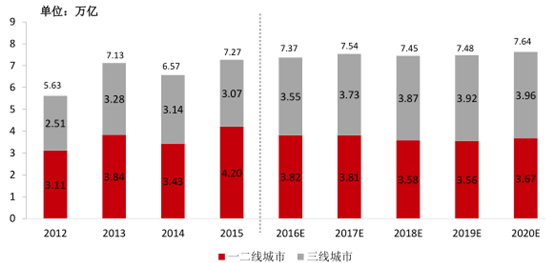

������ʾ���Ї��·��Ј�δ�����w������һ���ܵ͵ķ������� 1~2%�������ַ��Ј����w��������һ���^�ߵ����� 8~10%���AӋδ���S���·���Ҋ픣����ַ�����ȡ���·����ɞ��Ј���������������Ŀǰ�Ї����w���ַ����� GMV ռ�ȃH�� 36%���ң��AӋ��2�����Ї��·��Ј�δ�����w������һ���ܵ͵ķ������� 1~2%�������ַ��Ј����w��������һ���^�ߵ����� 8~10%���AӋδ���S���·���Ҋ픣����ַ�����ȡ���·����ɞ��Ј���������������Ŀǰ�Ї����w���ַ����� GMV ռ�ȃH�� 36%���ң��AӋ��2020 ���Ї����w���ַ����� GMV ռ���������� 50%��

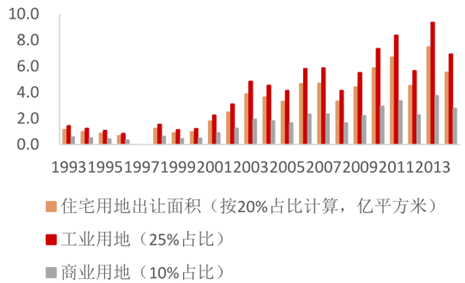

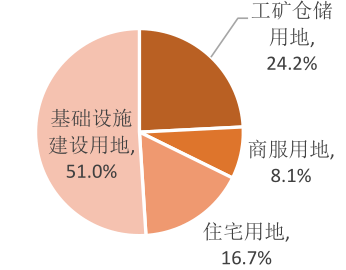

�������нyӋ�����ԁ����Ї����س��۷e���^ 300 �|ƽ���ס����yӋ 1993~2014 ��������Ѓ�����r����Ӌ��Ӌ��������e 345.7 �|ƽ���ף��ĽY�����y���Д࣬Ȼ������ 2014 �������סլ����ռ�� 16.7%�����V�}������ռ�� 24.2%���̷�����ռ��8.1%��ʣ�������ڻ��A�Oʩ���O�õأ�ռ�� 51.0%��������������ݰ������ܞ��a�����ʵr�� 30%���Դ��M�Мy�㣬�����Ї����س��߷��ڵ� 20.6 �|ƽ���׳������� 45%��סլ���̘I�����I�õأ�1500 Ԫ���ʵr��30%���a���������t�������ں���a�����~�� 9270 �|Ԫ�� ���]����ÿ����г��͵rˮƽ�IJ�����ߣ�����������a�����~�����_���f�|Ԫ��

����һ���Ї���ȫ�������·��Ј������L���Ķ��ַ������Ј�

�����Ї��·��Ј�δ�����w������һ���ܵ͵ķ������٣��ͺ����L�� 1-2%�� �������ַ��Ј����w��������һ���^�ߵ����٣��ͺ����L�� 8-10%�� ������һ���������·��Ј���ή�s�����ַ��Ј���������ͨ����δ���������еĶ��ַ������~����u���^�·������~���M��������r���������ľ������·���Ȼ�������Ј����ҕ�����һ���^�͵����٣�ͬ�r���ַ�����ͨҲ�����٣����@����ͨ���hС��һ�������С�

�·��Ј�ǰ������ �����g�S���� 7-8 �f�|

���ַ�����ǰ������ ��5 ����g�L�����L 63%

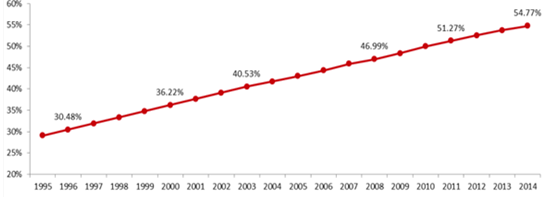

����1995 ����2014 �꣬ȫ�����л�ˮƽ������ߣ��ԇ��ҽyӋ�ֳ�悳�ס�˿ڞ�yӋ�ڏ������л��ʏ�29.04%���L�� 54.77%������˽�һ���������շ��r�˿ځ�y�㣬�Ї��挍�ij�悻�����66%���ң��߳���ס����˿� 11%���^����������ڳ�悻��ʳ��^ 70%֮���������_ʼ����½�����ÿ 5 �����L 2%���ٶ����ӡ���˸����y�㣬�Ї�δ���ij�悻��M�̿��ܴ���ž�����ô�·��Ј������ٱ�Ȼ�������½����Ҍ����M��������ַ��Ј���

�Ї��挍���л��� 66% �ȽyӋ�� �ڏ� 55% Ҫ��

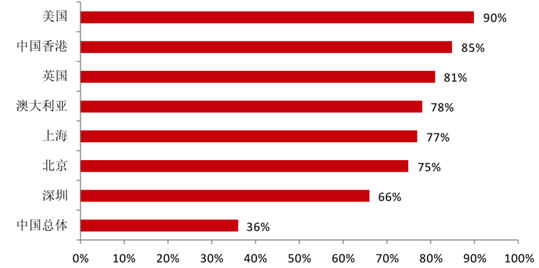

����Ŀǰ�Ї����ַ�����ռ�ȃH�� 36% �����Ⱥ��ⳬ�^ 80% ��ռ��߀�кܴ���g���Ї��ķ��خa���ڏ�“���s�Ľ��O��”��“��������ͨ��”�D�����F�A�·���Ҳ���_���N���ߌ�ע�����ȥ��档�AӋδ���S���·���Ҋ픣����ַ�����ȡ���·����ɞ��Ј���������������Ŀǰ�Ї����w���ַ����� GMV ռ�ȃH�� 36%���ң���������� 90%���Ї���۵� 85%��Ӣ���� 81%���кܴ�ľ��x���mȻ����Ŀǰֻ���Ϻ���77%���ͱ�����75%���ɂ����еĶ��ַ����� GMV ռ�Ƚӽ��l�_���һ�^��ˮƽ�������҂��AӋ�� 2020 ���Ї����w���ַ����� GMV ռ���������� 50%��

�Ї����ַ����� GMV ռ�� 36% �����ȇ���߀�кܴ��������g

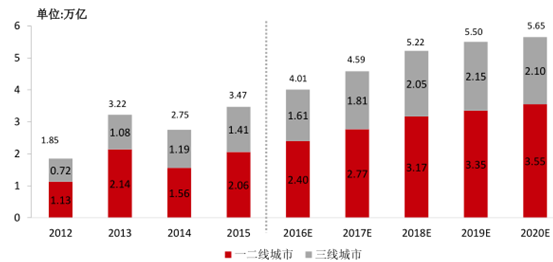

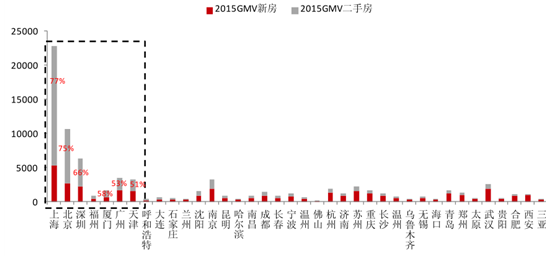

��������2015��ȫ����Ҫ���е��·��Ͷ��ַ��� GMV �������y���ȥ��ȫ�����ַ������������^�·��������Ĺ��� 7 �����У� �������Ϻ� ��77%�� �� ���� ��75%�� �� ���� ��66%�� �� ���� ��61%�� ���B�T��58%�� ���V�ݣ�53%�������51%�� ����˿����AҊ����δ�팢����һ���������؏ͱ������Ϻ��İlչ·���M����ַ���ِ�������S�����w�Ј��ij���ʹ����������ӣ����ַ������AӋδ�� 5 �������L��һ����

2015��ȫ�����ַ�GMV ռ�ȳ��^ 50% �ij�����7 ��

��������ÿ���f�|Ԫ�ĵr�a���Ј���2050���_���a���߷���

����1993~2014 ��������Ѓ�����r�� ��Ӌ��Ӌ��������e 345.7 �|ƽ���ף��ĽY�����y���Д࣬Ȼ������ 2014�������סլ����ռ�� 16.7%�����V�}������ռ�� 24.2%���̷�����ռ�� 8.1%��ʣ�������ڻ��A�Oʩ���O�õأ�ռ�� 51.0%��

1993~2014���Ї����س� 345.7 �|ƽ����

2014 �����س���סլռ�� 16.7% �����Iռ�� 24.2%

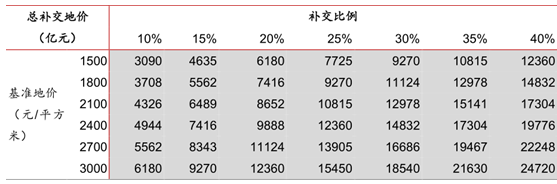

���������� 1993 ��r�������Ѓ�����e�ѽ����ͣ��_���� 5.7 �|ƽ���ף���ô���� 20%סլ�� 25%���I�� 10%�̘I�����㣬�䌦����eҲ�_���� 3.2 �|ƽ���ף������]���w 2.0 ���ݷe�ʣ�������e�� 6.4 �|ƽ���ס������@���������M�Ѓɂ�����ļ��O����y��δ���ĵr�a��Ҏģ��1�������������l���Ĕ�����2016 ��һ����ȫ����Ҫ���еĵrˮƽ�� 3668 Ԫ/ƽ���ף����Mһ�����O��ǰ�Ļ��ʵr�� 1500 Ԫ��2����ô�ٰ��ծ�ǰ��ý�w������a�����ʵr�� 30%���t���㰴�� 1993 ������M���a�����tҲ���_�� 2880 �|Ԫ��������������� 2013 ���@�ӵ����س�픷壬�t�@�������_�� 9270�|Ԫ�� ����K�Č��H��r�������@������������Ї�Ŀǰ�����^��Ŀ�����e�� ��

���O30% �a��������1500Ԫ���ʵr��2013������س���e�a���r���9270 �|Ԫ

�����������ڵİ汾��ԭ���������،��������M�m�ڵ����ޡ���סլ 70 �ꡢ���I 40 �ꡢ�̘I 50 ����M�Мy�㣬2050 ����������Ҫ�a���r�ĸ߷��ڡ�

2050���������a���r�ĸ߷���

������������Ј��Ŀ��gҎģ���_1283~2246

��������Ј��������ַ��������U�����ھ�����O������Ј��Ŀ��gҎģ���_�� 1283~2246�|Ԫ �����O�������B�£��Ї����л����_�� 68%�������˿ڔ��� 2.5 ��/������ô���м�ͥ�����_ 3.7 �|���� �Ї����м�ͥ��ס����Q��ʽ�� 6:2:2�� �� 60%�ļ�ͥ��I������ס����20%�ļ�ͥ���Ј����Uס����20%�ĵ������ͥ�鱣����ס�������ع�Ӌ���ַ��Ј��ķ�����ͨ�ʞ� 3-5%���f�����ć��H�����������ַ���ͨ�ʚvʷƽ�� 4.5%���������ַ� 3%,3%�������ˮƽ���c�ձ��ஔ�� �����ַ����ׂ���ʞ� 2%�����ع�Ӌ���ַ��ⷿ�Ј��ķ��ݓQ���ʞ� 30%���f����Ŀǰ�Ї����U�Ј��ēQ���ʿ����h�h���� 30%�����ƽ�������ں��ٸ������꣩ �����ַ����U����낀�����

���H����ʱ��^���Ї��dž�߅�������^�ͣ�2% ��

����2015��ȫ�����ַ����Ҏģ���^ 900 �| ����Ҫ������һ������ ������һ���������Ϻ������������ڵĂ��Ҏģ�ѽ����ك|�������f���҇����ַ��н�B�ʵIJ�����ߡ���������S���ИIҎ���̶ȵļӴ��Լ��н����������������ͨ�^���o��˾�ɽ��ı��������@������ һ�����еĶ��ַ��Ј��lչ�������죬�н�B���_���^��ˮƽ����������u�ϝq���Ϻ��н�B�� 15 ���_���� 85%�������н�ɽ�ռ�ȏ� 14 ��� 77%������ 15 ��� 84%�������ڵ��н�B�� 15 ���^ 14 ������˽� 8 ���ٷ��c��

һ�������н�B�ʳ��^ 70% �����_���ܸ�ˮƽ

���������������O�������B�£����з��ݴ������_ 2.23 �|�ף������ͨ�ʞ� 3%-5%�������B���r��ֵ�� 90 �f/�ף����н�B���_�� 80%������ʞ� 2%����ô���ַ����ׂ��Ҏģ���_ 963~1606 �|Ԫ��=���з��ݴ�����2.23 �|�ף�×������ͨ�ʣ�3%-5%��×���r��90 �f�ף�×���o���ױ�����80%��×����ʣ�2%�� �� ��

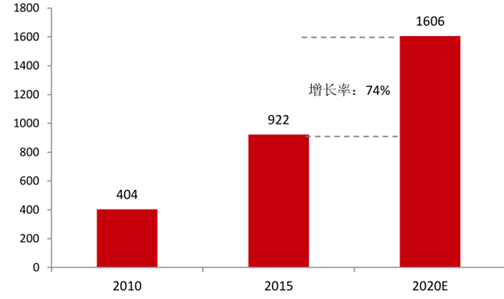

2015����ַ����ׂ���ѽ����^ 900 �|

���������������O���ھ����B�£����ⷿ�ݴ������_ 7400 �f�ף�����Q���ʞ� 30%�����؈��ʞ� 4%������낀�������ô���Ҏģ���ޞ� 250 �|����ô���ַ����U�Ј����Ҏģ�� 320~622 �|Ԫ��=���ⷿ�ݴ�����7400 �f�ף�×���ݓQ���ʣ�30%��×���r��90 �f/�ף�×���؈��ʣ�4%��×���/������4%-8%�� �� ��

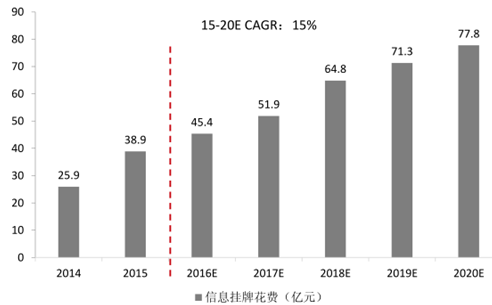

�����ġ�ý�w�Ј��Ē�����Ϣ�MҎģ���_45.5 �|~77.8 �|

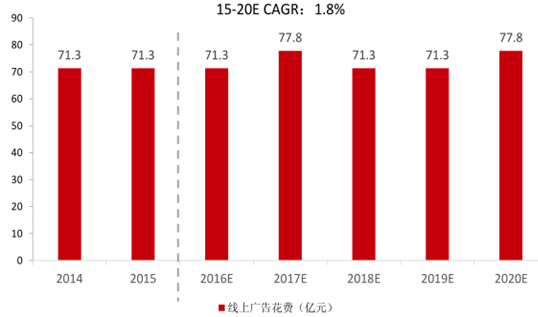

�������خa�ИIý�w�Ј���Ҫ�������o�˺ͽ��o��˾�ڻ��Wý�w�ϵĒ�����Ϣ�M�� �@�K����Ŀǰ��Ҫ���ѷ������ӿ͡����ӵȹ�˾�Ϸ� ������ǵ�Ѻ�J����y�ЏV�桢������I���o���Լ��a�I朼Ҿ��b��ȏV��֧�����@�����Ј�Ŀǰ��δ�lչ���죬δ�����L���gҲ�ܴ�������ѷ������ӿ͡������@�ӵĴ�Ͻ���ƽ�_�������Դ���˶��ַ��Ē�����Ϣ�M��߀�����خa�_���̵��·��V�档 ��������^�� �҂��l�F�S�����ַ��������L�;������������ӣ���Ϣ���ƘI���ڿ������L����ռ���w�Ј����~���^�٣��AӋ 2020 ����Ј����g�� 77.8 �|������ 15%�ďͺ����L�ʣ��·����ϏV���Ј������S�·��N���Ј���څ��׃�ӣ�����·����ϏV���Ј��ѽ�څ�ڳ��췀�����AӋ 2020����Ј����g�� 77.8�|���ң� �ͺ����L�ʞ� 1.8%�����y������ý�w�Ј��Ŀ��g�͂���Ј����g��� �����~ռ��С�ܶ࣬�@Ҳ�Ǟ�ʲô�ѷ��@�ӵ�ý�w��˾�D���н���һ����Ҫԭ��

��Ϣ���ƘI�����ٿ쵫ռ���w�Ј����~�^С

���ϏV���Ј��ͱ����^�� 1.8% �ķ�������

������ 2011���_ʼ�������Ϻͼ����µ���Ҍ��F��Ҏģ 020 �ںϣ���Ҫ���F��ɷN·����1���ľ��������£�2014 ����ݼ��ݻ��ھ��ϵ������Д��������o�ˣ�2015 ���ѷ�ý�wƽ�_�_ʼ�O�T����н��o���ж��ֽ������U�I�գ��Լ� 2015 ������ƄӶ��Q���Ķ����ⷿ�ȣ�2���ľ��������ϣ� �� 2011 ��朼ҵخa����朼ҾW�����磬 2014 �����A�خa�о��ϲ����� Q ���W���Լ�ƽ���÷������������U���o�˶��D�;��ϡ�

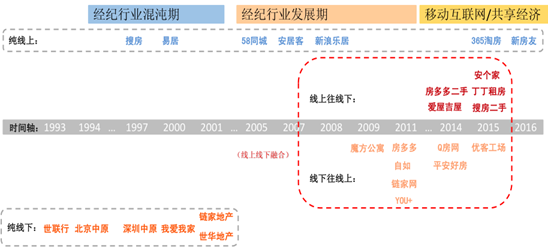

�����M�İlչͬ���ڻ��W�İlչ�M�� ������vs ���£����y vs ���ͣ�

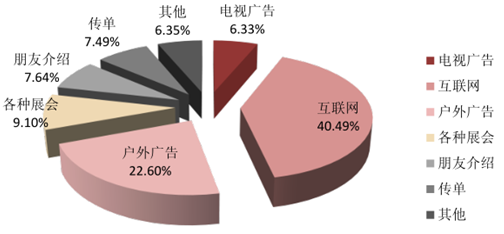

�����Ϻ��ĽyӋ�����@ʾ�������ijɵ�ُ����ͨ�^���W�@ȡ���a��Ϣ���b�b�I���ڵڶ�λ����V�� 22.60%��ռ�ȡ� 1995 ������ֻ�� 5%��ُ����ͨ�^���W������Դ�� ������@�������ѽ����^ 90%�����^���������������W���п��١����r��ȫ��ȃ��c�������㲻�����˽�Ŀ�ķ������档������V��ĸ��w��V���ɞ�ُ���߱��ӫ@֪���a��Ϣ����Ҫ;����

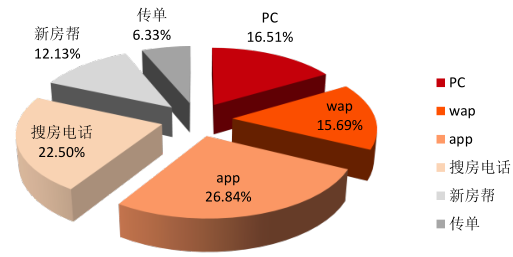

ُ���߫@ȡ���a��Ϣ�ijɁ��Ի��W

�������ѷ�ُ���ߵ��О��������o���˵��Ñ������ڿ������L������ij�����ُ���߃A����ʹ�ßo�����˽��Ŀ������ app ��wap ���Դ��ُ���О�ռ�ȷքe�� 26.84%�� 15.69%�� ���ѷ��Ԓ�� 22.50%ռ��λ�еڶ�λ���������f�кܶ�͑�A���ڂ��y���Ԓ�_�J���Ա����c�Z�I�ֱ�ӽ������A�s�����r�g�ȡ�

�Ƅӻ��W�ɞ�͑�ُ���О���Ҫ��Դ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �a����ጷ� ��懃r������m̽���M��

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- �҇�5G��վ�����_475.8�f��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2