-

2016���Ї���������ИI�lչ�F��ИI�lչڅ���A�y

2016/4/29 10:45:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����늹��I���p���I�о���֧����λ��Ŀǰ�Ї���늹��I�����aҎģ�Ѿ����� ��λ�� ����ИI��Ҫ���N�_��ģ��ע��ģ�ߡ��S������Ј������İןữ���⚤�OӋ�ɞ���Ҫ��һ�h��������⚤��ɫ�ʡ��ָС����ȡ��ں�ȶ������Ҫ������ģ�ߵ�����ܴ�������늹��I���p���I�о���֧����λ��Ŀǰ�Ї���늹��I�����aҎģ�Ѿ����� ��λ�� ����ИI��Ҫ���N�_��ģ��ע��ģ�ߡ��S������Ј������İןữ���⚤�OӋ�ɞ���Ҫ��һ�h��������⚤��ɫ�ʡ��ָС����ȡ��ں�ȶ������Ҫ������ģ�ߵ�����ܴ�

���� һ���Ї�����ИI�lչ�F�������

����������Ԫ���Ј��Y����ɹ��o�����^ʣ

�����Ї��r��^�Ľ����lչˮƽ�h�h����ڳ��У����ҳ��l������߀������U���څ�ݣ��@�ڿ��^��������Ї��Ј����еĶ�Ԫ���Ј��Y����һ��������Ј���Ҫ��늮aƷ�����ձ�ӽ�ͣ���һ����V���r��^�sʼ�K�������^�͵ļ�늱���ˮƽ����늮aƷ��߅�H����Ҳ�L�ڵò�����ߡ����r��ُ�I�����ز���ėl���Ƽs�£�������a��Iֻ�܌����������ڸ����ѷdz����ҵij����Ј����Y��������˳����Ј����o�����^ʣ�ĬF�r���𡢸�������ڷe����ȬF����˼���ИI���е��L����

�����ļ�늮aƷ�ı���ˮƽ�������Ї�����ИIδ�������������o�Ɇ����r��^���r���Ј��N���ľ�������ʹ����ИI�٫@��һ�θ��ٳ��L�ęC�����������r�������ڶ��ڃ��ԟo��Ѹ�������ĬF�����AӋ����ஔ�L��һ�Εr�g���Ї�����Ј��Ԍ��S�����еĶ�Ԫ���Ј���֣�Ʒ�Ƹ���Ҳ���Mһ���ӄ���څ�ݡ�

��������������a��I���I��r���F���@�ֻ�

�����ڼ�늘I��lչ�ģ������o��������к��ںͣ������o�������ǰ�ڣ������I�����ھ��~�������Ƅ���Ѹ�ٌ��F��Ҏģ�U�������ģ������o��������к����_ʼ�����ڳ����Ј�څ��ͣ���늮aƷ���������ì������ͻ�����e��������꣬�S������Ј�������څ�ןữ��������I�ĮaƷ�r�����^����ȵ��½�����I����ˮƽҲ���꽵�ͣ���K���¼�����a��I�������m�»����е������ѽ����F�˾��~̝�p��

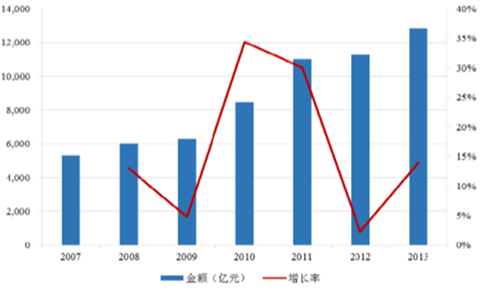

�����@ʾ�� �ć����Ј�����“ʮһ��”��“ʮ����”���g���Ї���늹��I�Ƚ��v��ȫ���������L�����ć������Ј�������ʢ�ķ��s�lչ�r�ڣ�Ҳ���v�˽���Σ�C���ИI�lչ�ľ�_�����������Ї������������L�Ĵ�h���Լ�“��늹����a�N”��“������f�Q��”��“������l”�ȶ�����Ӄ������ߵ�����֧�֣��Ї���늹��I���F�˿��١����������L����ȫ���늘I�ĵ�λ���m������Ŀǰ���Ї���늹��I�����aҎģ�Ѿ�������λ���Ǿ����^�����H�������Įa�I֮һ�����ҽyӋ�֔����@ʾ��������Ї���������ИI���m�������L��2007���Ї������������I���F�N������5,319�|Ԫ��2013���_��12,843�|Ԫ����ͺ����L�ʞ�15.83%��

2007-2013���Ї������������I�N�����뼰���L��

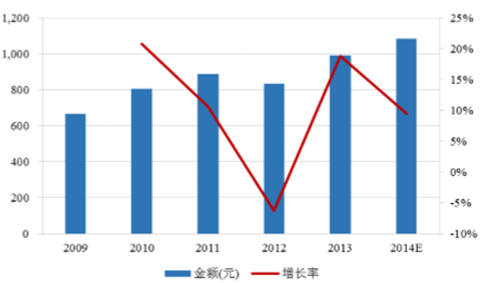

��“��늹����a�N”��“������f�Q��”��“������l”���ߡ����خa�İlչ���aƷ�����Q�������Ƅӣ��Ї�������ۮa�IҎģ���F�˿��١����������L����ȫ���늘I�ĵ�λ���m����������Frost & Sullivan�ġ��Ї���늙C�Ј������о���桷��������2009���ԁ����˾�������M����10.44%�ďͺ����L�ٶȣ�2013���_����992.1Ԫ��

2009-2014���Ї��˾�������M��r

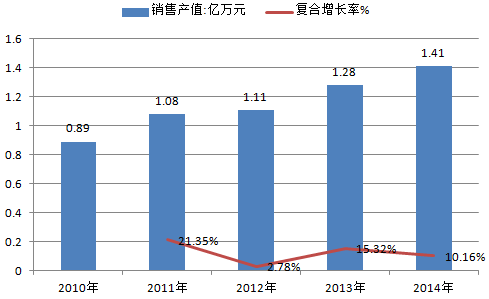

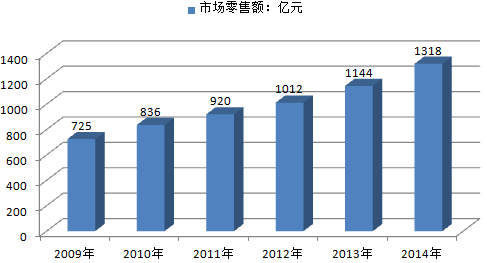

�����Ї���������f��������2007���Ї�����ИI�N�ۮaֵ�� 5,952.80 �|Ԫ���� 2014 ���N�ۮaֵ�_�� 1.41�f�|Ԫ��������ͺ����L�ʾ�����13%��

2010��2014���Ї�����N�ۮaֵ��r

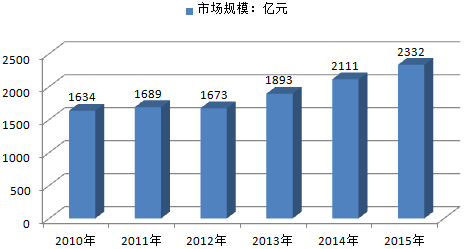

�����Ї���늾W�Ĕ�����2012���Ї�С��늵����w�Ј�Ҏģ�s��1,673�|Ԫ���AӋ�� 2015 �꣬�Ї�С����Ј�Ҏģ�����L�� 2332 �|Ԫ��2013-2015��ͺ����L�ʞ� 11.15%��

2009-2015���Ї�С����Ј�Ҏģ����λ���|Ԫ��

2009-2014���Ї�С����ИI�Ј������~

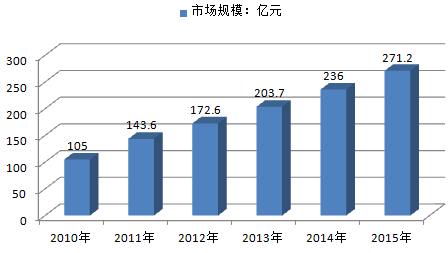

�Ї������o������ռ��ʵ��ڏN������ͼҾ�������AӋδ�����ٌ����^���wС����ИI����С����ИI�еı���Ҳ����������2012-2016 �����ͺ����L�ʌ��_�� 15.21%���� 2015 �꣬�����o��������Ј�Ҏģ���_�� 271.2�|Ԫ����С����ИI�еı��،����^10%��

2009-2015���Ї������o������Ј�Ҏģ���|Ԫ��

����2015��1-12���Ї��������ӮaƷ�M�ڽ��~��428,858,582ǧ��Ԫ��ͬ�����L1.1%��2015��1-12���Ї��������ӮaƷ�M�����yӋ�����±���ʾ��

2015��1-12���Ї��������ӮaƷ�M�����yӋ��

�·����~��ǧ��Ԫ�����~ͬ�ȣ�%��1��32,314,0713.12��26,641,8363.73��33,709,6181.44��34155474-4.55��33,135,457-2.76��36,251,1496.57��36,496,7341.88��35,907,7142.29��38,105,631-6.210��37,963,618-0.511��42,126,05112.212��45,043,0825.12015��11��ȫ���������aƷ�M�ڽyӋ��

��Ʒ���QӋ����λ���������½��~һ��������һ�������~ȥ��ͬ����ȥ��ͬ���~��ͬ�����L�~ͬ�����L��������f��Ԫ028172.40306108.60334119.10-8.381.ϴ��.���¼���ƙC��������f��Ԫ01383.5017872.5021006.70-14.92#: ϴ�C�f�_1.7870.214.857931.514.288027.93.99-1.22.���������f�_22499.726.6326977.829.3527451.4-9.27-1.733.��L���f�_1492.547395.115451.8378231.617456.6890108.2-11.48-13.184.�՚��{�����f�_0.08586.617835.22.537065.4-60.4710.95.�������估���{�É��s�C�f�_51.444392580.5750321.7752.2564226.7-22.82-21.656.���ÏN�������������f��Ԫ06693.3070150.8071964.30-2.52(1)����늟����{�����f��5.22594.341.055465.922.72740.780.8499.43(2)����늟�濾�����f��1.88602.120.036871.918.624323.47.5758.95(3)����ˮ����ϵ�늼ӟ������f��(�_)0.52109.613.122561.115.892946.8-17.43-13.09(4)����늠t���f��0.19102.52.03973.52.82889.7-28.019.42(5)����ʳƷ�ӹ�늄������f�_10.961485.6111.9313818.8139.0416622-19.5-16.86(6)�����f��Ԫ03799.2040459.6044441.70-8.967.����늟�ˮ���f��0.33149.22.591109.51.37952.389.0516.518.��������.�������������f��Ԫ01494.2016484.6016829.50-2.059.������m����������f��Ԫ0820.909272.209069.302.24#: 늄�������m���f�_2.9570.429.65915.835.745247.2-17.1812.7410.��ٶ��f��0.8516.38.74266.440.76631.3-78.56-57.811.������������f��Ԫ02741.6027586.3024814.1011.17�������ϣ���늘I�ģ����������_ʼ�ͳ��F���ИIή�s�ĬF�����ˣ��������꣬�t���ЏB�A���B�µ�һ����̝�p��I����ˮ�档���ИI���w�������ͬ�r���҂�Ҳע�߀��һ����I���ڌ��F���lչ�����������ı������еĴ����������������Ԫ���aƷ�M�ϡ����H���I�N˼·�����Ƶ��ۺ�����wϵ�ڼ��ҵ��Ј��������A�������ӣ����F�˘I���������L��Ҏģ�����U���Ŀ�ˣ��ڲ�̫����ļ���ИI�гɞ���һ����Ŀ�����c�����Ąt�{�������M�Ĺ���ģʽ��Խ�Ĺ���F��Լ������S���ĮaƷ�M�ϣ�һ�e�ڰ�ɫ��늺�С����I��ȡ���˾�ijɹ����ɞ��˼���ИI����߰lչ��������I֮һ��

���������IĿǰ���R�����yֻ�Ǖ��r�ģ�����܉����M�������ļ沢�ؽM���Ӵ�aƷ�_�l�����ȣ�����ИI����һ���dz���ϣ�����ИI��

������������N�������̓r��Q���C�ưl���˸���׃��

�������S�����a�S���g�ļ��Ҹ���������N�۾W�jҲ��Ѹ�ٰl����׃��������N�۾W�j�Ђ��y�İ�؛�̈�������u�p�٣���늌��u�ͳ����Ј��t��܊ͻ��

�����{�锵��������Ŀǰ��늌��u����ȫ������N�۾W�c����ռ�������_���������ڔ������ѽ��ɞ��˼�늽��N�W�c�Ľ^�����w����늌��u��lչ���Ѹ�٣��S���I����ʿҲ�H�����@���ڼ�늌��u��Ѹ�ٔU����ͬ�r����I���N�۷ֹ�˾�ͳ����Ј�Ҳ�@�����^��İlչ����������y��늽��N�����İ�؛�̈����������s�ڲ���s�p���еİ�؛�̈������ѽ��ŗ��˼�늽��I���{�Д���߀������Ŀǰ������늽��N�W�c���I��rƽƽ���ܾS���������I�ľW�cֻռ���������߳����ң�ԭ���ǽ����������N�۵������ʲ��ཱུ�ͣ��e�ǽ��I��늡�Ӱ���C�ȃr���^���ҵ�Ʒ�N���N�۾W�c��������̎�ڱ������I�ľ��r�С�

������һ���棬�S���������K�������Ȟ�����ļ�����۾��^�����𣬼�늮aƷ�ăr��Q���C��Ҳ�S֮�l������̵�׃�����ڼ���������N؛�����������߂���һ���Ŕ���������r�£��aƷ�r���Ѳ������������Լ��f�����ˣ���������Ҏģ�ձ��^������ij��У���늮aƷ�ăr��Q���C���ѽ��_ʼ�������̆Ϊ��ƶ��������̺��N���̅f�h�ƶ��D׃�����ҿ����AҊ���S���W���N�ۡ����Tֱ�N�����M�N�۷�ʽ�����_չ����늮aƷ�ăr��Q���C���Ԍ������׃��

�����������ԇ��HƷ�Ƶĉ�����������

�����ڼ���ИI���e�U���ĕr�ڣ����aƷ���ԃr��͠I�N������������һ�Ȱ���Ʒ�ƱƵ����Ј�һ�磬��늡����䡢ϴ�C����Ҫ��늮aƷ���aƷ���Ј����~�L�ڱ����ڣ��������ϵ��^��ˮƽ�����ȼ����Iһ�Ȏ����Բ��ÿ��]���ԇ��HƷ�Ƶ����{��

����Ȼ���ģ���������ĩ�_ʼ���@һڅ�ݰl���ˌ��|��׃�������S����늮aƷ�����Q�������ļӿ죬��Ʒ�Ƒ{���似�g���ݣ��ğoϢ��չ�_�ˌ������Ј��ķ��䡣�����������У��ڃr������˷��IJ���Ј��ϣ�ƽ�����ۃr����LJ��aͬ�Ͳ��һ�����������������~���~�B�m����λ�Ӈ����Ј���λ���������ἃƽ�����������еĎׂ������Ј����~һ��ռ�˼�ƽ���ȫ���Ј����~�ģ��������ϣ��y�֘I����ʿ�����ǁ��ˡ�

��������Ј���ˣ�������늮aƷ�Ј�Ҳ��ˡ������������У����R��˹�ڱ����Ј����¶����۷��~һ��λ�����ף��ݶ�����ϴ�C�Ј�������ҲѸ���������̣ǡ����������t�Ј�Ҳ��u�����@Щ�������҂����_�o�`�ر����ˇ��HƷ���ѽ��_ʼ���e����ć����F�����Ї�����ИI�����R�ā��ԇ��HƷ�Ƶĉ������ڲ�������

���������Ї�����ИI�İlչڅ���A�y

�������������ؽM�˴����څ

��������ИI�dz����ИI��Ŀǰ���H�Ј�����һ��Ӱ����ļ��Ʒ��ֻ��ʮ�ׂ������оC���Ʒ�Ʋ����^�����������Ї�Ŀǰ���СС�ļ��Ʒ�ƿ����t���_��ǧ�����c���H�Ј�����ң����ȼ���Ј���Ʒ�Ʒ�ɢ�̶ȿ����֪��

�����yӋ�Y���@ʾ��Ŀǰ�����Ј�����һ���N���ć��a���Ʒ���в��Ʒ���У���������ϴ�CƷ���У������������{��Ʒ�Ƅt�У������������͟��C��ȼ����Ʒ�Ƹ��Ƿքe���_���������ͣ�����������һ���棬��������˾�ļ�����۱O�y�����@ʾ��Ŀǰ����Ј�ǰ����Ʒ�Ƶ��Ј����~֮�ͼs�飶�����������Ј�ǰ����Ʒ�Ƶ��Ј����~֮�ͼs�飷������ϴ�C�Ј�ǰ����Ʒ�Ƶ��Ј����~֮�ͼs�飶�����������Ї���Ҫ��늮aƷ���Ј����ж��ѽ��_�����^�ߵ�ˮƽ���@�c����Ј�Ʒ�Ɣ�����������@Ȼ�γ���ì�ܡ�

��������@һ�F�����Ҫԭ�����ڵط����o���x�͵��¹��S�Ƿ����a�ɂ����档���ڵط����o���x�Ĵ��ڣ����ֵ^���]�����صľ͘I���{���Ȇ��}��ʹ�S����ԓ���]�Ʈa��С��I�����Ը��N��ʽ�^�m���棻�ط����o���x߀���F���O�õ^�Ј��ډ����˞�ָ��Ј�����K�aƷ������ͨ�����o������СƷ�Ƶ��Ј����g�����¹��S�Ƿ����a�t��Ҫ���F���r��^�����ڵ��¹��S���ý������]�����������_�l�M�ú��ۺ�����M�õ��_֧��������a�ɱ��dz���������̓r�N�۲��������M�����^�����r���Ј���һ�����Ј����g���@Щ���������С��I�ļ沢���P�]�������Ј�����������Mһ����������ϣ�Ŀǰ��������r�ա�

�����ͼ���ИI��������I���ԣ�ĿǰҲ�����F��������Ҫ���M�д����ؽM�ϲ������_����������YԴ���l�]Ҏģ�������ݵ�Ŀ�ģ��ڼ���ףԣϺ�t�����@�F���ţ�D���_���ă��ݡ��P���J������I�g���ؽM�ϲ�������ѭ�ԏ������������ϡ��aƷ���a������ӽ���ԭ�t����ý�w�A�y������֮���Ї�����ИI����ֻ���ڣ������ҵ�Ʒ�ƣ������Ї���늅f���Ŀ����ǣ����������ܣ�����F�ڵ�����ʮ��Ҳ�����ܡ�ͨ�^�ؽM���ϣ�����ИI������������������g�����õ���Ч����չ��

���������r���Ј��͇��H�Ј�������

�����ģ������o������������_ʼ���Ї�������Ҫ��늮aƷ�Ј��ձ��M����ڡ��ģ������������Ї���悾���ّ���늓��������ѳ��^�������_����ͬ���r�����ّ���늓������sֻ�У����������_������������ĩ��悾����ͥ�ّ�ϴ�C���������_�����������_����ͬ���r���Ј��ّ�������ֻ�У����������_���c�����Ј�������h�����䡢���{�����t���^�ߙn�ļ�늮aƷ�ռ�ˮƽ������

���������Ї��r���˿ڔ����s�dz����˿ڔ����ģ������M�ܼ�늮aƷ�ռ�ˮƽ�^�ͣ����r���Ј��Ŀ������ѽ��_���˱��^�ߵ�ˮƽ����ȥ���_ʼ���r�����Ј����N���ͳ��^�˳����Ј����ڼ�늮aƷ�ۃr�ƽ��ɱ��������Ј�������څ���ҵĠ�r�£����r���M܊���˶������hҊ�ļ����I�����L�ڑ��lչ���M��Ŀǰ�r���Ј����wُ�I����Ȼƫ����������߅����߅�_�l���L�h�Ј���չ˼·�M���r���Ј����،������պ���Ј�����ռ��һ�K�������P�đ��Կ��g��

�����S���r�彛�����w�ٰlչ���r������ˮƽ���ձ���ߣ���“������l”��“���f�Q��”�ɴ����ߵ��Ƅ��£��r���ͥ����늷N͔���������Խ��Խ��

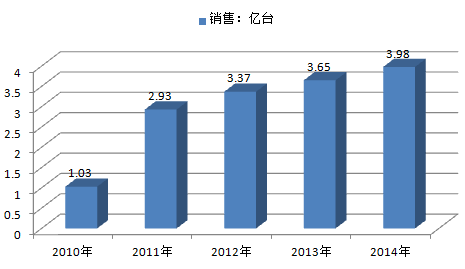

����2011��ȫ��������l�aƷ�N��1.03�|�_�����F�N���~2641�|Ԫ��2012�꣬ȫ��������l�aƷ�N��2.93�|�_�����F�N���~2145.2�|Ԫ�����ɱȿڏ�Ӌ�㣬ͬ�ȷքe���L22.6%��18.8%��2014��ȫ��������l�aƷ�N��3.98�|�_��

2010-2014��ȫ��������l�aƷ�N�������|�_��

�������늮a�I�ֹ��wϵ�У��������W�l�_���ҵļ�����aҎģ�ѽ��_ʼ�s�p��Ŀǰ��늮a�I�������������އ����D�ơ����^������İlչ���Ї��ļ���ИI�F���H��Ҏģ�������Ͼ߂��ˇ��H���\���ėl��������܉���պ��@�������늮a�I�ݶ��D�Ƶ������r�C���ӿ켼�g�M����������������ú��Ї������I�ڄ����ɱ��������쾚�����S�����Ј����g�V韵ȸ������ݣ������Ї������I�����ڇ��H�Ј��������顣

�����ڼӴ�������ȵ�ͬ�r���������^������I߀����ʧ�r�C�ؽ�������֏S����u�Ćμ��ĮaƷ������aƷ���ںͼ��gݔ�����ص��Ј���չģʽ�D�Q�����������Ї������I�������늮a�I�ֹ��wϵ�еĵ�λ��ʹ�Ї������I��K���L���ڮaƷ���a�����g�_�l���Y���\���ȷ��涼�^Ӳ�Ŀ����I���F��

����2015��8�£��Ї���������f���l������������I“ʮ����”�lչָ����Ҋ���������Ҋ�Ĺ��棬����������I“ʮ����”Ҏ��ָ����Ҋ���о����ƶ������ѽ����ӣ�δ�팢���c���@���ׂ������Ƅ��Ї���������ИI�lչ���Mһ���ƄӮa�I�������D׃���L��ʽ�����F�����Ӱlչ�����Ƅ����wϵ���O���ӿ��ИI���ļ��gͻ�ƣ����M�����B�ߌӴΡ������˲ţ��lչ�������졢�ƄӼ�����������D�ͣ��e�Oӭ�ӻ��W+�r�������cȫ���Ј����������O�Ї��HӰ�Ʒ�ƣ��Mһ�������Ї���������aƷƷ�|���M��������Ј����M���������Mһ�������aƷ�Ĺ��ܭh�������ܻ�ˮƽ���Ј���ƽ�����h�����ɴ˿�Ҋ���������졢���ܭh�����D�������ͻ��W+�Ǽ�������f�����͏��{��ͻ�����棬��������a�I�c���W��������Ӌ����¼��g���ںϣ��lչ���ܭh�������ܻ������ИI��څ�ݣ��Ї���������a�Iӭ���µİlչ�C����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2