-

2016���Ї��t����е�����ИI�lչ�F�δ���lչڅ��չ��

2016/5/9 10:37:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ї��t����е�a�I���w�lչ���^Ѹ�ͣ����t����е���I���������ˏV韵İlչ�C��������������е�O��Č��I�ԡ��aƷ�Լ���ͨ�����������ԣ��Ї��t����е����һֱδ���ܵ��V����ҕ�����I�ĵ������t����е������I�������ȟo�ף��@�c�Ї���3000�|Ԫ���t����е�������Ї��t����е�a�I���w�lչ���^Ѹ�ͣ����t����е���I���������ˏV韵İlչ�C��������������е�O��Č��I�ԡ��aƷ�Լ���ͨ�����������ԣ��Ї��t����е����һֱδ���ܵ��V����ҕ�����I�ĵ������t����е������I�������ȟo�ף��@�c�Ї���3000�|Ԫ���t����е�Ј�Ҏģ����ƥ�䣬���c��ǰ��ҎҪ����x��

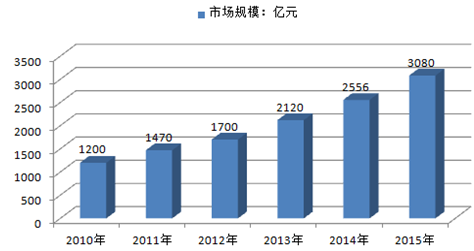

�����Ї��t����е�Ј��N��Ҏģ��2001���179�|Ԫ���L��2013���2120�|Ԫ������r����Ӱ푣�13���g���L��11.84����2014ȫ��ȫ���t����е�N��Ҏģ�s2556�|Ԫ��������ȵ�2120�|Ԫ���L��436�|Ԫ�����L�ʞ�20.06%��

2010-2014���Ї��t����е�ИI�Ј�Ҏģ���|Ԫ��

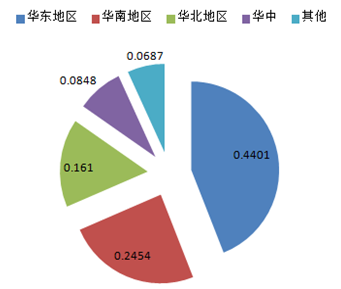

�����t����е��I��༯�����A�|���A�Ϻ��A���^��44%����I�������A�|�^

����һ���Ї��t����е�������w�lչ�F��

����1����I�������h����ҕ�Ȳ����Ї��t����е���I�T���^�ͣ��Һܶ��t����е�aƷ���Ǽ��gˮƽ�^�͵��еͶˮaƷ�����ԟoՓ���t���C��߀�ǽ��I��I���t����е������������ҕ�������aƷ���\ݔ�ʹ惦�h�����ںܶలȫ�[�����@Щ�t����е����������^���о��ѽ����F���}����ô�ͺ��y�������M�ߵİ�ȫ�����ԣ�����ИI����������ҕ���t����е�ИI�lչ�ı�Ȼڅ�ݣ�Ҳ����ȫ������

����2���ИI�O����ɢ�����I������������I�y���M����Ҍ��t����е�����I��ıO��������ɢ�������t����е����һֱ�������S���Ҏ���ĬF������I��������\�I�ɱ���Ҏ����Ч�ĬF��������I���y�M���@һ�ИI��

����3�����g��������ИI�YԴ���ϲ����\��ԇ�����t����е�ă�����\ݔ����Ҫ������Ɯضȣ������^���еļ��gҪ���^�ߡ�Ȼ���Ї���������lչ�������ƣ�ԇ�����a�����I��I�ij�؛��ƫС��؛�������܇�v�YԴ���Ͼ������^���y�ȣ��y���γ�ҎģЧ�档Ŀǰ��������I���\ݔ�^���д��ڌӌ��D����ȫ���\ݔ�O�ؼ��ݟo�����ϣ����׳��F�|��ʧ�صĆ��}����ȫ�[���ࡣ

����4�������t����е�������˲Ō��I�Բ���

�������磬�t����е�Ă}���{���ˆT��Ҫ��һ�����t�W�������@�ӵ�Ԓ���{�ȆT�ӵ������tԺ���t��ӆ�εĕr�Ϳ��Ը������˲����Q������ʲô�ӵ���е���aƷ���Ķ����pС�������ͮaƷ�c����������е��ƥ��ĸ��ʡ����ǣ���ǰ�t����е�����ĘI���У����Ќ��I�������ˆT�^�٣�ؽ�����������B��

���������Ї��t����е�������wδ���lչڅ��

����2014�꣬���t����е���I�O�������k�����ȶಿ��Ҫ��Ҏ��ʽ���_���t����е��ͨ�������ıO��Ҫ���Mһ����ߣ���һ���ڷ�Ҏ�����Ϟ��tˎ������������I�ķ��ɵ�λ��ˈԌ���ƽ�_���oՓ�Ǐ���������߀���ИI�Y�����������Ҏ�������Ј��������I�����t����е�����lչ�Ĵ�څ�ݡ�

�Ї��tˎ�����c��������

����ָ���Ї���2012�꣩�������ȽY���tˎ��Ʒ��ͨ���~11174�|Ԫ�����3074�|��Ԫ��ͨ���~�ஔ��30%���������L18.50%5.10%���L�ٶ��ஔ��5��ˎƷ���l��I�Ҕ�1.39�f��ȫ��ֻ��5��һ�����l����Ҫ500���̘I���1�ҵĹ���ˎƷ��ͨ�ИI�M����6.9%1%-1.5%�M���ஔ��4.7-7����������1.70%2.40%����ֻ��30%�Ј����~���ж�ǰ100λռ78%5��һ�����l��ռ90%��5-7�����M�ã����30%����ͨ�~���õ�28%�����棬���wЧ���ஔ�� 2%��߀��Ҫ���d��5���������L�������Ј����~���ж� ǰ100λռ78% 5��һ�����l��ռ90% ��5-7�����M�ã����30%����ͨ�~���õ�28%�����棬���wЧ���ஔ�� 2%��߀��Ҫ���d��5���������L��

����1���ط������ӏ�������أ��Ƅ��ИIҎ���lչ

���������䌍���t����е���I�����k�����Լ�GSP��Ҫ�������Ϻ������������ϵȶ�^�������t����е����ԇ�c�����Mһ�����M�����Ϻ��������������ɵع���ʮ�����I���О��t����е����������ԇ�c��I��ԇ�c�����M�t����е���I�h�����\�������жȣ������t����е�Ј���ͨ�ɱ��������õ���������I��Ϣ�����ݣ��������L�U�t����е�aƷ�ݹ�����ԇ�c��r�������t����е����������ģʽ�����M�t����е���I�h���A���\ݔ��Ҏ���������s���������M���ИI�lչ��Ҫ���зe�O���x�����죬�����{���塢����A�ε�ʾ�c��I���������h�F��������ҷ�����

����������������ռ�Ј����~��%

����2���������t����е�������ٰlչ

���������ᵽ�����ߌ��������t����е������I���Ƅ����ã����@ֻ����һ��һ�����������Ј��lչ�ĸ������������������ИI�����İlչ�������Ї��t����е�Ј�Ҏģ��Ѹ�����L���Ƅӵ������t����е�����lչ�ĸ����������Ї��������t����е�������������S���t����е�ИI�������o�p���ӡ�������Ҫ������������������I�����Č��I���cҎģ�����Mһ���@�F�����ٰlչ��

����3���t����е�����һ�w�����հlչ������

�����Ї��t����е��̎�����Մ����A�Σ��M���t����е���Ї��Ј���ռ����Ҫ���~��ͬ�r�Ї��t����е����ģʽҲ���D���{�����У����S�t����е�߳�ȥ���M���ģ��ǹ����һ�w�����ա��e�nj��ڴ��;��܃x�����f���漰���P�����H�����ȶ����h����������������������ռ����b�{ԇ���^��Ҫ��O�������Ҫ���I�Ĺ���朽�Q�����Fꠡ�

4���t����е������͝u���wϵ������2014���Ї��t����е�s��2556�|Ԫ���Ј��N��Ҏģ�У������Ј��s��612�|Ԫ��������������N�ۼs��158�|Ԫ��ռ25.82%���@һ��������������څ�ݡ�����2012�꣬�t����е�ͳɞ��tˎ�������ͻ�Ƶ�Ʒ�O2Oģʽ�ij��F���t������t����е�ҵ����³�·���[�����tˎ���O2Oģʽ����������wϵ�������wϵ����ۙ�wϵģ���ѽ������γɣ������д������ĸ�λ��I���Mһ��̽�������F���Ͼ��µ��YԴ���ϡ�

����5���ӏ����I���˲����B

����������I���|����������ա��}�����\ݔ�ȍ�λ�ˆT���������ύ���Ӗ�������������I֪�R�����ύ�λ���ܣ��t����е�����ĘI�T�t���ڴ˻��A֮�ϣ��ӏ��t�����P֪�R�Ľ̌W��Ӗ���dz����d�������Ϻ������t�WԺ���Y��������ڽ����и��V�ң�δ���Ϻ������t�WԺ�������T�O���������I���ӏ��t����е�������˲����B���ąf���ĽǶȣ��҂�Ҳ���e�O�όWУ����I�Ƅ����P�ИI��Ӗ������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- 2.8�f�|�Ј����� �����b��a�I�����ܼ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2