-

2016���Ї��N��ИI�Ј��F��������lչڅ���A�y

2016/5/11 10:52:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015 ��N��ИI���F���I145.74 �|Ԫ��ͬ�����L6.75%�������ļ��Ȍ��F42.31 �|Ԫ��ͬ�����L9.24%��2015 ��һ���Ȍ��F���I����37.53 �|Ԫ��ͬ�����ٞ�17.17%��2009-2016���Ї��N��ИI���Iͬ����������2015 ��N��ИI���F���I145.74 �|Ԫ��ͬ�����L6.75%�������ļ��Ȍ��F42.31 �|Ԫ��ͬ�����L9.24%��2015 ��һ���Ȍ��F���I����37.53 �|Ԫ��ͬ�����ٞ�17.17%��

2009-2016���Ї��N��ИI���Iͬ������

����2015 ���͟��C�K���N��ͬ�����L0.43%����ȼ���������K��������ͬ�ȷքe�»�1.36%��7.69%����Ʒ�Ƽ������������@�ďN����й�˾�Ј����~���m���������S��2015 ������ԁ��خa�N�۵Ĝ�������Ч�����m�@�F���AӋ�N��ИI�K�������������m���ơ�

2011-2016���Ї���Ʒ���N����e����

2015 ���Ї��������K��������ͬ������

�����N��ИI���^�ϰ�������F���f���ۣ�����2015 ���ϰ�������I���L26.58%�������ļ���ͬ�����L29.65%��2016 ��һ�����ϰ�������I���L22.41%��2015 ���A�۹ɷݠI������������Ҫ�ܹ�˾�Ȳ�����Ӱ푣��S����˾�ə�Y���{���m���䶨��2016 ��һ���ȹ�˾���I��ʰ���L���Һ��m���������Ϗ���ֵ���ڴ���

�N��ИI���й�˾���I׃��һ�[

Ʒ�ơ�2015A2014Aͬ������15Q414Q4ͬ������16Q115Q1ͬ�������ϰ����45.4335.8926.58%14.2110.9629.65%10.168.322.41%�A�۹ɷ�37.242.3-12.06%10.8612.32-11.85%8.767.6714.21%�㽭����5.184.710.21%1.951.798.94%0.950.818.75%�f��늚�41.9239.785.38%11.119.8712.56%12.9511.7210.49%�L�༯�F16.0113.8615.51%4.183.7910.29%4.713.5433.05%��Ӌ145.74136.536.75%42.3138.739.24%37.5332.0317.17%����2015 ���ļ��ȏN��ИI�A���~���8.79 �|Ԫ��ͬ�����L31.78%��ͬ�r2016 ��һ�����A���~���10.50 �|Ԫ��ͬ�����L53.28%�����w�����й�˾���棬2015 ���ļ����ϰ�������㽭�����A���~��F�^�����L����2016 ��һ�����ϰ�����A���~�����ϝq103.23%�������ИI���w�A��Ҏģ�������С�

�N��ИI���й�˾�A���~��ͬ��׃��һ�[

Ʒ��15Q414Q4ͬ��׃��16Q115Q1ͬ��׃���ϰ����5.253.1268.27%7.563.72103.23%�A�۹ɷ�1.711.98-13.64%1.41.97-28.93%�㽭����0.260.1573.33%0.170.1330.77%�f��늚�1.51.3610.29%1.280.9830.61%�L�༯�F0.070.0616.67%0.090.0580.00%��Ӌ8.796.6731.78%10.56.8553.28%����2015 ���ļ��ȏN��ИI���w��؛��20.82 �|Ԫ��ͬ�����L9.93%��2016 ��һ���ȴ�؛��18.75 �|Ԫ��ͬ�����L13.29%�������й�˾���濴��2015 ���ļ��ȼ�2016 ��һ�����ϰ������؛�քe���L30.32%��35.25%����؛ˮƽ�������������A�۹ɷݴ�؛Ҏģ�t����������2015 ���ļ��ȼ�2016 ��һ���ȷքe���L1.47%���»�1.22%��

�N��ИI�����й�˾��؛ͬ��׃��һ�[

Ʒ�ơ�15Q414Q4ͬ��׃��16Q115Q1ͬ��׃���ϰ����7.225.5430.32%7.755.7335.25%�A�۹ɷ�2.762.721.47%2.422.45-1.22%�㽭����0.410.3132.26%0.370.38-2.63%�f��늚�7.947.99-0.63%6.125.952.86%�L�༯�F2.492.384.62%2.092.042.45%��Ӌ20.8218.949.93%18.7516.5513.29%����2015 ��N��ИI���wë���ʞ�41.59%��ͬ������2.69 ���ٷ��c�������ļ��Ȟ�43.44%��ͬ������2.44 ���ٷ��c��2016 ��һ���ȏN��ИI���wë���ʞ�41.43%��ͬ������4.03���ٷ��c�����ā��f�����ڮaƷ�Y�����m�������������ռ�Ȳ����������N��ИI���wë������̎������ͨ����

2009-2016���Ї��N��ИIë����

2009-2016���Ї��N��ИI�M����

����2015 ���ļ����ϰ����ë����ͬ���»�0.02 ���ٷ��c���A�۹ɷ݄tͬ������3.79 ���ٷ��c����2016 ��һ�����ϰ����ë��������2.07 ���ٷ��c�����A��ë���ʄt����3.81 ���ٷ��c���҂��Д��ڮaƷ�Y�����Ƽ��������ռ���������������N����^ë��������һ���������g��

�N��ИI�����й�˾ë����׃��һ�[

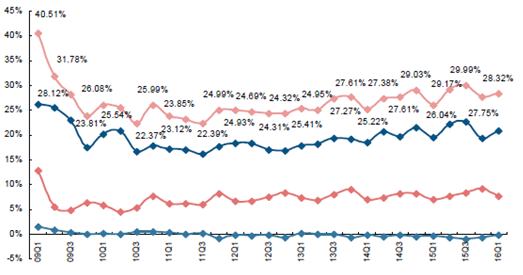

Ʒ�ơ�16Q116Q1ͬ��16Q1�h��15Q415Q4ͬ��15Q4�h���ϰ����58.46%2.07%0.54%57.92%-0.02%-2.04%�A�۹ɷ�39.27%3.81%-2.26%41.53%3.79%4.78%�㽭����52.63%0.13%-3.27%55.90%2.27%4.41%�f��늚�33.44%5.20%3.38%30.06%-0.84%-2.65%�L�༯�F28.45%4.44%-0.50%28.95%5.99%4.17%�N��ИI41.43%4.03%-2.01%43.44%2.44%1.64%����2015 ��N��ИI���w���g�M���ʞ�28.26%��ͬ������0.85 ���ٷ��c�������ļ��Ȟ�27.75%��ͬ���»�1.27 ���ٷ��c����2016 ��һ�������g�M���ʞ�28.32%��ͬ������2.28 ���ٷ��c�����w�����й�˾���������2015 ���ļ����ϰ�������㽭�������g�M���ʷքe�»�3.61 ��3.90 ���ٷ��c����ʹ�ИI���w�M�����������ƣ���16 ��һ�����ϰ�������g�M��С�����������A�۹ɷݡ��f��늚⼰�L�༯�F���g�M�����ϝq���@ʹ���ИI���w�M�����������С�

�N��ИI�����й�˾���g�M����׃��һ�[

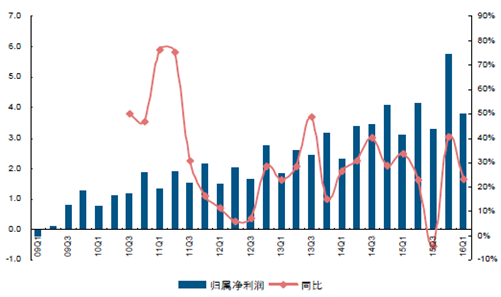

Ʒ��16Q116Q1ͬ��16Q1�h��15Q415Q4ͬ��15Q4�h���ϰ����39.96%0.68%10.54%29.42%-3.61%-9.97%�A�۹ɷ�31.85%2.65%-1.58%33.43%2.59%1.17%�㽭����22.11%-6.64%1.08%21.03%-0.76%-2.10%�f��늚�21.31%3.56%-2.45%23.76%-3.90%-2.36%�L�༯�F17.20%2.23%-3.85%21.05%2.58%7.35%�N��ИI28.32%2.28%0.57%27.75%-1.27%-2.24%����2015 ��N��ИI���w���F�w�����й�˾�ɖ|������16.23 �|Ԫ��ͬ�����L22.68%�������ļ��Ȍ��F5.73 �|Ԫ��ͬ�����L40.44%��ͬ�r2016 ��һ���Ȍ��F�w�ك�����3.80 �|Ԫ��ͬ�����L22.98%�����ā������N��ИI���w�I�����F���f��铌�ۡ�

2009-2016���Ї��N��ИI�w�ك�����ͬ������

2010-2016���Ї��N��ИI�w�ك�������

�������^���й�˾�ϰ�����I�����F���f���ۣ���2015 ��w�ك�����ͬ�����L44.60%�������ļ���ͬ�����L�_50.00%��2016 ��һ�������f���F36.97%�����L�����A�۹ɷ��ڃȲ�������u���֮�I��Ҳ���»ص��߶����L܉������2015�����»�25.98%֮��2016 ��һ����ͬ�����L29.73%��

�N��ИI���й�˾�I��׃��һ�[

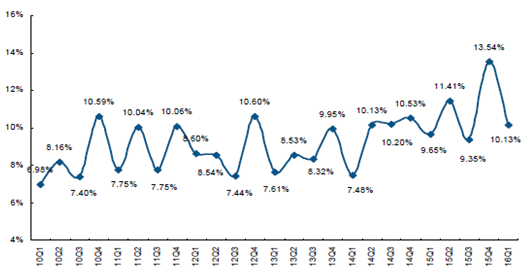

Ʒ�ơ�2015A2014Aͬ������15Q415Q4ͬ������16Q115Q1ͬ�������ϰ����8.35.7444.60%3.422.2850.00%1.631.1936.97%�A�۹ɷ�2.082.81-25.98%0.750.79-5.06%0.480.3729.73%�㽭����1.561.3813.04%0.640.5516.36%0.290.2516.00%�f��늚�3.192.6719.48%0.630.457.50%1.071.033.88%�L�༯�F1.10.6374.60%0.290.06383.33%0.330.2532.00%��Ӌ16.2313.2322.68%5.734.0840.44%3.83.0922.98%������ӯ���������濴��2015 ��N��ИI�w�����й�˾�ɖ|�����ʞ�11.14%��ͬ������1.45���ٷ��c�������ļ��Ȟ�13.54%��ͬ������3.01 ���ٷ��c����2016 ��һ���Țw�ك����ʞ�10.13%������0.48 ���ٷ��c���ИI���wӯ���������m����������

Ʒ��16Q116Q1ͬ��16Q1�h��15Q415Q4ͬ��15Q4�h���ϰ����16.04%1.70%-8.03%24.07%3.27%7.20%�A�۹ɷ�5.48%0.66%-1.43%6.91%0.50%4.49%�㽭����30.53%-0.72%-2.29%32.82%2.09%4.46%�f��늚�8.26%-0.53%2.59%5.67%1.62%-0.08%�L�༯�F7.01%-0.05%0.07%6.94%5.36%0.20%�N��ИI10.13%0.48%-3.41%13.54%3.01%4.19%����2015 ��N��ИI���F���I�ԬF�������~23.64 �|Ԫ��ͬ�����L66.48%�������ϰ�������A�۹ɷݷքe���L70.56%���»�11.76%����2015 ���ļ��Ȇμ��N��ИI���I�ԬF�������~ͬ�����L212.73%������Ҫ�����ϰ���������^�������ӣ�2016 ��һ�����ИI���I�ԬF�������~ͬ���Mһ�����ƣ���Ҫԭ����ϰ�������f��늚�ͬ�ȸ����^�����@��

�N��ИI���P���й�˾���I�ԬF����ͬ��׃��һ�[

Ʒ�ơ�2015A2014Aͬ������15Q414Q4ͬ������16Q115Q1ͬ�������ϰ����11.246.5970.56%3.791.24205.65%1.86-0.17-�A�۹ɷ�2.73.06-11.76%1.531.139.09%-0.14-0.43-�㽭����1.551.319.23%1.120.9123.08%-0.28-0.57-�f��늚�6.792.07228.02%0.2-1.25-116.00%3.53276.50%�L�༯�F1.361.1815.25%0.240.220.00%0.050.33-84.85%�N��ИI23.6414.266.48%6.882.2212.73%5.021.16332.76%�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �a����ጷ� ��懃r������m̽���M��

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2