-

2016���Ї�(gu��)�������w܇��(k��)�ИI(y��)�l(f��)չ�F(xi��n)�δ��ǰ�����g����

2016/5/27 10:37:35����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

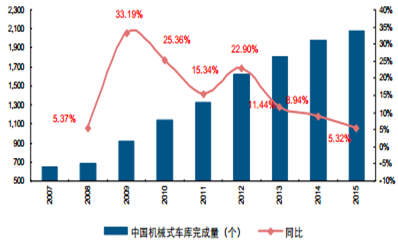

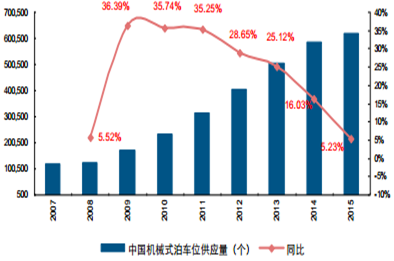

������ʾ���҇�(gu��)�C(j��)��(d��ng)܇����������(sh��)�����ҳ��m(x��)���L(zh��ng)��2015 ���_(d��) 2.79 �|�v��ͬ�����L(zh��ng) 5.88%���ɴ���������܇λ����Ȼ�������T�����أ�����ͣ܇�y�������������w܇��(k��)���ھ��п��g�����ʸߡ����ع�(ji��)�s���ͳɱ������ܻ������c(di��n)������(du��)���y(t��ng)ͣ܇��(ch��ng)�����(y��u)��(sh��)�������҇�(gu��)�C(j��)��(d��ng)܇����������(sh��)�����ҳ��m(x��)���L(zh��ng)��2015 ���_(d��) 2.79 �|�v��ͬ�����L(zh��ng) 5.88%���ɴ���������܇λ����Ȼ�������T�����أ�����ͣ܇�y�������������w܇��(k��)���ھ��п��g�����ʸߡ����ع�(ji��)�s���ͳɱ������ܻ������c(di��n)������(du��)���y(t��ng)ͣ܇��(ch��ng)�����(y��u)��(sh��)���@�������ܵ��Ј�(ch��ng)�P(gu��n)ע����A��2015 �꣬�҇�(gu��)���w܇��(k��)���������܇λ����(y��ng)���քe�_(d��) 2079��(g��)��61.74 �f��(g��)��ͬ�ȷքe���L(zh��ng) 5.32%�� 5.23%��

�����ИI(y��)�m���m(x��)���L(zh��ng)�����c��܇λ������ȣ����w܇��(k��)�ИI(y��)��(d��ng)ǰҎ(gu��)ģ���^���ޣ��ИI(y��)�l(f��)չ�(qi��ng)���⡣���^�����S 15 ����(gu��)�Һ͵ط�����ͣ܇�a(ch��n)�I(y��)�����ܼ����_(t��i)���ИI(y��)�l(f��)չ�e�O��̖(h��o)���@�F(xi��n)���ɴ����l(f��)Ͷ�Y���^���P(gu��n)ע��

2015 ���Ї�(gu��)�C(j��)еʽ܇��(k��)������_(d��) 2079 ��(g��)��ͬ�� 5.32%

�Y�ρ�Դ��Wind

2015 ���Ї�(gu��)�C(j��)еʽ��܇λ����(y��ng)���_(d��) 61.74 �f��(g��)��ͬ�� 5.23%

�Y�ρ�Դ��Wind

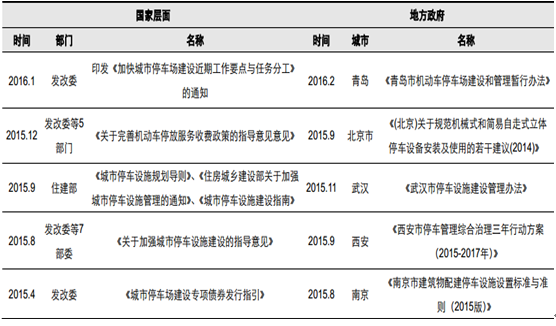

2015-2016���(gu��)�Һ͵ط�����ͣ܇�a(ch��n)�I(y��)�����ܼ����_(t��i)

�Y�ρ�Դ�����_�Y������

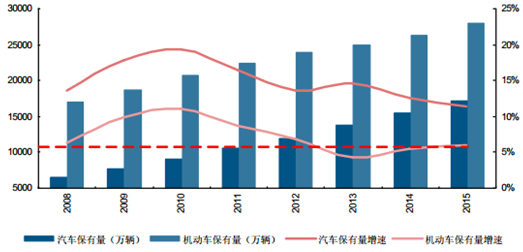

�������S��(j��ng)��(j��)���L(zh��ng)�ͳ��л��ʲ����������҇�(gu��)���ЙC(j��)��(d��ng)܇������Ѹ�����L(zh��ng)��2015 ��C(j��)��(d��ng)܇

����������܇�������քe�_(d��) 2.79 �|�v��1.72 �|�v��ͬ�ȷքe���L(zh��ng) 5.88%�� 11.35%������C(j��)��(d��ng)܇�����������ˌ�(du��)܇λ�ľ�����ͣ܇�a(ch��n)�I(y��)������g�o�ޡ�2015 �꣬�҇�(gu��)�C(j��)��(d��ng)܇����܇�������քe�� 2.79��1.72 �|�v��ͬ�����L(zh��ng) 5.88%��11.35%

�Y�ρ�Դ�����_�Y������

������(du��)��������Ҫ��(gu��)�ҁ������҇�(gu��)��܇������������Ҫ�l(f��)�_(d��)��(gu��)�����(gu��)���ձ���Ӣ��(gu��)������(gu��)���n��(gu��)ˮƽ���ɴˁ������҇�(gu��)��܇�����������^�����L(zh��ng)���g���ɴ�������܇λ����Ҳ�����m(x��)���L(zh��ng)��

��������(du��)��������܇��������������܇λ����Ŀǰ�����������YԴ�s����ԭ��Ҏ(gu��)���O(sh��)Ӌ(j��)����ͣ܇��(ch��ng)Ͷ�Y���治����ȷ������أ���(gu��)��(n��i)ͣ܇�a(ch��n)�I(y��)�l(f��)չ����܇λ���o�����h(yu��n)�h(yu��n)�������������L(zh��ng)��ͣ܇�y�ɞ����һ����

���������YԴ���Լs��

��������(du��)����܇�������ij��m(x��)���L(zh��ng)�����������YԴʼ�K��һ��(g��)���Լs�����ć�(gu��)�н��O(sh��)�õع���(y��ng)��r������

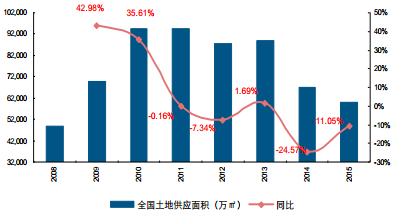

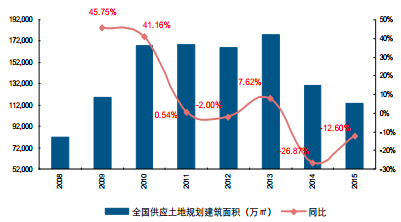

����Ҏ(gu��)ģ�����ٷ��棬2013 ���ȫ��(gu��)����(y��ng)������e������(y��ng)����Ҏ(gu��)��������eҎ(gu��)ģ���m(x��)ή�s����ؓ(f��)���L(zh��ng)څ��(sh��)��2015 ��ȫ��(gu��)����(y��ng)������e������(y��ng)����Ҏ(gu��)��������e�քe���� 5.97�|ƽ�ס�11.40 �|ƽ�ף�ͬ���½� 11.05%��12.60%��

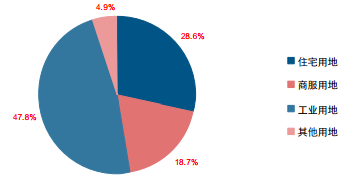

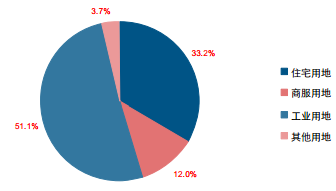

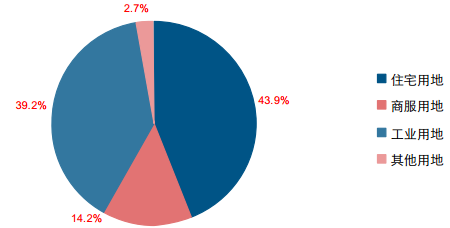

��������(y��ng)�Y(ji��)��(g��u)���棬��ȫ��(gu��)���ع���(y��ng)��eռ�ȁ�����2016 �������I(y��)�õ�ռ������51.1%��סլ�õء��̷��õ�ռ����С���քe�� 33.2%��12.0%����Ҏ(gu��)��������eռ�ȁ�����סլ�õ�ռ������ 43.9%�����I(y��)�õش�֮�� 39.2%���̷��õ؞� 14.2%��

2015 �꣬ȫ��(gu��)���ع���(y��ng)��e�_(d��) 5.97 �|ƽ�ף�ͬ�� 11.05%

�Y�ρ�Դ��Wind

2015 ��ȫ��(gu��)����(y��ng)����Ҏ(gu��)��������e�_(d��) 11.40 �|ƽ�ף�ͬ�� 12.60%

�Y�ρ�Դ��Wind

2016 ������ȫ��(gu��)����(y��ng)����?c��i)?sh��)��ռ����r

�Y�ρ�Դ��Wind

2016 ������ȫ��(gu��)����(y��ng)������eռ����r

�Y�ρ�Դ��Wind

2016 ������ȫ��(gu��)����(y��ng)����Ҏ(gu��)��������eռ����r

�Y�ρ�Դ��Wind

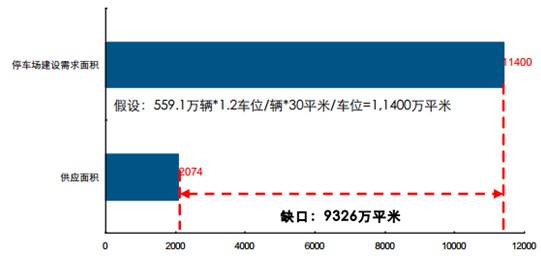

�������������YԴ����oȱ��(du��)ͣ܇��(ch��ng)���O(sh��)�γ��Ƽs����������һ�����У����@һ�s��߅���������@���Ա����О�����2014 �꣬�����C(j��)��(d��ng)܇�������_(d��) 559.1 �f�v�����@һҎ(gu��)ģ�Գ��^�m(x��)���L(zh��ng)څ��(sh��)�����㰴��(d��ng)ǰҎ(gu��)ģӋ(j��)�㣬���Շ�(gu��)�Hͨ�е�ÿ�v܇��Ҫ 1.2 ��(g��)܇λӋ(j��)�㣬��������Ҫ 670.8 �f��(g��)܇λ������ֹ 2014 ��ף������е�ӛ�䰸�Ľ�(j��ng)�I(y��ng)��܇λ�H��s 180�f��(g��)���ǽ�(j��ng)�I(y��ng)��܇λ�s 110 �f��(g��)��ȱ���_(d��) 380.8 �f��(g��)�������]δ�䰸܇λ�����������y(t��ng)ÿ��(g��)ͣ܇λ 30 ƽ��Ӌ(j��)�㣬�t������ 1.14 �|ƽ����e�����O(sh��)ͣ܇��(ch��ng)���� 2014 �걱���Ї�(gu��)�н��O(sh��)�õع���(y��ng)��e�H�� 2074 �fƽ�ס�

�����Ї�(gu��)�н��O(sh��)�õع���(y��ng)��e�c���y(t��ng)ͣ܇��(ch��ng)���O(sh��)��Ҫ��e֮�gȱ�ھ�

�Y�ρ�Դ��Wind

��������(j��) 2014 �걱�����ع���(y��ng)��e��ͣ܇��(ch��ng)���O(sh��)��Ҫ��e��(du��)����r���҂����M(j��n)һ����֪��ȫ��(gu��)������Ҫ���е�ͣ܇��(ch��ng)���O(sh��)Ҳ���R�������YԴ�Ą��Լs�����}��

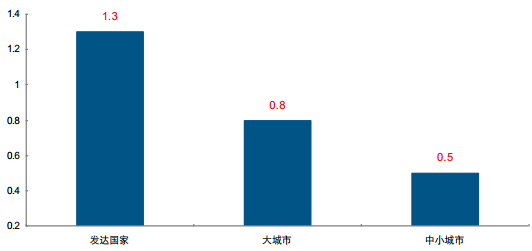

����Ŀǰ�҇�(gu��)���������܇�cͣ܇λ��ƽ�������s�� 1��0.8����С���мs�� 1��0.5�����l(f��)�_(d��)��(gu��)�Ҽs�� 1��1.3������������ֳ����ƶ����µ�ͣ܇λ�佨��(bi��o)��(zh��n)�����ԭ�И�(bi��o)��(zh��n)����Ҏ(gu��)�佨��(bi��o)��(zh��n)������ߣ������c��(gu��)�H��(bi��o)��(zh��n)�����^���ࡣ

�҇�(gu��)������܇�cͣ܇λ�����c�l(f��)�_(d��)��(gu��)�Ҙ�(bi��o)��(zh��n)����^��

�Y�ρ�Դ�����_�Y������

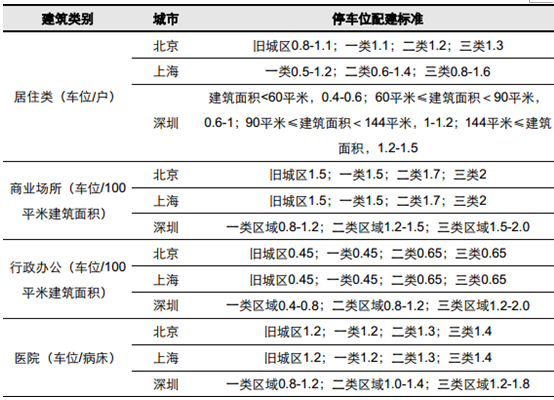

��Ҫ���н�����ƶ���ͣ܇λ���O(sh��)��(bi��o)��(zh��n)

�Y�ρ�Դ�����_�Y������

�����ͻ؈�(b��o)��Ͷ�Y��(d��ng)������

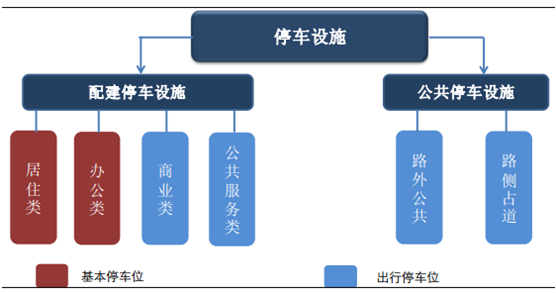

����������(w��)��܇����ͣ�ͣ܇λ�ɷ֞����܇λ�ͳ���܇λ������л���܇λ�M��܇�v�o���Еr(sh��)�L(zh��ng)�r(sh��)�gͣ��������܇λ�M��܇�v���Еr(sh��)܇�v�R�r(sh��)ͣ�������ā��f����ס��k����佨ͣ܇λ�̶����ԏ�(qi��ng)�����ڻ���ͣ܇λ�����̘I(y��)���������(w��)��佨ͣ܇λ��·�����·��(c��)ռ��ͣ܇λ����(d��ng)���ԏ�(qi��ng)���ٳ���ͣ܇λ��

ͣ܇��(ch��ng)�������

�Y�ρ�Դ�����_�Y������

��������ס�^(q��)�佨ͣ܇λ�ȷǽ�(j��ng)�I(y��ng)��ͣ܇λ�⣬��(j��ng)�I(y��ng)��ͣ܇λ���¿ɷ֞�·��(c��)ռ��ͣ܇��(ch��ng)��·��¶��ͣ܇��(ch��ng)���҃�(n��i)ͣ܇��(ch��ng)����e��Ŀǰ��������(du��)��(j��ng)�I(y��ng)��ͣ܇��(ch��ng)��(sh��)���������r(ji��)���O(sh��)���r(ji��)�����ޣ��Ķ���(d��o)��ͣ܇��(ch��ng)���M(f��i)Ó�x�Ј�(ch��ng)�r(ji��)���wϵ֮�⣬������g���i����ͬ�r(sh��)���ɷ������t�M(j��n)һ���D����ͣ܇��(ch��ng)����(r��n)���g��һ�dzɱ��˵��\(y��n)�I(y��ng)�ɱ��ϝq�������˹�������ُ(g��u)���M(f��i)���Լ��ճ��\(y��n)�I(y��ng)�S�o(h��)�ȣ����dz����`��ͣ܇�F(xi��n)��Ӹ߲��£���(du��)��(j��ng)�I(y��ng)��ͣ܇��(ch��ng)�γ��^��_������(d��o)��ͣ܇��(ch��ng)܇λ�e�á��������^�͡�

������������ޱ��i�����B�ӳɱ��˲������ܔD������(j��ng)�I(y��ng)��ͣ܇��(ch��ng)Ͷ�Y�؈�(b��o)���^�͡��c��ͬ�r(sh��)��ͣ܇��(ch��ng)���O(sh��)��Ҫ�����Y��Ͷ�룬���(xi��ng)Ŀ�������������y���ɴˣ����(hu��)�Y���M(j��n)����Ը�^�������o��(d��ng)�����㡣

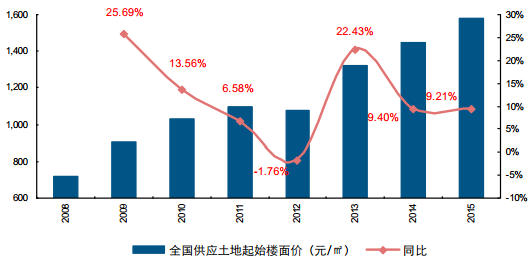

2015 �꣬ȫ��(gu��)����(y��ng)������ʼ����r(ji��)�� 1577 Ԫ/ƽ�ף�ͬ�����L(zh��ng) 9.21%

�Y�ρ�Դ�����_�Y������

����܇λȱ�ڳ��m(x��)�U(ku��)���������w܇��(k��)���g�V�

�������^��(y��u)��(sh��)ͻ�������w܇��(k��)�����(y��u)��(sh��)���@

����һ�����ǙC(j��)��(d��ng)܇��������λ���L(zh��ng)����������܇λ������һ���棬���������YԴ���Լs����ͣ܇λ�佨��(bi��o)��(zh��n)����Ͷ�Y�؈�(b��o)�ʵͼ��(xi��ng)Ŀ�������y��ԭ��܇λ���o��(y��n)�ز��㣬����ͣ܇�y���yȥ���ڴ˱����£����w܇��(k��)����(du��)���y(t��ng)ͣ܇��(ch��ng)�ı�����^��(y��u)��(sh��)��ʹ��ɞ���y(t��ng)ͣ܇��(ch��ng)����Ч����a(ch��n)Ʒ��

�������ղ�ͬ���(bi��o)��(zh��n)�����w܇��(k��)�ɷ֞鲻ͬ��͡����У�����܇��λ�͔�(sh��)�����ɷ֞���С�С�����w܇��(k��)����ʹ����ͣ��ɷ֞�ͣ��С�I܇���w܇��(k��)��ͣ�Ź���܇���w܇��(k��)���������ʽ߀�а�ʹ�È�(ch��ng)�ϡ������Y(ji��)��(g��u)�Լ������Y(ji��)��(g��u)����ʽ�M(j��n)�Є��֡����^��Ҋ���ǰ������Y(ji��)��(g��u)����ʽ���֣��ɷ֞������M��ʽ����ֱ����ʽ������Ѷ�ʽ��ˮƽѭ�h(hu��n)ʽ������ѭ�h(hu��n)ʽ����ֱѭ�h(hu��n)ʽ�ͺ�(ji��n)������ʽ�ȡ�

������a(ch��n)Ʒ��(y��u)ȱ�c(di��n)���в�ͬ�����ռ��ʶ��ԣ��a(ch��n)Ʒ����(du��)�Ͷˡ����g(sh��)�T���^�͵������M��ʽ�Ј�(ch��ng)ռ������ߣ��_(d��) 75%���ң�����ֱ����ʽ���ڿ��g�����ʸ��ߡ��m�ڳ������ķ��A�؎����a(ch��n)Ʒ��Ҫ��λ�߶ˣ���δ���߶ˮa(ch��n)Ʒ�İl(f��)չ����

���w܇��(k��)��Ҫ����䃞(y��u)ȱ�c(di��n)���^��

�Y�ρ�Դ�����_�Y������

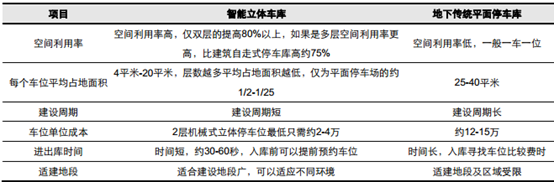

��������(du��)���y(t��ng)ͣ܇��(ch��ng)���ԣ��������w܇��(k��)�ڿ��g�����ʡ�ռ����e�����O(sh��)���ڡ�Ͷ��ɱ���ͣ܇Ч�ʼ����ܻ��ȷ�������T����(y��u)��(sh��)�����磬�C(j��)еʽ���wͣ܇��(k��)��ռ����e�s����y(t��ng)ƽ��ͣ܇��(ch��ng)�� 1/ 2 -1 / 2 5�������g�����ʱȽ�������ʽͣ܇��(k��)��� 75%���ϣ����y(t��ng)ͣ܇��(ch��ng)ͣ 50 �v܇��Ҫ���g 1650 ƽ�ף������ô�ֱ����ʽ (��ʽ) ���wͣ܇��(k��)ֻ�� 50 ƽ�ף��� 1 ƽ��ͣ��һ�v܇��

�������w܇��(k��)�͂��y(t��ng)ͣ܇��(ch��ng)��(du��)�ȣ�

�Y�ρ�Դ�����_�Y������

��������ì���@�����w܇��(k��)������g�V�

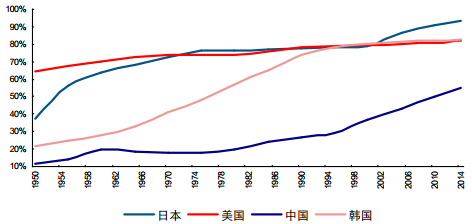

����܇��λ���Ǯ�(d��ng)ǰ�҇�(gu��)ͣ܇�Ј�(ch��ng)���R����Ҫì�ܣ����ڹ����e(cu��)�䣬��(d��ng)ǰ�҇�(gu��)ͣ܇�Ј�(ch��ng)܇λȱ���^����(j��)�l(f��)��ί��(sh��)��(j��)���҇�(gu��)ͣ܇λȱ�ڱ��ع�Ӌ(j��)���^ 5000 �f��(g��)�����@һȱ���U(ku��)��ԭ�����ڣ���һ���vʷǷ�~�e�ۣ��҇�(gu��)ͣ܇��(ch��ng)���O(sh��)�L(zh��ng)�ڜ�����܇���������L(zh��ng)��܇λȱ�ھڶ������л�����������2014 ���҇�(gu��)���л��ʃH�� 54.77%��������Ҫ�l(f��)չ��(gu��)��ˮƽ�����л����M(j��n)���M(j��n)һ��������܇�����ʡ�

�҇�(gu��)���л��ʵ���������Ҫ�l(f��)�_(d��)��(gu��)��ˮƽ�������^���������g

�Y�ρ�Դ�����_�Y������

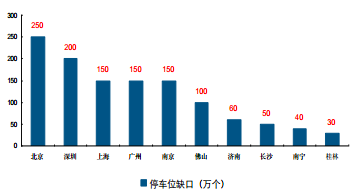

������Ҫ���Ё�����2014 �걱����܇λȱ���_(d��) 250 �f��(g��)�����ڡ��Ϻ����V�ݡ��Ͼ��ȳ���ͣ܇λȱ�ھ����^ 150 �f��(g��)�����H�Ǵ���У�Ŀǰ��ͣ܇�y�������ľ��������ӣ�������܇λȱ��Ҳ���_(d��) 45 �f��(g��)�������Ϻ�������2014 �꣬�Ϻ��о�ס�^(q��)�����ijDž^(q��)�佨܇λȱ�ڷքe�_(d��) 111 �f��(g��)��69 �f��(g��)�����ijDž^(q��)�佨܇λȱ������ 2009 ��� 36.61%����2014 ��� 51.88%��

����������(j��)��(sh��)��(j��)�@ʾ��2015 �꣬�҇�(gu��)���y(t��ng)ͣ܇λ�s 0.70 �|��(g��)�����հl(f��)�_(d��)��(gu��)�� 1��1.3 ��܇λ�佨��(bi��o)��(zh��n)���҇�(gu��)ͣ܇λ�������� 2.28 �|��(g��)��܇λ����ȱ�ھ��A(y��)Ӌ(j��)�҇�(gu��) 2016 ��܇λȱ�ڌ��_(d��) 1.81 �|��(g��)��ͬ�����L(zh��ng) 14.41%��2019 ��ȱ�ڌ��U(ku��)���� 2.40 �|��(g��)����(sh��)��(j��)�m�H�߅������x����Ҳһ���̶ȱ����҇�(gu��)ͣ܇λȱ�ھ���ȱ�ڳ��m(x��)�U(ku��)��څ��(sh��)��δ���҇�(gu��)ͣ܇��(ch��ng)���O(sh��)���g�V韣����w܇��(k��)�ИI(y��)������

2014 �����Ҫ����ͣ܇λȱ����r

�Y�ρ�Դ�����_�Y������

�҇�(gu��)ͣ܇λȱ�ڳ��m(x��)�U(ku��)���A(y��)Ӌ(j��) 2019 ȱ���_(d��) 2.4 �|��(g��)

�Y�ρ�Դ�����_�Y������

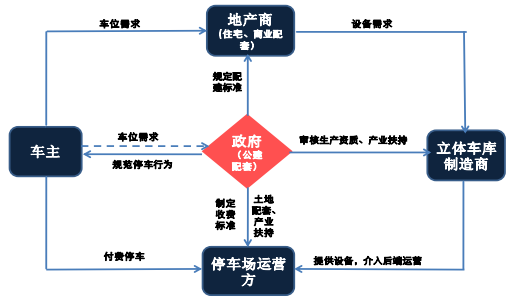

�������w܇��(k��)�ИI(y��)�İl(f��)չ��Ҫ�Ј�(ch��ng)������“��ֻ��”����������Ŀǰ�Ј�(ch��ng)ʧ�`��r�£������{(di��o)�سɞ��ИI(y��)�����P(gu��n)�I���ڡ����еĽ�Q·���ǣ�������ְl(f��)�]���^�{(di��o)�����ã����_(t��i)���P(gu��n)����֧�����ߣ�����Ј�(ch��ng)�C(j��)�ƣ���QĿǰ�ИI(y��)�l(f��)չʹ�c(di��n)���Ķ�����(d��o)���w܇��(k��)�a(ch��n)�I(y��)��������ѭ�h(hu��n)��·��

���������w܇��(k��)�a(ch��n)�I(y��)���B(t��i)�а������P(gu��n)��Ҫ��ɫ

�Y�ρ�Դ�����_�Y������

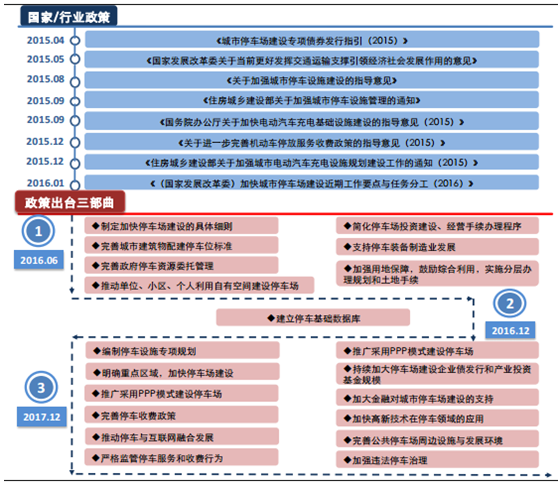

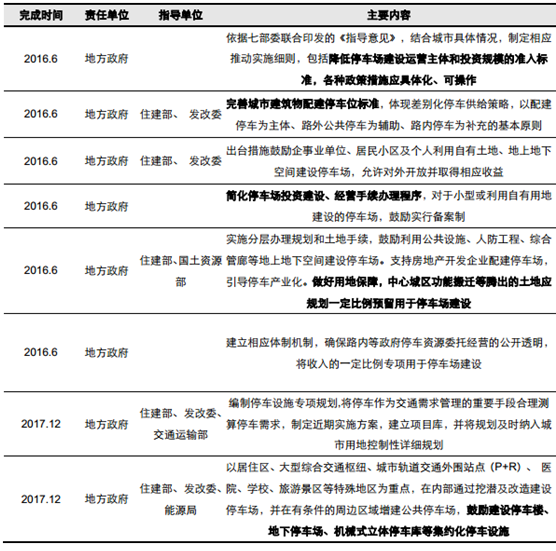

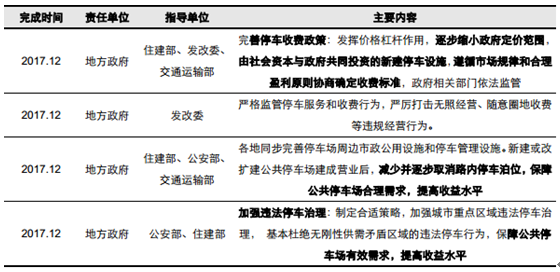

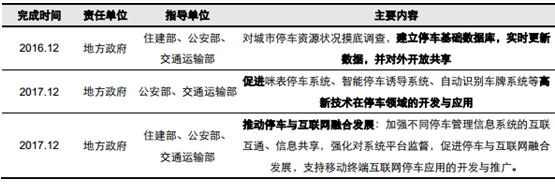

��(gu��)�Ҍ����ѳ��_(t��i)������(sh��)�H���������߳��_(t��i)�r(sh��)�g��

�Y�ρ�Դ�����_�Y������

����2017 �� 12 ��ǰ�����_(t��i)�ӏ�(qi��ng)���������o����(ji��n)��������������ߣ��Ƅ�(d��ng)ͣ܇��(ch��ng)���O(sh��)

�Y�ρ�Դ�����_�Y������

����2017 �� 12 ��ǰ�����_(t��i)�ӏ�(qi��ng)���ߣ�����혃r(ji��)��C(j��)�ơ�����`��ͣ܇����������ˮƽ

�Y�ρ�Դ�����_�Y������

����ͣ܇���P(gu��n)���ߌ���m(x��)���_(t��i)

�Y�ρ�Դ�����_�Y������

�������]����(gu��)��ͣ܇�a(ch��n)�I(y��)������������(d��o)�����䌦(du��)סլС�^(q��)���������͆�λ���õĝB������Ч��������ͬ�����У����m��ͣ܇�a(ch��n)�I(y��)���Ĺ������͆�λ���ÝB�ʑ�(y��ng)�^�ߡ��ʼ��O(sh��)סլС�^(q��) 16 ��B�ʞ� 1%���Ժ��������� 0.3%��2022���������c�ձ����ˮƽ���k���ǣ������̄�(w��)�k���������k�������̘I(y��)��(ch��ng)�� 16 ��B�ʞ� 1%���Ժ��������� 1%��

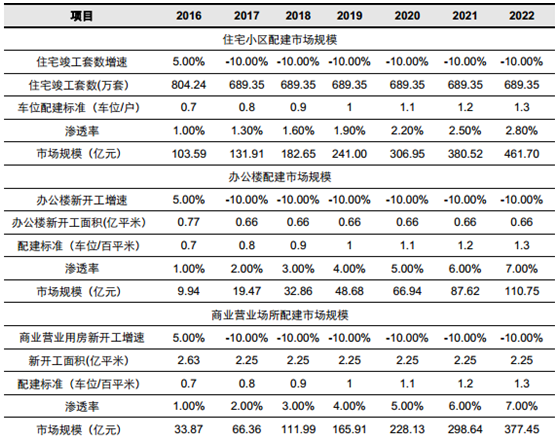

2016-2022���Ї�(gu��)���w܇��(k��)δ������Ј�(ch��ng)Ҏ(gu��)ģ�����ٜy(c��)��

�Y�ρ�Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ǻۻ���������f�_(d��)���ʽ�Ƶ��Ͷ�Y�c�\(y��n)�I(y��ng)߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o(h��)���á�������

- �~�r(ji��)��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r(ji��)�A(y��)��

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛(j��ng)��(j��)������(hu��)�h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- �҇�(gu��)5G��վ����(sh��)�_(d��)475.8�f��(g��)

- �a(ch��n)����ጷ� ��懃r(ji��)���?q��)����m(x��)̽���M(j��n)��

- ��(gu��)�ҹܾW(w��ng)���F(tu��n)۷�����m������ԭ�ܵ���Ӌ(j��)ݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦(ch��)�a(ch��n)�I(y��)ӭ��������(j��)���ڡ�

- CPIͬ�ȝq���U(ku��)�� ����CPI�^�m(x��)�ϝq����ҕ11����r(ji��)��(sh��)��(j��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�������w܇��(k��)�ИI(y��)�l(f��)չ�F(xi��n)�δ��ǰ�����g����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2