-

2016���Ї�Ѫ��Ʒ�ИI�F��������lչڅ���A�y

2016/6/3 10:56:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

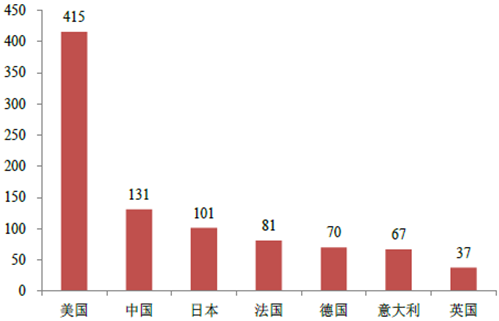

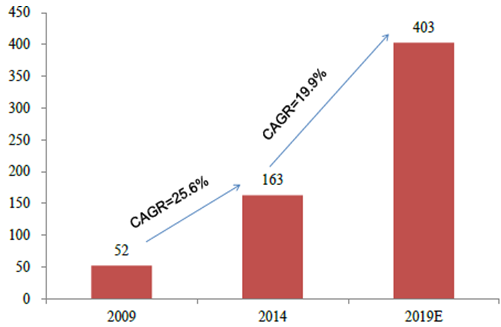

������ʾ���Գ��S�rӋ�㣬2015 ��ȫ��Ѫ��Ʒ�Ј�Ҏģ�s��1160 �|Ԫ��ͬ�����L4.6%���cȫ���tˎ�Ј����ٻ�����ƽ�����Ј��ֲ�������������ȫ������Ѫ��Ʒ�Ј���Ҏģ�_��415 �|Ԫ���Ї������ڶ��_��131 �|Ԫ�� ���Ј��K���N�ۃrӋ�㣬�҇���Ѫ�������Գ��S�rӋ�㣬2015 ��ȫ��Ѫ��Ʒ�Ј�Ҏģ�s��1160 �|Ԫ��ͬ�����L4.6%���cȫ���tˎ�Ј����ٻ�����ƽ�����Ј��ֲ�������������ȫ������Ѫ��Ʒ�Ј���Ҏģ�_��415 �|Ԫ���Ї������ڶ��_��131 �|Ԫ�� ���Ј��K���N�ۃrӋ�㣬�҇���Ѫ��Ʒ�Ј�Ҏģ��2009 ���52 �|Ԫ���L��2014 ���163 �|Ԫ������ͺ����ٸ��_25.6%��MRB �A�y2014-2019 �����g�Ԍ�����19.9%������ͺ����L�ʣ�2019 ���Ј�Ҏģ����ͻ��400 �|Ԫ��

2015�������Ѫ��Ʒ�Ј�Ҏģ���|Ԫ��

2009-2019���Ї�Ѫ��Ʒ�Ј�Ҏģ���Lڅ�ݣ��|Ԫ��

�������^��ʮ��lչ������Ѫ��Ʒ�Ј�����ͣ��M���˷����lչ�A�Σ��c�tˎ�Ј����w���ٻ�����ƽ�������҇�Ѫ��Ʒ�����������ƣ��Ј��������㣬��Ȼ���ЏV韵ij��L���g����2015 ���ԁ����҂�ۙ��Ѫ��Ʒ�ИI���������`����������ӭ����һ݆���ٰlչ�ڡ��ĝ{Դ�������lӋί�Ą��ʡ�����{վ���m���U��{վ�IJɝ{��������ʡ���{վ�����B���Dů�� Ѫ�{��Դ���F���@���L���ăr�������Ѫ��Ʒ��I�ijɱ��������ߣ��ڹ�������Ĵ�h���´��ڝq�r�ď��҄������S��ˎƷ������ۃrȡ�����q�r�V����Ԍ��F��Ѫ��Ʒ�ИI�M�����r�R���ľ����������ڡ�

����һ���ɝ{����������L

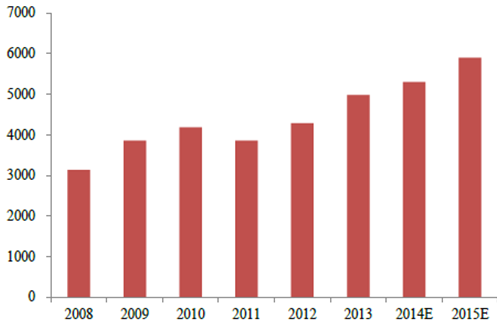

����2010 ���l�����y���҇��ɝ{��������8000 �����ң����˕r�҇��ɝ{���H��4180 ���� ����������Ј�ȱ�ڡ��ڴ˱����£��l������2011 �����“ʮ����”���g�ɝ{������Ӌ������2015 �ꌍ�H�ɝ{��Ҳ�H��5900 �������ҿ��]���������R������ˮƽ��ߡ��t�ĸ��w�ʺ͈��N�������������أ����ع�Ӌ�ɝ{������8-10%�ďͺ����٣����˹�Ӌ2015 ��ɝ{��������12000 ��������ì����Ȼ�]�����@���D��

����Ȼ����ϲ���ǣ��҂��^�쵽�����ʡ���{վ�����đB�����@�Dů��������ʡ�lӋί�Ĕ�����2015 ��ȫ�������{վ�����ӽ�40 �ң��c������������10 �ҝ{վ��ȳ��F�˴��������������ֵ����ҕ���Dz���ʡ���M���˄�����̽�������ؑc�״��ڇ��������O���{վ��վ�� 2015 ���A�m�������ؑcһ���Ծͫ@��6 ����վ��2015 ��V�|ʡ�����ӽ�20 ���{վ�����Ҍ��ɝ{��Ⱥ�đ����˿ڔU���о�ס�C����Ⱥ��

�҇�Ѫ�{�ɝ{��׃��څ�ݣ�����

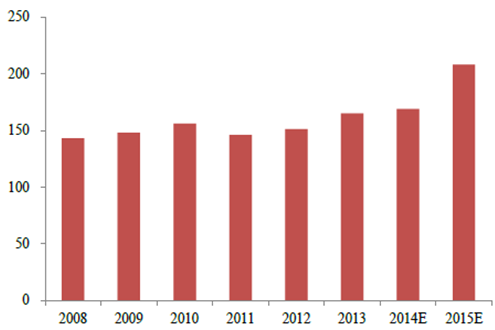

�҇��βɝ{վ����׃��څ�ݣ�����

������Ѫ��Ʒ��������Ĵ��£��lӋί�e�O֧�������{վ����ʡ�����B��Ҳ���Dů�� �{վ�@���M�����@�ӿ졣�����ǏV�|���ؑc��������������ʡ���зe�O�Ľ��b���x��δ��������Ƶ�����ʡ�У��{վ��������������ӣ��ɝ{���������F����ʽ�����L��2015 ���«@���ӽ�40 ���{վ���{վ�����c2014 ��������L24%���@Щ�«@���ĝ{վ����3 �������_���ɝ{�߷��ڣ��ټ���ԭ�Н{վÿ��10%���ҵă������L�����㲻���]�����{վ�@���� �AӋ2016-2018 �����g�ɝ{��Ҳ������18%�ďͺ����١�

��������Ѫ��Ʒ�r��������

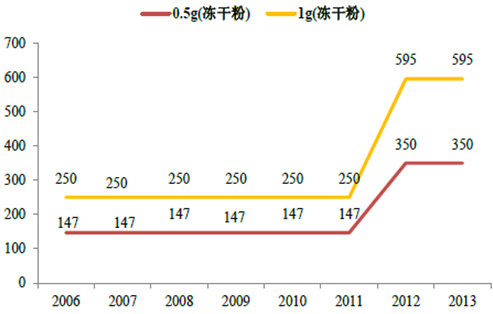

����Ѫ��Ʒ���ڄ��裬�P������ߵ�������ȫ�ͽ���ؓ�������һֱ�ܵ��l��ί������ۃr�����ơ�������ˣ�Ѫ��Ʒ�r����Ȼ���m�߸ߣ��c�И˽��r���´�ˎƷ�r����m�½������෴����Ҫԭ�������Ѫ��Ʒ̎�ڇ��ع�������Ġ�B���Ј������h�h�]�еõ��M�㡣 2015 ��6 ���Ұl��ίȡ��ˎƷ������ۃrǰ������ì���Ƅ�Ѫ��Ʒ�ăr���������� ��l��ί��2007 �ꌢ10g:50ml Ҏ��İ���������ۃr��259 Ԫ���{��378 Ԫ��2011 �ꌢ0.5g ���w�S����ԭ���ɷ۵�������ۃr��147 Ԫ���{��350 Ԫ�� 2015 ���ϰ��꣬�l��ί���ߴ�ί�ϰl�����P��ӡ�l���MˎƷ�r��ĸ���Ҋ��֪ͨ���� ��2015 ��6 ����Ѫ��Ʒ��ˎƷ��������ۃr������ʽ���_�������Ј��{�������������`Ѫ��Ʒ��r���ϵK��Ѫ��Ʒ����δ�ܵõ��M�������I�ɱ��������r���������DZ�Ȼڅ�ݡ� ���ڲݸ��{�Д����@ʾ�w�S����ԭ���o�����S�rͬ�ȝq���քe�s100%��10%�������B���S�M�ڵİ�����r��10%���ӱ��tԺ��Ѫ��Ʒƽ�����ۃr��2015Q3 �_ʼ���F�����@������

PDB �ӱ��tԺ�İ���ƽ�����ۃr׃��څ�ݣ�Ԫ��

�������O�ɝ{������16-18%������ͺ����٣�ҲҪ5 �����Ҳ��ܝM��2015 ��IJɝ{������12000 ����δ��5 ��Ѫ��Ʒ�Ԍ��S�ֹ�������Ġ�B���r���m�������ļ��֮aƷ�������҂��J�������r���g�����w�S����ԭ��ԓ�aƷ��Ѫ��Ʒ�е�СƷ�N����Ѫ��Ʒ�Ј���ռ�ȼs2.5%����Ҫ���ڮa��/�g����Ѫ������һ����ʹ�ã��a���M��ռ�����ί��M�ñ����ͣ��r�������Եͣ���Ξ��o�����������o�������r�������Ըߣ���r�������ܵ��O�ܲ��T�ĉ��ƣ��AӋ����С���Ⱦ�����ģʽ��r����֮����Ѫ����VIII ����Ѫøԭ�ͺ�� Ѫ�Ѳ����ߵ������h�]�еõ��M�㣬��r���g������Ѫ�Ѳ����߽����l�������Pע�ȸߣ���r���R�^���ݛՓ�����������ԏć����M�ڸ��̓r��ĮaƷ����r���g������С�������]�����a���������a�I朿ɿ��ԺͰ�ȫ�Ը��ߣ����ܱO�ܲ��T���R���t������A��δ����Ȼ����С������r���g���Ķ��ƄӇ���Ѫ��Ʒ��I��߮a�ܣ��M�猍�F�����Խo���㡣

�҇�Ѫ��Ʒ�Ј����g����r��������

e��2015 ���N���~�Ј�����/���ٜy����/�Ѓr�����r���������YՓ���w�S����ԭ4 �|25 �|/45%2.5 ���g����Ѫһ������ˎ��ˎռ�ȵͣ���r���������r���g���Ӌÿ��20-30%�oע��������39 �|80 �|/20%3 �������r�������Ըߣ���r�������ܵ��O�ܲ��T�ĉ�����r���ޣ���Ӌÿ��10%��Ѫ���Ӣ�����Ѫøԭ�ͺ���5 �|26-66 �|/30%5 �����a�r���M�ڵ�1/2����Ѫ�Ѳ����߽����l����r�������Ըߣ� ������Pע�ȸߣ���r���g�ͷ����ܵ�������r���ډ�����������ȱ�ں͇�����r���Ƅ���r����Ӌÿ��10-15%��Ѫ����103 �|200 �|/15%<1�M�ڮaƷ�_�����M�ڮaƷ�r����ͣ������Ҹ�ϣ��ʹ�Ç��a�aƷ�� ��С������r���g��r���gС����Ӌÿ��5%�������⡢���⡢���������16 �|----�c�o�����ڛ_ͻ��ÿ��a�����Ӵ� �S�о������S�Ј������{������������Ѫ����aƷ��������ھ����r���g

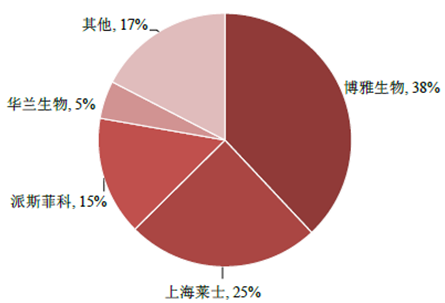

�����ĮaƷ�ֲ�������������ȫ��Ѫ��Ʒ�Ј��ķ��~����_��36%����Ѫ���Ӵ�֮��32%�����׃Hռ10%���ҡ������҇�������ռ���^��������λ���Ј����~���_62%�� ������o��ռ��22%����Ѫ����ռ�ȹ�Ӌ����10%��

2015 ��ȫ��Ѫ��Ʒ�Ј��ֲ�

����PDB �ӱ��tԺ�Ĕ����@ʾ��2010-2015 �����g�����Ј����~�����½�������Ѫ����aƷ���҇�Ѫ��Ʒ�Ј��ķ��~���F���@����������Ѫ����VIII����Ѫøԭ�ͺ�����w�S����ԭ���Ј����~���д�������L��

2015 ���҇�Ѫ��Ʒ�Ј��ֲ�

�������ȇ�����Ѫ��Ʒ�Ј��ֲ����������҇�ռ���˽^������Ј����~����Ѫ������Ј����~��С���҂������J����Ҫԭ�����ڰ������a�y����ͣ�������Ѫ��Ʒ��I�Ļ��A�aƷ�����܉�ć����M�ڸ��̓r��ĮaƷ���a����ȱ�ڣ�����Ѫ�����ˇ����s���S����I��ȱ�����a���������������a�������a��Ҳ���ߣ����֮aƷ�mȻ�����M�ڵ��r��ߣ�����δ�ܳ��ጷš�

�����w�S����ԭ�m����ԭ�l�Ժ��^�l���w�S����ԭ�p�ٻ�ȱ���Y�����R������Ҫ�����ڮa��/�g����Ѫ���µ���Ѫ�ϵK��������w�S����ԭ�Ĺ����������p�pӭ�������L�� 2015 ���҇�������������1655 �f�ˣ����]���p��̥�����O�̓H��1/80����Ӌ2015 ��a�D�����s��1600 �f���a����Ѫ�İl���ʼs��3%������ÿ���a�Dƽ��ʹ��2 ƿ�w�S����ԭ�y�㣬�H�a����Ѫ���Ј�������_��96 �fƿ���҇�ÿ��סԺ�˴Δ����^2 �|��ȥ��1600 �f�a�D��s߀��1.8 �|�˴�סԺ���ߣ�����20%�����g�ί��ʺ�3%���g����Ѫ�l���ʜy�㣬ÿ��l��108 �f���g����Ѫ������ÿ����Ҫ2 ƿ�w�S����ԭ�y�㣬���������_��216 �fƿ�����Ϯa����Ѫ�����96 �fƿ�������������_312 �fƿ������Ŀǰ��ƽ���K�˃r800 Ԫ�y�㣬�Ј����g���^25 �|�� �S���R���J�R��ߺ����Mˮƽ�������w�S����ԭ���M��߀�д�����������g���編�����˿ڲ���7000 �f�����w�S����ԭ���M�����^200 �fƿ�����˹����҇��h���Ј������^ǧ�fƿ��

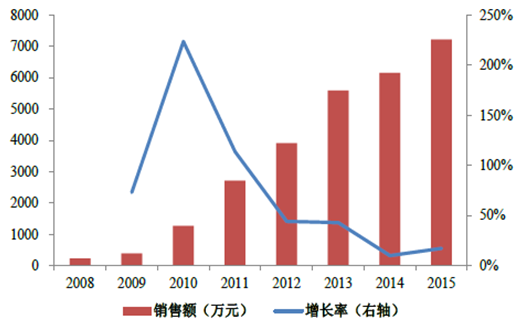

�҇�ÿ���w�S����ԭ�������y��

�a����Ѫ�g����Ѫÿ������������1655�fסԺ���ߔ���18000�f�a�D����1600�fסԺ�������g�ί���20%�a����Ѫ�l����3%�g����Ѫ�l����3%�˾��w�S����ԭʹ����2ƿ�˾��w�S����ԭʹ����2ƿ�w�S����ԭ������1600�f*3%*2=96�f�w�S����ԭ������18000�f*20%*3%*2=216�f�����Ĺ����������w�S����ԭ�����l������2008 ���3 �fƿ���L��2015 ���48 �fƿ������ͺ����L�ʸ��_47%������2015 �������_��34%�����Ј��ֲ������������������ИI���^��2015 ���Ј�ռ���ʞ�38%��2015 �격������ɝ{���H��170 �����ң����w�S����ԭ�����h���^�ɝ{���ӽ�900 �����Ϻ��Rʿ����I����Ҫԭ������������I�ȵ��w�S����ԭ���a���g�������������^ȥ7 ����w�S����ԭ���aͶ���˴������аl�Y����ˆT���w�S����ԭ���{���ʏ�100-200 ֧��ߵ�Ŀǰ��1200-1300 ֧���_����ȫ�����ˮƽ���{�蹤ˇ���ݳɞ鮔֮�o�����w�S����ԭ���^��

�҇��w�S����ԭ�����l�������Lڅ��

2015 ���w�S����ԭ�����l�����ֲ�

�����ĽK�ˁ�����PDB �ӱ��tԺ���w�S����ԭ�N���~��2008 ���226 �fԪ���L��2015 ���7220 �f������ͺ����L�ʸ��_64%������2015 �����ٞ�17%���w�S����ԭ�N���~�ďͺ����ٸ��������l����������w�F�˃r����m��������������������������N���~��ռ��Ҳ�����ИI���^��λ��2015 ����ռ���_��46%��

PDB �ӱ��tԺ���w�S����ԭ�N���~���Lڅ��

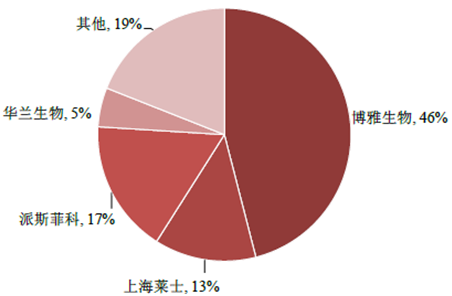

2015 ��PDB �ӱ��tԺ���w�S����ԭ�Ј��ֲ�

����2015 ���w�S����ԭ�����l�����H��48 �fƿ���h�����Ј������������w�S����ԭ���a�S�����Үa��ƫ�ͣ�������������������������ڃȹ���ì����Ȼ�o����Q���S��2015 ��6 �·�������ۃr����ȡ�����w�S����ԭ�r����F���@�������ij��S�r�������w�S����ԭ�r��IJ���250 Ԫ������650 Ԫ���������ȳ��^100%���ĽK���N�ۃr�������w�S����ԭ�r���350 Ԫ������800-900 Ԫ�����ǿ��]����Ĺ���ȱ�ڣ��������������Ј��ĮaƷ�r�������Ј���3 �����w�S����ԭ߀�г��m��r�Ŀ��g����Ӌÿ����r20-30%��

�w�S����ԭ������ۃr׃��څ�ݣ�Ԫ��

�w�S����ԭ���ۃr׃��څ�ݣ�Ԫ��

�����w�S����ԭ���a��ˇ�y�ȸߣ�2015 �깩�����H��48 �fƿ�����g��ͮa����Ѫ�ί����������_312 �fƿ������Ŀǰƽ���K���N�ۃr800 Ԫ�y�㣬�h���Ј�Ҏģ�_��25 �|�����]��������r��^2 �����ڹ���ì�ܾ��ƄӮaƷ���m��r���AӋÿ����r������20-30%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016���҇��|�����ИI�lչ����

- ��һƪ��2015���Ї��tˎ�ИI�lչ�śr����

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �a����ጷ� ��懃r������m̽���M��

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- �҇�5G��վ�����_475.8�f��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2