-

2016���Ї��X�ИI�lչ�F��Ј������A�y

2016/6/22 10:38:59����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���X��Ŀǰ�����������Ʒ�N��Ψһδ��������õ�Ʒ�N�����Ї����������X���M�Y���������δ��܉����ͨ����܇���w�C�ȕ��Ӵ��X�ĵ��������a�������X������»��� �����o�ȸĸ�����늽��Xұ����Ͷ�Y�� δ��Ͷ�Y�����Įa���������ޡ� 2015��ȫ���Ї������X��Ŀǰ�����������Ʒ�N��Ψһδ��������õ�Ʒ�N�����Ї����������X���M�Y���������δ��܉����ͨ����܇���w�C�ȕ��Ӵ��X�ĵ��������a�������X������»��� �����o�ȸĸ�����늽��Xұ����Ͷ�Y�� δ��Ͷ�Y�����Įa���������ޡ� 2015��ȫ���Ї�늽��X�a���s�� 3100 �f�����ң������yӋĿǰȫ��δ�ܵ��p�aӰ푵Įa�ܼs�� 3400 �f���� �����ڽ����Ŀ�� 296 �f���a�ܣ� ��˝��ڮa�ܞ� 3696 �f�� �������پW������ ������늽��X�������ͺ����ٞ� 5%Ӌ�㣬2016 ��늽��X�a�����_��3255 �f�����ԝ��ڮa��Ӌ��a���������_�� 88%��2017 ���Ժ���F�a��ƿ�i��

����Ŀǰ�������c����������� 3 ���ԁ����m���У��X�Įa��ͬ�ȴ���늽��X�a��ͬ����ͬ�����ٲ�Ӵ� �@ʾ늽��X�������� ������һ߅��늽��X�ͮa�M�Ⱦ�����Ŀǰ�X�r������֧�ָ߳ɱ��a�ͮa����Ŀǰ�����o�����L��ԭ�ɱ���12000 Ԫ/���ĸ߳ɱ��a�ͮa�ɱ��� 1000~1500 Ԫ/����늽��X�r����Ҫ�_�� 13000Ԫ/�����ҷ����д����ͮa��

�Ї��������X���M�Y�����^

������&��������治���½�

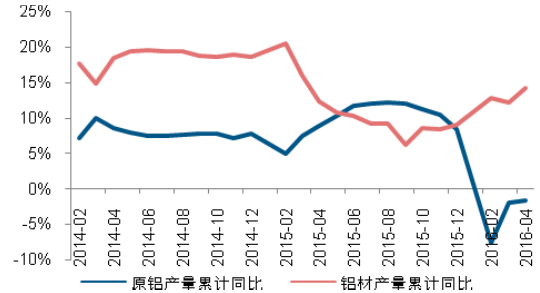

�X�Įa��ͬ�ȴ���늽��X�a�����ИIȥ������

늽��X�F��ӯ����δ���m�_�� 1500 Ԫ/���ďͮa��

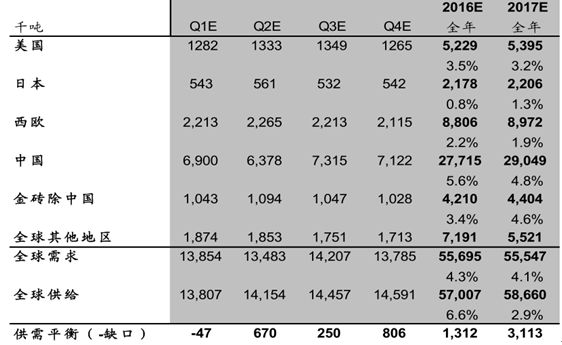

2016 ���Ї�늽��X����ƽ���

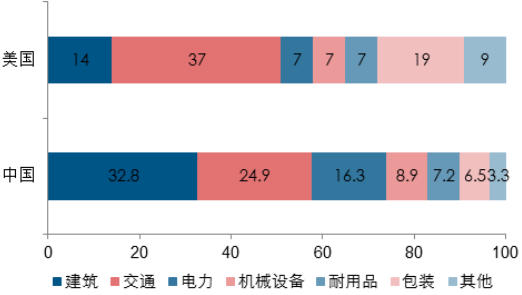

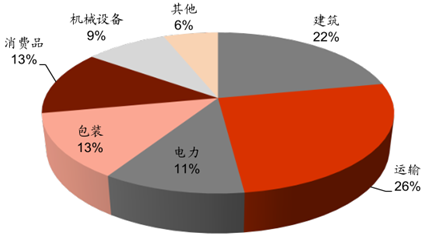

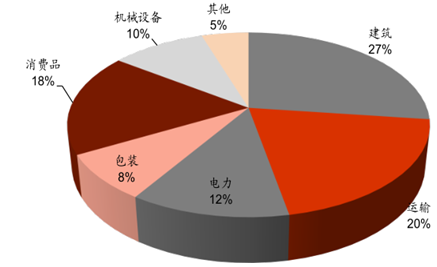

�����X��Ҫ�����ڽ�ͨ�\ݔ����������������b�����P�I����ȫ���X���M��ռ�������ǽ�ͨ�\ݔ ��25%�� �� ��Ξ齨�� ��23%�� �� ���҇��X���M�Y����ռ�������ǽ��� ��27%�� ������ǽ�ͨ�\ݔ��20%�� ��

ȫ���X��������Y��

�Ї��X��������Y��

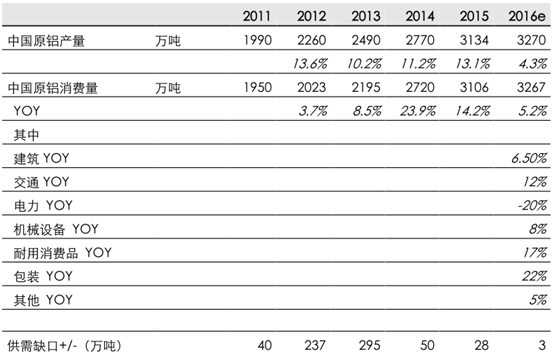

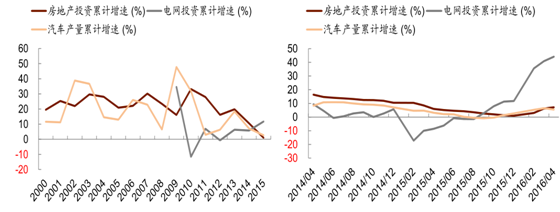

�������خa�� 늾WͶ�Y�Լ���܇�ИI���v�� 2015 ��Ŀ��w�ž��� �� 2016 ��������ɫ�� 2016���ԁ�ȫ�����خaͶ�Y��늾WͶ�Y�Լ���܇�a����Ӌ���پ��ʬF������څ�ݣ�1~4 ����Ӌͬ�ȷքe���� 7.2%��44.2%�Լ� 5.5%���S�������D�ͺ����M���������M���P���X������ӡ���������b���Լ���܇��܉�����p�������l�]Խ��Խ������ã���������ИI�X���~�� ��܇�ИI�X��䓡� �X���\�ȡ� �҂��AӋ 2016 ��ȫ���X����ͬ�����L 6~7%��

�X��Ҫ���Α����I���������ټӿ�

����2015���ļ��ȇ�����늽��X�r���µͣ�����늽��X�r���������_�� 18%�� 9,550 Ԫ/���� ���@һ�r��ˮƽ�£� ȫ����늽��X�a�ܬF��̝�p��ӽ� 70%��

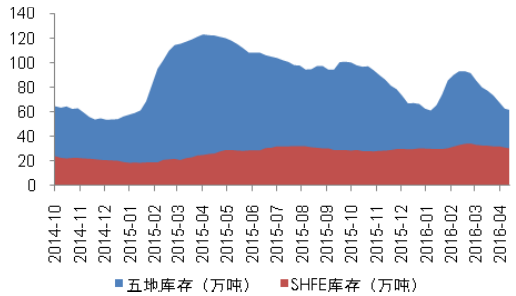

����2015 ȫ��p�a���PͣҎģ�_�� 491 �f��/�����ң����� 14 ���X�I���Z���Pͣ�a��Ӌ�������؆���ͬ�r�ѽ��ɮa�������� 1 ��ȕ���Ͷ�\��

2015 �Ї�늽��X�p�a���Pͣ�a���б�

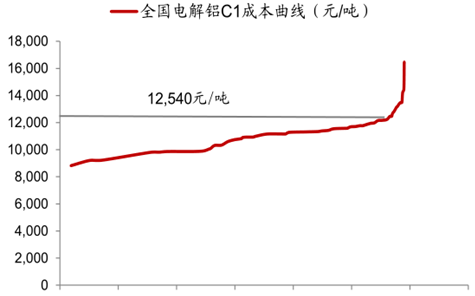

��������늽��X 80%���ҵijɱ�����������������X��ȥ����ԁ���������X�r���яĵ��c���� 400 Ԫ/�����������ɱ��γ��Mһ��֧�Σ�����늽��X�ܵ�ǰ�ڵ̓r��Ӱ표p�a���@���ҳ����Ж|�^������]�������a�ܣ��ų��Ї�����ĺ����Ј����o�����mƫ�o��

ȫ��늽��X�ɱ�����

ȫ��늽��X�ɱ�����

���������yӋ��2015 ��늽��X�ИI�����a�ܼs 500 �f���������a����Ҫ�����ھ߂�ɱ����ݵ������^����������a�ܼs 4,000 �f����2016~17 �������a�܌����� 400 �f�����ң��ИI�a�������ʌ��� 77%����� 80%���A�y 2016/2017 ���Ї�늽��X�������ٞ� 6.8%/6.2%���a�����ٞ� 6.5%/6.1%��SHFE �X���r�քe�� 12,000/12,200 Ԫ/����ͬ��-2%/+2%��ȫ���棬 �AӋԭ�X 2016 ��� 2017 ��քe�^ʣ�s 131 �f���� 311 �f���� LME2016��� 2017 ���X���r�քe�� 1,650 ��Ԫ/���� 1,800 ��Ԫ/����

ȫ��ԭ�X����ƽ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2