-

2016���Ї�朂����ИI�lչ�v�̡��ИI�Ј������r���lչڅ�ݷ���

2016/6/29 10:51:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��朂����ИI�lչ�F�� 1���ИI������r���lչ�v�� �҇�朂����ИIʼ�� 1950 ����������朗l���S���K��朗l���S���R�R����朗l���S������朗l���S���Ї�朗l�S�ȇ���朗l�S��ԓ�r�ڽ�������“һ��”��“����һ��朂����ИI�lչ�F��

1���ИI������r���lչ�v��

�҇�朂����ИIʼ�� 1950 ����������朗l���S���K��朗l���S���R�R����朗l���S������朗l���S���Ї�朗l�S�ȇ���朗l�S��ԓ�r�ڽ�������“һ��”��“����”�A�Σ���������朗l�S�lչ�ɞ����һ��Ҏģ��朂��Ӳ������a�S�̡�Ȼ���S�� 1980 ����ĸ��_���ӿ죬��Ҫ����朗l��I�����y���m���Ј���������ͣ�a����ơ��˺���I朂������a��I���ИI����ռ����������λ����朂����ИI�����wҎģҲ����I��I�������������ı����¿��ٰlչ������ 2015 �� 12 �� 31 �գ��ڇ���� �����ИI�f��ע�Ե���I�_ 155 �ҡ��ИIӿ�F�������I�����ݖ|�A������朗l��һ�����|��I��

2���ИI������ֺ��Ј����̶�

�@ʾ��2013 ���� 2015 �꣬朂����ИI���N����������ǰʮ����Iռ�ИI���N�۽��~���������������ИI���ж��^�ߡ��M����ˣ������������I����I�����_ʼ��չ�Ї��Ј����{�輼�g���ݓ�ռ�Ј����~���@��һ���̶��ϼӄ����ИI�����̶ȡ�������I��Ҫͨ�^ ���������˲š����g�O�估�аlˮƽ���Ը����ľC�ϸ�����������������I������

������朂������p���ИI���ж�׃��څ��

���ڲ�ͬ朂��Ӳ������|��Ҫ���������a���gҪ��ͬ���ИI�ȸߵͶ��Ј��ĸ�����^��Ŀǰ�����r�C�ϵ�y������Ħ��܇朂���ϵ�y�Ј����������в�����I���F�˼��gͻ�ƣ����и߶ˮaƷ���_���˺��Y�����Y���C�S�̵��|��Ҫ����ռ������Ҫ��λ����ˣ��ڸ߶��r�C�ϵ�y������Ħ��܇朂���ϵ�y�Ј���������Ҫ���������� �I�����ݖ|�A������朗l���ИI�I����I֮�g��

������܇�ϵ�y�Ј������ڌ��������ܣ�����ƣ���ԡ���ĥ�ԣ�Ҫ����ߣ������ȵ���܇�ϵ�y���a���^����������I���w���Ԅӻ������I��ˮƽ�Լ��о��_�l������Ⱦ�����I���ڲ�࣬ͬ�rȱ���c��܇���C�S�̵ĺ����аl�e�ۣ������܇�ϵ�y�Ј�Ŀǰ�������YƷ����������������S�ϡ����������A�{���ձ���������������܇�ϵ�y���a�S����ռ�Ј����~�^�͡����S��������ٔ��Ї���I�аlͶ������ӣ��Լ��c���ȡ����H��֪����܇���C�S�̹�ͬ�аl��������և��ȮaƷ�|���ѽ��_�����Hˮƽ�� �������ƾ�����܇�ϵ�y���a�S�̵��Ј��Ŕࡣ

��������朂����ИI�Ј������r���lչڅ�ݷ���

�����r�C�ϵ�y�����V�������ڸ���r�I�Cе���Ӽ�����ݔ�ͣ�Ħ��܇�Ă�����nj��l�әC�a���Ą���������܇݆���P�I����܇�ϵ�y��������܇�l�әC���r���C�ͱü�׃����ȡ��l�������a�аl����Ҫ�aƷ——�r�C�ϵ�y������Ħ��܇朂���ϵ�y����܇�ϵ�y�������C����Ҫ�M�ɲ��֣��������Ј��ϣ��������c���C�Ј�����ֱ�Ӓ��^���lչ څ��Ҳ�ܴ�̶���ȡ�Q�����C�ڇ�����İlչڅ�ݡ� ��һ���棬�r�I�Cе��܇�v朂���ϵ�yͨ����Ҫ���ڸ��Q������ܴ�һ����Ҳ�w�F ���ۺ�S���Ј��С��r�I�Cе����Ҫʹ���ϵ�y�������ի@�C��ƽ��ÿ 2 ���ի@����Ҫ ���Qһ���ϵ�y������Ħ��܇�Ă���朸��Q������ 10,000 �������ң���܇�l�әC�ϵ�y�M������ʹ�ø��Q�����^�L����ʹ�ò���Ҳ������һ���ĸ����������]���Ї�����r�I�Cе��܇�v�����������ۺ�S���Ј���朂���ϵ�y����Ҳ���зdz����^����������

����1���r�C�ϵ�y�����Ј������r���lչڅ�ݷ���

������ʮ�����Ї��r�I�Cе���lչѸ�١���Ч���@��һ���r�ڡ��ڴ����g���r�C���C������������ӡ������r�C�f���ĽyӋ���ڸ��ء����N���ի@�@����h���ϣ��Ї��r�I �Cе���C������ˮƽ���������ߣ�2015 �����_�� 62%�������Ј�����Ą������L�����ߵď����Ƅӣ��Ї��ѳɞ��r�C���������ի@�Cе��ʹ���ϵ�y��������r�I �Cе��������҇��ի@�Cе���������m���L

ȫ�����ի@�Cе������

����ͬ�r��������r�C������Ҳ�����ˌ��r�C�ϵ�y����������Ŀǰ���҇����ի@ �Cе���������^��150�f�_�����ի@�C��Ҫ���ڸ��Q�����ϵ�y���������⣬�����R������߲ˡ����������ęCе���̶ȿ�����ߣ�Ҳ���ϵ�y����ʹ����������L�������M���á�

����2��Ħ��܇朂���ϵ�y �Ј������r���lչڅ�ݷ���

�������ڳ�����Ħ����Ӱ푡��r���Ј��ڄ�������������ُ�I���½�����܇��늄�܇�� ������ã�����Ħ��܇��܇�a�N������������»��������^��ƣ����

��ʮ��Ħ��܇�a�N��

���������Ե��ИI�΄ݴ������ИI��ֵľ�׃����Ħ��܇Ʒ�Ƶĸ������l���ң��ӄ����ИI�ă�����̭���mȻĦ��܇���w�a�N��ͬ���»����������YƷ�ƵĮa�N���s������ �������F������ϓP��

�������⣬Ħ��܇���C����Įa�I�Y��Ҳ�ڰl������D�ͣ�������Ħ��܇�Įa�N���� ���ӣ���С����Ħ��܇�a�N���½���2015 �� 1-11 �£�250ml ���ϣ����� 250ml������ ��Ħ��܇�N��ͬ�����L 86.29%���������@���@��Ҫ�����Ї�����������lչ�^�죬���������Ƅ��r����A�Oʩ���O�����ص�Ӱ푣�Ħ��܇���������ͨ���ߵČ����p ������������Ħ��܇��u�����\�����e�����d��

��������Ħ��܇���C�ĺ����P�I�㲿����Ħ��܇���C����a�I��ֵ���׃�ͮaƷ�Y���� �{����朂��Ӳ���ʹ����������L�ṩ�˝����Ϳ��g��

�����������Ħ��܇�a�N���»����F�A��Ħ��܇��������Ȼ�����ۺ�S���Ј�Ҏģ�� �����^������ 2015 �� 6 �� 30 �գ�ȫ��Ħ��܇���������_ 9,089 �f�v���ۺ�S���Ј��Կ��ھ��ھ����Ј����e�ǰlչ�Ї��Һ͵^����ӡ�ȡ��ͻ�˹̹������͢�ͷ��ȣ���Ħ��܇�Ј���̎��Ѹ�����L�A�Ρ����ؾ�ı�������ʹĦ��܇朂���ϵ�yֱ�� ���ڵ�Ҏģ�lչѸ�١�2015 �꣬Ħ��܇朳���Ҏģ���_ 28,980 �f��Ԫ���ڲ��l���ش��gͻ����ȡ��朂��Ӳ������ܵ���r�£������������Ј���������Ħ��܇朂���ϵ�y���N�ۡ�

�����������P����ĽyӋ���ij���Ŀ�ĵ������҇�Ħ��܇������Ҫ�����ڷ��ޡ����� ���́��ޣ�ռ���������� 87.60%���@Щ�^�����������悻�ˮƽ�^�ͣ�Ħ��܇�Ј��V韡���ӡ�ᡢԽ�ϡ�ӡ�Ȟ�����ďV��lչ�Ї��Ҍ�Ħ��܇��������g�����Ħ��܇朂���ϵ�y�������ṩ�V韵��Ј���

�����S������ˮƽ����ߡ�����˿ڵ����ӣ���悾���Ħ��܇��������Ҫ�D�������\�����e����������������ڴ�����Ħ��܇�ϡ����\�����e��Ŀ�ĵĴ�����Ħ��܇ �a���������@���Ј����g�����U�aƷ܇���������ࡣ2015 �� 1-11 �£�250ml ���� ������ 250ml��������Ħ��܇�N��ͬ�����L 86.29%�������e�ʘ�����ҪĿ�� 250ml ��������Ħ��܇�������@���aƷ܇�Ͳ������࣬�lչ���^���á�������Ħ��܇��ʹ�l�әC��

�������ʴ��Ȃ��f������ϵ�y�߷����ԡ���ȫ�Ե�������ʹ�ø߶�朂��Ӳ������� �˴�����Ħ��܇���������L�����Ӹ߶�朂��Ӳ����Ј�������

����3����܇�ϵ�y�Ј������r���lչڅ�ݷ���

�����҇���܇���I�ѳɞ������Ҫ֧���a�I֮һ����ʮ�����҇���܇���I���ٰlչ ��ʮ�꣬�a���� 2005 ��� 615 �f�v����ߵ� 2015 ��� 2,483 �f�v��������L 15.00%�� �B�mˢ��ȫ����܇���a�¼o䛣��ѳɞ�������܇�a�I����Ҫ�M�ɲ��֡�

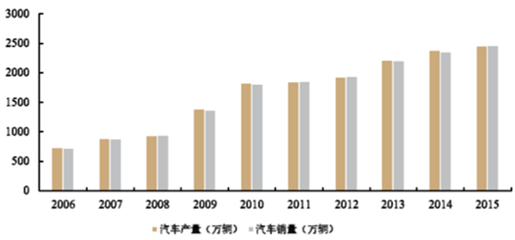

2006-2015���Ї���܇�a�N��

�����������Ј����棬�����Ї���܇���I�f���A�y���Ї���܇ 2016 ��ȫ���N���� 2,604 �f�v�����Ї����N�� 2,540 �f�v�������� 64 �f�v�������ټs�� 6.00%����܇��܇�a�N���Lڅ�ݷ������҇���܇�ИI�Ŀ��ٰlչ������܇�ϵ�y�aƷ�������Ј�����V韵�ǰ����

�������ۺ��Ј����棬�����Ї���������ͨ�����ְl���ĽyӋ���������� 2015 ��ף� ȫ����܇������ 1.72 �|�v��2015 ����ע�Ե�ӛ����܇�_ 2,385 �f�v������������ 1,781�f�v���mȻ��܇�ϵ�y�aƷ���Q�����^�L����������Ј���������Ȼ����܇�ϵ�y�aƷ �ۺ��Ј��ṩ�ˏV韵Ŀ��g��

�����������ҽyӋ�ֹ����Ĕ������������҇��˾� GDP ����������_���� 16.10%���� ����֧�����������ӡ�ͬ�r���҇���悻�ˮƽ�����������ij�悻��lչ���ԣ��� 5�����˿ڱ���Ҳ���������������Ї�������ߵ��˾�����ˮƽ�ͳ�悻�ˮƽ����܇�N �۵Ą���������Ȼ�����^�m���ӡ�

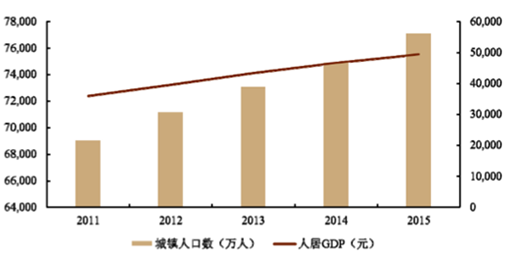

�Ї�����˿ڔ������˾�GDP���L��r

�����Ї��˾� GDP �Լ�����˿ڱ��ص����ʹ����܇�������ڽ����걣�����^�ߵ� ���١�

�����Ї���܇���I�f����������ʮ����҇���܇���������LѸ�١�

2006-2015���Ї���܇������������

������ȫ��һ�w�������£����C�����Ј��������漤�ҡ��Ї�����ȫ����܇���M�Ĵ��Ј������H��ҪƷ����܇��˾�������Ї��������Y��˾�����˽��ͳɱ������Y��˾�����㲿����������ُ���ԣ��������������̣����������㲿���ć��Ȳ�ُ��������������Ʒ����܇�����̞鱣�ֳɱ����ݣ�Ҳ�A���ڌ��㲿�����a������朂��Ӳ���������

����Ŀǰ朂��Ӳ������a�����^�ͣ��^����ه�M�ڡ��S�����a��܇�㲿���|��ˮƽ���� �����������a�㲿������M���㲿����څ�����@���Ј�ǰ���V韡�

���������ۺ��Ј��������܇�������в��������܇�_���S����Q�����㲿�������ڣ������M���㲿���ijɱ��ߡ������L������ۺ��Ј������a��Ʒ�|�㲿��������ܴ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �~�r�����߄ݻ��ȓP����

- ������Ϣ��� ���y�r���^�m�ߏ�

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- �������Ĵ������L��X݆�����a����Ͷ�a

- 2025���҇��͡���a���p���vʷ�¸�

- ����ǰ11������܇�a�N����3100�f�v ͬ�Ȍ��F��λ�����p���L��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2