-

2016���Ї�(gu��)��Ō����K���ИI(y��)�l(f��)չڅ��(sh��)����

2016/7/29 10:49:06����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��1���о��������뼼�g(sh��)�l(f��)չ��r�о����������������g(sh��)�ɷ֞���w���루FTTx��GPON/EPON�����~���������루xDSL/G.fast������Ϲ��wͬ�S��|���루HFC��DOCSIS�������(l��i)�����N���뷽ʽ�K�ˑ�(y��ng)�È�(ch��ng)�����£�����������Ҫ������1���о��������뼼�g(sh��)�l(f��)չ��r

�����о����������������g(sh��)�ɷ֞���w���루FTTx��GPON/EPON�����~���������루xDSL/G.fast������Ϲ��wͬ�S��|���루HFC��DOCSIS�������(l��i)�����N���뷽ʽ�K�ˑ�(y��ng)�È�(ch��ng)�����£�

��������������Ҫ���g(sh��)�l(f��)չ��r���£�

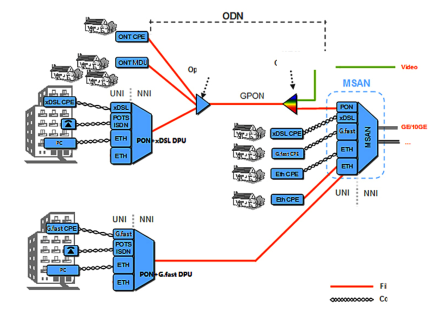

�����ٹ��w���루FTTx��GPON/EPON��

�������w���뼼�g(sh��)�֞���Դ��W(w��ng)�j(lu��)��AON���c�o(w��)Դ��W(w��ng)�j(lu��)��PON�������� PON���g(sh��)����������ݔ���x�L(zh��ng)���^�ͳɱ���ȫ�I(y��)��(w��)֧�ֵȃ�(y��u)��(sh��)�ɞ���w�����������g(sh��)��PON ��ָ��ְl(f��)�W(w��ng)�j(lu��)�������κ��������������Դ��ȫ���ɹ��·����Splitter���ȟo(w��)Դ�����M�ɣ�����Ҫ�F�ص���Դ����O(sh��)�䡣һ��(g��)�o(w��)Դ��W(w��ng)�j(lu��)�������b�ھֶ˵Ĺ⾀·�K�ˣ�OLT�����Լ����b���Ñ�̎�Ĺ�W(w��ng)�j(lu��)��Ԫ��ONU��FTTB����ONT��FTTH�������� OLT �c ONU/ONT ֮�g�� ODN ���c(di��n)�����c(di��n)��PtMP���Y(ji��)��(g��u)�������˹��w�Լ��o(w��)Դ�ֹ������������������?y��n)?ldquo;�o(w��)Դ”��“�c(di��n)�����c(di��n)”�����ԣ�ʹ�� PON �@�N�����|(zh��)�W(w��ng)�j(lu��)���Ա����ⲿ�O(sh��)���늴Ÿɔ_�����Ӱ푣��p�پ�·���ⲿ�O(sh��)������ʣ����ϵ�y(t��ng)�ɿ��ԣ�ͬ�r(sh��)�p�پS�o(h��)�ɱ��;�·Ͷ�Y��Ҳʹ�� PON ���g(sh��)�ɞ� FTTx��Fiber To The X���I(y��)��(w��)�����x��

��������(j��)��W(w��ng)�j(lu��)��Ԫ��ONU/ONT����λ�ã����w���뷽ʽ���¿ɷ֞����N��FTTB��Fiber to the Building�����w����ǣ���FTTC��Fiber to the Curb�����w��·߅����FTTH��Fiber to the Home�����w���Ñ�����FTTZ��Fiber to the Zone�����w��С�^(q��)����FTTO��Fiber to the Office�����w���k���ң��ȡ���������Ҫ����FTTB��FTTC��FTTH ���N��ʽ��Ŀǰ���ѱ��V����(y��ng)�õ� PON ���g(sh��)���� EPON�� GPON �ɷN������Ҫ���c(di��n)���£�

����EPON���ǻ�����̫�W(w��ng)�� PON ���g(sh��)����C���� PON ���g(sh��)����̫�W(w��ng)���g(sh��)�ă�(y��u)�c(di��n)���ͳɱ����ߎ������U(ku��)չ�ԏ�(qi��ng)���c�F(xi��n)����̫�W(w��ng)���ݡ���������ȣ�ͬ�r(sh��)PON �W(w��ng)�j(lu��)�c(di��n)��(du��)���c(di��n)�ďV�����ԣ�ʹ֮�ɞ����W(w��ng)��һ����(sh��)��(j��)���Z(y��)����CATV�����뼼�g(sh��)����Ҫ�x��

����GPON ���g(sh��)�ǻ��� ITU-TG.984.x ��(bi��o)��(zh��n)�Č����o(w��)Դ��C�Ͻ����(bi��o)��(zh��n)�����иߎ�������Ч�ʣ����w�������Ñ��ӿ��S���ȱ�����(y��u)�c(di��n)���������(sh��)�\(y��n)�I(y��ng)��ҕ�錍(sh��)�F(xi��n)����W(w��ng)�I(y��)��(w��)���������C�ϻ���������뼼�g(sh��)��GPON ����֧�������в���(du��)�Q(ch��ng)���ʣ����� 2.5Gbps������ 1.25Gbps�����^�� EPON��GPON �����ʡ�QoS��OAM�����I(y��)��(w��)���d�϶���(y��u)�� EPON���ɞ�Ŀǰ����\(y��n)�I(y��ng)�����W(w��ng)��һ����W(w��ng)���g(sh��)�����x��

�������w����K�ˣ�ONT/ONU���У��ڹ��wͨӍ���ܰl(f��)������̖(h��o)���ܽ��յ�����̖(h��o)�Ĺ������Ǻ��ĽK�ˮa(ch��n)ƷԪ��֮һ��������ͨ���Թ�M����OSA��OpticalSub-Assembly������ʽ��(y��ng)����ͨӍ�I(l��ng)��M����Ҫ���� BOSA��Bi-directionOSA�����g(sh��)��BOSA �Ǽ�������LD�����̽�y(c��)����APD���ĽM���w����Ҫ�����ǹ���D(zhu��n)�Q��BOSA �����(q��)��(d��ng)/�Ŵ��·���ԽM�ɶ�N���^�ΑB(t��i)�����й�ģ�K��Transceiver���� BOB��BOSA-on-Board���� BOSA ֱ�ӷ��b���O(sh��)���ϣ��Ҋ(ji��n)���^(q��)�e�ڂ��y(t��ng)���ù�ģ�K�� ONT/ONU �O(sh��)�����췽����BOB �������Ќ�(sh��)�r(sh��)�ԡ��ɱ����͡�Ч���c���ʸ��ߵȃ�(y��u)�c(di��n)��

����2008 �꣬�齵�ͳɱ�����ͨ���w�W(w��ng)�j(lu��)�K�ˮa(ch��n)�I(y��)朣�����Ƽ��ژI(y��)���^���Ƅ�(d��ng) BOB �ĸ����(li��n)���(q��)��(d��ng)оƬ�S�ҡ�BOSA ���a(ch��n)�S���_(k��i)ʼ BOB ���O(sh��)Ӌ(j��)�_(k��i)�l(f��)��2009 �꣬����Ƽ����� BOB �ĵ�һ����w�W(w��ng)�j(lu��)�K�ˮa(ch��n)Ʒ��ʽ���a(ch��n)���Ĵ��_(k��i)���˻��� BOB �Ĺ��w�W(w��ng)�j(lu��)�K������r(sh��)����

����2014 ����ONT/ONU ����Ҫ�S����ȫ������ BOB������ONT/ONU �O(sh��)���� BOB ���g(sh��)�IJ��Ì�(du��)�a(ch��n)�I(y��)朮a(ch��n)�����^��Ӱ푣�����оƬ���a(ch��n)�c ONT �a(ch��n)Ʒ���a(ch��n)�����g�h(hu��n)��(ji��)��ģ�K���a(ch��n)��̭���a(ch��n)�I(y��)朣�ʹ ONT/ONU ���a(ch��n)�̺��(q��)��(d��ng)оƬ���a(ch��n)���ߵ���һ���g�Ӵ��M(j��n)�ˮa(ch��n)�I(y��)�ںϣ�BOB ��ʹ ONT/ONU �O(sh��)�����a(ch��n)�̿�ֱ�ӹܿ� BOSA �����a(ch��n)���|(zh��)�������g(sh��)��ֱ�Ӵٳ��� BOSA �����a(ch��n)ģʽ��ֱ�ӹ�؛׃�ɞ� OEM������댒���K�ˏS��Ҳ�{�� BOB �����ļ��g(sh��)��(y��u)��(sh��)����(du��) BOSA ���b�S�̺�ģ�K�S���M(j��n)���˹���(y��ng)朵Ĵ�ֱ���ϣ��p���˹���(y��ng)���ͨ�h(hu��n)��(ji��)�������˳ɱ���

�������~���������루xDSL/G.fast��

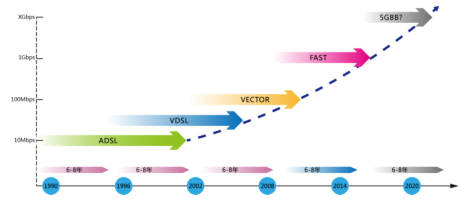

����һ���(l��i)�v���~���������뼼�g(sh��)��ָ xDSL ���g(sh��)��ָ����|�����y(t��ng)�Ԓ���������ݔ���|(zh��)�Č������뼼�g(sh��)����Ҫ�����߱����ʵ��Ñ���(sh��)�֭h(hu��n)·��HDSL�����nj�(du��)�Q(ch��ng)�Ñ���(sh��)�֭h(hu��n)·��ADSL/ADSL2/ADSL2+ ���������ٔ�(sh��)���Ñ���·��VDSL/VDSL2���Լ����µ� G.fast ���g(sh��)���~���������뼼�g(sh��)���M(j��n)·�����D��

����VDSL2 ��Ŀǰ�~�������������Vectoring �� VDSL2 ������(qi��ng)�ͼ��g(sh��)����G.fast �t��δ��(l��i)�~�������څ��(sh��)��ǰ�����N���g(sh��)��(y��u)�ӄ�(sh��)���£�

����VDSL2 �����ں��� ADSL2+�͵�һ�� VDSL ���g(sh��)�ă�(y��u)�c(di��n)�����l�V�����U(ku��)չ�� 30MHz��ͬ�r(sh��)֧�� Vectoring ���g(sh��)������ڶ̾��x��(n��i)�������_(d��)�� 100Mbps��ݔ���ʣ����^(gu��)һ�����x��ֱ���ГQ�� ADSL2+ģʽ���^�m(x��)�ṩ���h(yu��n)���x�Ĕ�(sh��)��(j��)��ݔ���@�� ADSL2+�� VDSL2 �^(gu��)���ṩ�����õĽ�Q�������\(y��n)�I(y��ng)�̿��Ը���(j��)��Ҫ�����O(sh��)�䣬�ȱ��o(h��)��ԭ�е�Ͷ�Y���֜p���˼��g(sh��)�x���L(f��ng)�U(xi��n)��

����Vectoring���� 500�׃�(n��i)��(sh��)�F(xi��n) 100M ���룬300�׃�(n��i)֧�� 150M���룬�܉�M���ͥ��(g��)�ˌ��������L(zh��ng)��Ŀ��(bi��o)���ͬF(xi��n)�� FTTH �Ď�������ƥ�������ҳɱ��Ͼ��Ѓ�(y��u)��(sh��)��

����G.fast ��(bi��o)��(zh��n)�ɇ�(gu��)�H���(li��n)�ˣ�ITU�����x����ʹ�� 106MHz �l�V�ṩ���_(d��)1Gbps �Ŀ����ʣ�δ��(l��i)�l�V���M(j��n)һ����ߵ� 212MHz���ṩ��������ʿɳ��^(gu��)1.5Gbps��Ŀǰ��G.fast ��(bi��o)��(zh��n)�ѽ�(j��ng)�����õ��I(y��)����ձ��J(r��n)�ɣ��Ķ����~������ע�����µĄ�(d��ng)������������

VDSL2 �� G.fast ߀���Ժ� FTTx �M��ʹ�ã������w+�~�������������،�(sh��)�F(xi��n)���w���ܵ�����r�µĸߎ������롣�����ۻ�Ϲ��wͬ�S��|��HFC��DOCSIS��

����HFC��Hybrid Fiber��Coaxial�����ǹ��w��ͬ�S��|��Y(ji��)�ϵĻ�ϾW(w��ng)�j(lu��)��

����HFC ͨ���ɹ��w�ɾ���ͬ�S��|֧�����Ñ��侀�W(w��ng)�j(lu��)�����ֽM�ɣ����о��ҕ�_(t��i)����(l��i)�Ĺ�(ji��)Ŀ��̖(h��o)��׃�ɹ���̖(h��o)�ڸɾ��ς�ݔ�����Ñ�^(q��)���ѹ���̖(h��o)�D(zhu��n)�Q�����̖(h��o)����(j��ng)�����������ͨ�^(gu��)ͬ�S��|�͵��Ñ���HFC �@�N���w+ͬ�S��|�ķ����ܺõı��o(h��)���о��ҕ�\(y��n)�I(y��ng)�̵ĬF(xi��n)��ͬ�S�W(w��ng)�j(lu��)�Y�a(ch��n)���ڴ˻��A(ch��)�ό�(sh��)�F(xi��n)�˻���ͬ�S��|�Č������롣

����Ŀǰʹ����V�Ļ���ͬ�S��|�Ľ��뼼�g(sh��)�� DOCSIS��2013 ����ИI(y��)���Ƴ��� Docsis3.1��(bi��o)��(zh��n)��֧����� 10Gbit/s���������ʺ� 1Gbit/s���������ʡ�

����2���о����������Ј�(ch��ng)��r

�����ٌ��������Ñ���(sh��)�����m(x��)���L(zh��ng)�������������ž�

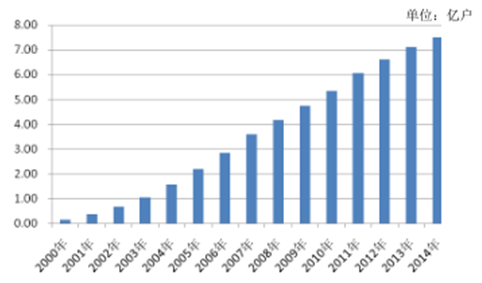

�������� 2014 ����ף�ȫ��̶����������Ñ����m(x��)���L(zh��ng)�����wҎ(gu��)ģ���_(d��) 7.50�|���������������ž���ͬ������?g��u)?2012 ��ǰ�� 10%���ϣ������� 2014 ���5.7%��ȫ��̶������Ñ���(sh��)��(j��)���D��ʾ��

�������Թ��w���������ĸ��ٌ����Ñ����L(zh��ng)Ѹ��

�����������(l��i)��ȫ��?q��)����Ј?ch��ng)�l(f��)չ�Լ����ڴ������M(j��n)���w����W(w��ng)���O(sh��)�ϣ����w�����Ñ��^�m(x��)�������L(zh��ng)������ 2014 ����ף�ȫ����w�Ñ�����(sh��)�_(d��)�� 2.47 �|����������ď�(f��)�����L(zh��ng)���_(d��)�� 34.9%�����~�����뼼�g(sh��) DSL ���Ñ�����һ·�»����^ 2013 ����F(xi��n)�״�ؓ(f��)���L(zh��ng)��2014 ��ȫ�� DSL �Ñ���p�� 3,000 ���f(w��n)����Cable Modem���뼼�g(sh��)�Ñ�����������(du��)��(w��n)���������½������Ա���ÿ�� 7%���ҵ����L(zh��ng)��

�������w���뷽ʽ�У�F(xi��n)TTH�Ñ������� FTTH��FTTP��FTTN�� VDSL �Ñ����l(f��)չѸ�١�ȫ�� FTTH �Ñ�� 2010����ĩ�� 3,920.2�f(w��n)������ 2014��ĩ 1.85�|�����Ñ�����ռȫ�����Ñ������� 78.9%�������(f��)�����L(zh��ng)�ʸ��_(d��) 47.4%�� 4�� FTTH �����Ĺ��w���뼼�g(sh��)�Ǯ�(d��ng)ǰ�҇�(gu��)���O(sh��)�����W(w��ng)�j(lu��)����Ҫ·�����l(f��)չ��(sh��)�^Ѹ�͡�����(j��)���Ų��y(t��ng)Ӌ(j��)��(sh��)��(j��)������ 2015 ��ĩ���҇�(gu��)���w���븲�w�Ñ���(sh��)���я� 2009��� 1,759�f(w��n)�����L(zh��ng)�� 11,972.4 �f(w��n)����

������ȫ��^(q��)��?q��)����l(f��)չ������

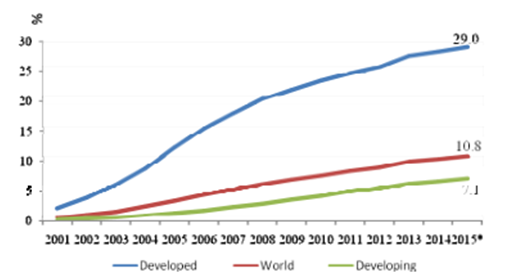

��������(j��) ITU ��(sh��)��(j��)������ 2015�� 11 �� 30�գ�ȫ��̶����������˿��ռ������_(d��)�� 10.8%����ȫ����^(q��)�����l(f��)չˮƽ�O�����⣬�@�c�^(q��)��(j��ng)��(j��)�l(f��)չ����ֱ���P(gu��n)ϵ���l(f��)�_(d��)��(gu��)�ҹ̶����������˿��ռ����ѳ��^(gu��) 29%�����l(f��)չ�Ї�(gu��)�ҹ̶����������˿��ռ��ʃH�� 7.1%�����l(f��)չ�A�·�(gu��)�Ҍ����ռ������D��ʾ��

����3���о���������K���Ј�(ch��ng)��r

�����о���������K���Ј�(ch��ng)������Ҫ��ͨ���\(y��n)�I(y��ng)�̼���I(y��)��(j��)�͑�����Ҫ��؛�����A�顢���dͨӍ������������Ӎ���F(xi��n)�Z���������Ϻ�ؐ�������ͨ�ŵ�ȫ�����ͨ���O(sh��)���ṩ�̣���ͨ���� EMS��ODM��JDM ��ģʽ�c��������K���аl(f��)�����a(ch��n)������I(y��)�M(j��n)�к���������(j��) Infonetics Research ��(du��) 2015 ��һ�����Ј�(ch��ng)��(sh��)��(j��)�y(t��ng)Ӌ(j��)���A�����о���������K���I(l��ng)��������~̎��ȫ���I(l��ng)�ȵ�λ��ռ��(j��) 20%��������~��

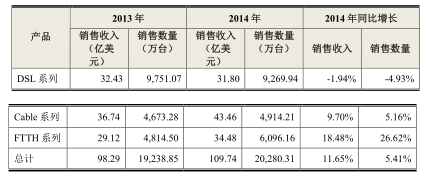

����2013 ���ԁ�(l��i)���S��ȫ���о����������Ñ����m(x��)���L(zh��ng)��ȫ���о���������K���Ј�(ch��ng)�N(xi��o)��Ҏ(gu��)ģҲ��(w��n)�����L(zh��ng)������(j��) Infonetics Research��(sh��)��(j��)��2014��ȫ���о���������K���Ј�(ch��ng)�N(xi��o)���������L(zh��ng) 11.65%�� 109.74 �|��Ԫ���ļ�(x��)���Ј�(ch��ng)��(l��i)������Ҫ�\(y��n)�I(y��ng)�̞���M(j��n)�܉�M��Խ��(l��i)Խ����Ñ�������M(j��n)���˼��g(sh��)�D(zhu��n)�Q��F(xi��n)TTH ϵ�С�Cable ϵ�Юa(ch��n)Ʒ���L(zh��ng)���@��2013 �ꡢ2014 ��ȫ���о���������K�����w����(x��)���Ј�(ch��ng)��r���D��ʾ��

����������Ҏ(gu��)ģ��(l��i)����F(xi��n)TTH ϵ�м� Cable ϵ�зքe���L(zh��ng) 18.48%�� 9.70% ����DSL ϵ�нK�� 2014 ���N(xi��o)��Ҏ(gu��)ģ�½� 1.94%�����N(xi��o)�۔�(sh��)����(l��i)����F(xi��n)TTH ϵ�д�����L(zh��ng) 26.62%��Cable ϵ��С������ 5.16% ���� DSL ϵ�нK�� 2014 ���N(xi��o)��Ҏ(gu��)ģ�½� 4.93%��

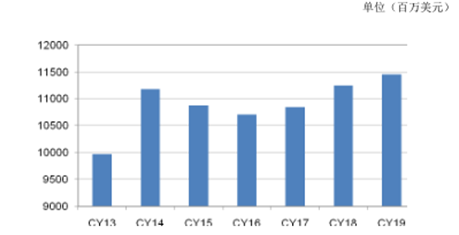

�����S�������ռ��ʵij��m(x��)��ߣ��Լ�����ҕ�l�c(di��n)�����W(w��ng)�j(lu��)�Α�ҕ�l��(hu��)�h���W(w��ng)�j(lu��)�ҕ�����(l��i)��(li��n)�W(w��ng)+�I(y��)��(w��)����(l��i)�ĸߎ���������ȫ���\(y��n)�I(y��ng)�̼���ͨ�^(gu��)����(qi��ng)�W(w��ng)�j(lu��)���w�����Ԟ�����Ñ��ṩ��ý�w�ȸߎ�������ֵ����(w��)�����\(y��n)�I(y��ng)���ԡ��ڴ�څ��(sh��)�£�ȫ��?q��)�������K���Ј�(ch��ng)�����m(x��)���L(zh��ng)�����^�m(x��)������ʡ���ȫ�ԡ��߿ɿ��ԡ����ɶȡ����ܻ��ȷ���l(f��)չ��δ��(l��i)��ȫ��?q��)��о���������(w��)�������Ԍ����ַ�(w��n)�����L(zh��ng)�����(q��)��(d��ng)�о���������K���Ј�(ch��ng)���ַ�(w��n)��������(j��) InfoneticsResearch �A(y��)�y(c��)��2015 �� 2019 �꣬��������K���Ј�(ch��ng)�����ֳ��m(x��)��(w��n)�����L(zh��ng)���� 2019 ���N(xi��o)��Ҏ(gu��)ģ�Կɱ��� 110 �|��Ԫ���ϡ�2013 �� 2019 �ꌒ������K���Ј�(ch��ng)�N(xi��o)���������D��ʾ��

����4����Ō����K�˵İl(f��)չڅ��(sh��)

������PON ���g(sh��)���ɞ��½��W(w��ng)�j(lu��)�����õ���Ҫ���g(sh��)���� FTTH ���ɞ��½����w�W(w��ng)�j(lu��)����Ҫ��ʽ

�������� PON ���g(sh��)�ڂ�ݔ���������x�����ʡ��ɱ��ȷ����^ DSL �����Ѓ�(y��u)��(sh��)������½��W(w��ng)�j(lu��)��Ҫ�� PON ���g(sh��)��F(xi��n)TTH ������ӽ��Ñ������c(di��n)���ɞ��½����w�W(w��ng)�j(lu��)����Ҫ��ʽ���S���Ј�(ch��ng)��(j��ng)��(zh��ng)����Ҫ�Լ����w����ijɱ������½���F(xi��n)TTH�ڲ��ְl(f��)�_(d��)��(gu��)�Һ͵^(q��)�����M(j��n)���Ҏ(gu��)ģ�����A�Ρ����҇�(gu��)��F(xi��n)TTH �ѳɞ����W(w��ng)�l(f��)չ�������҇�(gu��) FTTH �İl(f��)չҎ(gu��)ģ�����L(zh��ng)�ٶȺͽ��O(sh��)�����h(yu��n)�h(yu��n)���^(gu��)�W���Ȍ��������Ј�(ch��ng)���������(xi��ng)���ߵČ�(d��o)�� FTTH�����҇�(gu��)δ��(l��i)�����l(f��)չ����Ҫģʽ�����w�����(gu��)�Ҙ�(bi��o)��(zh��n)����Ҫ�������½�סլ��ʹ�� FTTH���������fС�^(q��)���M(j��n)�й��M(j��n)�~�˸���r(sh��)������ FTTH �漰������� �� �� ��(n��i) �� �� �� ��(w��n) �} �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� · ��F(xi��n)TTB+VDSL2 �� VectoringģʽҲ����һ������֮�ء�

������10G PON���g(sh��)���ɞ� PON���g(sh��)����Ҫ���M(j��n)����

�����S�� PON �W(w��ng)�j(lu��)��Ҏ(gu��)ģ��(y��ng)�ú�ȫ�I(y��)��(w��)�\(y��n)�I(y��ng)�Ŀ��ٰl(f��)չ���\(y��n)�I(y��ng)�̌�(du��)���� PONϵ�y(t��ng)�ڎ������I(y��)��(w��)֧�����������빝(ji��)�c(di��n)�O(sh��)��������O(sh��)�����ܵȷ��涼����˸��ߵ����������У�EPON�����M(j��n)������ 10G EPON��GPON�����M(j��n)�֞�ɂ�(g��)�A�� NG-PON1 �� NG-PON2��Ŀǰ 10G EPON �ѽ�(j��ng)��(j��ng)�^(gu��)��݆�\(y��n)�I(y��ng)�̽M���Ĝy(c��)ԇ���_(k��i)ʼ�M(j��n)�댍(sh��)�H�����A�Ρ�NG-PON1 �ڂ�(g��)�e�\(y��n)�I(y��ng)�̾W(w��ng)�j(lu��)������������NG-PON2 ���g(sh��)�п��{(di��o)�C��������Ҏ(gu��)ģ�����a(ch��n)���P(gu��n)���g(sh��)߀�ڸ��M(j��n)�У������ɱ���Ȼƫ�ߣ������A(y��)����δ��(l��i)���꣬NG-PON2 �Ĺ���������(hu��)�ܿ���졣

�����۶�N���g(sh��)�͑�(y��ng)�Ì������ںϣ��I(y��)��(w��)�IJ�����F(xi��n)��(du��)�������������

�������ڑ�(y��ng)�÷����IJ����U(ku��)չ����Ō����K���γ��˶�N���g(sh��)�͑�(y��ng)�õ��ں�څ��(sh��)����W(w��ng)�P(gu��n)��(y��ng)�á�Wi-Fi ���ܼ��ɵȣ����N�ںϮa(ch��n)ƷҲ������F(xi��n)���S������ҕ�l�c(di��n)�����W(w��ng)�j(lu��)�Α�ҕ�l��(hu��)�h���W(w��ng)�j(lu��)�ҕ�����(l��i)��(li��n)�W(w��ng)+�I(y��)��(w��)�IJ���l(f��)չ���Լ�ICT �ИI(y��)���N�¼��g(sh��)�c��(y��ng)�õIJ�����F(xi��n)�c��(y��ng)�ã�����(li��n)�W(w��ng)����Ӌ(j��)�㡢̓�M�F(xi��n)��(sh��)�ȣ���(du��)�W(w��ng)�j(lu��)��������Ō����K�˵����ܵȷ���Ҫ������ߣ�Ҳ�����M(j��n)�ИI(y��)����l(f��)չ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ǰ10��Ҏ(gu��)���p����I(y��)��(sh��)�F(xi��n)�I(y��ng)��19�f(w��n)�|Ԫ ͬ�����L(zh��ng)1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄�(d��ng)�������M(f��i)���l(f��)ʽ���L(zh��ng)

- �I(y��)���´��_(k��i)���|(zh��)���͘I(y��)�¿��g ��δ��(l��i)��(j��ng)��(j��)��(ch��)�䌣(zhu��n)�I(y��)�������(du��)

- ǰ10���҇�(gu��)������������ИI(y��)����ֵ���L(zh��ng)5.5%

- �Vʯ����(y��ng)����׃ �a�r(ji��)�������п��g

- �X���V�r(ji��)���Ƿ���Ҋ(ji��n)�ף�

- ��(gu��)����С�W(xu��)�ǻ۽���ƽ�_(t��i)�_(k��i)չ��������ھ����л��(d��ng)

- �㽭�����y�g�������ջ�

- ��������� �U�r(ji��)����g����

- ��(li��n)��(ch��)�hϢ��(hu��)�h�ڼ� �����r(ji��)���λ��ʎ���ƾ�

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)��Ō����K���ИI(y��)�l(f��)չڅ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2