-

2016���Ї����Ϲܵ��ИI�F��������lչڅ���A�y

2016/7/3 10:31:02����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

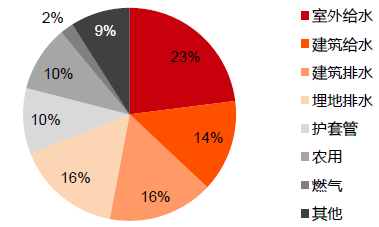

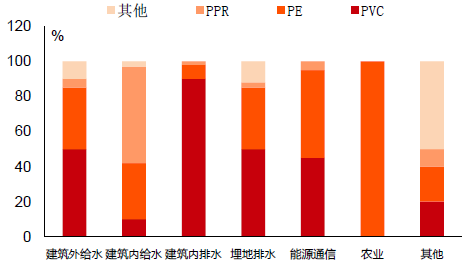

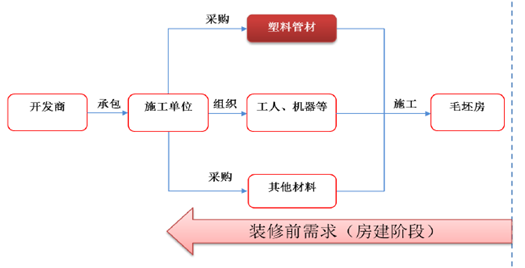

������ʾ��һ���Ї����Ϲܵ��ИI�F����� PVC �ܵ��Ԟ��҇����Ϲܵ������aƷ����Ҫ������PVC �ijɱ����ݡ��҇�PVC��PE��PPR�������ܵ��a���sռ�ܹܿ��a����55%/25%/10%/10%�����Ϲܵ����Α����^��V�������������ȵĹ���ˮ�Լ���ů��һ���Ї����Ϲܵ��ИI�F�����

PVC �ܵ��Ԟ��҇����Ϲܵ������aƷ����Ҫ������PVC �ijɱ����ݡ��҇�PVC��PE��PPR�������ܵ��a���sռ�ܹܿ��a����55%/25%/10%/10%�����Ϲܵ����Α����^��V�������������ȵĹ���ˮ�Լ���ů���������O�еĹ���ˮ�ܡ��r�I����ˮ�Լ�����ùܡ����I���۹ܡ�ȼ��ܵ����Լ����ͨ���o�ܵȣ����w��PVC��PE��PPR �ܵ��Ɍ����خaǰ�ˡ��������̺͵خa��ˡ��V�������Ξ����Ϲܵ������ṩ��֧�Σ����b��������ȼ����I����������������

ȫ�����Ϲܵ����M����

������Ϲܵ���;����

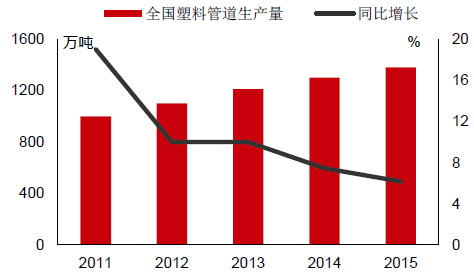

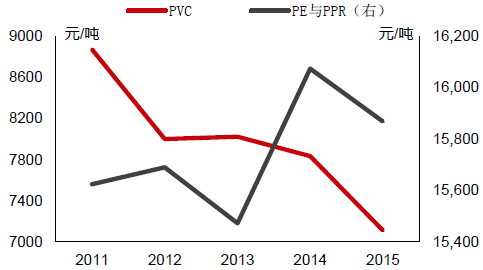

�����a���S���^�����L��PVC �r�����У�PE �cPPR �r���ͦ��2015 ���҇����Ϲܵ����a���s��1380 �f�������L�ʞ�6.15%��������2011-15 ��CAGR 8.4%���������ž��������Ї����ϼӹ����I�f�����ό��Iί�T����Ϣ���ИI�{���҂��J�飬���ں��^�����M��“L”�ͺ͵خaͶ�Y���ٷž������أ��ܹ�δ������a�����L���ž����ИI���Ŀ��ܷ��ڮa�������ϣ��خa����b����������ùܞ��ܹܮa�����L�ṩ֧�Σ�PE ��PPR ռ���������ӣ��Ї����^ȥ����aƷ�r��׃�ӿɞ��@һڅ�����C��

2011-2015 ��ȫ�����Ϲܵ����a��

2011-2015���Ї��ܮaƷƽ���r��

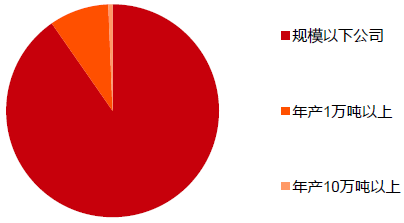

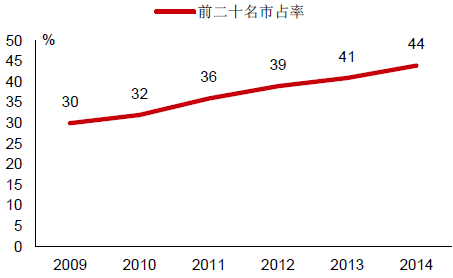

�����ИI���Ͽ��g�������Ї����Ϲܵ��ИIʮ�������g�lչ���h����Ŀǰ�����^��Ҏģ�����Ϲܵ����a��I3000 �����ϣ������a�������^3,000 �f�������������a����1 �f�����ϵ���I�s��300 �ң���20 ��������I�������a�����ѳ��^10 �f�������Ϲܵ��ИI���ж�Խ��Խ�ߣ���ǰ��ʮλ���N�����H�_���ИI������44%���ИI���м���څ�ݡ�ͬ�rȫ�ИI�a���������^�ͣ�2015 ��ȫ�ИI�a�������ʲ���46%����2000 ���ԁ���ȫ�����Ϲܵ��ИI�������ϣ�ȫ��������Ϲܵ���������2000-2007 ���gȫ����ռ�����8%����2008 ��W���^ǰ���S�̵ļ��ж��_��70%���ϣ����Ⱥ��⣬�҇�δ���ИI���Ͽ��g��

�I��Ҏģ������I��������

2009-2015 ��ȫ���ܹ��ИI���ж���u����

�����������خa��ů���M���Ϲܵ��ИI�lչ

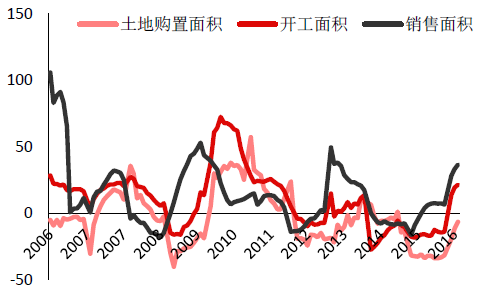

����2015 �귿�خa�̶�Ͷ�Y���ٷž����۵خaǰ��PVC ������ή�ҡ�2015 �귿�خa�̶�Ͷ�Yͬ�����L1%�����L���Ȅ�7 ���µͣ��^2014 ��10.5%����ž���ȫ�����_����eYOY-14.0%��

PVC �ܲ��c��������ϵ�o��

�����N�۶����ڻ�ů����Ͷ�Y���K�����ȥ����Ԍ����m��2015 ��ȫ��خa�N����eYOY+6.5%��2016 ����������N����eYOY+36.5%��ȥ�������Ч�����@���N�۶˻�ů�خa���_����Ը������2016 ������������_����eYOY+21.4%���ʬF���K��B����ǰ�ИI����ُ����Ը�����»���������ُ����e����������խ��2015 ��ȫ������ُ����eYOY-31.7%��2016 �������������ُ����eYOY-6.5%���Ěvʷ����Ͽ����N�ۡ��_��������ُ���������ϵĴ_�ʬF���@���Ⱥ���خa�N���ѳʬF�����ڻ֏͠�B���خaͶ�Y���c�������^��PVC ���c�����A��ֱ�����P��2015 ���ИI���ٷž���Ҫ���ڵخaͶ�Y�»����AӋδ����������һ�����g��

�҇��N�ۡ��_��������ُ����e���λ���

2006-2015���҇�������Ʒ�������̎��λ���|ƽ�ף�

����������خaͶ�Y��ů�^�����@�����������5 ���҇����خa�_�lͶ�Y����~��Ӌ�_3.46�f�|Ԫ��YOY+7.0%�����خa���_����e5.95 �fƽ�ף�YOY+18.3%���ٶ�δ������خaͶ�Yƽ�������_��4.5%��ȫ�����Ϲܵ��a�������c֮һ�£�PVC ռ���Ϲܵ��a��������Ŀǰ55%����53%���t��18 ���҇�ȫ��PVC �a�����_��835 �f����

������������������؎���2000�|�Ј����g

ʮ����ȫ��ˮ��Ͷ�Y��3 �f�|Ԫ��ʮ�����AӋ���ٌ��_22%��“ʮ����”���gȫ��ˮ�������̶��Y�aͶ�Y���~�_2.9 �f�|��CAGR �_27.1%��2015 ��ˮ��Ͷ�Y���~�_7,250 �|Ԫ��ͬ������15.3%��ʮ�������҇�ȫ�潨��С������ěQ���A�Σ�Ҳ�Ǽӿ�ˮ���ĸ�lչ��ȫ������ˮ��ȫ�����������P�I�r�ڣ��r���ˮ��ȫ�����鱡���h��������ˮԴ���̡��r��ˮ�����r��ˮ늵�����ˮ�����O���ɞ�����֮�أ����c���{ˮ���̡�ˮԴ���̡����Ӻ��������Ǹɹ��̽��O�A�ڼӿ죻ͬ�r�҇����^�������ٷž�����������Ҫ������ͻ����ˮ��Ͷ�Y���������c�����Ŀ������15 ��12 ��22 ��ˮ�����h�M�U����h���ݣ�2016 ���ڽ��ش�ˮ������Ͷ�YҎģ���_��8,000 �|Ԫ���ϣ�ͬ�r��������һ̖�ļ����P�ڼӿ�ˮ���ĸ�lչ�ěQ�����y�㣬�҇�ʮ�������gˮ��Ͷ�Y���ٌ���22%���ң�ȫ���ˮ��Ͷ�Y���~���yӋ�ֿڏ���

�_6 �f�|Ԫ��2011-2020 ��ȫ��ˮ�������̶��Y�aͶ�Y

ʮ�������g��ʡˮ�������̶��Y�aͶ�Y

�������¹��ȡ����d���м����l�����AӋ2013-2020 ���������Ϲܿ����������ͺ������_��12.36%����2020 ���Ј����g�ƽ�2,000 �|���������Ї����Ϲܵ��ИIʮ����lչҎ�����͚vʷ�����������ù������M�Мy�㣬��2020 ����ˮ���Ϲܡ���ˮ���Ϲܡ�ȼ�����Ϲܵ�����քe��792 �f����441 �f����50.6 �f�����C�ρ��������O����Ϲܵ�2020 ���ܿ�������_1283.5 �f��������ͺ������_12.36%�����Թ�Ӌ�H���������ܾW�Ĺܲ��Ј����g���_1500-2000 �|���ҡ�

�������Ϲܵ��������A�y

���201320142015E2016E2017E2018E2019E2020E��ˮ���Ϲܵ����f����104.1279.8335398.1474.5565.2666.1788.2��ˮ���Ϲܵ����f����427.4274.9302.4327.2352.8379.3406.6444.2ȼ��ܵ����f����36.224.928.231.93640.545.551.1��Ӌ���f����567.6579.6665.6757.2863.3984.91118.21283.5�������Ϲ�����ͺ����٣�%��-��-��-��-��-��-��-��0.1236�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2