-

2016���Ї���F�ИI�F��������lչڅ���A�y

2016/7/13 11:01:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

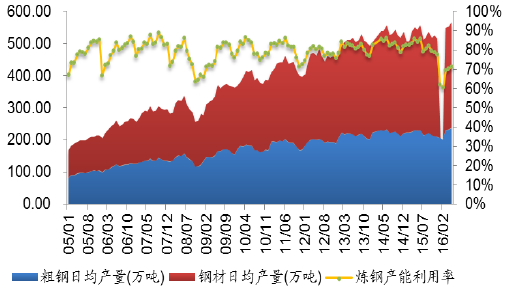

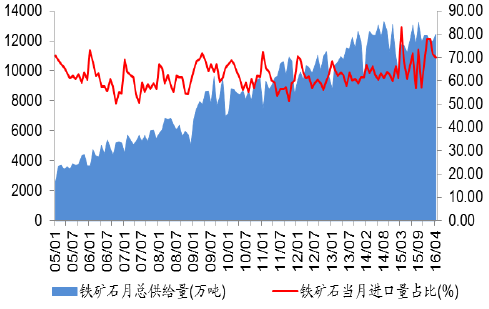

������ʾ��1��2016��5���҇���䓺�䓲Įa���քe��7050.40��9646.10�f����ͬ�ȷքe����0.79%������1.00%����䓺�䓲��վ��a���քe��235.01�f����331.54�f�����h�ȷքe����1.56%������2.88%������վ��a���������@������1��2016��5���҇���䓺�䓲Įa���քe��7050.40��9646.10�f����ͬ�ȷքe����0.79%������1.00%����䓺�䓲��վ��a���քe��235.01�f����331.54�f�����h�ȷքe����1.56%������2.88%������վ��a���������@����䓮a���������_��71.48%���h������1.10���ٷ��c���ܵ�ǰ�ڴ�����q��Ӱ푣�䓏S�ͮa����ߝq���ߠt�_���ʳ��m������5�´�䓮a��ͬ�ȳ��m���ӡ�6�·ݣ����Ї�-�Ж|�W���H�ط��I���˕��h�ޮa��Ӱ푣��ߠt�_����һ���»���75.28%���B����Нu���������AӋ6�·ݴ�䓮a���������½���

2005-2016���Ї�����վ��a��

2005-2016���Ї����F����䓡�䓲Įa��

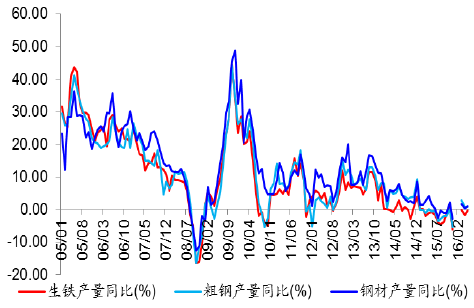

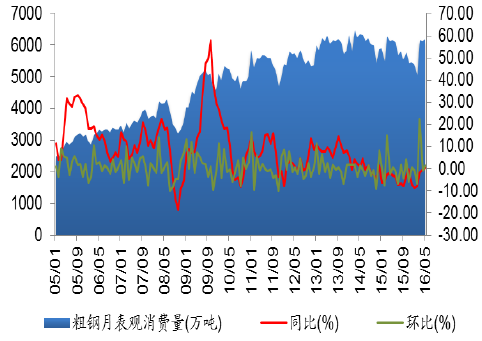

����2��䓲�5�³�����ͬ���������@��5�·ݣ��҇�����䓲�942.00�f����ͬ������2.34%���M��䓲�109.00�f����ͬ������3.47%���҇���䓃�����876.54�f����ͬ������2.44%���h������4.96%��

�����c������Ҫ䓲����a���Һ��҇����ڇ���䓲ăr����ȣ��҇�䓃r�����^�ͣ��ڇ��H�Ј��ϘO�߸����������S��“һ��һ·”���ߵ�����أ��ؾ�����䓲�������mጷţ�䓲ij�����ͬ�Ȼ��m�������������ԁ��҇�䓲ć��H�Q��Ħ���l�l�������͚W�ˌ��҇�䓲ĮaƷ�����˶����p���{�飻���⡶�Ї���F���I�lչ��棨2016�棩����ʾ���҇����Ą���F�aƷ�������ڣ�����߀��ȡ��ʩ������F�aƷ���ڣ��A�ڽ���䓲ij��ڭh�Ȼ��y�S�ָ����L��

2005-2016���Ї�䓲����M��������

2005-2016���Ї������������

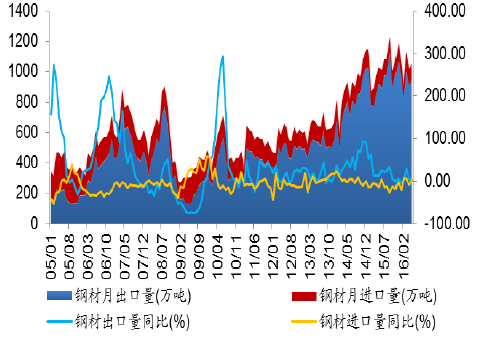

����3��2016��5�´����Ӌ���^���M��ͬ��������������2016��1-5���҇���䓱��^���M����Ӌ28698.59�f����ͬ���½�4.41%�����٭h������0.42���ٷ��c��5�·��҇���䓱��^���M��6173.86�f����ͬ������0.56%���h������1.09%��

2005-2016���Ї�����±��^���M��

2005-2016���Ї������Ӌ���^���M��

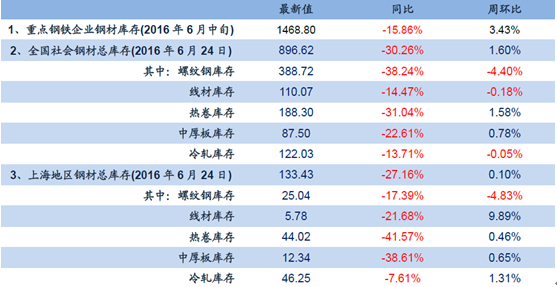

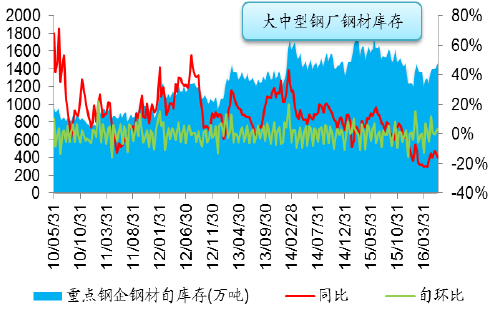

����4��6����Ѯ���c�����1468.80�f����Ѯ�h������3.43%���^ȥ��ͬ���½�15.86%��6�·ݣ����Ї�-�Ж|�W���H�ط��I���˕��h�ޮa��Ӱ푣��ߠt�_����һ���»���75.28%�����o�˱��Fƣ����ͬ�r���Ҳ�S�ߜض�����ĵ��������D����y��������Q�̶�؛��Ը���㣬��扺���D����䓏S��䓏S�����m������7�·ݣ��ИI�ؚw̝�p���挢�p��䓏S���a���飬�B�ӹ��o�ȸĸ��M������ڣ���F���o�˻������տs�����Ϸ��ߜ��꼾��⌢���Ʒ��خa���������Ŀ��䓲��������K�˻���m���������ڃȹ���o���ք��y�Ը�׃���AӋ䓏S��淀��������

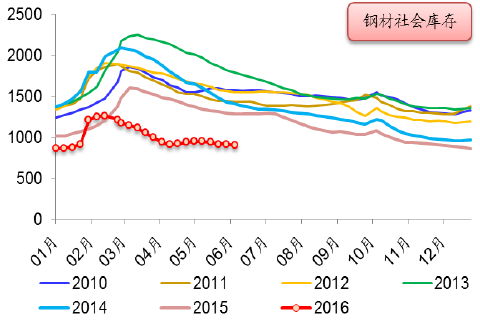

��������2016��6��24��ȫ����Ҫ�Ј����䓲�Ʒ�N������896.62�f�����ܭh���½�1.60%��ͬ���½�30.26%��6�·ݣ�䓃r�ػص�λ����Q�̶�؛��Ը�p�����������Գ�؛������������h�Ȼ��䡣�M��7�·ݣ��Ϸ���ֵ�ߜ��꼾����F�ИI�M����y��������Q�̌��Mһ���p���M؛����ͬ�r�������������䓲ij�؛�l���������ͣ����w�������AӋ��������m�½���

���c��F��I䓲Ď�桢ȫ�����Ϻ��^䓲������棨��λ���f����

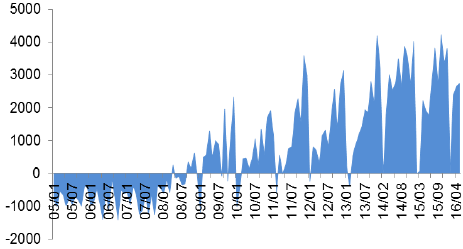

2010-2016���Ї����������䓲�Ѯ���

2010-2016���Ї�䓲���������m�ߵͣ���λ���f����

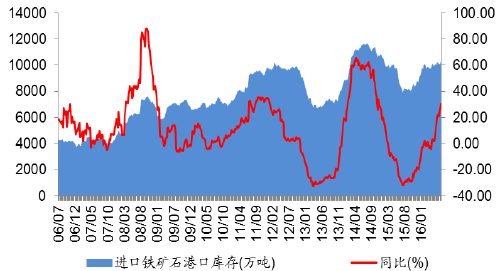

����5���Ϻ��^����6�²�ُ����115728.00�f�����h������8.41%��ͬ������136.28%��2016��6��24�ղ�ُ����25105.00�����ܭh���½�7.87%��6�·ݣ��ݼy��������ߵ��ٶ��@�����ڿ��w���K���M؛��Ը�@��������7�·ݣ���F�����ИI�������AӋ����h�������p����

2004-2016���Ϻ�䓲��Ј��K�˾���6�²�ُ���¶ȭh��

����6��1-5�·ݣ��҇��F�Vʯԭ�V��Ӌ�a����4.72�|����ͬ�Ȝp��6.06%�����٭h���½�1.09���ٷ��c��5�£��҇��F�Vʯԭ�V���®a����1.08�|����ͬ�Ȝp��8.60���ٷ��c��1-5�·ݣ��F�Vɰ���侫�V��Ӌ�M������4.12�|����ͬ������9.01%�����٭h������3.09���ٷ��c��5�£��F�Vɰ���侫�V�����M������0.87�|����ͬ������22.42%�����٭h������17.80���ٷ��c��6�·ݣ��Ϸ��M��ߜ��꼾�r�������خa���������Ŀ���O��p�����K�����������ͬ�r���o�ȸĸ��M������ڣ��B���ИI�ػ�̝�p����F���o�ˌ������տs���AӋ�F�Vʯ�a�����M���������н���

2005-2016���Ї��F�Vʯԭ�V��Ӌ�a��

2005-2016���Ї��F�Vɰԭ�V��Ӌ�a��

�����F�Vʯԭ�V�a�����ٵ���ߣ�ʹ���M���F�Vʯ�͇��a�F�Vʯ�ăr��pС���M���F�Vʯ�ăr����u��ʧ���҇���2011���_ʼ���F���a�V����M�ڵV��څ�ݡ����҇��F�Vʯԭ�V�a������һ������������F�����Ժ�y�㣬2016��1-5���F�Vʯ��Ӌ�M����ռ�F�Vʯ�������ı�����71.34%���h���½�0.42���ٷ��c��2016��5���F�Vʯ�����M����ռ�F�Vʯ�������ı�����69.69%���h���½�0.30���ٷ��c��6��24�գ��M���F�Vʯ�ۿڎ��10268.00�f����ͬ������30.45%���ܭh������2.10%��

����2016��5���F�Vʯ�^ʣ����12096.27�f�����h������2719.70�f����ͬ������4198.40�f�����^ʣ�������@������5��䓃r����µ����ИI�ػ�̝�p���r���B����ֵ������������a���������p�����F�Vʯ�����@���p�٣��F�Vʯ�^ʣ�������@������6�·ݣ��Ϸ��M��ߜ��꼾������������B��ȥ�a�����߳��m��أ��ИI���o�ˌ������տs���F�Vʯ�����y�Ը��ƣ��AӋ�F�Vʯ�^ʣ���������m���ڡ�6�·ݣ���F�M���ИI���������a��Ը���ͣ�䓏S��ُ���p�٣��ۿڎ����m���С�7�·ݣ��ߜ���⌢�Mһ���p��䓲�����ͬ�r���o�ȸĸ��M�빥���ڣ���F�ИIȥ�a�܌��������M���F�Vʯ��ُ�����@���½����AӋ�ۿڎ����m������

2005-2016���Ї��F�Vʯ��Ӌ�M����

2005-2016���Ї��F�Vʯ���M����

2005-2016���Ї��F�Vʯ�^ʣ��

2006-2016���Ї��M�ڵV�ۿڎ�� �����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- �������� �L�������w�ؘ������rֵ�

- ���߷����p���� �Ї��뾳�Ώ������L

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2