-

2016���Ї�܉����ͨ�ИI�F��������Ј�Ҏģ�A�y

2016/7/20 11:01:13����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

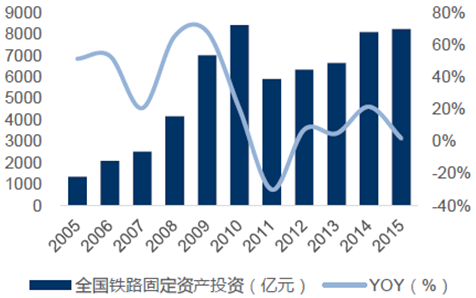

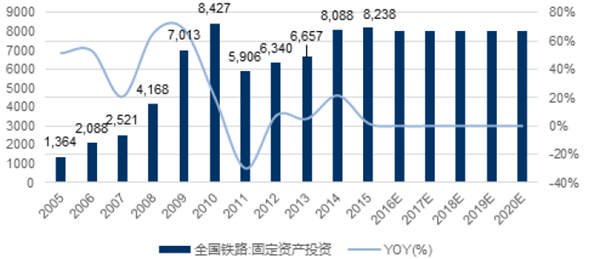

������ʾ��һ��“ʮ����”���g�F·Ͷ�Y���೬�A�� “ʮ����”���g�F·Ͷ�Y���೬�A�ڣ�����_7046 �|Ԫ, 2015 ���_8238 �|Ԫ���������F·“ʮ����”�lչҎ�����������20һ��“ʮ����”���g�F·Ͷ�Y���೬�A��

“ʮ����”���g�F·Ͷ�Y���೬�A�ڣ�����_7046 �|Ԫ, 2015 ���_8238 �|Ԫ���������F·“ʮ����”�lչҎ�����������2015 ��ȫ���F·�I�I����_12.1 �f������������^�F·5 �f�������ң��;��ʺ�늻��ʷքe�_��50%��60%���ҡ�2011~2015 ��քe�����5906.59 �|��6339.67 �|��6657.45 �|��8088 �|��8238 �|��5 ��ͺ����ٞ�6.88%��“ʮ����”���gȫ���F·�̶��Y�aͶ�Y���~ԭҎ��2.8 �f�|��2013 �����{��3.3 �f�|������H���Ͷ�Y���~�_��3.52 �f�|���h����Ҏ����“ʮ����”���g�ҳ��A�ڡ�

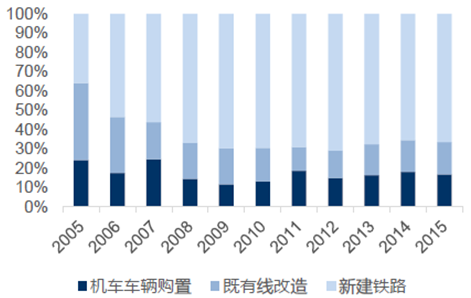

“ʮ����”���gȫ���F·�̶��Y�aͶ�Y��r����λ���f�|���r�g“ʮ����”Ҏ��Ͷ�Y�~���HͶ�Y�~��ӋͶ�Y�~20112.80.590.59201230.631.2220133.30.671.8920143.30.812.720153.30.823.522015 ���F·�������OͶ�Yռ��83%��“ʮ����”���g�ͺ����ٞ�8.23%���F·�̶��Y�aͶ�Y�����C܇܇�vُ�á����о�������½��F·�����֣������F·�������Oռ����“ʮ����”���gռ�ȷ�����80%���ҡ�

2005-2015���Ї��F·�̶��Y�aͶ�Y������

2005-2015���Ї��F·�������OͶ�Yռ��

���������ęM�Ŀv�ɾ����ɣ����H���F�����lչ

����“�ęM�Ŀv”���ɵ�������ɺ��H���F�ɞ�δ�����c�lչ�����҇�܉����ͨ���O�����v�����Ӵ�:��1�� �B�Ӵ���еĿ��\������“�Ŀv�ęM”���ɾ�������2�����O�B�Ӆ^����О���ĵij��H�F·�W�j����3��ÿ�����Ѓȵ�܉����ͨϵ�y�������ӴΌ��M��������܉����ͨ�W�j��M�������˵ij��������Ї����\�������ɾ����O������ɣ�δ�����ꌢ�M����H�F·�Լ�����܉�����O�ĸ߷��ڡ��@��ζ�������F·“ʮ����”Ҏ���У�߀���д����¾����̼{�����С�

“ʮ����”�F·Ҏ����·�D

����2015 ���F·�I�I����_��12.1 �f���“ʮ����”���g�I�I��̏ͺ����L�ʞ�5.35%�������ҽyӋ�ֽyӋ��2015 ���҇��F·�I�I����_��12.1 �f�����λ������ڶ����^ȥ�����L0.92 �f���ͬ�����L8.23%��2015 ���҇����F�I�I���ռ������F�I�I��̵�60%���ϣ����������һ���^ȥ�����L0.25 �f���ͬ�����L15.15%��“ʮ����”���g���F�I�I��̏ͺ����ٞ�23.55%��

2000-2015 ���҇��F·�I�I��̼�����

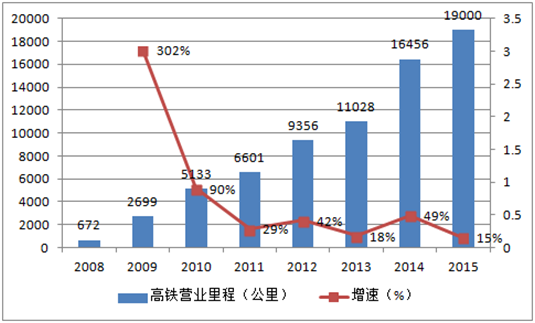

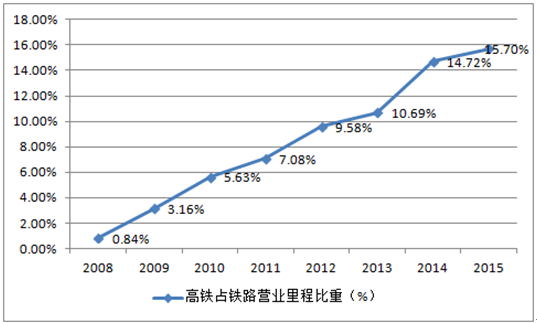

�������F���O��“ʮ����”���g���c�����F�I�I����_��1.9 �f���“ʮ����”���g�ͺ������_��23.55%��2011~2015 �꣬�҇����F�I�I�������1.39 �f����Ї���2008���_ͨ���F�����F���F·�I�I��̵�ռ�Ȳ���1%������2015 ���҇����Fռ�F·�I�I���15.7%���ɴ˿�Ҋ���F���O�lչ�dz�Ѹ�١�

2008-2015 ���҇����F�I�I��̼�����

2008-2015���Ї����Fռ�F·�I�I��̱���

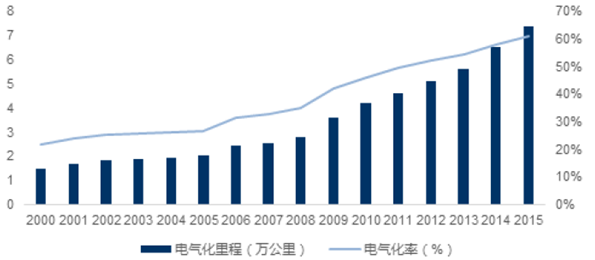

����“ʮ����”���g�F·�ļ��gˮƽ����������늚⻯�ʏ�49.36%������61.16%��2011���F·늚⻯���4.6 �f���늚⻯��29.36%��2015 ���F·늚⻯���7.4 �f���늚⻯��61.16%���h���F·“ʮ����”Ҏ����50%늚⻯�ʣ�“ʮ����”Ҏ��늚⻯�ʞ�60%����������늚⻯��̏ͺ����ټs10%��늚⻯�ʏͺ����ٞ�4.38%��

2015 ���҇��F·늚⻯���_��61.16%

����������܇�M܇�v�����������������C܇܇�v���ٜp��

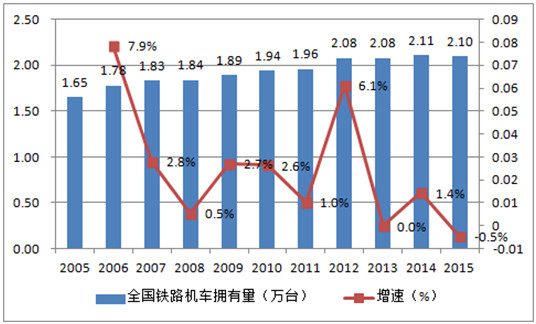

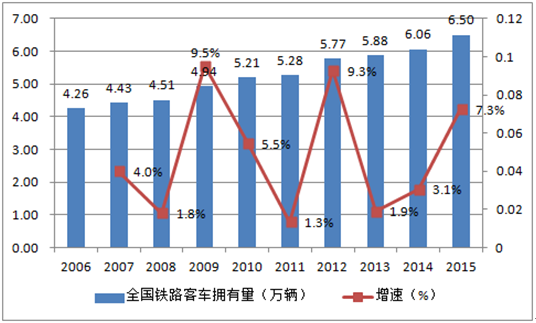

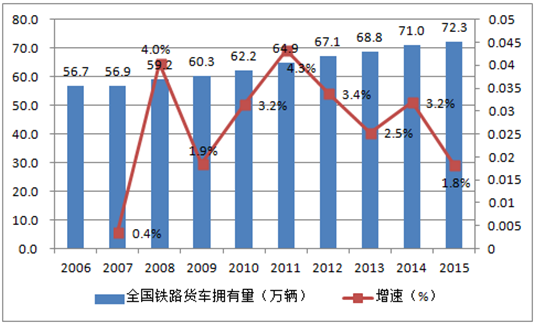

������܇�M܇�v�����������������C܇܇�v���ٜp������܇�M�S�����F���O�ı��l���������ӣ�2015 ���܇�M�������_��1.76 �f��“ʮ����”���g�ͺ����ٞ�21.04%����܇������څ��ͣ����ٜp�������������F·�ֽyӋ��2015 ���҇��F·��܇�������_6.5 �f�v���^ȥ��ͬ������4400 �v��ͬ�����L7.26%����5 ��ͺ����ٞ�4.23%���F·؛܇�������_��72.3 �f�v���^ȥ��ͬ������12900 �v��ͬ�����L1.82%����5 ��ͺ����ٞ�2.17%���C܇܇�v���������ַ�����2015 ���҇��F·�C܇�������_2.1 �f�v���cȥ��ͬ�ڻ�����ƽ����5 ��ͺ����ٞ�1.4%��

2010-2015 ���҇���܇�M������

2005-2015 ���҇��F·�C܇������

2006-2015���҇��F·��܇������

2006-2015 ���҇��F·؛܇������

�����ġ�܉����ͨ�Ј�Ҏģ�A�y

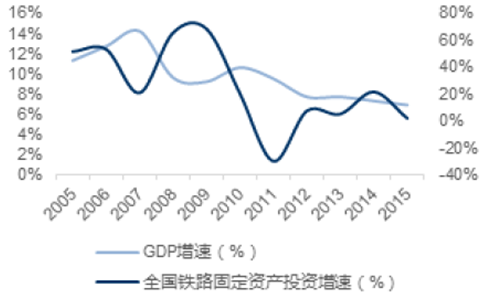

����1��܉����ͨͶ�Y��GDP �����������@���Ƿ����L����Ҫ�ֶΡ����O܉����ͨ�ܸ��ƽ����Y��,�Ƅӽ������L�������P�о�����,ÿͶ�Y1 �|Ԫ��܉����ͨ�Ŀ,�Ɏ���GDP ���L2.63 �|Ԫ,����8000 �����ϵľ͘I��λ����ȫ�����Σ�C��Ӱ��£�2008 ��4 ���Ȯ���GDP���L�»���6.6%������Ժͨ�^��2 �f�|���F·Ͷ�YӋ����2012 ��3 ���ȣ�GDP ���L�ٴγ��F�����»����b�ڮ��r���݄�܇�¹ʵ�Ӱ���δ��ȫ���壬�l��ί���ܼ�ͨ�^25 ������܉����ͨҎ���ķ�ʽ�ٴμӴ�܉����ͨ��Ͷ�Y�����鷀���L����Ҫ�ֶΡ�

�F·Ͷ�Y�ǽ��������L����Ҫ�ֶ�

����܉����ͨͶ�Y�ǽ��������L����Ҫ�ֶ�

�����AӋ“ʮ����”���g�F·Ͷ�Y���_8000 �|/�꣬�F·Ͷ�Y�^�m��λ�\�С�2016 ��������������“ʮ����”Ҏ���VҪ�����“ʮ����”���g�F·�̶��Y�aͶ�YҎģ���_��3.5~3.8�f�|�����л������OͶ�Y�s3 �f�|�����O�¾�·3 �f�����2020 �꣬ȫ���F·�I�\����_��15 �f������и��F3 �f������w80%���ϵĴ���С�

�AӋʮ�������g�F·Ͷ�Y���_8000 �|/��

����2��2015 ���҇��F·�ܶ��_��126.04 ����/�fƽ��������F�ܶ��_��19.79 ����/�fƽ�����“ʮ����”���g���҇��F·ƽ���ܶȞ�109.76 ����/ƽ������ͺ����ٞ�5.35%�����Fƽ���ܶȞ�13.01 ����/ƽ������ͺ�����23.53%���AӋ2020 ���F·�I�I��̌��_��15.7 �f������F�I�I��̌��_��3 �f���

2015 ���F·�ܶ�126.04 ����/�fƽ������

�AӋ2020 ����F�I�I��̌��_3 �f����

�����҇��F·���F�ܶ��h���ڇ��Hˮƽ��δ���������g�����l�_���ҽ����������������_˹��Ӣ���ȇ��ҵĆ�λ�˿ڔ���·�W�ܶȾ��_����600 ����/���f�˿ڣ����҇���ʹ������L��Ҏ�������λ�˿�·�W�ܶ�Ҳֻ��85 ����/���f�˿����ң��Ͱl�_���ҵIJ��ʮ�����@��ͬ�r���������ձ��������F·�ܶȷքe�_����249��534��959 ����/�fƽ������҇���������Ľ��OҎ���H���_��125 ����/�fƽ������������g��

2014 ��ȫ���F·�ܶȣ���������eӋ�㣩

2014 ��ȫ���F·�ܶȣ����˿�Ӌ�㣩

����“ʮ����”���g���H���F�����ɾ����O�����H���FҎ������̌���2 �f��������L���ǡ������ǡ��h���������彛���^���L��̶����Ⱥ����h����Ȧ����ԭ����Ⱥ���P�г��Ⱥ�����г���Ⱥ�����{�������Ⱥ�ȅ^������Ҏ��������Ŀǰ��������ȺҎ�����H�F·������_��1.95 �f������У��AӋ2016~2020 �꿢����������_��1.08 �f�����֮Ŀǰʩ���С�δ�깤�ĸ��F��·���AӋ2016~2020 ���҇����F���O������Ԍ��_��1.72�f��������“ʮ����”���g��1.6 �f����С�����L7%�������h�����Ј�����»��ē��ġ�

������ȺĿǰ���г��H�F·��Ҏ����2 �f����

�����F·�ڽ��Ŀ�Ѷ������+�Ŀ+Ͷ�Y�~���{�R܇����δ���F·Ͷ�Y�������l��ί����ͨ�\ݔ��2016 ��ӡ�l�ġ���ͨ���A�Oʩ�ش̽��O�����Є�Ӌ�������Y�����L���F·�WҎ�����F·“ʮ����”�lչҎ�����F·�������c���M86 ���Ŀǰ�ڹ������½��ĔU����·�s2 �f����漰Ͷ�Y�s2 �f�|Ԫ��2016/2017/2018 �����cͶ�Y�Ŀ�����քe��34/29/23����Ͷ�Y�~�քe��7803/4946/6994 �|Ԫ��

2016~2018 ���F·�������Є�Ӌ�����r�g�F·������Ŀ��������Ͷ�Y�~���|��2016840334780320176643294946201864762369942015 ��ȫ���F·���_���Ŀ��61 ��

2015 ���҇��F·�½��F·Ͷ�a����_9531 ����

����3��ʮ�������g���F�¾����O��������1.1 �f�v��܇�M���܇������Ͷ�a��·���܇������Ҫ�c��Ͷ�a��·��Ͷ�YҎģ���P�����F��܇�M�Ą�܇�������ܶȼs��1 �v/����@��ζ���F��·�����죬܉��܇�v�O�䌢�S֮�������������ԝM����Ͷ�a�����܇��������“ʮ����”Ҏ������“ʮ����”���g���F�I�I���߀������1.1 �f����������2200 ��������҇����F��܇�M܇�v�������ܶȼs��1 �v/���“ʮ����”���g���F�¾����O��������1.1 �f�v��܇�M����������ÿ�ꎧ����������2200 �v��܇�M���½���·�܇����

2011-2015 ���҇���܇�M������

2010-2015���҇���܇�M܇�v�������ܶ�

����“ʮ����”���g���F���\�ij��m���L������Ͷ�a��·���a܇�����˱��C�\�������L��܇���ܶȵ�������܇�v�a܇������д_���ԡ��Ծ��������F·��������·�ɱ�����վ���Ϻ����վ��ȫ�L1318 ���2011~2015 ���g���������F�Ŀ��\����0.24 �|��/�����L��1.20 �|Ԫ��5 ��ͺ������_��37%�����\���ĸ������L��Ȼ������·���a܇���Ą��܇�r��1 �v/�������������ߵ�ˮƽ���ԝM�㲻�����L�Ŀ���������܉���O��������������������܉����ͨ���O�ı��l�ͺ����Ј���������Ҳ��lչ����܉���㲿����������m������

2011-2015 �꾩�����F�վ�������

2011-2015 �꾩�����F������

�����¾���·���܇����+��Ͷ�a��·���a܇�����҂��AӋ2020 ���܇�M�������_��3.6 �f�v��“ʮ����”���gCAGA �_��15.32%���AӋ2020 ���҇����F�\�I��̌��_��3�f��������S���҇����F���\���ķ�������������҂��A�y�҇����F�Ą�܇�M܇�v�ܶȌ���Ŀǰ��1 �v/����������1.2 �v/�������ҡ��Y���¾���·���܇�����c��Ͷ�a��·���a܇�����҂��AӋ2020 ���܇�M�������_��3.6 �f�v��“ʮ����”���gCAGA �_��15.32%��

�AӋ2020 ���܇�M�������_��3.6 �f�v����\�I���(����)܇�v�ܶȣ��v/����\�I܇�v���v��20116,6011.03679220129,3560.928566201311,0280.9510464201416,4560.8313696201519,0000.93176482016E21,2001.00212002017E23,4001.05245702018E25,6001.10281602019E27,8001.15319702020E30,0001.2036000�����F·��܇����������څ����������8000 �v/�ꡣ�҇����\���m�������L������������������5000~6000 �v���������2000~3000 �v��������8000 �v/�ꡣ�F·��܇+�F·�C܇�B�����Ј�������ÿ��8 �|Ԫ���ң�“ʮ����”���g��Ӌ�_40 �|Ԫ���F·���O���M����C܇����������+�S��������3000 �v/�ꡣ���Շ����F·�ֵij����AӋ “ʮ����”���g�����O�F·�¾�14.5 �f�����ͨ܇�F·���Ƅ��¾�����C܇����������������1500 �v/�꣬����ÿ��ľS��������1500 �v/�����ң���Ӌ������3000 �v/�ꡣ

����4�����F������ij���܉����ͨ���ٰlչ����܉Ͷ�Yӭ���߷��ڡ�����2015 ��ף�ȫ�����_ͨ��Ҏ��ͨ�\�I�ij������_26 ���������ϲ����m�ݡ����u������4 ���������F�\�I��·�_��85 �l���\�I��·���L�_�� 2658 ����������Ұl��ί�����@ʾ����2015 ���ԁ��������ͱ�����������ڡ����B���Ͼ�����h�� ���ϡ�ʯ���f���ɶ����ό������ͺ��ء��ϲ����L����13 �����еĵ��F���ڽ��O���{��Ҏ������Ͷ�Y���_10192 �|Ԫ��2015 ��ȫ��Ͷ�Y 3000 �|�����yӋ��Ŀǰȫ������39 �����Ы@�������F���Ѱ����^�ֵ�һ�������У������B���ݡ���ͨ�@�������y���x�ϵ���������Ҳ�Ⱥ�@�����͡�

2010-2015 ��ȫ�����F�\�I��·��

�����AӋ2020 ���܉�\�I��̌��_6618 ���“ʮ����”���gCAGA �_12.84%��“ʮ����”���g��܉Ͷ�Y�����^2 �f�|Ԫ����܉Ͷ�Yӭ�����l�ڡ��҂��AӋ��“ʮ����”���g����܉����ͨ�½���̿�������3000 ����~4000 ������600~800 ����/�꣬�h��“ʮ����”���g400 ����/���ˮƽ���҂���7 �|Ԫ/����Ľ��O�ɱ�Ӌ�㣬“ʮ����”���g��܉Ͷ�Y�����^2 �f�|Ԫ����܉Ͷ�Yӭ�����l�ڡ�

����5���҇���܉���O���߳��m���{�����M��܉���O���l���ڽ����lչ�ž��ı����£��F·�b���ИI�����������ԣ��I���_�����^�ߡ�δ������܉����ͨ�ИIͶ�Y�~���^�m���ָ�λ�����г���܉����ͨ�ИI�ڸ��������Ӵ�Ͷ�Y����r�����F���lʽ���L������܉����ͨ�����·ţ������ڼӿ����܉����ͨ��Ͷ�Y���O��2013 ��5 �£�����Ժӡ�l���P��ȡ�����·�һ�����������Ŀ����헵ěQ�����������п���܉����ͨ�Ŀ���Շ������ʵ�Ҏ���˜��·�ʡ��Ͷ�Y���ܲ��T ��2015 �� 11 �£�����Ժ�ٴ��·�܉����ͨ�������ޣ�������܉����ͨ��Ͷ�Y���O�ij��m���l��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �~�r�����߄ݻ��ȓP����

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- ������Ϣ��� ���y�r���^�m�ߏ�

- ����ǰ11������܇�a�N����3100�f�v ͬ�Ȍ��F��λ�����p���L��

- 2025���҇��͡���a���p���vʷ�¸�

- �������Ĵ������L��X݆�����a����Ͷ�a

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2