-

2016���Ї�(gu��)�Α��ИI(y��)�Ј�(ch��ng)ǰ�����l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/7/20 11:07:04����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

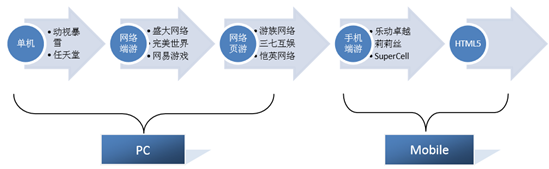

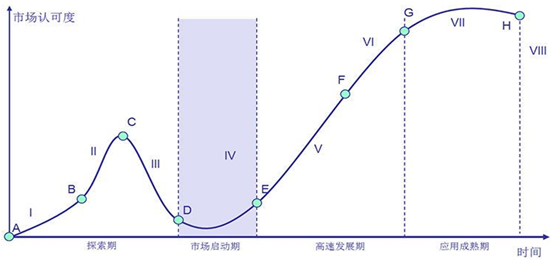

������ʾ���Α��ИI(y��)ÿһ�Εr(sh��)�g����(hu��)���µă�(n��i)�ݺ��淨��(l��i)���������Ј�(ch��ng)���Ķ��̼���(du��)ԭ�Ѓ�(n��i)�ݸе����������M(j��n)���µ��� �M(f��i)���@����ÿһ��(n��i)�ݵ�׃�w���l(f��)�Α��Ј�(ch��ng)��С���l(f��)���������(g��)���ΰl(f��)չ�v�̣�������Ŀ����c(di��n)ȼ����(g��)���Σ�֮�� �S���֙C(j��)Ӳ�����ܵ������;W(w��ng)�ٵ��������Α������Α��ИI(y��)ÿһ�Εr(sh��)�g����(hu��)���µă�(n��i)�ݺ��淨��(l��i)���������Ј�(ch��ng)���Ķ��̼���(du��)ԭ�Ѓ�(n��i)�ݸе����������M(j��n)���µ��� �M(f��i)���@����ÿһ��(n��i)�ݵ�׃�w���l(f��)�Α��Ј�(ch��ng)��С���l(f��)���������(g��)���ΰl(f��)չ�v�̣�������Ŀ����c(di��n)ȼ����(g��)���Σ�֮�� �S���֙C(j��)Ӳ�����ܵ������;W(w��ng)�ٵ��������Α��(n��i)�݄�(chu��ng)�µ���ጷţ��Ŀ���SLGARPGMMORPGMOBA��ֱ ���F(xi��n)�ڵġ��ڴ����� GO��������� AR�������@��(g��)·���������w�F(xi��n)��

�֙C(j��)�Α��(n��i)�ݵ���׃

�Α�ƽ�_(t��i)��׃

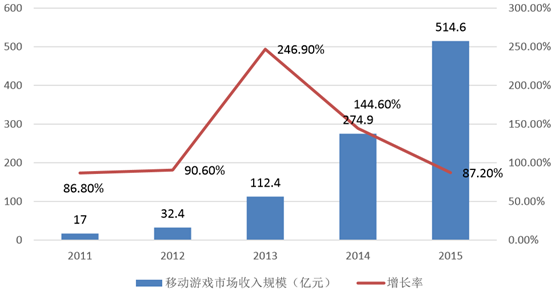

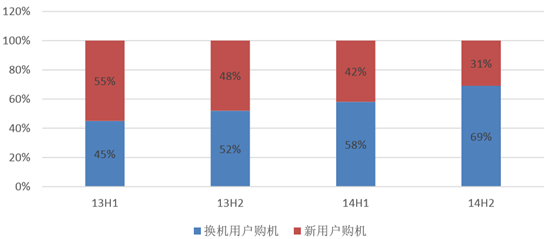

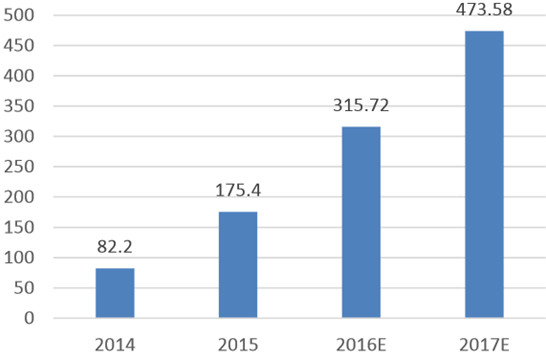

����2015 ���Ї�(gu��)�Α��Ј�(ch��ng)����Ҏ(gu��)ģ�_(d��)�� 1407 �|Ԫ��ͬ�����L(zh��ng) 22.9%�����У����Ρ��(y��)�Ρ��Ƅ�(d��ng)�Α������ռ�ȷ� �e�� 43.5%��15.6%�� 36.6%���Ƅ�(d��ng)�Α���u�ɞ����L(zh��ng)����Ҫ?ji��ng)����?015 �������Ј�(ch��ng)�����L(zh��ng)Ҏ(gu��)ģ����� 2014 �����L(zh��ng)���^(gu��) 100%���Ƅ�(d��ng)�Α��ИI(y��)Ҏ(gu��)ģͻ�� 1400 �|���A(y��)Ӌ(j��)�� 2016 �������Ј�(ch��ng)���~�����^(gu��)���Ρ�

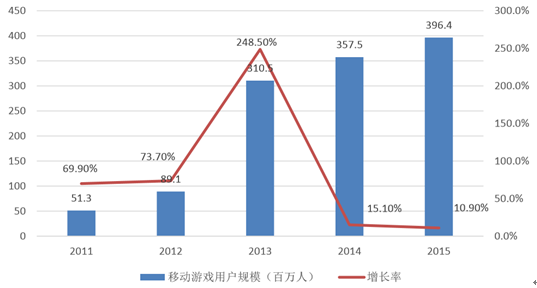

�����������Ј�(ch��ng)ռ�Ȳ����U(ku��)���ͬ�r(sh��)���S���Ñ��˿ڼt��������ʧ���Ñ����L(zh��ng)څ������(sh��)��(j��)�@ʾ������� 2013 �� 248.5%�ı��l(f��)ʽ���L(zh��ng)��2014 ��� 2015 ���Ј�(ch��ng)��uڅ��ͣ����L(zh��ng)��Ѹ���½���ͬ�r(sh��)�Ƅ�(d��ng)�Α��Ј�(ch��ng) ���������L(zh��ng)��Ҳ���֮ǰ�½��˃ɂ�(g��)�_(t��i)�A�������(y��)���c���ε��Ñ����L(zh��ng)��ͣ�����ɴ˿�Ҋ�ڛ](m��i)������ʽ���F(xi��n)���� �r�£�δ��(l��i)�W(w��ng)�j(lu��)�Α��Ј�(ch��ng)�����M(j��n)��ƽ�_(t��i)�ڡ�

2011-2015 �Ї�(gu��)�Ƅ�(d��ng)�Α��Ñ�Ҏ(gu��)ģ�����L(zh��ng)څ��(sh��)

2011—2015 ���Ї�(gu��)�Ƅ�(d��ng)�Α��Ј�(ch��ng)����Ҏ(gu��)ģ�����L(zh��ng)څ��(sh��)

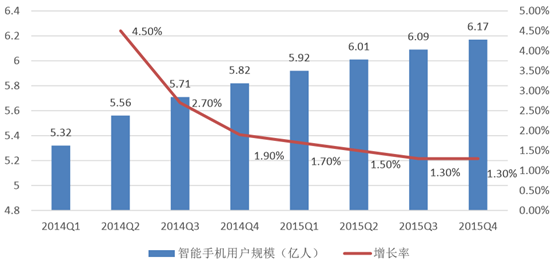

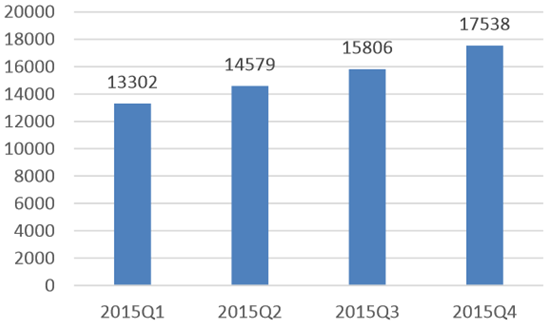

������ֹ 2015 �� 12 �£��҇�(gu��)�֙C(j��)�W(w��ng)��Ҏ(gu��)ģ���_(d��) 6.79 �|�������֙C(j��)�Ñ����_(d��) 6.17 �|���S�������֙C(j��)���ռ�����(gu��)��(n��i)�����֙C(j��)Ҏ(gu��)ģ�����L(zh��ng)���ʽ�����һֱ̎�����@���½�ͨ��������(g��)�����֙C(j��)ռ(li��n)�W(w��ng)�֙C(j��)�Ŀ������_(d��)�� 91%��ͬ�r(sh��)“�Q�C(j��)”�ѳɞ����ܙC(j��)��؛����Ҫ?ji��ng)����������Ñ����g�Y(ji��)��(g��u)��ɶ����죬��Ŀ��(bi��o)���g���Ñ��_ʼ���(ch��ng)������(bi��o) ־���֙C(j��)�����ķž���Ҳ��ζ�������Ј�(ch��ng)��Ҏ(gu��)ģ��u͡�

2014Q1-2015Q4 �Ї�(gu��)�����֙C(j��)�Ñ�Ҏ(gu��)ģ

2013-2014���Ї�(gu��)���ܙC(j��)��؛���������c�Q�C(j��)�Ñ�ռ��

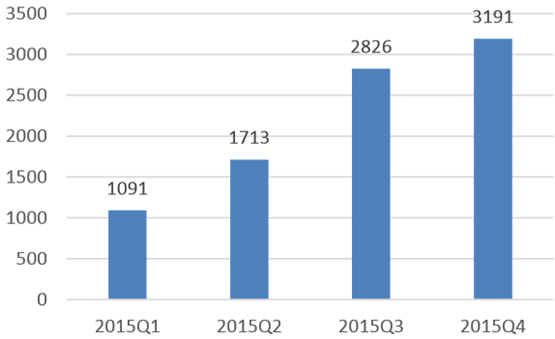

�����c������(du��)��(y��ng)��,�� 2015 ������ H5 �Α�������ڵĶ�Ԫ�����������ۼ���ƽ�_(t��i)���_ʼ�Lԇ���� H5 �Α�ֹ 2015 ��ף�H5 �Α��Ñ�Ҏ(gu��)ģ�_(d��)���� 1.75 �|��ͬ�����L(zh��ng)���_(d��)���� 112%��ͬ�r(sh��) H5 �Α��ǰ��Ҳ��u���ИI(y��)�J(r��n)�ɣ�Խ��(l��i)Խ��ďS���_ʼ���� H5 �I(l��ng)��H5 �Α�Ĕ�(sh��)���ʬF(xi��n)�˱��l(f��)ʽ�����L(zh��ng)�� ��ֹ 2015 ��ף�H5 �Α�(sh��)�����^(gu��) 3000 �

2015 �� HTML5 �Α��Ñ�Ҏ(gu��)ģ���f(w��n)�ˣ�

2015 �� HTML5 �Α�(sh��)�����

����H5 �Α������ APP �Αͺñ��c PC �˵��(y��)�κͶ��Ρ�H5 �Α���ˌ�(du��)����ҵ��w�(y��n)�ρ�(l��i)��������� APP �Α��� 3 �����c(di��n)��1��H5 �Α�o(w��)�����d�����b�����c(di��n)���棬��(ji��)ʡ����ҵĕr(sh��)�g���������p������?y��n)���Ҫ���d�Α� ��ʧȥ����ң�2������ڵ����ԣ���������ҵ��Ñ�ճ�ԣ������������ʵ�ͬ�r(sh��)������(d��o)�(y��)�κ����ε�����M(j��n)�� H5 �Α�3����ͬ�� PC �(y��)��ֻ�����ڞg�[����δ��(l��i) H5 �Α�Ĉ�(ch��ng)���l(f��)�����š�QQ ���罻�ԏ�(qi��ng)�� APP �r(sh��)�����ڼ� �c(di��n)��������ԣ���(hu��)���ܴ�һ����ԭ�����Ƅ�(d��ng)��������� H5 �Α�

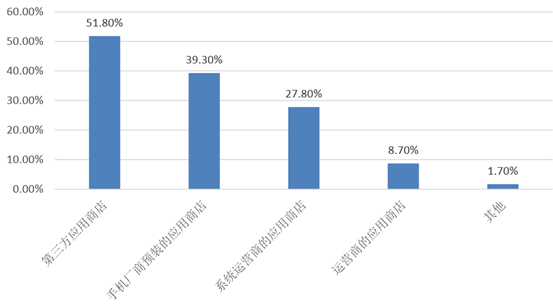

�����֙C(j��)���ε������������ޣ��������������ڟo(w��)���O���̵ꡢ�vӍ��(y��ng)�Ì����ٶ��֙C(j��)���֡�360 �֙C(j��)���ֵ��� �Ȏׂ�(g��)��(y��ng)���Ј�(ch��ng)���������ϡ�ٲ������ΰ��գ�һ���a(ch��n)Ʒ���������룬�����ѱ������̣��M(j��n)һ���Ӵ��������ijɱ� ���L(f��ng)�U(xi��n)����Ͷ�롢�߮a(ch��n)�������L(f��ng)�U(xi��n)�ѳɞ�I(y��)��(n��i)���B(t��i)��

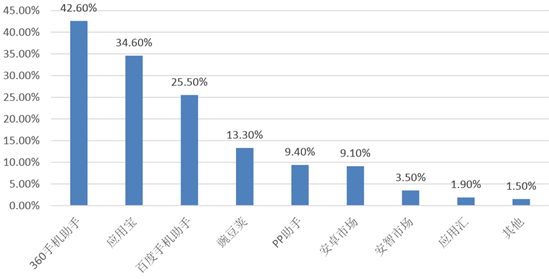

2016��Q1�Ї�(gu��)�������֙C(j��)��(y��ng)���̵���S�Ñ��ֲ�

2016��Q1 �Ї�(gu��)�������֙C(j��)��(y��ng)���̵���S�Ñ��ֲ�

����H5 �Α������֙C(j��)�(y��)���c�֙C(j��)�������ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�������֙C(j��)�(y��)�ξ��г����������H5 �Α](m��i)���֙C(j��)������ �ӵİl(f��)������ƿ�i���֙C(j��)����ֻ������?j��)H�еĎׂ�(g��)��(y��ng)���̵��������� H5 �Α�s�ܑ{�����о��������� APP �M(j��n)�зְl(f��)��

����2016 �������������(d��ng)�Ƴ��ġ��������� H5�������� H5 �Α��ׂ�(g��)����ˮ�^(gu��)ǧ�f(w��n)�ı���_(d��)�� 3000 �f(w��n)��(j��)�e���@ ��“���� IP”�֙C(j��)�(y��)�Σ��o(w��)Փ�Ǹ��M(f��i)�ʡ�ARPU �ȶ��(xi��ng)��(sh��)��(j��)��������y(t��ng)���ο��R��ͬ�r(sh��)�� 2016 �� 3 �� 22 ���_ʼ�לy(c��)�ġ������� H5������ȫ���� MMO �c ARPG ��ȽY(ji��)�ϵ� H5 �Α�(j��)�v Ӎ QQ �g�[���ٷ��y(t��ng)Ӌ(j��)��ԓ�Α�Ĵ��������ʸ��_(d��) 43.24%���������� 40.38%���������� 26.79%���Ñ�ƽ���ھ� �r(sh��)�L(zh��ng)�� 135 ��犣����M(f��i)�� 19.63%��ARPU ֵ�����^(gu��) 10 �K���@���� Layabox �ڶ��������_�l(f��)���ض� H5 �Α��H��(sh��)��(j��)���_(d��)���� H5 �Α�Ďp�壬���Ү�����Ҳ��ݔ�������� APP ���Ρ�

�������� H5��VS H5��APP �ИI(y��)��ֵ

����ĿǰH5�Α��ИI(y��)��̎���Ј�(ch��ng)�l(f��)չ�ij��ڣ����|H5�Α���Ñ����^������(g��)�Ƅ�(d��ng)�Α��ИI(y��)��(l��i)�f(shu��)��Ȼ�Ǻ�С�IJ��֣� �������кܴ�ռ�Ƚ��|�� H5 �Α�����Ƅ�(d��ng)�I(y��ng)�NС�Α����ܷQ���������� H5 �Α�Ҋ����(g��)�ИI(y��)��̎�ڳ��� �l(f��)չ�A�Ρ����� CP �Ĺ��o�h(yu��n)С����������ͬ�r(sh��)��������������������ʢ��CP ���Ñ��ī@ȡ�ϲ�����(hu��)��F(xi��n)���(y��)�� �����ΏS���ǰ���Ҫ�ؽ�Ͷ�������ͼӴ������M(f��i)�ã�����(g��)�Ñ��@ȡ�ijɱ����Ľ��ͣ��ؚw����������γ��ڵ��A�Ρ�

2015 �� H5 �Α�ռ�Ƅ�(d��ng)�Α��Ñ�����

H5 �Α��Ñ�Ҏ(gu��)ģ�c�Ƅ�(d��ng)�Α��Ñ�Ҏ(gu��)ģ

����2015 ����� H5 �Α����桢���߸��ٰl(f��)չ�Ĵ��£��������_�l(f��)��ӿ���� H5 �Α��Ј�(ch��ng)���������דơ��εγ��С� ����ˇ��Ҳ���������� H5 �Α� H5 �Α�İl(f��)չ?f��n)I����һ��(g��)���õİl(f��)չ�h(hu��n)�������r(sh��)�� 2015 ��ĩ��һ��r(sh��)�g�^(gu��)ȥ ���ٿ�������(g��) H5 �Α��Ј�(ch��ng)�s߀�Ǵ���ӯ������Ķ̰壬���f���@һ�Ј�(ch��ng)��(ji��n)�֏S��������u�p�٣�һ�Ҽ���I(y��)�Ӷ� �B���˳� H5 �Α��Ј�(ch��ng) ��

H5 �Α��Ј�(ch��ng) AMC ģ��

2014-2017 �� H5 �Α��Ñ���(sh��)�����f(w��n)��

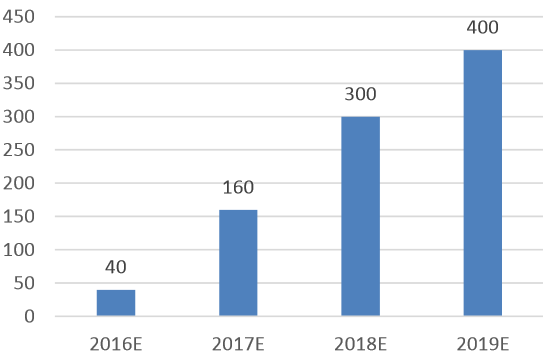

2016-2019 ��δ��(l��i) H5 �Α��Ј�(ch��ng)�A(y��)��Ҏ(gu��)ģ���|��

����H5 �Α������Ƅ�(d��ng)���(y��)�Σ��䲻ͬ�� PC ���(y��)���c���ε�Ҏ(gu��)ģ��(du��)�ȣ�PC �(y��)���c���ε��Ј�(ch��ng)Ҏ(gu��)ģ��ֵ�s�� 1:3���� H5 �Α��������ںͼ��c(di��n)�������������(hu��)�U(ku��)���Ñ��ܱ�Ҏ(gu��)ģ����ֵ�������� 1:2 ���ҡ�2015 ����֙C(j��)�����Ј�(ch��ng)Ҏ(gu��) ģ�_(d��)�� 515 �|����ţ��Ƅ�(d��ng)�Α��Ñ����L(zh��ng)�ʽ��� 10%������Ҏ(gu��)ģ���L(zh��ng)�ʽ��� 87%���A(y��)Ӌ(j��)δ��(l��i)������֙C(j��)�����Ј�(ch��ng) Ҏ(gu��)ģ�_(d��)���s 800 �|����ţ�H5 �Α��Ј�(ch��ng)Ҏ(gu��)ģ�ӽ� 400 �|����š�

����Ŀǰ��(gu��)��(n��i) H5 �аl(f��)�̳��^(gu��) 1000 �ң�������I(y��)��(j��)�_�l(f��)�̞� 70 �����ң��� 2015 ��� H5 �Α��_�l(f��)��(sh��)���_(d��)�� 3000 ����ֹ 2016 �� Q1��H5 �Α���������(ji��n)�Ρ����ڂ��������e������Α�ռ����Ȼ���^(gu��)�߳ɣ����� CP ��(chu��ng)���� H5 �Α��У��������e��Α�ռ���ѽ��� 61.04%�����w�� H5 �Α�ʬF(xi��n)��Ԫ��څ��(sh��)�� 2016 ���һ���ȣ�H5 �Α�����w����ˮƽ�cԭ���Α�߀�����^��IJ�࣬�ھ��w����ϣ�ģ�M��(j��ng)�I(y��ng)��F(xi��n)��ã�����ǽ�ɫ�������(d��ng)��ð�U(xi��n)������

2016Q1HTML5 �Α�������r

�����ڸ��M(f��i)���棬Ŀǰ H5 �Α�����w���M(f��i)����Ȼ̎���^�͵�ˮƽ���ھ��w����ϣ���ɫ������Α��ڸ��M(f��i)�ʺ� ARPPU ֵ�϶���(d��)ռ���^������ģ�M��(j��ng)�I(y��ng)�Ҳ������(du��)�^�õĸ��M(f��i)���F(xi��n)��2016Q1���I(y��)��(n��i)����ǧ�f(w��n)��ˮ���Α��f(shu��)���� ����Ʒ H5 �Α��ѽ�(j��ng)�o������B(y��ng)���M(f��i)����(x��)�T��δ��(l��i)�S�� H5 �Α�Ʒ�|(zh��)��������ͨ�^(gu��)�Α��(n��i)���M(f��i)�c(di��n)�a(ch��n)�������ģʽ���� �ɞ� H5 �Α�������ӯ��ģʽ��

2016Q1 HTML5 �Α��M(f��i)��r

2016Q1 HTML �Α��ƽ�� ARPPU ֵ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ����ݷ���(w��)+�������ߡ��x���]݆�a(ch��n)�I(y��)��l(f��)չ ��ͧ�����γɞ�����e���x��

- ǰ11��(g��)���L���ÿ���Ӌ(j��)�s4500�f(w��n)�˴� �ѳ�ȥ��ȫ�꿂��(sh��)

- ���ӿ콨�O(sh��)��������Ӱ������Ї�(gu��)��ɫ�����Q(m��o)�ۡ�

- �뾳��ѩ���A(y��)ӆ������L(zh��ng)

- ��������2024����W(xu��)�؇�(gu��)49.5�f(w��n)�� ͬ�����L(zh��ng)19.1%

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- �~�r(ji��)�����߄�(sh��)���ȓP(y��ng)����

- ���⺞+�ⶐ���S��M�ό�����׃?c��)��?���Ї�(gu��)�Ρ����Ї�(gu��)ُ(g��u)���ʬF(xi��n)�����c(di��n)����׃��

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇���D(zhu��n)�˟o(w��)�p㕽�

- �Ї�(gu��)���A(ch��)������(gu��)�HՓ�����Ϻ��e��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�Α��ИI(y��)�Ј�(ch��ng)ǰ�����l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2