-

2016���Ї�ͨ���ИI(y��)�Ј��F(xi��n)��l(f��)չǰ���A(y��)�y

2016/7/20 11:03:26����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��4G �o����Ͷ�Y���O(sh��)��u�ĸ߷����_ʼ�M(j��n)�냞(y��u)���S�o(h��)�ڣ��\(y��n)�I�̵ĸ���Ҳ�_ʼ���Ƅ�ͨ����̾W(w��ng)�о��I(l��ng)��U(ku��)����������(zh��n)�Եij��m(x��)���룬���H��Ҫ�ڳ����M(j��n)�Ќ������٣��M(j��n)һ��߀��Ҫͨ�^�ձ����(w��)���ӿ�V���r(n��ng)��Ľ��W(w��ng)���١��Ƅӻ�(li��n)�W(w��ng)�ďV����(y��ng)�ã��������ǔ�(sh��)��(j��)�����ľ�����4G �o����Ͷ�Y���O(sh��)��u�ĸ߷����_ʼ�M(j��n)�냞(y��u)���S�o(h��)�ڣ��\(y��n)�I�̵ĸ���Ҳ�_ʼ���Ƅ�ͨ����̾W(w��ng)�о��I(l��ng)��U(ku��)����������(zh��n)�Եij��m(x��)���룬���H��Ҫ�ڳ����M(j��n)�Ќ������٣��M(j��n)һ��߀��Ҫͨ�^�ձ����(w��)���ӿ�V���r(n��ng)��Ľ��W(w��ng)���١��Ƅӻ�(li��n)�W(w��ng)�ďV����(y��ng)�ã��������ǔ�(sh��)��(j��)�����ľ������Ƅ�ͨ�Źܵ��������U(ku��)�ݣ�Ҳ������ CDN/IDC �����P(gu��n)�I(l��ng)������L��

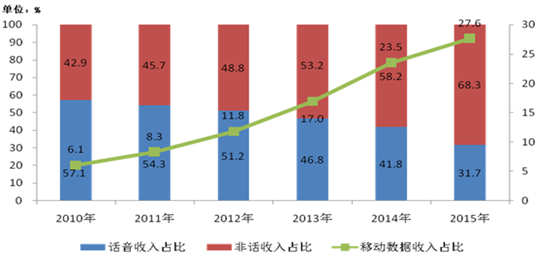

2010-2015��Ԓ���I(y��)��(w��)�ͷ�Ԓ���I(y��)��(w��)����ռ��׃����r

����������������y(t��ng)����ŘI(y��)��(w��)�����У��Z��ͨԒ�Ͷ��ŘI(y��)��(w��)���m(x��)�»���ͬ�r(sh��)��(j��ng)�^����������l(f��)չ���҇����Ƅ�ͨ�ŝB���ѽ�(j��ng)̎���^��ˮƽ���M(j��n)һ���������ޡ�OTT �ȘI(y��)��(w��)���d�𣬌��Z���Ͷ���Ҳ���^������Ч��(y��ng)����(sh��)��(j��)�I(y��)��(w��)��u�ɞ��\(y��n)�I�̵���Ҫ�����Դ�͑�(zh��n)�����ġ��@һ�a(ch��n)�I(y��)څ�ݲ������D(zhu��n)���\(y��n)�I����Ҫ һ����ӿ쌒�����A(ch��)�O(sh��)ʩ�Ľ��O(sh��)Ͷ�룬�ṩ��(y��u)�|(zh��)�Ĺܵ�����(w��)��ͬ�r(sh��)���ӿ�̽�� ��(sh��)��(j��)�������������d�I(y��)��(w��)�l(f��)չ�C(j��)����

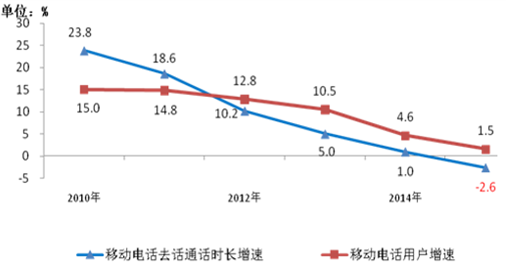

2010-2015���Ƅӕr(sh��)�L���Ñ�ͬ�����L

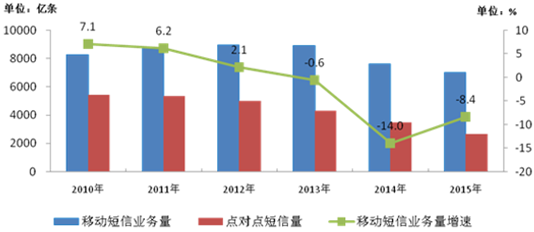

2010-2015���ƄӶ��������c(di��n)���c(di��n)������������^

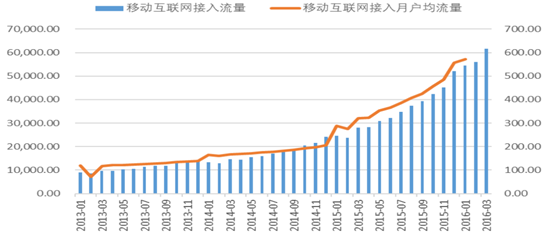

����2015 �꣬�Ƅӻ�(li��n)�W(w��ng)�����������M(f��i)�_(d��) 41.87 �|G��ͬ�����L 103%������ ����� 40.1 ��(g��)�ٷ��c(di��n)�������Ƅӻ�(li��n)�W(w��ng)���������_(d��)�� 389.3M��ͬ�����L 89.9%���̶���(li��n)�W(w��ng)ʹ����ͬ�ڱ����^�����L���̶���������r(sh��)�L�_(d��) 50.03 �f �|��犣�ͬ�����L 20.7%���� 2015 �� 3 �� 4G �_ʼҎ(gu��)ģ�l(f��)չ�Ժ��Ƅӻ�(li��n)�W(w��ng)�����Ŀ������˾�������ͬ�����L�����^�� 90%���A(y��)Ӌ(j��)�@һڅ��߀�������m(x��) �ஔ(d��ng)һ�Εr(sh��)�g��

�Ƅӻ�(li��n)�W(w��ng)�������m(x��)�����L

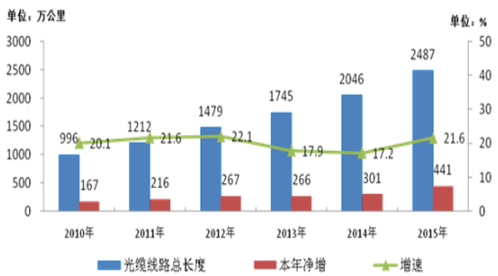

�����S����(sh��)��(j��)�����ľ������\(y��n)�I��Ҳ�ӿ��˹�ͨ�ŵ�Ͷ�Y���O(sh��)��2015 �꣬ȫ���½����|��· 441.3 �f������|��·���L���_(d��)�� 2487.3 �f���ͬ�����L 21.6%��������ͬ����� 4.4 ��(g��)�ٷ��c(di��n)���ИI(y��)�����ů�����w�ăr(ji��)��Ҳ�ڹ��� ��(y��ng)���»������A(y��)Ӌ(j��) 2016 �����(n��i)���w�������ٌ��_(d��) 20%���Ƅ��_ʼ�����ڹ̾W(w��ng) �о���Ͷ�Y���\(y��n)�I���\(y��n)�I�̵ĸ������M(j��n)һ���Ƅӽ��O(sh��)Ͷ�Y��

2010-2015����|��·���L�Ȱl(f��)չ��r

2016���\(y��n)�I�̹̾W(w��ng)���������Ñ����f����

����2015 ���� �����w�Ñ���FTTH�����w��ͥ 4.46 �|���� 2014 ������ 74.3%���� 2011 ��� 10 ���ࡣ���͌�����(zh��n)�Ե�Ŀ��(bi��o)��ȡ�2015 ���҇������Ñ� 2.13 �|����Ŀ��(bi��o)�� ���Ñ��������ʷֲ�������20M �����Ͻ��������Ñ���ռ��ȫ���̶����� �Ñ��� 33.4%���c 2020 ���Ŀ��(bi��o)��ȣ������^��İl(f��)չ���g��

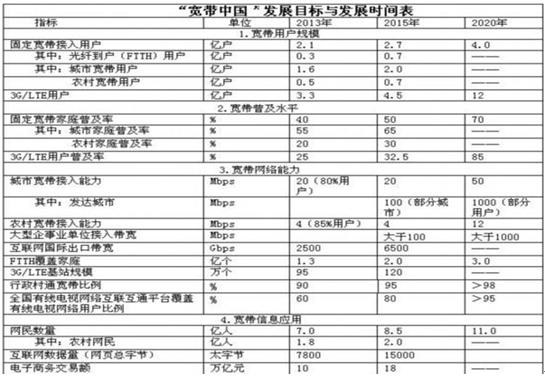

�����Ї��l(f��)չĿ��(bi��o)�c�l(f��)չ�r(sh��)�g��

����2015 �� 12 �¹��Ų��l(f��)���ˡ�����(w��)Ժ�P(gu��n)�ڷe�O���M(j��n)“��(li��n)�W(w��ng)+”�Єӵ�ָ ��(d��o)��Ҋ������Ҋָ����“ȫ��������“��(li��n)�W(w��ng)+”��֧���������� 2018 �꣬���� һ��ȫ���w�W(w��ng)�j(lu��)���У�4G �W(w��ng)�j(lu��)ȫ�渲�w���к��l(xi��ng)�壬80%���ϵ������匍(sh��)�F(xi��n)���w���壬ֱݠ�С�ʡ����Ҫ���Ќ����Ñ�ƽ�����������_(d��)�� 30Mbps��”���� ������ɞ��о������l(f��)չ�߷��ڡ�

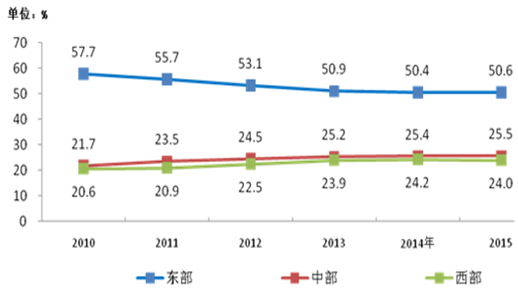

�|���С������^(q��)�Ƅӌ����Ԓ�Ñ�����

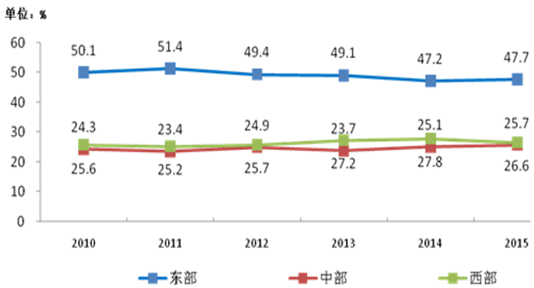

�|���С������^(q��)���Ͷ�Y����

�������ڸ��ؽ�(j��ng)��(j��)�l(f��)չˮƽ����(li��n)�W(w��ng)���A(ch��)�O(sh��)ʩ���O(sh��)������ڲ����ʡ���С� ���΅^(q��)�Ļ�(li��n)�W(w��ng)�ռ��ʅ���R����(sh��)�����ϬF(xi��n)����Ȼ���ڡ�ͨ�Ž��O(sh��)Ͷ�Y�ϣ� �|���l(f��)չ�^�졢�в���֮�������^��|���S������ѽ�(j��ng)��(sh��)�F(xi��n)�� 100%�Ĺ��w ���w��һЩ�в�ʡ��Ҳ���F(xi��n)��ȫ��W(w��ng)ʡ��ȫ���С��r(n��ng)�匒���l(f��)չ�M(j��n)�����c(di��n)����(ji��n) �A�Ρ�

�Ї��W(w��ng)����l(xi��ng)�Y(ji��)��(g��u)

�������� 2015 �� 12 �£��҇��W(w��ng)�����r(n��ng)��W(w��ng)��ռ�� 28.4%��Ҏ(gu��)ģ�_(d��) 1.95 �|�� �^ 2014 ������� 1694 �f�ˣ������� 9.5%�����(zh��n)�W(w��ng)��ռ�� 71.6%��Ҏ(gu��)ģ�� 4.93 �|���^ 2014 ������� 2257 �f�ˣ������� 4.8% ���r(n��ng)��W(w��ng)�������w�W(w��ng)���е� ռ�����ӣ�Ҏ(gu��)ģ���L�ٶ��dz��(zh��n)�� 2 ������ӳ�� 2015 ���r(n��ng)�廥(li��n)�W(w��ng)�ռ������ij�Ч��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ����ݷ���(w��)+�������ߡ��x���]݆�a(ch��n)�I(y��)��l(f��)չ ��ͧ�����γɞ�����e���x��

- ǰ11��(g��)���L���ÿ���Ӌ(j��)�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��(sh��)

- ���ӿ콨�O(sh��)��������Ӱ������Ї���ɫ�����Q(m��o)�ۡ�

- �뾳��ѩ���A(y��)ӆ������L

- ��������2024����W(xu��)�؇�49.5�f�� ͬ�����L19.1%

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- �~�r(ji��)�����߄ݻ��ȓP(y��ng)����

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF(xi��n)�����c(di��n)����׃��

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇���D(zhu��n)�˟o�p㕽�

- �Ї����A(ch��)�������HՓ�����Ϻ��e��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�ͨ���ИI(y��)�Ј��F(xi��n)��l(f��)չǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2