-

2016���Ї�(gu��)�B�����Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/7/20 11:20:48����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ���B�����ИI(y��)�漰�I(l��ng)��࣬���w��V���B���������C(j��)�·ϵ�y(t��ng)늚��B�ӱ���ĺ��Ļ��A(ch��)Ԫ�����������ǽ����/����̖(h��o)�͙C(j��)е������(sh��)�F(xi��n)��ͨ�����_���D(zhu��n)�Q���V�����ں��պ��졢܊���b�䡢ͨӍ��Ӌ(j��)��C(j��)����܇�����I(y��)����������ȡ�����Ϣ������ӻ����ٰl(f��)չ�Ľ��죬������������B�����ИI(y��)�漰�I(l��ng)��࣬���w��V���B���������C(j��)�·ϵ�y(t��ng)늚��B�ӱ���ĺ��Ļ��A(ch��)Ԫ�����������ǽ����/����̖(h��o)�͙C(j��)е������(sh��)�F(xi��n)��ͨ�����_���D(zhu��n)�Q���V�����ں��պ��졢܊���b�䡢ͨӍ��Ӌ(j��)��C(j��)����܇�����I(y��)����������ȡ�����Ϣ������ӻ����ٰl(f��)չ�Ľ��죬��������O(sh��)���в���ȱ�ٵIJ����� �B����������(hu��)��(w��n)���Ŵ�δ��(l��i)Ҳ��(sh��)�،��и���V韵Ŀ��g��

�B������Ҫ��(y��ng)���I(l��ng)��

����һ���Ї�(gu��)�B�����Ј�(ch��ng)�F(xi��n)�����

����1���Ї�(gu��)�B�����аl(f��)չѸ�٣�δ��(l��i)���g�V韡�2015 ��ȫ���B�����Ј�(ch��ng)Ҏ(gu��)ģ�ѽ�(j��ng)���^(gu��)3000 �|Ԫ���Ї�(gu��)���������W����ռ���~�����^(gu��)20%���Ї�(gu��)ĿǰҎ(gu��)ģ��800 �|Ԫ����ȫ���һ���Ј�(ch��ng)��������̎�ڿ��ٳ��L(zh��ng)�ڣ������h(yu��n)��ȫ��ƽ���Լ��������W����Ҫ�Ј�(ch��ng)��2010-2015 �꣬�Ї�(gu��)�B�����Ј�(ch��ng)�����(f��)�������_(d��)��12.5%��ͬ��ȫ���(f��)�����كH��2.6%���e����2015 ��ȫ���N���½�1.5%����r�£���Ȼ����8% �����٣��f(shu��)�����Ј�(ch��ng)������ʢ���l(f��)չ���ã��@������B�����ИI(y��)�аl(f��)�����a(ch��n)����I(y��)�ṩ�˷dz��V韵İl(f��)չ���g�ͭh(hu��n)����

ȫ���B������Ҫ�Ј�(ch��ng)ռ��

���������(l��i)�����ڇ�(gu��)��(n��i)4G �W(w��ng)�j(lu��)ͨ���O(sh��)�佨�O(sh��)�ӿ졢��܉��ͨ���O(sh��)���١�����Դ��܇���l(f��)ʽ���L(zh��ng)����(gu��)���A(y��)����m(x��)�^�����L(zh��ng)����Ͷ�������b��ռ�ȳ��m(x��)�Ӵ����M(f��i)��Ӻ���܇��ӿ������L(zh��ng)��ԭ���B����������(hu��)�M(j��n)һ���Ŵ� �҂��Д���(gu��)��(n��i)�B�����ИI(y��)δ��(l��i)�����S��10%���ҵ����١�

ȫ���B�����N������׃��څ��(sh��)

�Ї�(gu��)�B�����N������׃��څ��(sh��)

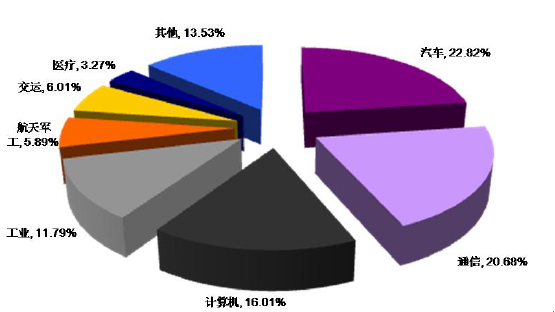

����2���B�����������(g��)�ИI(y��)�����g�a(ch��n)Ʒ�������ǽ��١��댧(d��o)�w�����W(xu��)��Ʒ�Ȳ��ϣ���������܇��ͨ���O(sh��)�䡢Ӌ(j��)��C(j��)�����I(y��)�O(sh��)����I(l��ng)��ĽK�ˮa(ch��n)Ʒ����(y��ng)�÷����dz��V��Ʒ��ࡢ�˾��I(y��ng)�I(y��)���벻�ߡ��ǘ�(bi��o)���ƌ����^��(qi��ng)����һ���ļ��g(sh��)�ډ���ˇҪ��ͬ�ИI(y��)���B�����a(ch��n)Ʒ��e�dz����@�o(w��)���нo�B�����S���_���¿͑����M�㲻ͬ�͑�������(l��i)���^�����y��ͬ��Ҳ�����˿͑��Һ��m����(y��ng)�̵ijɱ���

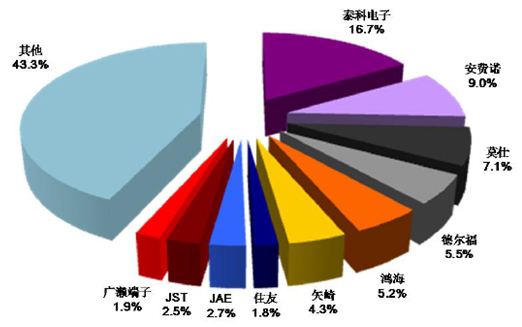

������ُ(g��u)�ؽM�����ИI(y��)���ж��Ǻ����B�������^��I(y��)�l(f��)չ����Ҫ·������ȫ���B�����a(ch��n)�I(y��)����ʮ��ĸ��ٰl(f��)չ�ڣ��B�����S�̺Ϳ͑��đ�(zh��n)�Ժ����P(gu��n)ϵ����(du��)��(w��n)������I(y��)�IJ�ُ(g��u)�ؽM�dz��l�����ИI(y��)���ж�����Ѹ�٣���������Y����^��(qi��ng)�аl(f��)�����Ĺ�˾ͨ�^(gu��)�������L(zh��ng)�����Ӳ�ُ(g��u)���m(x��)����Ј�(ch��ng)���~����(d��ng)�£�����ǰʮ���B������I(y��)���Ј�(ch��ng)���~�ѽ�(j��ng)�������o(j��)80 �����38%������2014 ���57%���ң�����top3��̩����ӡ����M(f��i)�Z��Ī�ˣ���ռ���������ϡ�

ȫ���B�����ИI(y��)�Ј�(ch��ng)���~

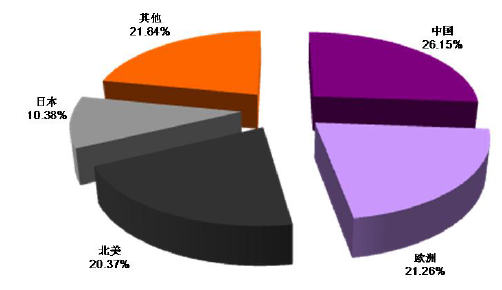

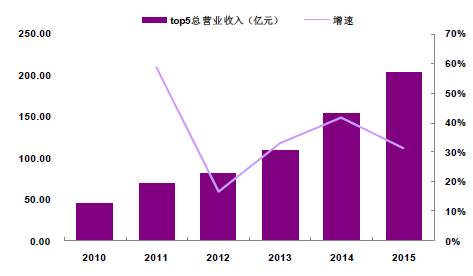

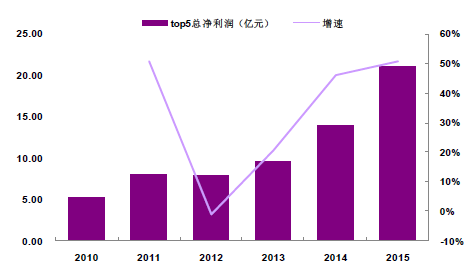

������(gu��)��(n��i)�B�����ИI(y��)��һ���(du��)�l(f��)չ��(sh��)�^Ѹ�͡������(l��i)���S������a(ch��n)�I(y��)�������u���Ї�(gu��)�D(zhu��n)�ƣ���(gu��)��(n��i)�B�����Ј�(ch��ng)�_ʼ���ָ������L(zh��ng)���e��ռ�Ј�(ch��ng)���~�^��ďS�̣��a(ch��n)�ܵõ����ጷţ��I(y��)��(j��)?c��)��L(zh��ng)�������@����(gu��)��(n��i)top5����Ӎ���ܡ��к���늡��Ý�(r��n)��ӡ�������������F������B������I(y��)�Ŀ��I(y��ng)�I(y��)����Ϳ�������(r��n)��5 ��ď�(f��)�����ٷքe�_(d��)��35.8%��31.9%���h(yu��n)�����ИI(y��)����12.5%��

�Ї�(gu��)�B����top5 ���I(y��ng)�I(y��)����׃��څ��(sh��)

�Ї�(gu��)�B����top5 ��������(r��n)׃��څ��(sh��)

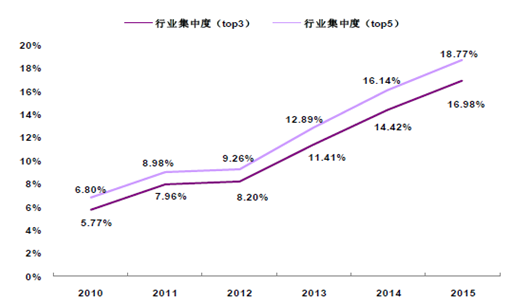

������(gu��)��(n��i)�B�����ИI(y��)���жȴ����ߡ���(gu��)��(n��i)Top3����Ӎ���ܡ��к���늡��Ý�(r��n)��ӣ��B������I(y��)���Ј�(ch��ng)���~�ѽ�(j��ng)��2010 ���5.8% ������2015 ���17%������Ȼ�h(yu��n)���ڇ�(gu��)�H�����^��30%���@�f(shu��)��δ��(l��i)߀�кܴ���������g��Ҳ���ИI(y��)���^��I(y��)Ѹ����������(qi��ng)�ṩ���y�õęC(j��)����

�Ї�(gu��)�B�����ИI(y��)���ж�׃��څ��(sh��)

��������܊Ʒ�B�������wȫ�棬����܊�����I(l��ng)��l(f��)չ

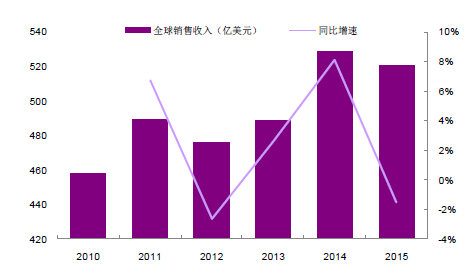

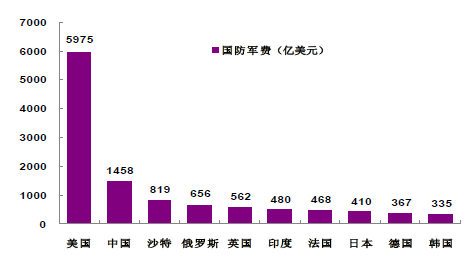

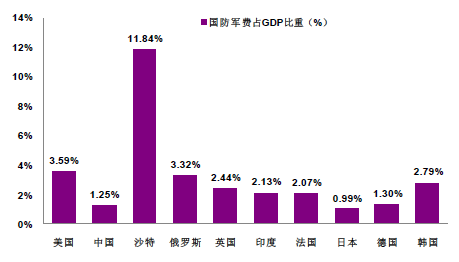

������(gu��)��܊�M(f��i)�_֧�Ծ����^���������g��2015 ���Ї�(gu��)܊�M(f��i)֧��8868 �|Ԫ�� ��ȫ���������ڶ����H��������(gu��)�����Ї�(gu��)��(gu��)��܊�M(f��i)ռGDP �ı��H��1.3%�� ����(du��)������������Ҫ���(gu��)2%-3%��ˮƽ��߀��һ�����ҵ��������g����(gu��)���˾���܊���˾���܊�M(f��i)��Ҳ������(du��)�^�͡��҂��Д��ڮ�(d��ng)���@�N���ξo��������ġ�ì���jᄵĕr(sh��)���£�δ��(l��i)�҇�(gu��)��܊�M(f��i)߀��(hu��)�кܴ���������g��

������Ҫ���(gu��)2015 ܊�M(f��i)֧��

������Ҫ���(gu��)2015 ܊�M(f��i)ռGDP ����

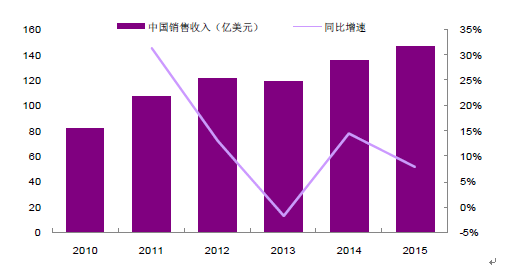

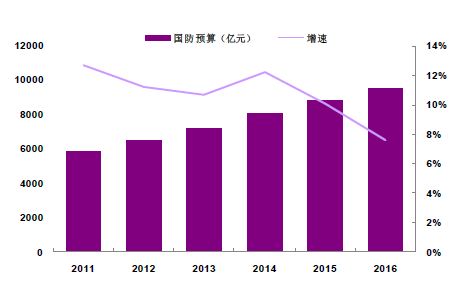

���������b��֧�����^�m(x��)�����^���ٶ����L(zh��ng)���҇�(gu��)��(gu��)��܊�M(f��i)��Ҫ���ˆT�����M(f��i)��Ӗ(x��n)���S���M(f��i)���b���M(f��i)�����ֽM�ɣ������ִ��w��ռ1/3��2011-2015 �꣬ �҇�(gu��)��(gu��)���A(y��)����11%�ď�(f��)�����ٳ��m(x��)���L(zh��ng)��2016 ���(gu��)���A(y��)��֧��9543 �|Ԫ��ͬ�����L(zh��ng)7.6%�����������½�����Ҫ����?y��n)���?0 �f(w��n)��(d��o)���ˆT�����M(f��i)��Ӗ(x��n)���S���M(f��i)�Ĝp�٣��������b���_֧ռ��������

���������b�����?li��n)Q�����٣���(gu��)��(w��)ԺҲ��ʾδ��(l��i)��(gu��)��܊�M(f��i)�����c(di��n)�������b��Aб���҂��Д�δ��(l��i)�����b���M(f��i)��ռ��(gu��)��܊�M(f��i)�ı�������u��ߣ������b��֧�������ٌ����^(gu��)��(gu��)���A(y��)�����L(zh��ng)��

2011-2016���Ї�(gu��)�����(gu��)���A(y��)��׃��څ��(sh��)

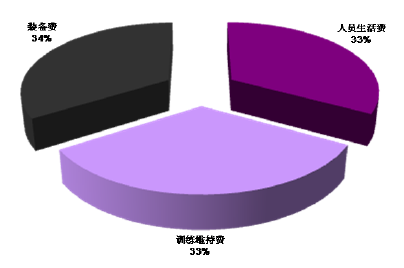

�Ї�(gu��)܊�M(f��i)��֧���Y(ji��)��(g��u)

�����F(xi��n)����܊�(du��)��(du��)�f(xi��)ͬ����һ�w������(zh��n)������Ҫ��Խ��(l��i)Խ�ߣ������b�䌦(du��)��Ϣ�������ܻ��̶ȵ�Ҫ��ҲԽ��(l��i)Խ�ߡ��e���M(j��n)��21 ���o(j��)�ԁ�(l��i)���o(w��)Փ��܊�C(j��)Şͧ��̹�ˌ�(d��o)����߀�����_(d��)�l(w��i)�ǡ�������ڣ���������ͺͷN������b�䶼��Ѹ�ٵ��M(j��n)�и���?li��n)Q����

�����(l��i)�Ї�(gu��)��Ҫ܊���a(ch��n)Ʒ

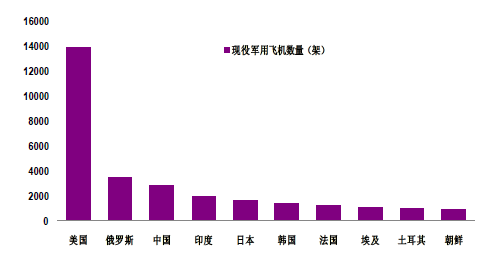

e�����a(ch��n)Ʒ��܊�b����ĸ���(q��)��Ş����ͧ�܊�b��̹�ˡ��b��܇����������܊�b�������C(j��)��ֱ���C(j��)�������\(y��n)ݔ�C(j��)����(zh��n)���Zը�C(j��)���A(y��)���C(j��)���o(w��)�˙C(j��)������(d��o)��������������Ϣ�����_(d��)���l(w��i)�ǡ����ױO(ji��n) ���t��̽�y(c��)������ֹ2015 ��ĩ���҇�(gu��)�F(xi��n)��܊�C(j��)��2860 �ܣ��������(gu��)��13902 �ܣ�߀�������ķ�֮һ�����(xi��ng)��(zh��n)������Ҳ���^���࣬ �˾���(sh��)���c����������(gu��)�ұ��^Ҳ���ܴ�܊�C(j��)δ��(l��i)���Ј�(ch��ng)���g�ܴ�

�������(gu��)�F(xi��n)��܊���w�C(j��)��(sh��)��

�Ї�(gu��)�F(xi��n)��܊���w�C(j��)��(g��u)��

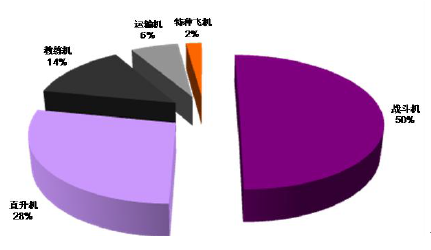

�������bֱ���C(j��)������@���������g�^��ռ܊�C(j��)����(sh��)�ķ�֮һ�����bֱ���C(j��)��һֱ���Ї�(gu��)���չ��I(y��)�Ķ̰壬��ֹ2015 �꣬�҇�(gu��)�F(xi��n)�����bֱ���C(j��)����800 ��ܣ����Ї�(gu��)�a(ch��n)��“��ֱ”ϵ��ֻ�мs500 �ܣ���(sh��)������߀�Ų��M(j��n)����F(xi��n)�۵ĸ�ϵ�����bֱ���C(j��)��ǰʮλ������(j��ng)�^(gu��)����ķe�ۺ�̽�����F(xi��n)���҇�(gu��)���(xi��ng)�аl(f��)���g(sh��)�����a(ch��n)�����ѽ�(j��ng)���˺ܴ���ߣ��H��������(gu��)�Ͷ��_˹����(du��)������������Ҫϵ�е�ֱ���C(j��)��(sh��)�������]��δ��(l��i)��(zh��n)��(zh��ng)�;Ȟ�(z��i)���U(xi��n)�r(sh��)��(du��)ֱ���C(j��)���ӻ����������bֱ���C(j��)Ҳ��(hu��)�кܴ���������g��

����F(xi��n)�����bֱ���C(j��)��(sh��)��ǰʮλ

e�����a(ch��n)Ʒ��܊�b����ĸ���(q��)��Ş����ͧ�܊�b��̹�ˡ��b��܇����������܊�b�������C(j��)��ֱ���C(j��)�������\(y��n)ݔ�C(j��)����(zh��n)���Zը�C(j��)���A(y��)���C(j��)���o(w��)�˙C(j��)������(d��o)��������������Ϣ�����_(d��)���l(w��i)�ǡ����ױO(ji��n) ���t��̽�y(c��)������Ϣ���g(sh��)�İl(f��)չʹ�������b����ӻ��̶���u��ߣ��B������(y��ng)�ñ���Ҳ��(hu��)����(y��ng)��ߣ�ͬ�r(sh��)��(gu��)��Ҫ���(gu��)���I(l��ng)�����Ԫ�����ć�(gu��)�a(ch��n)����Ҫ��Ŀǰ��80% ������90%���ϣ��@�ֽo܊Ʒ�B�����I(y��)��(w��)�ĔU(ku��)���ṩ�˙C(j��)��(hu��)��

������������Դ��܇�ij��m(x��)���L(zh��ng)���M(j��n)�B�����İl(f��)չ

����Ŀǰ����܇��܇�B�����s6000 Ԫ������܇��܇�B�����s3000 Ԫ��˽�ó�늘��B�����s1200 Ԫ/�ף����ó�늘��B�����s��3500 Ԫ/�ס�

����Դ��܇�a(ch��n)�����m(x��)�������L(zh��ng)

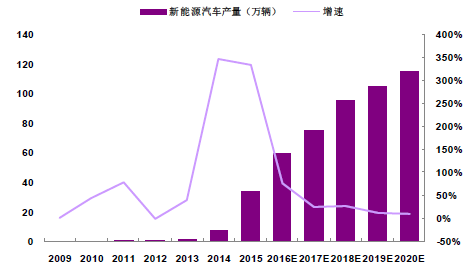

��������Դ��܇ӭ��(l��i)���l(f��)����늘����O(sh��)���١�2015 �꣬�S����(gu��)�����ߵ�����(d��o)��ُ(g��u)�ö��p��ȸ��(xi��ng)�a(b��)�N����ء�����Դ��܇ӭ��(l��i)�˾���ʽ�ı��l(f��)������(j��)�Ї�(gu��)��܇���I(y��)�f(xi��)��(hu��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)��2015 ������Դ��܇�a(ch��n)���_(d��)34 �f(w��n)�v������܇12.5 �f(w��n)�v������܇21.5 �f(w��n)�v����ͬ�����L(zh��ng)3.3 �������У���늄�(d��ng)܇�ͮa(ch��n)��25.46 �f(w��n)�v��ͬ�����L(zh��ng)4.2 �������ʽ��τ�(d��ng)��܇�ͮa(ch��n)��8.58 �f(w��n)�v��ͬ�����L(zh��ng)1.9 ������ֹ2015 ��ĩ���Ї�(gu��)����Դ��܇?y��n)��?j��)���a(ch��n)48.8 �f(w��n)�v������Դ��܇�����L(zh��ng)Ҳ��Ȼ����(d��ng)��늘��ļ��ٽ��O(sh��)��2015 ��ȫ��(gu��)����������늘�1.8 �f(w��n)��(g��)��ͬ������58%��Ŀǰ��������s4.9 �f(w��n)��(g��)��

��������Դ��܇�������L(zh��ng)���B�������ֿ������L(zh��ng)������(j��)����(ji��)���c����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2012-2020 �꣩������2020 ���҇�(gu��)����Դ��܇?y��n)��?j��)�a(ch��n)�N�����_(d��)��500 �f(w��n)�v���@����δ��(l��i)���ꌢ��������Դ��܇���^(gu��)450 �f(w��n)�v���A(y��)Ӌ(j��)��a(ch��n)����(f��)�����ټs30%��2015 ���҇�(gu��)����Դ��܇�B�����Ј�(ch��ng)Ҏ(gu��)ģ�s��14 �|Ԫ���҂����O(sh��)�S���a(ch��n)�I(y��)���죬�a(ch��n)�������ɱ��½�������Դ��܇�B�����Ćr(ji��)�������½����A(y��)Ӌ(j��)δ��(l��i)��������Դ��܇�B�����a(ch��n)�I(y��)�ď�(f��)������31%�� �����(f��)�����ٞ�21%��

����Դ��܇�B�����Ј�(ch��ng)Ҏ(gu��)ģ

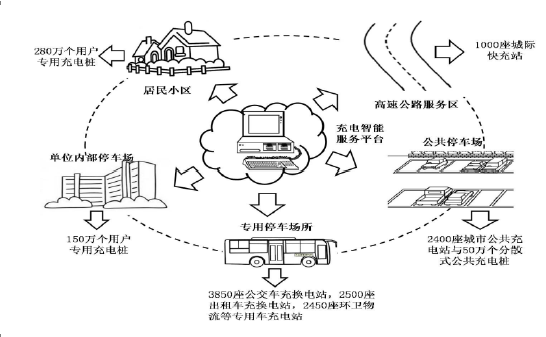

���С���(sh��)��(j��)e201420152016E2017E2018E2019E2020E����Դ�� ܇�B��������܇ �B�����a(ch��n)�����f(w��n)�v��5.521.54760788695�r(ji��)��Ԫ/�v��3000300030002850276027102680�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��1.656.4514.117.121.5623.325.48����܇ �B�����a(ch��n)�����f(w��n)�v��2.412.51315171920�r(ji��)��Ԫ/�v��6000600060005700553054205360�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��1.447.57.88.559.410.2910.73���w�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��3.0913.9521.925.6530.9633.5936.21����ȫ��(gu��)��늘����O(sh��)��ӭ��(l��i)�߷塣��(gu��)��(w��)Ժ��2015 ��11 �°l(f��)���ˡ�늄�(d��ng)��܇��늻��A(ch��)�O(sh��)ʩ�l(f��)չָ�ϣ�2015-2020 �꣩����Ӌ(j��)����2020 �꣬�҇�(gu��)�����ɼ���ʽ��Q�վ���^(gu��)1.2 �f(w��n)������늘��_(d��)��480 �f(w��n)��(g��)�����а���280 �f(w��n)��(g��)����^(q��)���Ñ��ó�늘���150 �f(w��n)��(g��)�����C(j��)��(g��u)�����֘ǡ����I(y��)�@�^(q��)�Ȇ�λͣ܇��(ch��ng)���Ñ��ó�늘����Լ�50 �f(w��n)��(g��)��ɢʽ���(hu��)������늘���

��2020 ���늻��A(ch��)�O(sh��)ʩ�ֈ�(ch��ng)�����O(sh��)Ŀ��(bi��o)

������늘��B��������ӭ��(l��i)�������L(zh��ng)������(j��)��(gu��)����Դ�ֹ����ġ�2016 ����Դ����ָ��(d��o)��Ҋ����2016 ��ȫ��(gu��)Ӌ(j��)���������վ2000 ��������ɢʽ������늘�10 �f(w��n)��(g��)��˽�ˌ��ý�����늘�86 �f(w��n)��(g��)�������O(sh��)ʩ��Ͷ�Y300 �|Ԫ��2015 ���҇�(gu��)��늘��B�����Ј�(ch��ng)Ҏ(gu��)ģ�s��1.9 �|Ԫ������Ŀǰȫ��(gu��)�����еĽ��O(sh��)�M(j��n)�Ⱥ͇�(gu��)��늾W(w��ng)���И�(bi��o)��r���҂����ع�Ӌ(j��)2016 ���늘��B�������Ј�(ch��ng)Ҏ(gu��)ģ�����^(gu��)6 �|Ԫ��ͬ�ӵģ����O(sh��)��늘��B�����Ćr(ji��)�����½����A(y��)Ӌ(j��)δ��(l��i)�����늘��B�����a(ch��n)�I(y��)�ď�(f��)�������_(d��)��84%�������(f��)�����ٞ�57%��

2016-2020 ���늘��B�����Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)�y(c��)

���С���(sh��)��(j��)e2016E2017E2018E2019E2020E��늘��B�������ó�늘��a(ch��n)�����f(w��n)��(g��)��406080105130�r(ji��)��Ԫ/�ף�12001140111010801070�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��4.86.848.8511.3813.95���ó�늘��a(ch��n)�����f(w��n)��(g��)��5791113�r(ji��)��Ԫ/�ף�35003330323031603130�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��1.752.332.93.484.07���w�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��6.559.1711.7514.8618.01�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���ض��������ںϡ����c(di��n)�_���� ���M(f��i)��������(sh��)ʮ��

- ���i����+���á��¡��桱�� ���������ں���(ch��ng)���I(y��)�B(t��i)�®a(ch��n)Ʒ

- ��a��һ��һ�O(sh��)Ӌ(j��)�����f(w��n)�_(d��)���ʽ�Ƶ��Ծ���(zh��n)Ʒ�Ƒ�(zh��n)���Ƅټ�(x��)���Ј�(ch��ng)

- �������l(f��)���⾳��@���S���I���f(w��n)�_(d��)�U�A�Ƶ����O(sh��)Ӌ(j��)��t(y��)ʥ����Čٵ��Ļ�

- �ڱ������ã����p���ݾ����S���I���f(w��n)�_(d��)�U�A�ƵꆢĻ

- ���������з��p�������k�W(xu��)�C(j��)��(g��u)���(xi��ng)Ŀ�_(d��)72��(g��)

- �ИI(y��)���B(t��i)��������(j��) �����|(zh��)�ܮa(ch��n)�I(y��)Ҏ(gu��)ģ��(w��n)���U(ku��)��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�B�����Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2