-

2016���Ї�����䓰������Ј��lչ�F�������ּ��Ј��������

2016/7/22 10:35:29����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����������Ї��a�������M������䓲�Ʒ��2015�꣬�Ї������Įa����Ӌ��42284.9�f����ռ䓲Ŀ��a����37.6%;�����ĵı��^���M��38003�f����ռ䓲ı��^���M����37.1%��ͬ�r��������Ҳ���Ї���������䓲�Ʒ�N��2015���Ї����ڰ��������������Ї��a�������M������䓲�Ʒ��2015�꣬�Ї������Įa����Ӌ��42284.9�f����ռ䓲Ŀ��a����37.6%;�����ĵı��^���M��38003�f����ռ䓲ı��^���M����37.1%��ͬ�r��������Ҳ���Ї���������䓲�Ʒ�N��2015���Ї����ڰ�����4389.3�f����ռ䓲ij��ڿ�����39.1%��

�����������|�턝�֣������ķ֞���ͨ�|�������ĺ̓����|��������(�����|��������ָ���|�|�������ĺ������|��������)�������|�������ij��Q֮�郞��䓰����ġ��M�Įa���Ͽ�������䓰�����ռ�����Įa���ı���������ռ䓲Ŀ��a���ı����O�ͣ������ڵİ����ĮaƷ�����ǃ���䓰����ġ�����ּ�ڏĮa�����a�ܡ��M���ڼ�����ȷ������ۣ���ע���о��ͷ����Ї�����䓰������Ј����\����r��

����һ������䓰����ĵ����a��r

����(1)������䓰����Įa��ռ���^С��2015��a��ͬ���½���

�����@ʾ:2015�꣬�Ї������Įa����Ӌ��42284.9�f����ռ䓲Ŀ��a����37.6%;���Ѓ���䓰����Įa����6199.8�f��(��ע������䓰����Įa��ָ���c�������I���a�İ�����)��ռ�����Įa����14.7%��ռ䓲Ŀ��a����5.5%����Ҋ�M�ܰ����Įa��������䓰�����ռ���^�͡�

�������⣬�^֮2014�� �������Įa���p��2047.9�f����ͬ���½�4.6%;���Ѓ��|�����Ĝp��268.7�f����ͬ���½�4.2%��

����2015���Ї������ļ�����䓰����Įa��

����2015�꣬����䓰����Įa�����½�����Ҫ��������˵��տs���r��ij��m�µ���̝�p���ص���䓏S�p�a��

����(2)������䓰����Įa���^ʣ���أ��_�a���^�͡�

����1������䓰���

�������{�У���ֹ2015��� ��ȫ��62�҃�������a��I����䓰��ĵĮa����8221�f������Ӌ114�l���a����ֵ��ע����ǣ��@114�l�a������24�l�a������2061�f���a�ܣ������Ճ��������a�����������(�����˽��@Щ�a�����ôֲ����ڃ���䓰���)����ô����䓰��ĵĮa����6160�f����

��������ĄӑB�Įa��׃����r����������䓰��Įa����2013��֮ǰ�ʬF���L�B�ݣ�2013���_����ֵ֮������t�����»����@��Ҫ�����ڽ����ꃞ��䓰����Ј��������l���ң�䓏S�����������Ҫ������ͣ�a������a������ͨ�^�������a����Ʒ�N���¡�

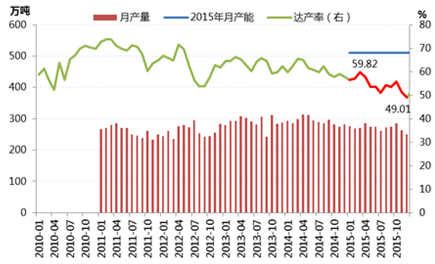

�����ٿ��a�������ʣ����{�и�ۙ��ȫ��35�҃����䓏S���ĵ����a��r����2015�ꃞ��䓰��ĵĮa�������ʄ�����2010���Кvʷ�����ԁ������ֵ��ȫ��������a����������߳��F��3�·ݞ�58.82%����͞�12�·ݵ�49.01%��ȫ��ƽ���a����������54.41%��

�Ї�����䓰��Įa�������ʼ�׃��

������ע���{�е�35�҃����䓏S���ĵ��®a�ܞ�511�f�����sռȫ������䓰��Įa�ܵ�80%��

����2�� ����䓾���

�������{�У���ֹ2015��ף�ȫ��44�҃���䓹��I������I�Įa����114�l�����a�ܼs6616�f����

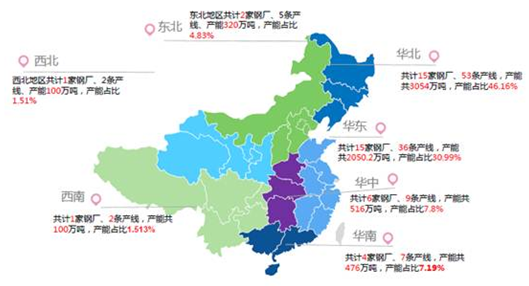

�����օ^��������A���ǃ���䓰����Įa�ܮa����鼯�еĵ^���a���_53�l��ռ���a����45.5%;�a���_3054�f����ռ���a�ܵ�46.2%����Ξ��A�|�^���a���_36�l��ռ���a����31.6%;�a���_2050.2�f����ռ���a�ܵ�30.9%���A�����A�|�ɵ���䓾��Įa��ռ��ȫ���Ľ�80%��

�Ї�����䓾��Įa�ܮa���ֲ���r

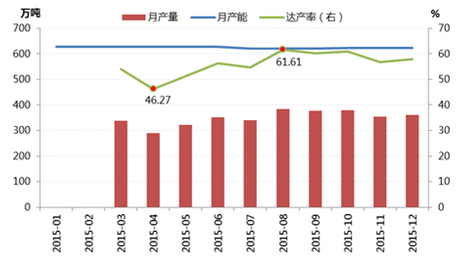

�����a�������ʷ��棬����2015���_ʼ�{�е�ȫ��44�҃����䓏S���ĵ����a��r����2015�ꃞ��䓾��ĵĮa����������߳��F��8�·ݞ�61.61%����͞�4�·�46.27%��ȫ��ƽ���a����������57.47%��

�Ї�����䓾��Įa�������ʼ�׃��

������ע���{�е�44�҃����䓏S���I���ĵ��®a�ܞ�551�f����

������������䓰������Ј��ĸ������

�������҂�������䓰��������a��I�Įa�������������Ї�����䓰����ĵĮa�I���ж��^�ߣ����@����������F�ИI�Įa�I���жȡ����w������

����(1)������䓰���

����ȫ�����c�������I���a�����@ʾ��2015�꣬ȫ�����c�������I�����a����䓰���2295.0�f��(����䓽�)��ռȫ������䓰����Įa����37.0%������I�������a��������������䓣���363.5�f����ռ���a����15.8%;��Ξ�ɳ䓵�266.7�f��(���л�䓞�241.4�f��)��ռ��11.6%;���ڵ������Ǻ�䓣��a����165.6�f����ռ��7.2%��Top3��ռ���_��34.7%���a���M��ǰʮ����߀�Ж|�ء�ʯ䓡���Դ��F����䓡��R䓡���Դ��F�;�����䓣����г�ȥ��������⣬����䓏S����䓰��ĵĮa������100�f�����ϡ�Top10�������I����䓰��ĵĮa���_��1675.4�f����CR10���_73%��

����(2)������䓾���

����ȫ�����c�������I���a��r�����@ʾ��2015�꣬ȫ�����c�������I����䓾��Įa����1773.7�f��(�����P��41.5�f��)��ռȫ������䓰����Įa����28.6%������I�������a��������ɳ䓣��_��911.5�f����ռ���a���������^һ���51.4%;��Ξ���䓵�217.9�f����ռ��12.3%;���ڵ���������䓣��a����127.0�f����ռ��7.2%��Top3��ռ�ȸ��_��70.8%���a���M��ǰʮ����߀�Н�Դ��F��ʯ�M��䓡���䓡�������䓡�������䓡���䓺���Դ��F��Top10�������I����䓾��ĵĮa���_��1687.8�f����CR10���_95.2%��

2015���Ї�����䓰��������a��ITOP10

������������䓰����ĵ��M���ڷ���

����(1)��������r

���������ij��������L�@��������Ͻ�����ġ�

����2015���Ї�����䓲�1.12�|����ͬ�����L19.7%�����vʷ�¸ߡ����г��ڰ�����4389.3�f����ռ䓲ij��ڿ�����39.1%��������䓲ij���Ʒ�N;���У��Ͻ�����ij�������4346.1�f����ռ�����ij��ڿ�����99.0%��ռ䓲ij��ڿ�����38.7%����Ҋ����������Ҫ�郞��䓰����ij��������⣬�c2014������^���Ͻ�����ij�����������1305.6�f����ͬ�����L42.9%���������L�@����

������Ʒ�N�������Ͻ����(ָ��܈�Ͻ�䓗l�U����܈�Ͻ�䓗l�U)�ij�������Ӌ��3131.8�f����ռ�Ͻ�����ij��ڿ�����72%;��܈�Ͻ�䓱P�l�ij�������1214.3�f����ռ�Ͻ�����ij��ڿ�����28%��

2015�Ї�����䓰����ij�����r

����(2)���M����r

���������M�����½����@���Ͻ������ռ45%��

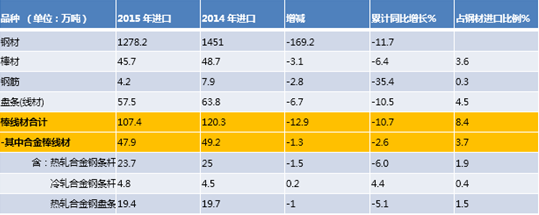

����2015���Ї��M��䓲�1278.2�f����ͬ���½�11.7%�������M�ڰ�����107.4�f����ռ䓲��M�ڿ�����8.4%;���У��Ͻ�������M������47.9�f����ռ�������M�ڿ�����44.6%��ռ䓲��M�ڿ�����3.7%���҇��M��䓲Ĕ����^�٣���Ҫ��һЩ�߶�䓲�Ʒ�N�������IJ������и��������M��䓲�Ʒ�N��

������Ʒ�N�������Ͻ����(ָ��܈�Ͻ�䓗l�U����܈�Ͻ�䓗l�U)���M������Ӌ��28.5�f����ռ�Ͻ�������M�ڿ�����59.5%;��܈�Ͻ�䓱P�l���M������19.4�f����ռ�Ͻ�������M�ڿ�����40.5%��

2015�Ї�����䓰������M����r

����(3)������䓰����ij��ڼ��жȸߣ��Դ��^��ij��ڿ��g��

���������@ʾ,2015��ȫ�����c�������I������䓲�1757.7�f��, ���г���������ɳ䓞�962.5�f��,ռ���_��54.8%;���ڵڶ�����������䓵�136.4�f��,ռ��7.8%;����λ��̫䓵�127.9�f��,ռ��7.3%��Top3�ij�������Ӌռ��ȫ�����c�������I���ڿ����Ľ�70%���������^���߀�к�ܡ���ܡ���䓡������F���|�ء�ʯ䓺������F��2015��������������30�f�����ϣ�Top10�����c�������I�������_��1618.5�f����ռȫ���������I���ڿ�����92.1%��

������Ʒ�N������2015��ȫ�����c�������I���ڰ�����966.4�f����ռ���c�������I����䓲Ŀ�����55%���ҡ����г��ڰ���574.7�f����ռ���c�������I����䓲Ŀ�����32.7%��ɳ��ǰ��ij�����������I��2015����ڰ���328.2�f����ռȫ�����c�������I���ڰ���������57.1%;�����������䓵�79.7�f�����ٴ��ǖ|�ص�46.5�f����Top3�ă������I���ڰ�����ռ�����c�������I���ڰ��������Ľ�80%��

�������ķ��棬2015��ȫ�����c�������I���ھ���391.7�f����ռ���c�������I����䓲Ŀ�����22.3%�����У�ɳ��Ǿ��ij���������I��2015����ھ���319.1�f����ռ��81.5%;�����ʯ䓵�38.1�f�����ٴ�����䓵�20.9�f����Top3�����c�������I���ھ�����ռ�����ij��ڿ����Ľ�96.5%��

2015�Ї�����䓰����ij�����ITOP10

���������꣬�Ї������ij��ڳ��m���L������Ҫ�郞��䓰����ģ��@�ǻ��ڇ�������s�p�����ҵĸ�����������ʹ��I�����e�O�_�؇��H�Ј���ͬ�r�^�͵ăr��ˮƽ�Լ������^�ߵ��|�����߂��^�õć��H�����������]���Ї���������Ҫ����Ŀ�ĵأ����|�ρ������������ȇ��H�Ј��������^�ã�����䓰����ij����Ծ߂�һ�����Ј����g��

�����ġ����|�������Ј���������

���������ĵ���;ʮ�֏V���������M������䓲�Ʒ�N��2015���Ї������ĵı��^���M��38003�f����ռ䓲ı��^���M����37.1%����Ҫ���������ͽY���òġ����⣬������r��һ��Ҫ���^��ӹ������ƳɮaƷ���±����e�˲��ְ����ĵ���Ҫ�����;��

���|�����ĵĮaƷ�����;

����Ŀǰ������l�_����䓲ĵľC����ӹ������_50%���ϣ����о����_60%������40%���ܲ�30%�����70%���ң����Ї�һ��䓲ĵ���ӹ��ȃH��10%��15%�������^�͡�δ�����кܴ���������g���lչ��������ӹ��ѳɞ��Ї���F��I�lչ����Ҫ����ͻ������ԡ�

���������҂��Ծ��Ğ�������䓷N����;��ͨ�������ķ֞�ɴ����һ�㽨���ͽY���þ���(��ͨ����)��������;���þ���(���I����)�������҂����˽⣬��ͨ����ռ����75%���ң����I����ռ����25%���ҡ�ͨ�����I���Ķ���Ҫ�M����ӹ���

�������ĵ���ӹ�������䓽z��Ʒ������ᔡ����پW(����䓽�W)��䓽g����䓽z�K��䓺�������پ���PC䓽z�����䓽z����˨�����l������䓲ġ��y��䓰���С�����;o�̼��ȡ�

����Ŀǰ�҇�������Ʒ��a�����_500�f�����ϣ��Խo���_90%���ϣ������|�����߿Ƽ����߸���ֵ�aƷ߀��ć����M�ڣ���ߑ�����ƣ�ڸ��I܇�ÑҒ쏗��䓽z����܇���y�Ï���䓽z��䓺��������ɳڴ�Ҏ��ߏ����A����䓽z��䓽g���ȡ����⣬߀���S����ӹ��aƷ��̎���Ј��_���A�Σ���CO2���w���o���z�����˽⣬�l�_����ÿ����1�|��䓲��躸��40-50�f�����҇��ĺ������M�ǰl�_���ҵ�2���࣬����Ҫԭ���Ǻ����Ԅӻ��̶��^�ͣ���Ч����ʹ���^�٣��S���҇������Ԅӻ�ˮƽ����ߣ��Լ���Ч���ĵĴ���ʹ�ã��������M���������½�������Ӌ���������M����������100�f������CO2���w���o���zռ20%Ӌ��CO2���w���o���z���_��20-25�f����ˮƽ��

�����ٱ���o�̼���ȫ��o�̼���Ҫ������܇���I����ӹ��I�ͽ������S���I��������܇���I�������Ñ����������sռ�o�̼����N����23.2%�����yӋ��һ�_��܇���þo�̼�ռ���������40%��һ�_���Ϳ�܇���þo�̼�600�N��4200����һ�_�p�Ϳ�܇���þo�̼�430�N��2300����2015 �������܇�a����2450�f�v����ÿ�v܇70kgӋ�㣬��������܇�o�̼�172�f���������҇��ĸ߶����䓲Įa�����㣬ÿ��ć����M�ڸ��N�o�̼��Ĕ������^���⣬�S���҇���܇���I�Ŀ��ٰlչ��݆̥��̥Ȧ䓽z��䓺�����������Ҳ�c�վ������M�܇��a䓺����@���˿��ٵİlչ������˲����M�ڵ���������һ����ȱ����Ҫ�M���a�䡣

�������w������������ӹ����棬�҇�����䓾��ĵ���ӹ���̎�ڿ��ٰlչ�r�ڣ��係���ʹ�Ʒ�N���ܝM���Ј������Ҳ��֮aƷ�ѳ��ڣ������������Ŀ��g��

�������]��Ŀǰ�҇����^���������M���и��ٵİlչ�A�Σ���悻����M���к��ڣ�δ�팢���Ƅ��˿ڳ�悻���Ҫ�x����λGDP��䓲ĵ��������½������S���˿ڄ���˹���c�ij��F���҇���F���M�A���Է�ֵ��2013���ѽ��γɣ�δ����F�����M�����w���ʬF�½���څ�ݣ������ĵ�������Ҳ���S֮�»����������һ��䓲����MƷ�N�������ĵ��������f����䓰�����Ҳ���S��������Ʒ�ИI���D���������Դ��^��İlչ���g���һ��ڇ��H�Ј�����䓰���������������҇�����䓰����ĵĸ������ݣ������������������L�B�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ȫ��Ⓓ�����������c�r�����A���_��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2