-

2016���Ї�ƽ���@ʾ�ИI�lչ�F��ИI�lչڅ�ݷ���

2016/7/22 11:06:45����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ƽ���@ʾ���g��FDP����Ҫ��������ꎘO���侀���@ʾ���g��CRT�����Եġ���� CRT�@ʾ���g��ƽ���@ʾ���g���Пoݗ�䡢�o�W�q���߷ֱ��ʡ����ܺ��Լ����F��y ���ȃ��c����20���o90������F�a�I���ԁ��@�����w�ٰlչ���S��ƽ���@ʾ���g�IJ�������ƽ���@ʾ���g��FDP����Ҫ��������ꎘO���侀���@ʾ���g��CRT�����Եġ���� CRT�@ʾ���g��ƽ���@ʾ���g���Пoݗ�䡢�o�W�q���߷ֱ��ʡ����ܺ��Լ����F��y ���ȃ��c����20���o90������F�a�I���ԁ��@�����w�ٰlչ���S��ƽ���@ʾ���g�IJ��� ���M����a�I���̶Ȳ�����ߣ���ǰƽ���@ʾ���g��ȡ��CRT�ɞ�ȫ���������@ʾ���g��

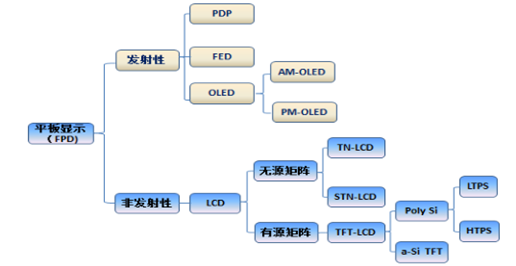

�����������g���c���֣�ƽ���@ʾ���g��Ҫ�������x���@ʾ��PDP��Plasma Display Panel�������l���@ʾ��FED��Field Emission Display�����ЙC�l����O���@ʾ��OLED�� Organic Light-Emitting Display����Һ���@ʾ��LCD��Liquid Crystal Display���ȡ�

ƽ���@ʾ���g��FDP���Ą���

����һ��ƽ���@ʾ�ИI�lչ�F��

����Ŀǰ�Ј��ϵ�ƽ���@ʾ������Ҫ����LCD��PDP��OLED�ȡ�

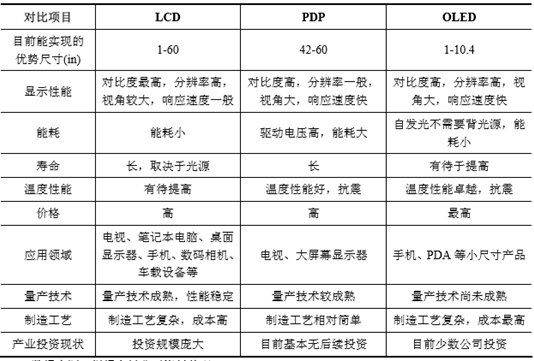

LCD��PDP��OLED���g���c����

����OLED�������a���g��δ���졢�r��Ӹ߲��µ�ԭ��Ŀǰ��Ҫ������С�ߴ��@ʾ �I���cPDP��ȣ�LCD���ԃr�ȡ��ֱ��ʡ����������Ļ�ߴ���ӻ����P�Iָ����ռ ���˃��ݡ���������ԭ��ǰ���a���g����졢���܃����LCD�ɞ�ƽ���@ʾ�I�������� �g�ͮaƷ��ռ����ƽ���@ʾ90%���ϵ��Ј����~��

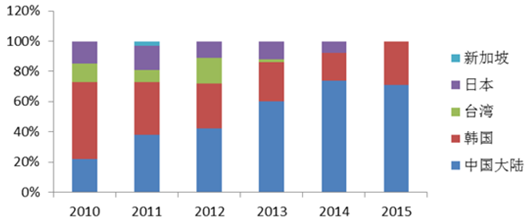

��������Displaysearch���о��yӋ��2010�꣬�Ї��S����ƽ���@ʾ�����a�O���ϵĻ��M�Hռȫ���22%�����˺��@һ�����������L���AӋ��2014��2015�ꌢ���^70%���c��ͬ�r���Ї�FPD�a��ҲѸ�ٔU���^ȥ�����Ї�FPD�a�����L�ďͺ������L���_��51%��2010���Ї�FPD�a�ܲ���ȫ���4%��Ȼ�����S���Ї������½�����LCD���S���AӋ��2015���Ї�FPD�Įa�܌�ռȫ��21%���ϡ�

2010-2015����^FPD���a�O��֧��ռ��

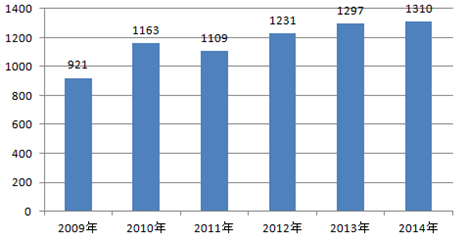

����ƽ���@ʾ���g�d���ڶ�ʮ���o��ʮ����Ժ��^��ʮ����İlչ�����ǽ�������������������֙C���Ƅ���X��ƽ���ҕ��Һ���@ʾ�������d���M�����ИI�lչ��ƽ���@ʾ�a�IҎģ���������c��Ҏģ�����·�a�I��ܛ���a�Iһ��ɞ���Ϣ�a�I�е�����֧���a�I���������H�{�ЙC��Displaysearch�ĽyӋ��2009��-2014�꣬ȫ��ƽ���@ʾ�ИI�����921.12�|��Ԫ���L��1,310�|��Ԫ���aֵҎģ�����U���ѽ��ɞ�aֵ���^ǧ�|��Ԫ�ij���a�I��

ȫ��ƽ���@ʾ�ИI����׃����r���|��Ԫ��

��������ƽ���@ʾ�ИI�İlչڅ��

������1��δ���^�L�r�ڃȣ�LCD�Ԍ���ƽ���@ʾ�������@ʾ����

����Ŀǰ��LCDռ����ƽ���@ʾ�Ј�90%���ϵ��Ј����~���AӋ��δ���^�L�r�ڃȣ�LCD �Ԍ���ƽ���@ʾ�������@ʾ��������Ҫԭ�����£�

����1��PDP���a�S����u�p�٣��Ј����~����u����

����PDP�����ڳߴ����ƣ�33-103Ӣ�磩��Ŀǰһ�������ҕ�ʹ����@ʾ������C����չ�[���@ʾ�ã���������Һ���aƷ�����x���ҕ���@ʾ��Ŀǰ���Ј���r�������롣���� DisplaySearch�yӋ���A�y��2013��PDP�ҕ��؛����1,030.62�f�_���H��LCD�ҕ��؛�� ��4.96%���AӋ��2016�꣬PDP�ҕ��؛��������40�f�_��

�����S���˂����M�IJ�����������Ļ�Ĵ�ߴ绯�ѳɞ�LCD�ҕ���m�����M����LCD �ҕ��ƽ���ߴ�ÿ��S��һ�����ȵ�������

ȫ��LCD�ҕƽ���ߴ磨Ӣ�磩

ȫ���ҕ��؛���yӋ���A�y���f�_��

����2��OLED�������LCD�Ŀ��ܣ����ܷ�����в��_��

����OLEDͨ�^�����ЙC���ό��F�����l�⣬���豳��ģ�M�������Y���^LCD�����Σ� ���ϳɱ���Փ�ϱ�LCD����30%���ҡ����⣬OLED߀�и��p����ҕ�Ǹ����ĸ��͡� 푑��r�g�̡�������T�����c�����ܘ��Ɍ�LCD�ĝ��ڸ�����3��LCD���g������ǰ�lչ���������ڌ���Ч���L

����1968�������Ȱl��LCD���g��������ձ��γɮa�I������a�I�lչ���v�ˏĆ�ɫ ��Ť�������ͣ�TN-LCD������Ť�������ͣ�STN-LCD�����ij�Ť�������ͼ��ϲ�ɫ�V ��Ƭ����@ʾ��ɫ�ij�Ť�������ͣ�CSTN-LCD�����Ŀ��@ʾ��ɫ�ij�Ť�������͵��� Դʽ�ı�Ĥ���w���ͣ�TFT-LCD�����@ʾ���g�����vʷ��

LCD���g���c����

����TFT-LCD��TN-LCD��STN-LCD��CSTN-LCD�Ļ��A�ϴ������ˈD���|�����Ǯ�ǰ������Һ���@ʾ���g���似�g���Î����w�ˮ����Ј��ϵĸ��N���С�С�ߴ�� �ӮaƷ�����ҕ���_ʽ��X���Pӛ����X���֙C��PDA��GPS��܇�d�@ʾ���x���x���� �����@ʾ��̓���@ʾ�ȡ�

�������^ȥ�Ď����У�ǰ�ص�LCD������켼�g��Ѹ�ُĴ�ߴ��ҕ������߽����� �Ƅӑ��îaƷ�D�ơ��S���߶��Ƅӑ��îaƷ��Ļ�ֱ����ѳ��^400ppi���^�m����߷ֱ����~�M���Ƅӑ��îaƷҺ���@ʾ���������䌍�ںܶ�涼�ȴ�ߴ�Һ���@ʾ�������������𡣴��⣬���ڴ��ƄӮaƷ���f�������@ʾ��Ļ���������������Ƅӑ��îaƷ�����^�̵Ĵ��C�r�g���P�I����ˣ���߷ֱ��ʡ����������p�ġ���߮��� �|��������ɫ��ͶȺ͌��ȶȣ����������w���̌W�ͽ��ͳɱ��ǽ����LCD���켼�g ����Ҫ�lչĿ�ˡ�

����ͬ�r���S�����P���g��mͻ�Ʋ��ڳɱ������µ����\�õ� LCD �����У�OLED �� �߂�IJ��ּ��g��������������������磬�����c���g�� LCD �ИI�Á턓����挍 �����һ헄��¼��g�����dz��ӽ����۵�������ҕ������DisplaySearch ���о������� ���������c���g�� 4K �����壨UHD�������Ͳ�ɫҺ���ҕ���� 2015 ���Ƴ���ȫ��� ؛���AӋ���_ 130 �f�_���� 2018 �꣬�����c���g�ҕ��؛�������� 1,870 �f�_�������ҕ����һ�N�ИI���͕r�У����� DisplaySearch �A�y��2014 �������ҕ�ij�؛���_ 180 �f�_���� 2016 ��� 2017 ��t���_�� 820 �f�_�ij�؛���p�壬�����ڳɱ��������Եȃ� �ݣ�LCD �����ҕ�Ԍ�ռ�������ҕ�Ј�����Ҫ���~��

�����C�ϣ�LCD���g�IJ�����°lչ������Ч���L�似�g�������ں���ƽ���@ʾ�ИI�� �y�ε�λ��

�����S��ȫ����Ӯa�I�İlչ��ƽ���@ʾ������Ҫ���ήaƷ�Ԍ��ʬF�����m�lչ�ľ��棬�����������֙C��ƽ����X��ƽ���ҕ��Һ���@ʾ�������d��ӮaƷ���d�𣬌����O��؎���ƽ���@ʾ�������P�a�I���Ј�����ƽ���@ʾ�a�I�������������ИI�İlչ�ṩ���õ��Ј����C������Displaysearch������ȫ�������֙C��؛��2013���_��9.6�|�_���AӋ��2017�ꌢ���L��17�|�_��������Դ��Displaysearch����ȫ���Ƅ���X����؛��2013���4.31�|�_���AӋ2017�����L��6.62�|�_������ƽ����X��؛������2013���2.5�|�_�����L��2017���4.55�|�_����ͨ�Pӛ����X��ƽ����X�_����Ӱ푣���؛����2013���1.55�|�_���½���2017���1.5�|�_�������Pӛ����X�t��2013���2,600�f�_����2017���5,700�f�_��������Դ��Displaysearch����ȫ��Һ���ҕ��؛��2012��s��2.05�|�_���AӋ2015�ꌢ���^2.5�|�_��ȫ��Һ���@ʾ��2012���؛�����ӽ�1.9�|�_����2017�ꌢ���L��2.23�|�_��ȫ���@ʾ����؛���AӋ2014��s��270�f�_����2013�����L19%����2016�ꌢ���^450�f�_��

2012-2020 ���@ʾ���������e�������L���ȣ���λ�����fƽ���ף�

��������ƽ���@ʾ�a�I�a�ܼ������Ї�����D��

������ǰ��ƽ���@ʾ�a�I��Ҫ�������ձ����n�����Ї��_�����Ї���ꑵ^���������w�������a�I朡��Ї����ƽ���@ʾ�a�I���^���������������y���ۺ���Y��֧���£�������lչѸ�ͣ����˔U��a�ܣ����S�̷e�OͶ�Yُ�Iƽ���@ʾ�����a�O�佨�O�S�� ����DisplaySearch�yӋ���A�y��2010���Ї���ꑏS����ƽ���@ʾ�����a�O���ϵ�Ͷ�Yռ ȫ���22%���˺��@һ�����������L���AӋ2014���2015�ꌢ���^70%����ֹ��2013�� �ף��Ї�����ѽ�����Ͷ�a�����a����Ӌ15�l�����а���4.5����4�l��5/5.5����6�l�� 6����2�l�Լ�8.5����3�l����ӋͶ�Y�~�_1,821�|Ԫ���AӋ��2015��ĩ���Ї����߀���� ��8�l������������a������ӋͶ�Y�~�����^3,400�|Ԫ��

�����ھ��~Ͷ�Y�Ď����£��Ї����FPD�Įa��Ѹ�����L��ռȫ��FPD�a�ܵı���Ҳ�� ����ߡ�����DisplaySearch�yӋ���A�y��2010���Ї����FPD�a�ܲ���ȫ���4%���S�� ����LCD���S�IJ����½����^ȥ�����Ї����FPD�a�ܵďͺ������L�ʞ�51%���AӋ�� 2015���҇�FPD�Įa�܌�ռȫ��21%���ϣ��Õr�Ї���ꑌ����^�Ї��_����������ڶ���

����Ŀǰ���Ї����FPD���a�O��֧������������a-Si TFT���Ǿ��象Ĥ���w�ܣ�LCD���S���aƷ��Ҫ����Һ���@ʾ����Һ���ҕ���S�������Ƅ��O���Ј����������֙C��ƽ ����X�ȣ��IJ����Ѵ��Ї�FPD���a����ԇ�D��߶ˡ������L��LTPS���͜ضྦྷ�裩 TFT LCDs��AMOLEDs�aƷ��չ���Թ������֙C��ƽ����Xʹ�á�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���̼�Gɫ���� | �S���Z��ҹ��S�@�CISO 14064���Қ��w�˲���

- 2025��10����܇���I�����\����r

- ���|11.11����N���~�ИIռ�ȳ�50% ���N�ȃrֱ���g��ȫ�W

- ����������+���탞�ݡ����́� ���䡱�YԴ���������䡱������������桱

- ��У��������������÷Ō��Y�˘˜�

- ���س��ģ������������и߿���Ʒ�|�A���Ј���ه

- ������+�Ļ�+���ա������뾳�� ����ο͕������z����������ȼ�Ї��Οᳱ

- �C�O��ͬ��V�����K���Z��؛���ڙ�ע��

- �S�������������Ј�Ҏ����

- 2025�����绥�W����{Ƥ���l��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2