-

2016���Ї�ȼ��늳��Ј��F��������lչڅ���A�y

2016/7/27 10:31:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ȼ��늳��nj����W��ͨ�^늻��W����ֱ���D�Q����ܵİl��b�á�ȼ��늳ز����^ȼ���^��ֱ����늻��W������ʽ��ȼ�ϣ����⡢��Ȼ��Ⱥ����������еĻ��W��ֱ���D������ܡ�ȼ��늳������_��ʽϵ�y��ͨ�^�ⲿ�o����������ȼ�ϿɌ��F���m�l늣��������D��Ч����ȼ��늳��nj����W��ͨ�^늻��W����ֱ���D�Q����ܵİl��b�á�ȼ��늳ز����^ȼ���^��ֱ����늻��W������ʽ��ȼ�ϣ����⡢��Ȼ��Ⱥ����������еĻ��W��ֱ���D������ܡ�ȼ��늳������_��ʽϵ�y��ͨ�^�ⲿ�o����������ȼ�ϿɌ��F���m�l늣��������D��Ч����40��60%��������F�������ȼ�ϵĿ������ʿɸ��_80%���ϡ�

һ���Ї�ȼ��늳��ИI�śr����

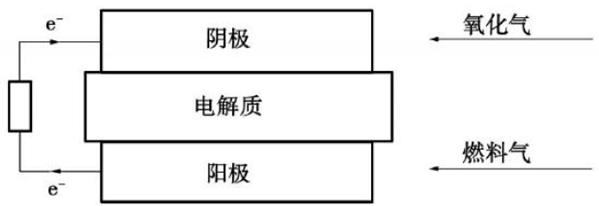

1��ȼ��늳���Ҫ��ꖘO��ꎘO��늽��|���ⲿ�·���IJ��ֽM�ɡ�늳ص�ꎡ�ꖃɘO�����ӂ��������������ã�ȼ�Ϛ���ꖘOͨ�룬�����ų�����ӽ����·������ꎘO�����c������Y�������x�ӡ��x����늈�������,ͨ�^늽��|�w�Ƶ�ꖘO��,�cȼ�Ϛⷴ��,���ɻ�·�a��������ڴ��^���У�ȼ��늳�����������늻��W�����Լ�����,�H�a��һ���ğ�������������Ҫ��ˮ���o�κ��к����w�ŷţ����������坍�h���Դ��

ȼ��늳�ͨ�^늻��W��ʽȡ������

2��ȼ��늳��m�����ڳɱ����w�e�Ȇ��}�����{���D��Ч�ʸߡ��h���Ѻá����B�m�����ȃ������ܵă����ڱ�yʽ�I�̶�ʽ�I��ͽ�ͨ�\ݔ���I��đ��ó��m��չ���AӋ�S�����g�������ɱ������У����Ì��ʬF���ٰlչ��

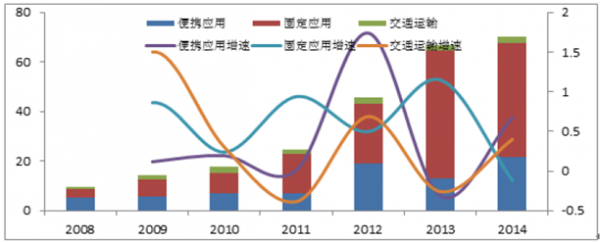

��ȫ��������������Դ���@ʾ��2014��ȫ��ȼ��늳س�؛�����^50000�M��ͬ�����L37%���N�۽��~�_��22�|��Ԫ��ͬ�����L��69.2%�����б�yʽ���̶�ʽ����ͨ�\ݔ�I����Ј����~�քe��31.1%��64.9%��4%���̶��Դ�Ј����~��Ȼ��ߡ�����ȼ��늳ؑ����Ј����c�������\ݔ�����I��ռ�Ȟ�74%������DZ�y�I���16%���̶��I��10%��

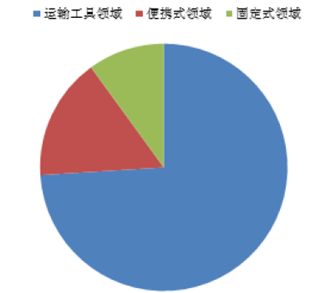

ȼ��늳ؑ����I��V��

��yʽ�O�䑪�ö���ָ�ڔ��a�aƷ�����C���Pӛ����X����ӡ�C�������C�����������ߺ���ߵ�����С���Ƅ��Դ���Լ��o���b��ϵ�y��APU�����o�˙C���I���Լ״�ȼ��늳�(DMFC)���|�ӽ��QĤ��PEM�����g�������̶�ʽ���Ï�UPS��С���ß���a�O��(CHP)�������Դ�b�õ�MW���IJ��W�l�վ�ȣ����м���CHP�ĸ�Ч�����Үa��ˮ�������n�ȇ��������LѸ�١����A�l��Oʩ���������д��͵İl�վ�ṩ��������յȇ����@����ij�؛�����������21%�����L���ձ���ʿ�����AӋ2025�����ȼ��늳�ϵ�y�Ј�Ҏģ�A�����_708�|Ԫ��

��ͨ�\ݔ���������ɞ�ȼ��늳ر��l����������ȼ��늳ز�܇�ڱ������L�^����٣�ȼ��늳س����ʰlչ����ǰȫ��ȼ��늳�늄�܇�ı���������ǧ�v���W�ޡ��������ձ��ȇ�������������֧��ȼ��늳�܇�Įa�аlչ���ձ���������Ӌ��2020�����ȼ��늳ر������_��4�f�_��2030��֮ǰ�_��80�f�_��Ӣ���AӋ2020��ȼ��늳�܇�N���_��1�f�v��

2008—2014��ȼ��늳س�؛������λ��ǧ����

�ձ���ʿ�����A�y��2025���ȫ��ȼ��늳�ϵ�y�Ј�����3281�|Ԫ��Ҏģ��ȼ��늳�܇���Ј�Ҏģ��������1842�|Ԫ���Є��b�����Ј�Ҏģ���_19.8�|Ԫ��

����ȼ��늳�܇�ǽ�ͨ�\ݔ�����I�����Ҫ����

���ȸ������I���Ј�ռ��

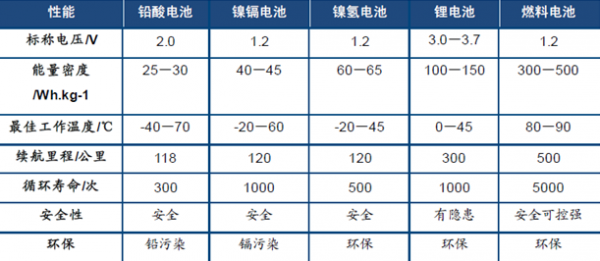

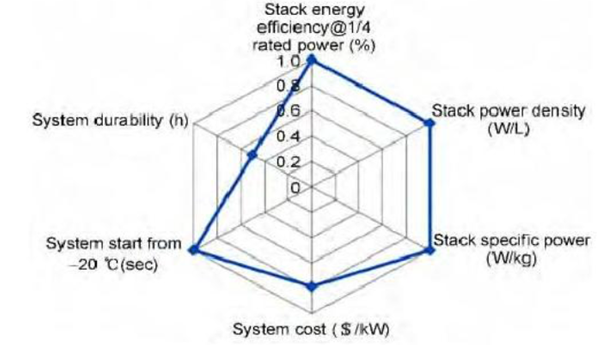

3������Դ��܇���õ�늳ذ����U�ᡢ�늳ء�ȼ��늳صȣ�����څ�������ׄ����늳أ�����x��늳ش��ڵ������ܶ�ƿ�iע���䲻�����ǽK�O�Դ���I�Ȍ����AӋ�����F䇡���Ԫ�����늳�2020������������_��150Wh/Kg��200Wh/Kg�������������������y��Ҳ�S֮���ӡ����֮�£�ȼ��늳ؼ�߸������ܶȣ���ȼ��늳������ܶȿ��_300~500wh/kg�����߹����ܶȣ������ɞ���һ�����ב��á�ȼ��늳ؑ{���_��ʽϵ�y�������ܶ���Ҫȡ�Q�ڃ��������������ܶ������Ŀ��g����ȼ��늳ظ߱������܃������S��Mirai ��PEMFCϵ�y�������ܶȳ��^350Wh/Kg���������ܶ��ѽ��_����2KW/Kg�������늳��mȻ�ܳ���һ���̶ȵĸ߱��ʿ��ٳ�늣�����늳ص�ѭ�h�����γ����Â������ҳ�늕r�L��30������ϣ����֮��ȼ��늳�܇ֻ��Ҫ3~5��犼�����ɼӚ䡣

ȼ��늳����ܱ��늳ظ���Խ���Ј�����ȸ�

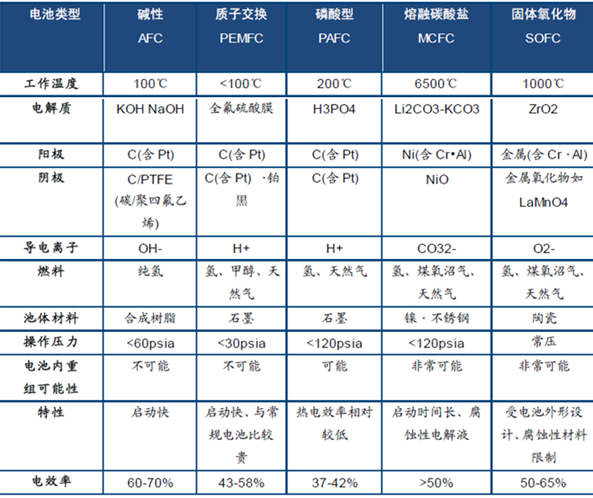

ȼ��늳����|�ӽ��QĤȼ��늳�(PEMFC)������ȼ��늳�(PAFC)���A��ȼ��늳�(AFC)�����w������ȼ��늳�(SOFC)������̼���}ȼ��늳�(MCFC)����ͣ������|�ӽ��QĤȼ��늳������������ѹ����ض�60��~100�棬��Ψһ���m��܇�v�ă��ù����h�����͜؆��ӿ��ұ���С�ͻ�ʹ�������������ȼ�C�ɞ���܇����Դ��ȼ��늳ء�

4�����n��ȼ��늳�܇�I��Įa�����M�I�����������ң��ձ�������Դ������ȼ��늳�܇������Ŀ�˵�2020��ȼ��늳���܇�_��500�f�v����2030��Ҫȫ���ռ�ȼ��늳���܇���S�����F����܇�����Ƴ����P܇�ͣ����ȼ��늳���܇�̘I��Ŀ�ˣ����AӋȫ��ȼ��늳���܇�͌���δ������ܼ������N�ۣ�ȼ��늳�܇�̘I�����_ʼ���Ƅӡ�

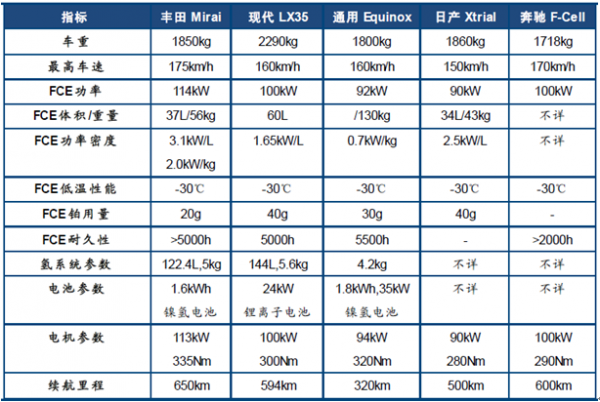

�S����2014��װl������ȼ��늳���܇Mirai����a��2016 ��U�����s2000 �v����2017 �ꌢ�U�����s3000 �v��Ӌ��2020 ��ԓȼ��늳�܇�N���_��1 �f�v��������2016��3�������_ʼ�������Clarityȼ����܇���ծa��܇��˾�����ѽ��аl��ʹ�������Ҵ�������Դ���o��ȼ��늳�܇����������L�m����̡�ͬ�r�ձ������̘I�����ף�2015���ѽ��O45���Ӛ�վ��Ͷ��ʹ�á��n�������M��ǧ�vȼ��늳���܇���a�A�Ρ���ֹ2015�꣬���Ƴ��˵�3��ȼ��늳�SUV�Ϳ�܇���F����ix35ȼ��늳�SUV���a��ǧ�v��SUV����100kWȼ��늳ء�24kW��x��늳غ�100kW늙C��70MPa�Ě�ƿ���ԃ�5.6kg��⣬NEDCѭ�h���r�m����588km���W�����ڼӿ��аl��Ӣ��Riversimple��ȼ����܇��Mȼ��֮������B�m���483���Ŀǰ��·�y���AӋ2018�����С�÷ِ��˹�Ƴ���GLCF-Cell��ȫ��������ʽȼ��늳ص�܇�ͣ����Ãɂ�̼�w�S����ޣ����d��ȼ���������^8�������m���������ͻ��500���

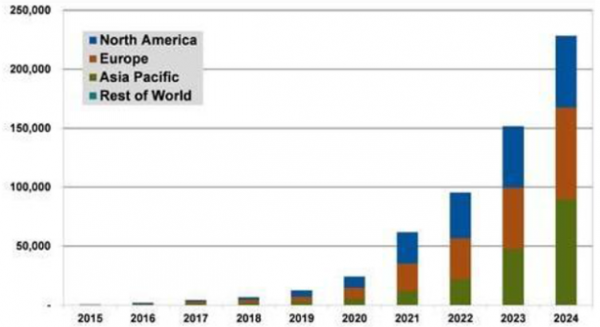

ȫ����Ҫȼ��늳���܇���܌���

Navigant Research�A�y��2021�꣬ȫ��ȼ��늳���܇��������ʿ���N�������^5�f�v����2024��ȫ��ȼ��늳�܇��Ҏģ���a�r�����N�����_��22.8�f�v���AӋ���Ј�Ҏģ���_��456�|Ԫ��

2015—2024��ȼ��늳���܇��������ʿ���N���A��

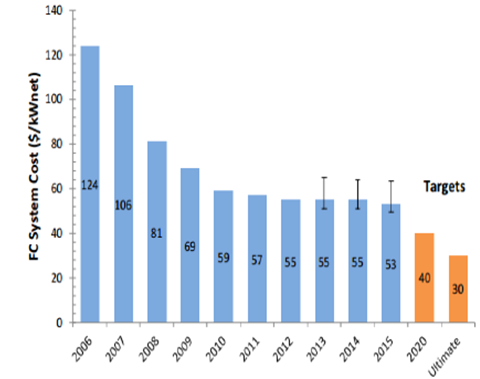

5������U.S.DrivePartnership�ƶ���“ȼ��늳ؼ��g·���D”���@ʾ��Ŀǰϵ�y���;��Ԟ�2500h������a50�f�_Ӌϵ�y�ɱ���49��Ԫ/kW��������Դ��Ŀ����ȼ��늳�ϵ�y�ijɱ��½���30��Ԫ/kW���_���̓�ȼ�C�ɱ�ͬ�ӵ�ˮƽ���ձ�NEDO�����@ʾ���������ܶȞ�4kW/m2�r�������a5�f�v��500�f�vȼ��늳���܇��ҎģЧ���£��ɱ�����167��Ԫ/kW�½���38��Ԫ/kW���C���҂��J��ȼ��늳صijɱ��ڮa�IҎģ���´��^����½��Ŀ��g��

ȼ��늳ص�Ŀ�ˠ�B

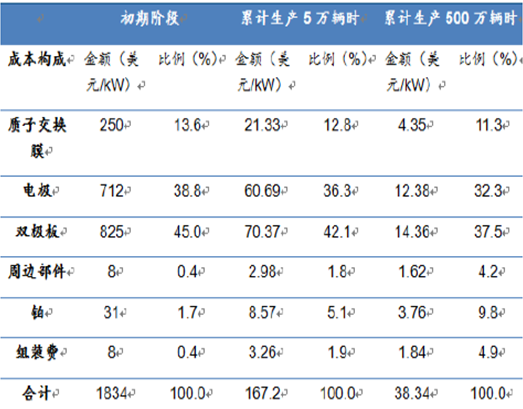

�|�ӽ��QĤ�������ǽ��ͳɱ����P�I���|�ӽ��QĤ���K������ǰl��늻��W�������P�I�ɷ֣��ɱ��s7�fԪ��ռȼ��늳�ϵ�y�ɱ�15%���ϣ�ͨ�^���|�ӽ��QĤ�������M���������������Ҏģ�����a��ȼ��늳صijɱ����ڴ���½����g��

������Դ���ijɱ�Ŀ�˞�30��Ԫ/kw

ҎģЧ��������늳سɱ�

�@ȡ���ķ����У������ƚ䡢̫����ƚ䡢���I�ƚ䡣�����ƚ��dz��س�������������ЙC�Uˮ���������������|�M��ø�����ƚ䣬�߂�lչǰ�����Բ����죬����õ��ǹ��I�ƚ䣬���I�ƚ�ɷ֞飺��Ȼ���������p�������ƚ䣬��̿��ʯ�ͽ���ú�ƚ䣬�״����ѽ��ƚ䣬ˮ늽��ƚ䡣

���I�ƚ䷽�����^

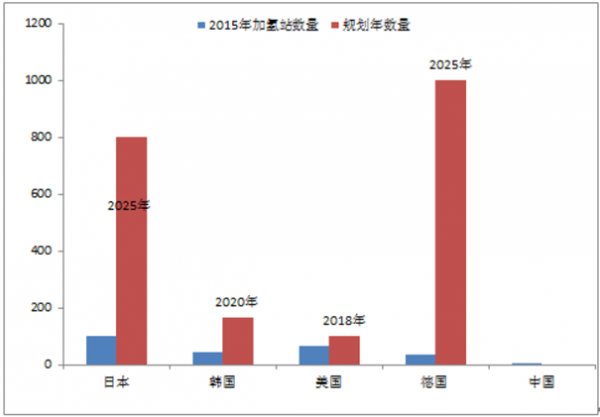

2015���ձ�����28���������Ї������½���Ŀ���ć��ң�����ǚW�ޣ�����19����ȫ������54���Ӛ�վ��ȫ��Ӛ�վ��������214�������\�I��ȫ�����Ӌ��2016������104���Ӛ�վ��Ŀǰ���O�Ӛ�վ�ijɱ��^�ߣ����O�Ӛ�վ�ijɱ�����Ӌ�AӋ��1200~1500�fԪ���҇��m�]�����_��Ҏ���������ծa200kg���ϵļӚ�վ�o��400�fԪ���a�N����Ҏ���h���������ձ�Ҏ��2025���_��800���Ӛ�վ���n��Ҏ��2020�꽨�O168���Ӛ�վ����Ҏ��2025���_��ǧ�����ϡ�

ȫ����Ҫ���ҼӚ�վ���OҎ��

�����Ї�ȼ��늳��ИI�lչڅ���A�y

1��������ʮ�������g��Ҫ���늳؞���ĵ�늄�܇�M���˴�Ҏģ�ķ��ֺ��Ƅӣ�ȼ��늳�Ŀǰ�İlչ����c���n�ȇ���ʮ������������ˌ�ȼ��늳ص��a�N�����a�N18�f������20�f~50�f�������m��2020�겻�M�����£�����늳�늄�܇���R��20%�����£��@ʾ���lչȼ��늳�܇�ěQ�ģ��ڡ��Ї�����2025�������_��֧��ȼ��늳���܇�lչ���Ƅ�����Ʒ�ƹ����c����Դ��܇�c���H���Mˮƽ��܉�İlչ���ԣ���������lչ�A�Σ���һ�����P�I�����㲿���������F���a�����ڶ���ȼ��늳غ�늶���܇����������������������Ҫ���F2020��ȼ��늳�܇���\��Ҏģ�U��1000 �v�\��Ҏģ����2025 ���ƚ䡢�Ӛ�������A�Oʩ�������ơ�

������߳��_��֧��ȼ����܇�lչ

�҇�2016������Դ��܇�a�N�˜�

2������늳ؿ�܇������܇�İlչ·����܇���a�N��߂佛������֧���̘I�������ĺ��ģ��҂����p��ȼ��늳�����܇�������ڲ����]�Ӛ�վ�ijɱ����龳�y��܇�vʹ�óɱ�����ȼ��늳�܇�ٹ������Ě��s4kg��ʹ�óɱ���150~200Ԫ֮�g���ӣ��S���ƚ�a�IҎģ�������������ɱ��AӋ������½���ȼ��늳�܇�����Ԍ��@���a�N��ُ�õĽ����Ԍ��ȣ��ڄ���ϵ�yƥ���ϣ������ȼ��늳�ϵ�y����һ����100 kW��200 kW��������ȼ��늳ؿ�܇���ƥ��С���ʵ�ȼ��늳�ϵ�y��������50 kW�����M���ڳ��й��r�����ɱ���������ʽ���p��ȼ��늳�����܇������ͨ�^����ȼ��늳�30kW���늳�30kWh�����O���a���a1:1���龳�£��y��ȼ��늳�܇�a�N��ăr��H��15.4�f���ѱȂ��yȼ��܇��Ⱦ߂佛���ԣ����]�������늳�܇20%�����£��҂��J��ȼ��늳�����܇���ʳ���������څ�ݡ�

������ȼ��늳س��п�܇ȼ��늳���

�۳��a�N���҇�ȼ��늳�����܇�r��

3��ȼ��늳س���܇��3~5����̎�Ј������A�Ρ��S��ȼ��늳���܇Mirai���ձ����ۃr��700�f��Ԫ���ң��a�N��ăr���35�fԪ����ţ��AӋ2020�������½�40%���ϣ�����������Դ�����I܇ȼ�ϳɱ��Ĺ�Ӌ���AӋ��2020�꣬�������a��20�f�v�ėl���£�ȼ��늳��I܇�ɱ�������3�f��Ԫ���_���Ј��ƏV�ij̶ȡ�

���ȸ��a�N�����£�����܇���AӋ������ԇˮ�������ϵ�����܇����܇�ȡ�������܇2013���аl��ȼ��늳�늄�����܇��2014�����a��5�v�ڶ���12�ך�ȼ��늳�늄ӿ�܇���Ŀ���ʾ���Ŀ����a�I����Ŀǰ�ѳ����W�x���W�R�ɚ�ȼ��늳�܇���a���أ��γɸ��h���������a�I朣��˴θ���W�x���@100�vBJ6852�͚�ȼ��늳�늄ӿ�܇ӆ�Σ�ȫ��������������ӆ�Σ����m�������Ӽ��ӿ��Ї���ȼ��늳�늄ӿ�܇�a�I���M�̡���ͨ2016��Ҳ�Ƴ�������ȼ��늳ؿ�܇FCEVG2����ȼ�ϼ�ע�r�g�H��10 ��犣��yԇ���r���m����̳��^600 ����ɱ����F�˴���½�����܇늄�ͨ�^�����ô�Loop Energyȼ��늳ع�˾��ȼ��늳ؼ��g�_�l��ȼ��늳غ�����ϵ�y�������������_�l��ȼ��늳�������܇��

����W�xȼ��늳ؿ�܇

ȼ��늳��I܇�ɱ�������½�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2