-

2016���Ї�(gu��)̼�w�S�Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/7/27 10:31:46����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї�(gu��)̼�w�S�Ј�(ch��ng)�F(xi��n)�����Ŀǰ��(gu��)��(n��i)��С̼�w�S���a(ch��n)��I(y��)��40 �ң�2010 ��2014 �����g���҇�(gu��)̼�w�S�a(ch��n)��6445 ������15000 �������L(zh��ng)��2 ����������L(zh��ng)23.5%���a(ch��n)����1500 ������3700 �������L(zh��ng)��2.5 �������������һ���Ї�(gu��)̼�w�S�Ј�(ch��ng)�F(xi��n)�����

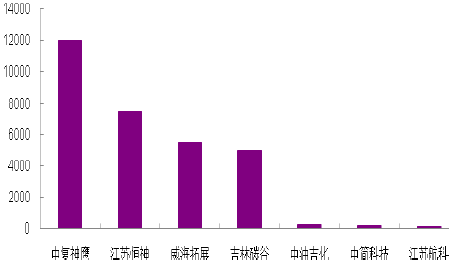

����Ŀǰ��(gu��)��(n��i)��С̼�w�S���a(ch��n)��I(y��)��40 �ң�2010 ��2014 �����g���҇�(gu��)̼�w�S�a(ch��n)��6445 ������15000 �������L(zh��ng)��2 ����������L(zh��ng)23.5%���a(ch��n)����1500 ������3700 �������L(zh��ng)��2.5 ����������L(zh��ng)25.3%��Ŀǰ�҇�(gu��)���a(ch��n)��̼�w�Sȫ����С�z��������12K ռ�ȳ��^(gu��)��90%���҇�(gu��)��̼�w�S�a(ch��n)����Ҫ������ɽ�|�����K�ͼ��֡�

��(gu��)��(n��i)��I(y��)̼�w�Sԭ�z�a(ch��n)�ܣ�����

��(gu��)��(n��i)��I(y��)̼�w�S�a(ch��n)�ܣ�����

�����چξ��a(ch��n)�ܷ��棬�͇�(gu��)�H���^��(gu��)��(n��i)��̎�����λ�á���(gu��)�H���Ćξ��a(ch��n)�ܞ�2700 �����҇�(gu��)���M(j��n)���a(ch��n)���ξ������H��1000 ����ֻ�LJ�(gu��)�H�a(ch��n)�ܵ�37%���mȻĿǰ��(gu��)�a(ch��n)�b��Ćξ����a(ch��n)����Ҳ�����_(d��)��1000 �����������M(j��n)�НMؓ(f��)�����a(ch��n)�������Ҏ(gu��)ģЧ���Ϻ͇�(gu��)�H��(j��ng)��(zh��ng)��ț](m��i)�Ѓ�(y��u)��(sh��)��

��(gu��)��(n��i)�͇�(gu��)�H�ξ��a(ch��n)�܌�(du��)�ȣ�����

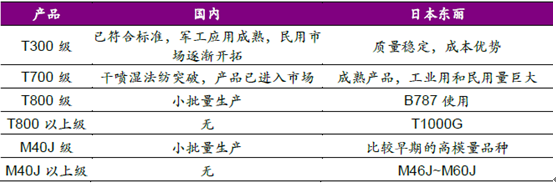

�����Įa(ch��n)Ʒ�ρ�(l��i)������(gu��)��(n��i)��T300 ϵ�л��������_(d��)����(gu��)�Hˮƽ��܊����(y��ng)���I(l��ng)���^����죬�����Ј�(ch��ng)��u�_�ء�T700 ��(j��)������̼�w�Sͻ���˸ɇ���ˇ�� �a(ch��n)�I(y��)�����a(ch��n)����(y��ng)���ӿ졣T800 ��(j��)̼�w�S�ѽ�(j��ng)С����ԇ�a(ch��n)����߀��δ��ȫ��(sh��)�F(xi��n)�a(ch��n)�I(y��)����MJ ϵ�и�����̼�w�S�ѽ�(j��ng)ͻ���P(gu��n)�I�Ƃ似�g(sh��)��

��(gu��)��(n��i)�c�ձ��|��̼�w�S�a(ch��n)Ʒϵ�Ќ�(du��)��

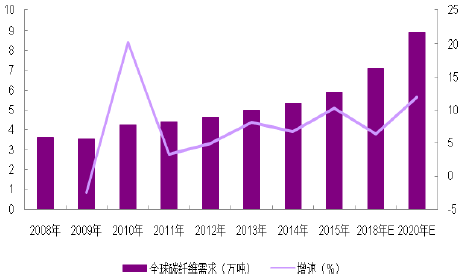

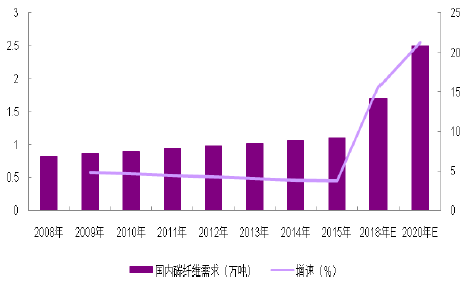

���������(l��i)��̼�w�S�����˿������L(zh��ng)��2015 ��ȫ��̼�w�S�����6�f(w��n)���� �A(y��)Ӌ(j��)��2020 �꣬���_(d��)��9�f(w��n)������(gu��)��(n��i)̼�w�S�l(f��)չѸ�٣�2015 �������_(d��)��1.1�f(w��n)�����A(y��)Ӌ(j��)��2020 �����������_(d��)��2.5�f(w��n)������������L(zh��ng)��Ҫ��(l��i)����������܇�������Լ��L(f��ng)��I(l��ng)�������(d��ng)��δ��(l��i)����r(sh��)�g��(n��i)���҂����֘�(l��)�^�B(t��i)�ȣ� ̼�w�S�Ј�(ch��ng)�����m(x��)�ɞ�Ͷ�Y���c(di��n)��

ȫ��̼�w�S����������L(zh��ng)

��(gu��)��(n��i)̼�w�S����ӭ��(l��i)�������L(zh��ng)

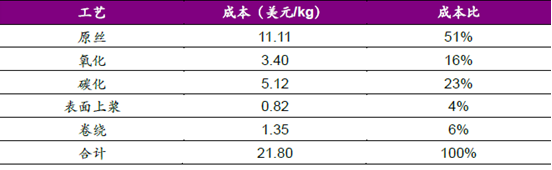

����Ŀǰ��̼�w�S�Ĺ�ˇ���g(sh��)�ڲ��֮a(ch��n)Ʒ���ѽ�(j��ng)���^���죬1 ����̼�w�S�ɱ������21.80 ��Ԫ���ҡ���ց�(l��i)����ԭ�z����ijɱ�ռ����ߣ�ռ���˿��ɱ���51%��������ĕr(sh��)���L(zh��ng)������Ҫ�ߜص��A(y��)����̎�������ԇ�(gu��)�H�ϵĵͳɱ����a(ch��n)·����Ҫ��ᘌ�(du��)�@�ɴ��I(l��ng)���ȡ��ʩ��

̼�w�S�ɱ��ֽ�

�����҇�(gu��)��(w��n)�����a(ch��n)һ��(g��)��(j��)�e��̼�w�S��ԓ��(j��)�e��̼�w�S�r(ji��)��ͻس��F(xi��n)���^���@���½�������T300 ��(j��)ϵ�Юa(ch��n)Ʒ��2010 ���24�f(w��n)Ԫ/���½���2012 ���12�f(w��n)Ԫ/������һ���棬̼�w�S��ԭ���ϱ�ϩ����S�r(ji��)������c(di��n)21500 Ԫ/���½���Ŀǰ��9200 Ԫ/�����mȻ�a(ch��n)Ʒ�r(ji��)����½��������҇�(gu��)����̼�w�S��(y��ng)����I(y��)�İl(f��)չ�����s��(du��)�҇�(gu��)̼�w�S���a(ch��n)�S������˾�ijɱ��������S��̼�w�S�Ƃ似�g(sh��)��������죬�a(ch��n)Ʒ�r(ji��)���½���څ��(sh��)߀���^�m(x��)����ˇ�(gu��)��(n��i)��I(y��)Ҫ����χ�(gu��)�H�I(l��ng)�ȵIJ���������ڳɱ����������㹦��

��ϩ����S�r(ji��)��څ��(sh��)���µ���Ԫ/����

̼�w�S��ͬ�a(ch��n)Ʒ�r(ji��)��

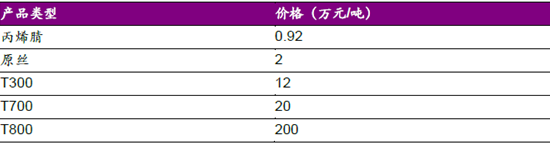

������Ŀǰ����r��(l��i)�����Ї�(gu��)��T300 ��(j��)̼�w�S�a(ch��n)Ʒ�ѽ�(j��ng)�_(d��)�����f(w��n)����(j��)�e��T700 ��(j��)�a(ch��n)Ʒ�_(d��)��2000~3000 ����T800 ��(j��)�a(ch��n)Ʒ�Įa(ch��n)���ڰه���(j��)���ң���Ń����ه����S���Џ�(f��)����ǧ����(j��)T800 ̼�w�S���a(ch��n)��Ͷ�a(ch��n)���Ї�(gu��)��T800 ��(j��)�a(ch��n)Ʒ��Ҳ�_(d��)����ǧ����(j��)�Įa(ch��n)�ܡ�

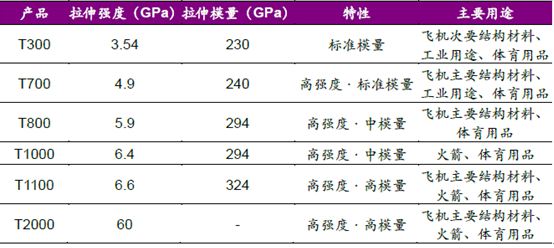

�����ձ�һֱ̎��̼�w�S�I(l��ng)����I(l��ng)�ȵ�λ��2014 ���_�l(f��)��T1100G �a(ch��n)Ʒ�����^�ڴ�ǰ�ѱ��V����(y��ng)�õ�T1000G��T800S �ȬF(xi��n)��̼�w�S������ȵ������̼�w�S�����ܡ���ǰ���ձ��|��¶�����о�T2000 ��(j��)�e̼�w�S����(qi��ng)�ȿ����_(d��)��60GPa����T1000 ��(j��)̼�w�S��(qi��ng)�ȵ�ʮ����T2000 ̼�w�S�ھۺ��^(gu��)���в��m�����l(f��)��������ݗ�����l(f��)�ۺϣ����Ա����s�|(zh��)�ē��룬���@һ�c(di��n)��(gu��)��(n��i)���](m��i)�������о����ձ��|��Ŀǰ�܌�̼�w�SCV ֵ������0.1�����҂���(gu��)��(n��i)̼�w�S��CV ֵ��5 ���ң��h(yu��n)�h(yu��n)�s���ϖ|��̼�w�S�ķ�(w��n)��ˮƽ�����δ��(l��i)̼�w�S�a(ch��n)Ʒ�ķ�(w��n)���ԡ��߶˻����҇�(gu��)�İl(f��)չ����

̼�w�S��ͬ�a(ch��n)Ʒ���ܼ���;��(du��)��

����������܇�p��������δ��(l��i)�Ј�(ch��ng)����

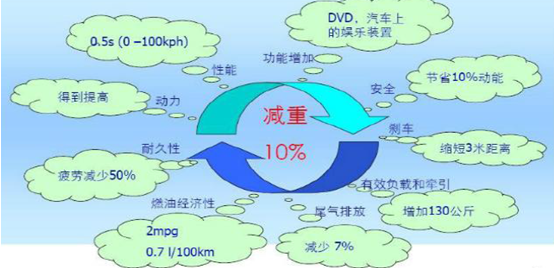

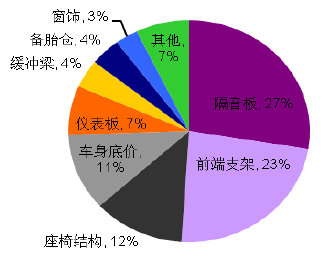

����܇��̼�w�S��(f��)�ϲ��Ͽ�������܇����(d��ng)�S����ɡ���(g��u)�ܺ̈́x܇Ƭ���Ƽ���Ŀǰ��F���ϼsռ܇�w������3/4�������܇��䓲IJ���ȫ����̼�w�S��(f��)�ϲ����ÓQ��܇�w�����ɜp�p300kg��ȼ��Ч�����36%��������̼�ŷ��������p17%��

܇��̼�w�S��(f��)�ϲ��ϵđ�(y��ng)���I(l��ng)��

������܇�p�����nj�(sh��)�F(xi��n)��(ji��)�ܜp�ţ������a(ch��n)Ʒ��(j��ng)��(zh��ng)������Ҫ;�����S������Դ��܇���ռ��Լ�δ��(l��i)ȼ��늳�܇�ij��F(xi��n)���µ���Դϵ�y(t��ng)����(l��i)��܇���������������ӡ��Լ�늄�(d��ng)��܇늳�ϵ�y(t��ng)������ ��ͨ늳�ϵ�y(t��ng)����������܇����250~400KG����ˣ���܇�p�����l(f��)չ�Ǵ��(sh��)��څ��δ��(l��i)��܇���쌦(du��)��̼�w�S�đ�(y��ng)��Ҳ��Խ��(l��i)Խ�ձ顣

��܇�p������δ��(l��i)�l(f��)չڅ��(sh��)

�����b��̼�w�Sʹ�Î���(l��i)�ľ�������������(gu��)�������܇�S�̼����c̼�w�S����(y��ng)�̾o�ܺ������Lԇ��̼�w�S��CFRP��������y(t��ng)��䓡��X���ϣ������܇�p�������D(zhu��n)�͡�

��(gu��)�����C(j��)�S�c̼�w�S����(y��ng)�̺����F(xi��n)��

��������Ŀǰ̼�w�S��(f��)�ϲ��ϳɱ��^�ߣ�������Ҫʹ����피�(j��)��܇�c���A��܇�Ј�(ch��ng)���S���S���Ƴ���ȫ̼�w�S��(f��)�ϲ��ϸ��w�ĸ���܇�����編�����Ƴ���LaFerrari���m������Aventador�����r(sh��)��918 spyder�����ӵ������ȣ���ʹ��100%ȫ̼�w�S��(f��)�ϲ��ϰ����������O��Ĝp�p��܇���|(zh��)�������������^�����ϸ����|(zh��)�С�

�����ڌ��R��܇������ʮ��N�㲿��ʹ����̼�w�S��(f��)�ϲ��ϣ�CFRP�������и����塢ǰ��֧�ܺ����νY(ji��)��(g��u)��CFRP ��(y��ng)��ռ����ߡ�δ��(l��i)�S�����R�����¿�܇�͵��Ƴ���CFRP ��ռ��Ҳ���M(j��n)һ����ߡ�

CFRP �ڌ��R��܇�㲿���đ�(y��ng)�ñ���

�����������պ����δ��(l��i)̼�w�S���c(di��n)��(y��ng)���I(l��ng)��

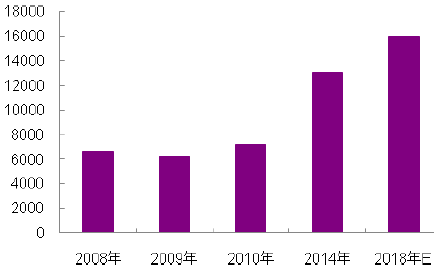

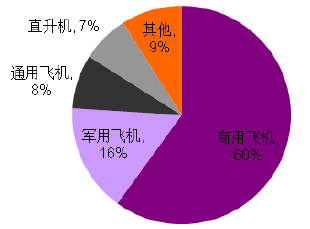

����2014 �꺽�պ����Ј�(ch��ng)����̼�w�S�ڔ�(sh��)��ռ��29%�� ���ǿ��Ј�(ch��ng)���~ռ����48%���f(shu��)��ԓ�I(l��ng)��ʹ�õĶ��Ǹ߃r(ji��)ֵ��̼�w�S��2014 �꺽�պ����I(l��ng)���̼�w�S�������_(d��)��1.3�f(w��n)�����A(y��)Ӌ(j��)��2018 �ꌢ�_(d��)��1.6�f(w��n)�������У������w�C(j��)����Ҫ�������I(l��ng)��ռ�ȼs��60%��

���պ����I(l��ng)��̼�w�S�������������L(zh��ng)������

�����w�C(j��)�sռ̼�w�S�����Ј�(ch��ng)��60%

�������� 1970 ����̼�w�S��(f��)�ϲ��Ͼ��_ʼ��(y��ng)����A300 �ϣ���Ҫ��(y��ng)���������ֺ����_(d��)�ֵȵط������������S���C(j��)�͵����ӣ��w�C(j��)���쌦(du��)�����M(j��n)��(f��)�ϲ��ϵ�����ҲԽ��(l��i)Խ��Ŀǰ̼�w�S��(f��)�ϲ����ڲ���787 �͙C(j��)�_(d��)��ȫ�C(j��)�Y(ji��)��(g��u)�|(zh��)���ȵ�50%�����п�܇A350 �͙C(j��)Ҳ�_(d��)����ȫ�C(j��)�C(j��)��(g��u)�|(zh��)���ȵ�40%��

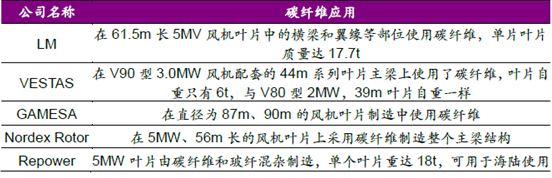

�����ġ��L(f��ng)�C(j��)�~Ƭ����̼�w�S��(y��ng)�õ���Ҫ��(ch��ng)��

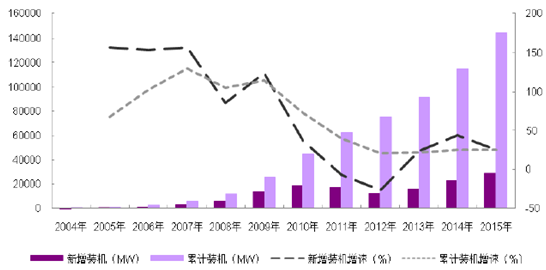

����̼�w�S�c���y(t��ng)�����L(f��ng)�C(j��)�~Ƭ�IJ����w�S��ȣ������p�p30%����(qi��ng)�ȴ�40%�� ģ�����3 ��8 ������Ŀǰ�����L(f��ng)�C(j��)�~Ƭ�İl(f��)չ����2015 ���Ї�(gu��)��ϼ������L(f��ng)늿��b�C(j��)�����_(d��)��29GW��ͬ�����L(zh��ng)��25%��

�Ї�(gu��)��������Ӌ(j��)�L(f��ng)��b�C(j��)����������

�����L(f��ng)�C(j��)�MҲ���������ͻ��l(f��)չ���L(f��ng)�C(j��)�~ƬԽ��(l��i)Խ�L(zh��ng)������Խ��(l��i)Խ�������n��(gu��)�Ϸ������˾�c�����ع�2013 �꽨�O(sh��)���L(f��ng)늽M�����L(zh��ng)���L(f��ng)�C(j��)ֱ���_(d��)��171.2 �ף���(g��)�~Ƭ�L(zh��ng)���_(d��)��83.5 �ס��@��(du��)�~Ƭ���ϵď�(qi��ng)�Ⱥ̈́������˸��ߵ�Ҫ���L(f��ng)�C(j��)�~Ƭʹ��̼�w�S����?zh��n)��y(t��ng)�IJ����w�S�����L(f��ng)���~Ƭ����������~Ƭ���ȵ�ͬ�r(sh��)�����~Ƭ�|(zh��)��,������L(f��ng)�C(j��)��ݔ�����ʡ�����̼�w�S�~Ƭ�Ŀ�ƣ�����ܸ���(y��u)Խ,���팧(d��o)늵�����Ҳ�ܱ����~Ƭ��������ĸ��g���ד���̼�w�S����Ŀǰ�����L(f��ng)�C(j��)�~Ƭ�İl(f��)չ����

�����ڇ�(gu��)�⣬�ܶ��~Ƭ����S���Ѳ���̼�w�S���������L(f��ng)�C(j��)�~Ƭ������̼�w�S�r(ji��)��Ȳ����w�S���F��Ŀǰ��(gu��)��̼�w�S��Ҫ�ǺͲ��w���ʹ�ã�̼�w�Sֻ���~Ƭ�ЙM����ǰ��߅�ؼ��(y��)�����������(y��ng)�á���(gu��)��(n��i)����ͨ�|̩��08 ��8 ��ʹ��̼�w�S���������~Ƭ�������a(ch��n)̎��(gu��)��(n��i)��һƪ2 �����L(f��ng)���l(f��)늙C(j��)�~Ƭ�����a(b��)���҇�(gu��)�L(f��ng)��ИI(y��)��һ�(xi��ng)��ȱ��

�����S���l(f��)늆ΙC(j��)���ʵ�����Ҫ���~Ƭ�L(zh��ng)�Ȳ������ӣ�̼�w�S���~Ƭ�Ќ�����Խ��(l��i)Խ��Ҫ�Ľ�ɫ��δ��(l��i)�S��̼�w�S�r(ji��)����½��������L(f��ng)���l(f��)��ό��õ�����đ�(y��ng)�á�

��(gu��)��ܶ��~Ƭ������ʹ��̼�w�S���������L(f��ng)�C(j��)�~Ƭ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)̼�w�S�Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2