-

2016��7���Ї�ֲ��ʳ�����Ј�������ּ������΄ݺ���

2016/8/5 11:05:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ֲ�����Ǐ�ֲ��N�ӡ����⼰����������ȡ���õ�֬��֬������֬������ͻ��϶��ɵ���Ȼ�߷��ӻ�����V���ֲ�����Ȼ���С�һ�� �Ї�ʳ��ֲ�����Ј�������ֺ�����������Ї�ʳ��ֲ�������M�����ڿ����ϱ��ք������L��څ�ݣ�ʳ��ֲ�����ИI���w��Ҳ����ֲ�����Ǐ�ֲ��N�ӡ����⼰����������ȡ���õ�֬��֬������֬������ͻ��϶��ɵ���Ȼ�߷��ӻ�����V���ֲ�����Ȼ���С�

����һ�� �Ї�ʳ��ֲ�����Ј�������ֺ���

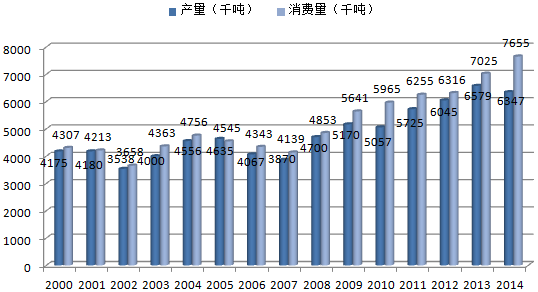

������������Ї�ʳ��ֲ�������M�����ڿ����ϱ��ք������L��څ�ݣ�ʳ��ֲ�����ИI���w��Ҳȡ�����^��lչ��2011�꣬�Ї�ʳ��ֲ���ͮa���_��4331.9�f����ͬ�����L19.6%�����^���M���_��4976.7�f����ͬ�����L8.3%���I�I�����_��7350.6�|Ԫ��ͬ�����L27.9%��

�����S��ԭ��ϡȱ���ɱ�������������S���������ķ��������ƮaƷ�r���Ї�ʳ��ֲ�����ИIë���ʃH�S����7.9%-9.1%֮�g���ɱ����������^������I���R̝�p�������]��Σ�U�����ڮa�I��Г���ԭ���σ��ݡ�Ʒ���������ݵ���I�t�^��������2011���溣����мZ���F���������FС���bʳ�����Ј�ռ���ʷքe�_��50%��15%��8%���Ї�ʳ��ֲ�����ИI�ʬF���^������֡�

��������ֲ��ʳ�������΄ݷ���

����2015/16����Ї�ʳ��ֲ���ͮa��2559�f������������{�p53�f�������У������ͮa����577�f������������{�p115�f������Ҫԭ�����L�������Ͳ����Ͳ����R������ȡ�����^Ч�����½���Ӱ��r��Nֲ�e�O�ԣ��ټ������L�P�I�ڲ��ֵ^���ܝn��Ӱ푣��AӋ���Ͳ˜p�a20%���ҡ�

2000-2014���Ї����������a���M��r����

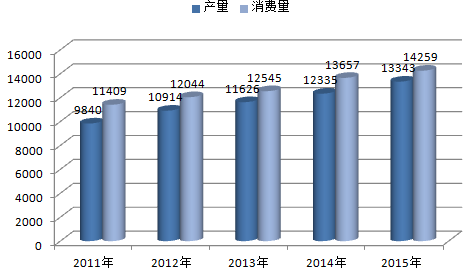

�����ܴ��M������Ӱ푣�2015/16����Ї����ͮa�����_��1482�f������������{��81�f��;���ڻ�����e�p�٣���Ӌ2015/16����Ї������ͮa����300�f������������{�p3�f��;�܃�������ͽ��r���uӰ푣�2015/16����Ї�ʳ��ֲ�����M�����{�p��557�f����������Ȝp��57�f��;���˿����L�Ą������M����Ӱ푣�2015/16����Ї�ʳ��ֲ�������M���{����3117�f���������������37�f����

2011-2015���Ї��������a�c���M��r����λ��ǧ����

���������A�y��2016/17����Ї����Ͳ˷Nֲ��e�Ԍ��ʜp��څ�ݣ���������e�ڷNֲ�Y���{���ͱ��^Ч�������¿��ܕ����ӣ����M���Ԍ����ָ�λ���Ї�ʳ��ֲ���Ϳ��a���AӋ��2538�f����������Ȝp��21�f����

�������У����ͮa���AӋ��1515�f������������{��33�f���������ͮa���AӋ��525�f������������{�p52�f���������ͮa���AӋ��308�f������������{��8�f����ͬ�r��2016/17��ȣ��Ї���������ͽ��r���u���������^�m���У���������ʳ��ֲ�����M������ʳ��ֲ�����M�����AӋ��527�f������������{�p30�f����2016/17��ȣ��Ї�ʳ��ֲ�������M���Ԍ����˿ڄ������L�����¾���������3138�f������������{��21�f����

�����܇����Ͳ��Ѻ�ʳ��ֲ���͜p�aӰ푣�2016/17��ȣ��Ї����a�����̓r��^�g�AӋ��ÿ��6000-6500Ԫ���������{��100Ԫ���ҡ�

�Ї�ʳ��ֲ������ƽ���

2014/152015/162016/172016/17�f����10000 tons�����a26122559NA2538����14011482NA1515������692577NA525������303300NA308�M��614557NA527�ؙ���407360NA340������7382NA75����7760NA58�������M30803117NA3138������M20172041NA2055�r�����M10641076NA1082����1412NA11�Y��׃��131-13NA-84Ԫ/����yuan per ton�����ȶ��� ���S�r5500-59005600-6300NA5700-6400�ؙ��͵��ۃr4300-55004300-5800NA4400-6000���Ȳ����� ���S�r6000-65005900-6400NA6000-6500���Ȼ����� ���S�r13400-1460014000-15500NA14400-15400���͵��ۃr5400-59005500-6200NA5600-6400����עጣ�1.ʳ��ֲ�����Ј���Ȟ鮔��10��������9�¡�2.�ؙ��ͽyӋ�в������ؙ�Ӳ֬��3.���a���͡������ͺͻ����̓r��քe���ļ����͡��ļ������ͺ�һ�������̓r���ؙ��̓r���24���ؙ��͵��ۃr��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ݷ���+�������ߡ��x���]݆�a�I��lչ ��ͧ�����γɞ�����e���x��

- ǰ11�����L���ÿ���Ӌ�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��

- ���ӿ콨�O��������Ӱ������Ї���ɫ�����Q�ۡ�

- �뾳��ѩ���Aӆ������L

- ��������2024����W�؇�49.5�f�� ͬ�����L19.1%

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �~�r�����߄ݻ��ȓP����

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �Ї����A�������HՓ�����Ϻ��e��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2