-

2016���Ї����W���U�ИI�F��������lչڅ���A�y

2016/8/5 11:06:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

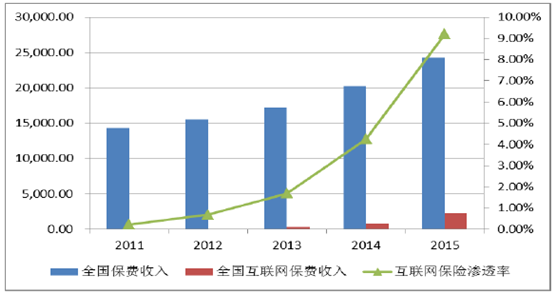

������ʾ��һ���Ї����W���U�ИI�F������Ї����W���U�d����2011��ĩ���S�����ӭ���˱��lʽ�lչ�����g���MҎģ���L69����2015��ȫ�껥�W���U���M������_2234�|Ԫ����ȫ�������M�����НB���_��9.2%��2011-2015���Ї����W���U����һ���Ї����W���U�ИI�F�����

�����Ї����W���U�d����2011��ĩ���S�����ӭ���˱��lʽ�lչ�����g���MҎģ���L69����2015��ȫ�껥�W���U���M������_2234�|Ԫ����ȫ�������M�����НB���_��9.2%��

2011-2015���Ї����W���U���M���뼰�B��

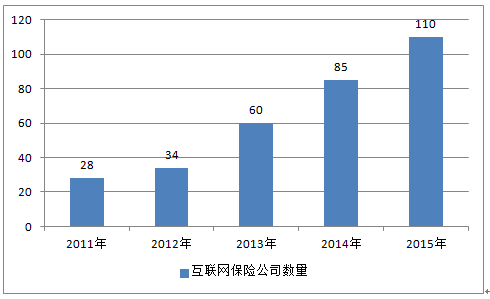

�������W���U������Ѹ�����L������2016��3�£������W���U���յ��Ñ��ѳ��^3.3�|��ͬ�����L42.5%��Խ��Խ��Ă��y���U��˾�_ʼ���ٲ��ֻ��W���U��2015���Ї����I���W�I�յı��U��˾�����_��110�ң���2011���4����ռ���U��˾��������2011���23%����74%��

2011-2015�꽛�I���W���U��˾����

�����ˉ۱��U���棬��ֹ2015��ף�����61�҉��U��˾�_չ���W���U�I�գ��^2014�������9�ң�ռ�����U���T��˾������80%������44�ҹ�˾ͨ�^�Խ��ھ��̳ǣ��پW�����I��54�ҹ�˾�c����������̄�ƽ�_�M�к�����ͬ�r���ùپW�͵����������Ĺ���37�ҹ�˾���ĘI�սY�����������U��˾ռ���^�ߵ���Ͷ�B�U���f���U����헺�Ӌռ�Ƚӽ�88%�� ؔ�a���U���棬����2016��2�£�����52��ؔ�U��˾�_չ���W�I�գ�2015�껥�W܇�U���M����315�|Ԫ��ռ���Wؔ�U���M�����93%��

���������Ї����W���U�lչڅ��

����1���ı��U�˿������U“��ʮ�l”Ŀ�˞��Ї����U�I2020���AӋ�_��5�f�|�����룬���U���5%�����U�ܶ�3500Ԫ/�ˡ����������U�����ȫ���������DZ��U�ИI�ă���Ҫ��2015��ȫ�껥�W���U���M������_2234�|Ԫ����ȫ�������M�����НB���_��9.2%���@һ����߀����������

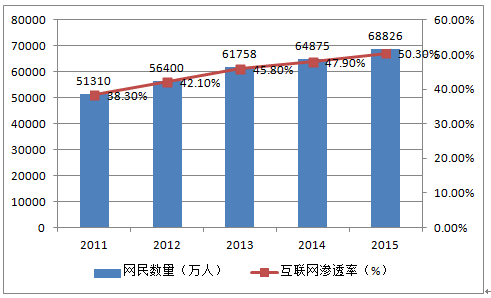

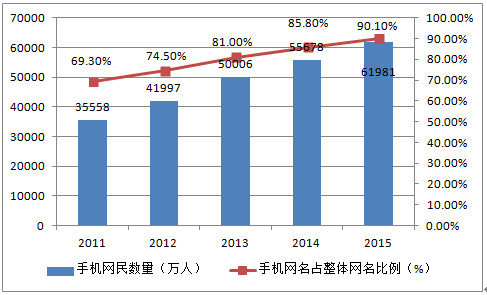

��������2015��12�£��Ї��W��Ҏģ�_6.88�|�����W�ռ����_��50.3%���딵�Ї����ѽ��뻥�W��ͬ�r�W����ϾW�O���������ƄӶ˼��У��֙C�ɞ����ӾW��Ҏģ���L����Ҫ���ء�����2015��12�£��҇��֙C�W��Ҏģ�_6.20�|����90.1%�ľW��ͨ�^�֙C�ϾW�����W�˿ڵĔU��黥�W���U�ṩ���Ј����A���҇�δ��3-5��ͨ�^���Wُ�I���U�����M�ߌ��_��82%���Ƅӻ��W�Ñ����L�ǻ��W�˿����L��������Ҳ�黥�W���U�İlչ�ṩ�˸�����g��

2011-2015 ���Ї��W���������W�B��

2011 -2015 ���Ї��֙C�W������ռ���W��������

����2�����W�r���������������W���^ͨ�^�����ƽ�_�ѽ�������������������аٶȡ�����Ͱ͡��vӍ���һ��W��˾���������Q������ǰ�壬��������������׃�F�C�������W����������������뻥�W���܉�Ѹ�ٌ��F����׃�F��Fintech���ڴ�����Ӌ�㡢�˹����ܡ��^�K朵�һϵ�м��g���£�ȫ�摪����֧�����㡢���J���Y��ؔ�������������y�С����U�����Y��Ƚ����I���ǽ��ژIδ������څ�ݣ�Ҳ�ǻ��W���^�đ��Բ�����

������һ���Ӵ���ֱ���c���U��˾���������������ṩ���N���գ����ݻ��a����˾���L��Ѹ��׃�F�������ڶ����Ӵ��Dž��c���l���U�н�C�������c���U�a�I朣��S���������գ�������ע���н���գ��������Ӵ��Dž��c���l���U��˾��ȡ�ñ��U���գ����Ͼ����P�fͬ�����Ă��Ӵ��Dž��c���l�����I���W���U��˾��ȡ��ϡȱ���W���U���գ����ܕr������Ѹ����ȫ���_չ�I�ա����⣬���W��˾߀����ͨ�^Ͷ�Y���W���U�Ƽ�������I�@�Ä��������L�c��

����3��2015�껥�W���U���M�����_��1465.6�|Ԫ��ͬ�ȴ���315%����������ؔ���Uռ��83%���ϡ����y���U���^���I���죬��֧�C����Oȫ�棬���L�ډ��U�I�՞������lչ���W�I�Մ������㣬�������_�lƽ�_��������С���U��˾��֧�C����O���ޣ���Ͷ���YԴ���ޣ���Ҫ�������W�U����������ƽ�_���С���U��Ҫ����������ؔ��U�����������MҎģ���@�õͳɱ����Y���ߡ��L�ډ��U�aƷ�r�ߡ��l����s�����m�r�g�L�������Ҫ�I�N�ˆT�����ӠI�N�͜�ͨ��ጣ��y���m�����W���������y���U��˾�ڸ߃rֵ���L�ډ��U�aƷ������Ȼ�н^�����ݣ��䏊��Ĵ����������y�������

����4��2015�껥�Wؔ�U���M�����_��768.4�|Ԫ��ͬ�����L52%����������܇���Uռ��93%���ϡ�܇�U�ǘ˜ʻ��̶���ߡ��ռ�����V��ؔ�U�aƷ֮һ���c���W�������ϣ���Ȼ�ɞ鱣�Mؕ�I����Ҫ��Դ�����⣬���Wؔ�U���I�շ���δ�����кܶ�ֵ���Pע�����c��

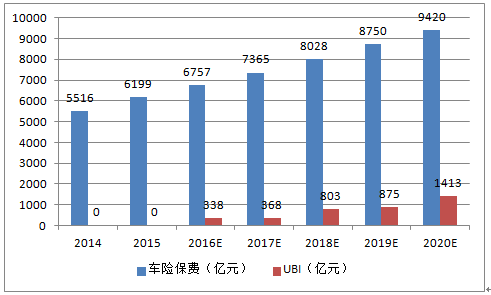

����5��2015��6�£��̘I܇�U�l���M�ʹ����ƶȸĸ�ԇ�c�ں�������ɽ�|���V�����ؑc����������u��6���^ȫ����ء��S���M����ȫ�������ƏV���M���γ��½�څ�ݣ����U��˾���Rӯ����խ����̝�p���L�U���������r�����ҡ�UBI�����Ñ��������܉�ƌW���r���^�ֿ͑��������L�U������������ӯ���������A�y��2020�꣬����܇�U�Ј�Ҏģ�s��9420�|Ԫ����܇�U�M���Ј�����ȫ���_��ͬ�r���S��܇�W50%����܇�B���A�ڣ����ع�ӋUBI�ĝB����2020������_��10%-15%��UBI���U���R��1400�|Ԫ���Ј����g��

�Ї�UBI�Ј��A�y���|Ԫ��

����6�����W���U��Ҫ�Ђ��y�˜ʻ����U�͈������U���܇�U�������U�������U�����M����Ϥ�ı��U������y�˜ʻ����U���������U��ָ�����ض������ı��U����Ƕ������̽��ס�֧���~�����ھ����еȾ��w�Ĉ����еı��U���ɴ��Q�����S���ڂ��y���U�I��ā����F�^�����U�N���o�˻��W���U�o�F��������g�� ��̽����п��ܮa����؛�������Ɠp����Ʒ�|���Ȇ��}�����DZ����ھ�����؛�\�M�U�������Ɠp�U���\����������߀���~����ȫ�U��֧����ȫ�U���֙C��Ļ�����U�ȡ�������Ƭ�������Ļ��W���U׃�����ӣ������̡��M�ʵ͡����g�������ߣ����y�γɽ��IҎģ�����m�����黥�W����׃�F��һ�N;����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- ȡů��늮a�N������������ʢ ���֮aƷ�ӳ����F��I���ĸ����������@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY��

- �����ꡱ��Ԫ�����P�I�~������ȸߝq �������M�Ј��˔�������Ч�����@

- �I�B�������������|�������ӻ����o ���îa�I�S����lչ���C

- ��������ȫ�����M�����p�ߡ��I�����C�ϸĸ�ԇ�c���O����

- ���a�r��S�ָ�λ��ʎ

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ���ȡ�����Mչ

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I����ͬ�����L14%

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2