-

2016���Ї�֧���ИI�Ј��F��lչڅ���A�y

2016/8/19 11:10:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

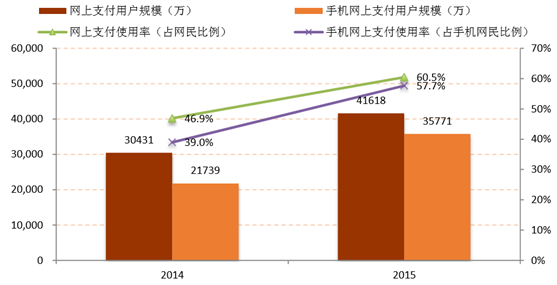

������ʾ�����S����֧�������Ķ�Ԫ�����ƄӾW��֧����һ���̶� ���ѽ�ȡ�������X�������S�a��NFC ���֙C֧�����g�a���ľ�����ԣ��������ճ� ����֧����ʽ�M���˷��츲��׃�2015 ���֙C�W��֧���Ñ�Ҏģ�_�� 3.58 �|�����L�ʞ� 64.5%���������S����֧�������Ķ�Ԫ�����ƄӾW��֧����һ���̶� ���ѽ�ȡ�������X�������S�a��NFC ���֙C֧�����g�a���ľ�����ԣ��������ճ� ����֧����ʽ�M���˷��츲��׃�2015 ���֙C�W��֧���Ñ�Ҏģ�_�� 3.58 �|�����L�ʞ� 64.5%�������w�W��֧���Ј��Ñ�Ҏģ���L�ٶȵ� 1.8 �����W���֙C�W��֧����ʹ�ñ� ���� 39.0%������ 57.7%�����^����Ҳ������2015 �� 2 ������������Ƅ�֧��Ҏģ�� �γ��^ PC ��֧�����S������u����

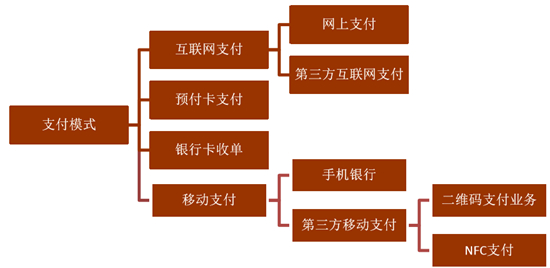

֧��ģʽ���

2014-2015 ��W��֧�����֙C�W��֧���Ñ�Ҏģ��ʹ����

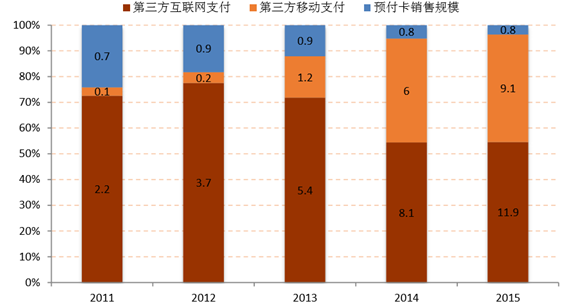

������֧�����Ƅ�֧��ռ��Ѹ������

��һ���y�п��ՆΣ�

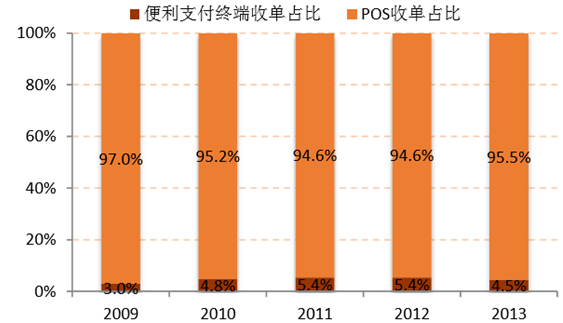

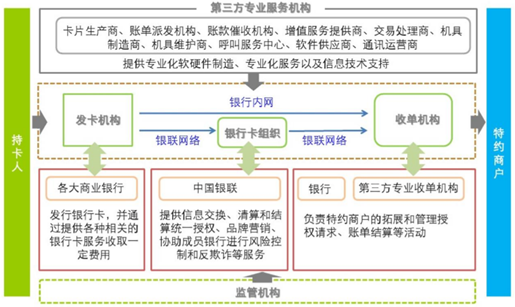

�y�п����҇�����ʹ����V���ķǬF��֧�����ߣ��y�п��ՆΘI�����ՆΙC���c�ؼs�� ����ӆ�y�п�����f�h�����ؼs�̑����s�������y�п����c�ֿ����_�ɽ����ؼs �̑��ṩ�����Y��Y����յ��О顣�y�п��Նΰ��������Նκ;����ՆɷN�������� �μ��W�j�ՆΣ��������Նθ��������K�˵IJ�ͬ�֞� POS �ՆΡ�����֧���Նεȣ��� �� POS �Ն�ռ�����Ј����~����^ 95%��

�����ՆΘI���Ј�Ҏģ

�������y�п��Ն�Ҏģռ��

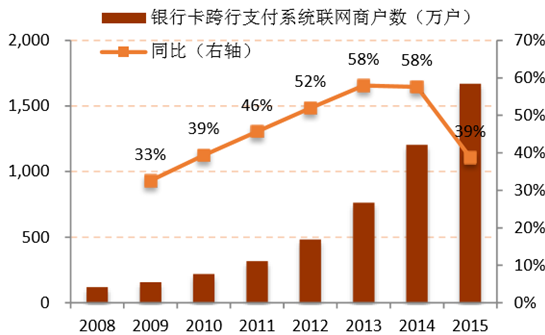

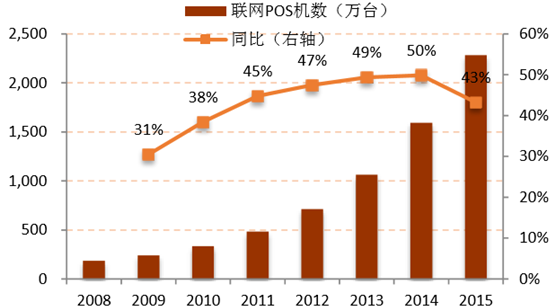

������҇��W POS �C�����W�� �������m������ 50%���ҵďͺ����٣����� 2016 �� 3 ��ĩ���y�п�����֧��ϵ�y�W �̑����_�� 1700 �f�����W POS �C���_�� 2354 �f�_���AӋ 2016 ��ĩ�W POS �C ���������ӵ� 3000 �f�_��

�y�п�����֧��ϵ�y�W�̑���

�W POS �C����

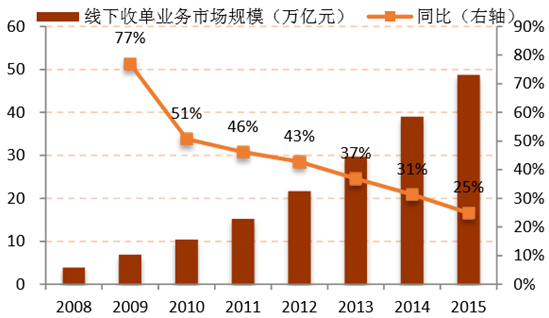

�ھ���֧���Ј����Ї��y����Ն��Ј�ʮ���꣬�� POS �C�Ն��Ј�ռ���˽^���ĉŔ��λ��һ�� �棬����������C����ȡˢ�����н������m�M�� 10%����һ����ͨ�^�عɹ�˾�y�� ���_չ�ՆΘI�գ���ȡˢ���������m�M�е� 20%�����̘I�y����ĵ������ՆΙC���У� �y���µ��y�̄��Ј����~���

�����Նήa�I�

���������W֧����

1���W���y��

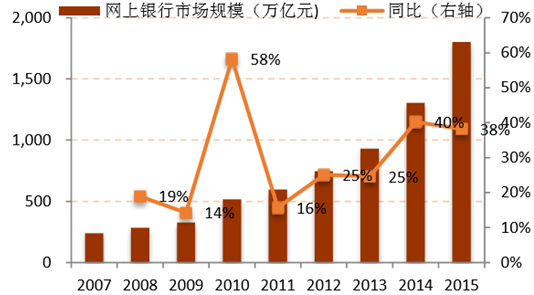

�W���y�����y�е���Ҫ���֧����ʽ�� Ҳ�ǎN����֧����ʽ�н���Ҏģ����һ����2015 ��W���y��֧��Ҏģ���^ 1800 �f�|��ռ���W֧��Ҏģ�� 99%���Ї������J�C�������°l���ġ�2015 �Ї�����y���{���桷�@ʾ��2015��ȫ����I�W�y�Ñ�������73%�����˾W�y���Ñ��������^40%��

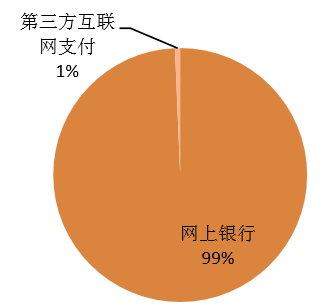

�W���y���Ј�Ҏģ

�W���y��ռ�����W֧���Ĵ��^

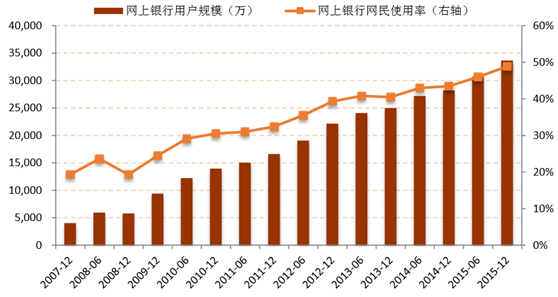

�Ї��W���y���Ñ�Ҏģ�;W�yʹ����

2�����������W֧��

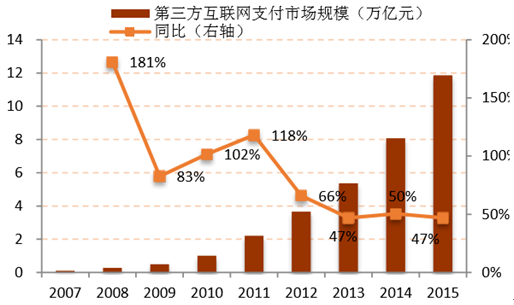

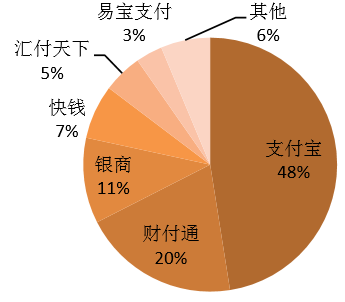

���� �����W֧����ָ�Ե�����֧���C�����\�I���w��ͨ�^����X���ԾW�P֧�����J�C֧�� ��;�����y���~����������~���M��֧���ķ�ʽ���ڵ��������W֧���Ј����~ռ���У� ֧���������b�b�I�ȣ�ռ 47.6%��ؔ��ͨ�S�ӵڶ���ռ 20.1%���y�̄�ռ 11.1%�� ����������

���������W֧���Ј�Ҏģ

���������W֧���Ј����~

�������Ƅ�֧����

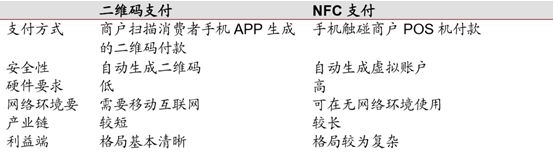

�Ƅ�֧����ָͨ�^�Ƅ��\�I���ṩ�ľW�j�l��֧��ָ���M��֧���ķ�ʽ����Ҫ�����Ñ�ͨ�^ �l�Ͷ��Ż�ͨ�^�ƄӽK�˵�䛾W�jʹ���y�еȵ�֧�����գ�2������֧����ָ�Ñ����� �����x�o��ͨӍ���g��NFC ���g�����{���t�⼼�g���Ķ����Ƅӌ��� POS �C���̼ң��� �����ꡢ�̈����������M�ЬF��ˢ�����M���������S�a֧����NFC ֧���ȡ�������� �S���Ƅ�ͨ�ż��g�ĸ��ٰlչ�����ܽK�˵IJ����ռ��Լ����� IC ���ďV�����ã��Ƅ� ֧����u�ɞ����֧���lչ���·���

1���֙C�y��

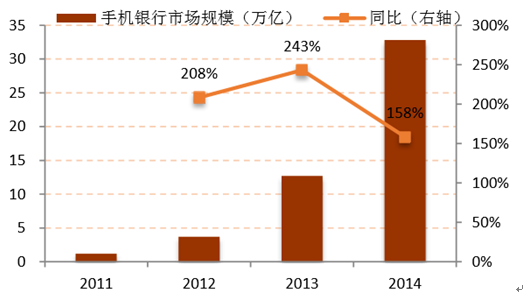

�S������������֙C�ďV�����ã��֙C�y�н�����Ѹ�����ӣ�2014 ���֙C�y�н���Ҏģ���_ 32.8 �f�|Ԫ��ͬ�����L 157%�������h���ھW���y�С����S �̘I�y�Ќ����ƄӶ˲��ֵļӿ죬�ƏV���ȳ��m������������M���������߲����Ƴ��� �Mһ�����M���֙C�y�н���Ҏģ�Ŀ���������

�֙C�y���Ј�Ҏģ

�Ƅ�֧���Ј����~

2���������Ƅ�֧��

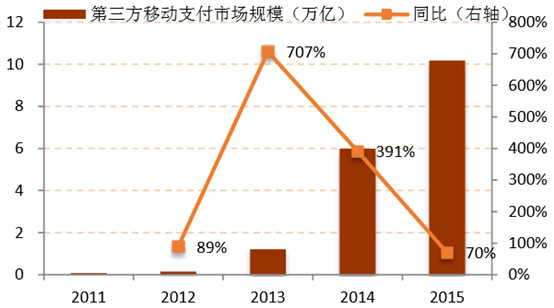

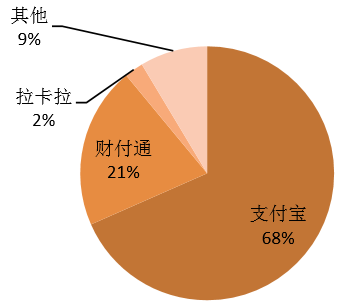

�������Ƅ�֧����̎�ڿ��ٱ��l�ڣ�2015 ��������Ƅ�֧���Ј�Ҏģ���_�� 10 �f�|�� Ŀǰ�Ј����~ռ���У�֧����������һ��ռ�� 68%��ؔ��ͨռ�� 21%�������Ϸ��~ ռ�Ƚ� 90%���O��Ϸ����Ј���Ŀǰ�Զ��S�a��NFC ֧��������֧��ģʽ��������� ��֧������ȫ�������Ġ�B�����߂��y֧����ʽ��

�������Ƅ�֧���Ј�Ҏģ

�������Ƅ�֧���Ј����~

���S�a֧���c NFC ֧�����c���^

���ģ��A������

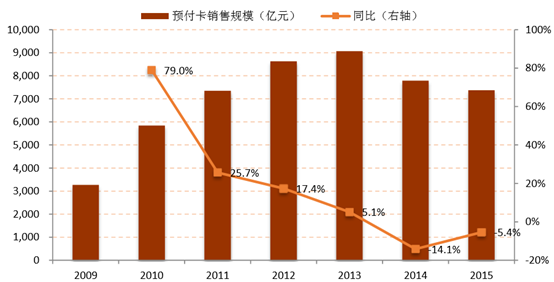

�A�����ֽЃ�ֵ�������M�����e�ֿ��ȣ�ָ�ɰl�ЙC���l�еģ������̘I���I�I��ʹ �õĂ����{�C�����w���F��ُ��ȯ�����M�����A�������l���˲�ͬ�Ʉ��֞����;�A�� ���͆���;�A�����ɴ�e��1������;�A������ָ�Ɍ��I�l���C���l�У��ɿ編��ʹ �õ��A�����N����Y������ͨ�����A OK ���ȣ������̈��������ꡢ���^�ȶ����� �s�͑�̎ʹ�ã�2������;�A�������̘I��I�l�У�ֻ���ڱ���I��ͬһƷ���B�i�̘I ��Iُ�I��Ʒ�����գ����ÿ編��ʹ�õ��A�����N���Ҙ���������ʢ�������ݿ��ȣ�ֻ�چ��̼һ��˙C��������ʹ�á�2011 ��֮ǰ���A����������I���� �c�YƷ�İlչģʽһֱ���������ٰlչ���� 2012 ����ܵ����Ҏ���ͷ������ߵ�Ӱ 푣����ˆT�^���l�����[�Ը�����ȡ����ʹ���A�����Ј�ή�s���@����ֵ��ע����ǣ� 2015 ����y�Fُ�Ј�Ҏģ߀���»������A�����Ă����Ј��s䛵����۵ĘI����ͬ���� �L���^ 100%���A�������M�������Ј��D���ѳɞ��µķ����څ�ݡ�

�Ї����ۘI�A�����N��Ҏģ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �a����ጷ� ��懃r������m̽���M��

- �҇�5G��վ�����_475.8�f��

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2