-

2016���Ї���Ȼ��a(ch��n)�������M(f��i)�����r���߄ݼ��Ј������A(y��)�y

2016/9/2 10:35:39����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

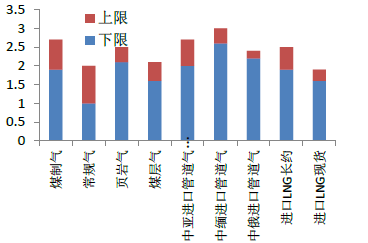

������ʾ��“ʮ����”���g���A(y��)Ӌ(j��)�҇���Ȼ�����M(f��i)����1920�|�����L��2800�|�����������9.2%��ͬ�ڣ�����(n��i)��Ȼ���(y��ng)���������L�s�ܵ��M(j��n)�ښ��LNG�M(j��n)�ڽ���վ���������_(d��)��3700�|������Ȼ���Ј��S���^ʣ�ĸ�֡�2015-202����“ʮ����”���g���A(y��)Ӌ(j��)�҇���Ȼ�����M(f��i)����1920�|�����L��2800�|�����������9.2%��ͬ�ڣ�����(n��i)��Ȼ���(y��ng)���������L�s�ܵ��M(j��n)�ښ��LNG�M(j��n)�ڽ���վ���������_(d��)��3700�|������Ȼ���Ј��S���^ʣ�ĸ�֡�2015-2020�꣬ȫ��LNG�Ј��^ʣ���Ҳ�ό����m(x��)���e��2019�������LNG�������ό��������ӣ�ȫ��LNG�Q(m��o)���rģʽ���l(f��)���ش��D(zhu��n)׃���A(y��)Ӌ(j��)�쿿��Ȼ��r���LNG�F(xi��n)؛�Ј��r�S����4-5��Ԫ/MMBtu���x���r������������(n��i)�Ј��ăr��s1.6-2.0Ԫ/�����ס�ͬ�ڣ�����(n��i)��Ȼ���M(j��n)�ڹܵ���ɱ���1.8-2.7Ԫ/�����ף��M(j��n)��LNG�L�s����(y��ng)�r���A(y��)Ӌ(j��)����2.0-2.7Ԫ/�������g�\(y��n)�С����a(ch��n)��Ҏ(gu��)��_(d��)�Ж|���Ј��Ĺ���ɱ�1.0-2.0Ԫ/�����M(j��n)��LNG�F(xi��n)؛�r���и�����(y��u)�ݡ�

��ͬ��Ȼ���Դ����ɱ���λ��Ԫ/������

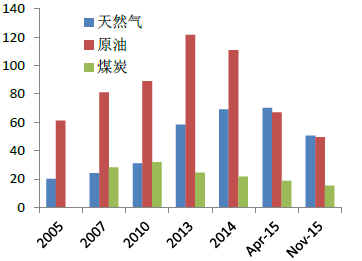

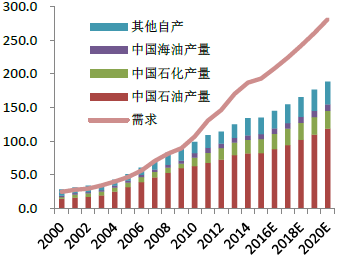

�Ї���Ȼ����A(y��)�چ�λ��ʮ�|������

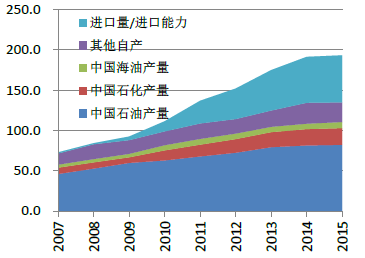

����һ���Ї���Ȼ��a(ch��n)�������M(f��i)������

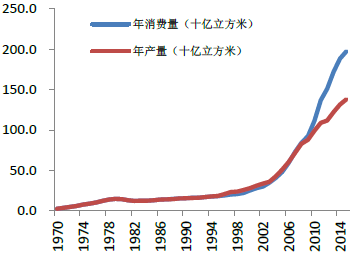

�����ڹ���(y��ng)���Ӻ̓r���(q��)���£�2000-2013�꣬�Ї���Ȼ���Ј�ӭ���l(f��)չ���S��r����ȫ����Ȼ�����M(f��i)��������ٸ��_(d��)16.1%��2014���ԁ����ܽ�(j��ng)��(j��)�ž�����r�߸ߡ�����ƫů�������Դ���ٰl(f��)չ�ȶ�����Ӱ푣��Ї���Ȼ���������ټ����½���2014�����ٴ������8.6%��2015���M(j��n)һ������4%���ҡ�

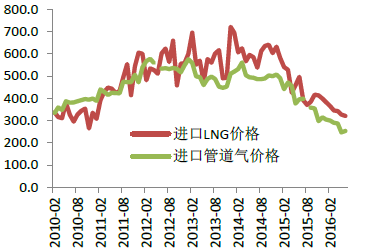

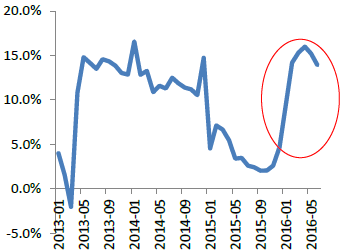

����2013��7��-2015��10�£��S����Ȼ��r��ĸ������ߵ��䌍(sh��)���Ї���Ȼ������Tվ�r��ƽ���ϝq36%��ͬ�ڣ�������ԭ�ͬF(xi��n)؛���ػʍu�ۄ���ĩú��Q5500���r��քe�½���55%��33%������λ��ֵ�r��Ӌ(j��)�㣬2015��11�³����Ї���Ȼ��r������cȼ���ͺ�LPG�r���ƽ����ú̿�r���3�����ϣ�2015��11��20�գ��Ǿ����Ú�����Tվ�r�����{(di��o)0.7Ԫ/�����ף�������25%���ص�2011��ăr��ˮƽ���@������������Ȼ��ĸ�������������څ��(y��n)�ص��YԴ�^ʣ���}��

1970-2014���Ї���Ȼ��a(ch��n)�������M(f��i)��

����(n��i)��Ȼ�����M(f��i)������

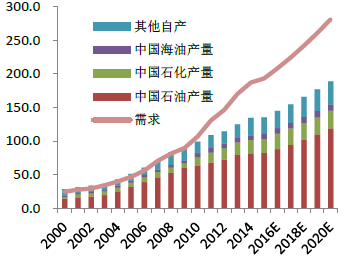

�����l(f��)��ί2012��ӡ�l(f��)�ġ���Ȼ��l(f��)չ“ʮ����”Ҏ(gu��)�����A(y��)�y��2015���Ї���Ȼ�������2300�|�����ף��l(f��)��ί������ί�l(f��)���ġ���Դ�ИI(y��)�ӏ�(qi��ng)�����Ⱦ���ι���������Ҫ��2015���Ї���Ȼ���(y��ng)�����_(d��)��2500�|�����ס�����2015��ĩ������(n��i)��Ȼ���(y��ng)�������^2800�|�����ף����]ú�ƚ��b�ü��g(sh��)�����죬��(sh��)�H����(y��ng)����Ҳ���^2700�|�����ס�

����(n��i)��Ȼ���(y��ng)�Y(ji��)��(g��u) ��λ��ʮ�|������

����(n��i)��Ȼ���(y��ng)�����Y(ji��)��(g��u)������2015 ��ף�

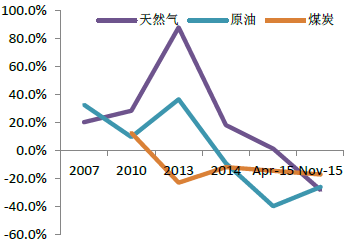

�Ї���Ȼ��r���c�����Դ�r��q��������

2010-2016���҇��M(j��n)����Ȼ��r���߄�

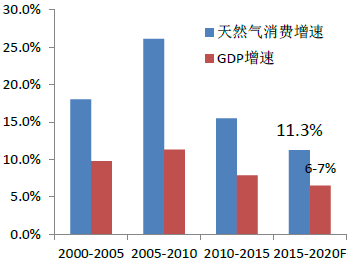

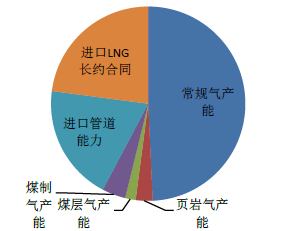

��������(n��i)��Ȼ���Ј��^ʣ����ό��S�֡�2015��11��20�գ��Ї��Ǿ����Ú�����Tվ�r�����{(di��o)������������Ȼ��ăr������������څ��(y��n)�ص��YԴ�^ʣ���}������(j��)�Ї�ʯ�ͽ�(j��ng)��(j��)�о�Ժ�A(y��)Ӌ(j��)����2020�꣬����(n��i)��Ȼ�����M(f��i)�����_(d��)��3000�|�����ף��������11.3%���҂�֔(j��n)���A(y��)Ӌ(j��)��2020��ȫ����Ȼ�����M(f��i)�_(d��)��2800�|�����������9.2%��

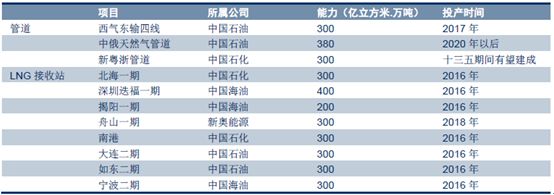

����“ʮ����”���g������(n��i)��Ȼ���M(j��n)���������ٽ��O(sh��)������2015��ף�����(n��i)�ܵ���Ȼ���M(j��n)������540�|�����ף�LNG����վ���������_(d��)���s525�|�����ס�“ʮ����”���g���S��퓎r��a(ch��n)�ܵĽ��O(sh��)���M(j��n)�������^�m(x��)��������2020�꣬�҂��A(y��)Ӌ(j��)����(n��i)��Ȼ���(y��ng)���������_(d��)���s3700�|�����ף��^ʣ��־S�֡�

�Ї���Ȼ��r���c�����Դ�ȃr

2015 ��r�����{(di��o)����Ȼ�����M(f��i)�����л֏�(f��)

����(n��i)��Ȼ�❓����������(y��ng)����

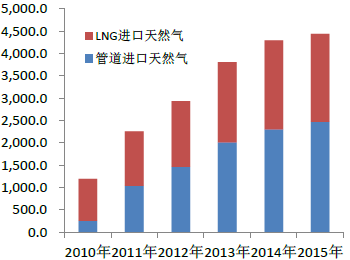

2010-2015�����(n��i)��Ȼ���M(j��n)���� ��λ���f��

�Ї���Ȼ����A(y��)�� ��λ��ʮ�|������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�(y��n)

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎��(du��)�齨�O(sh��)����ָ��(d��o)ί�T������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ(j��)��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���Ȼ��a(ch��n)�������M(f��i)�����r���߄ݼ��Ј������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2