-

2016�ϰ���ճ�z�ИI�Ј�����F��°���Ͷ�Y���Է���

2016/9/7 10:45:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

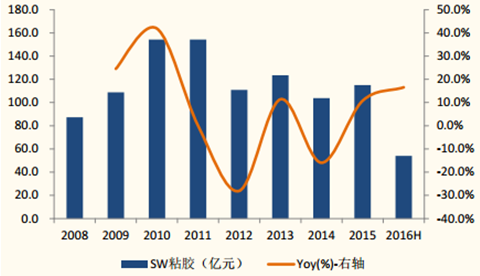

������ʾ��ճ�z�ИI�ϰ���S�ָ߾���ȣ��ИI�������� 2015 ��ȫ���ؓ�Ġ�r�´��Ť̝���aƷ�r����m�ϝq���e���M�� 2016 �� 7 �·��ԁ�r���½�������¸ߣ��Ķ�������Iӯ������Ч������ճ�z�ИI����ˮƽ�S�ַ������L ճ�z�ИI�����ϰ������������ճ�z�ИI�ϰ���S�ָ߾���ȣ��ИI�������� 2015 ��ȫ���ؓ�Ġ�r�´��Ť̝���aƷ�r����m�ϝq���e���M�� 2016 �� 7 �·��ԁ�r���½�������¸ߣ��Ķ�������Iӯ������Ч������

ճ�z�ИI����ˮƽ�S�ַ������L

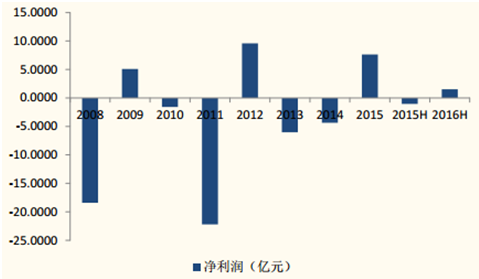

ճ�z�ИI�����ϰ��������ͬ��Ť̝

����������ȫ�yӋ��Ŀǰ�½��^�M�������Ŀ�_ 1500-2000 �f�V�� ԓ�Ŀ���@�����M����Ŀǰ�½�����ճ�z�a�ܡ� 2016 �꣬���΅^������ �b�a�I�̶��Y�aͶ�YĿ�˞� 455 �|Ԫ��

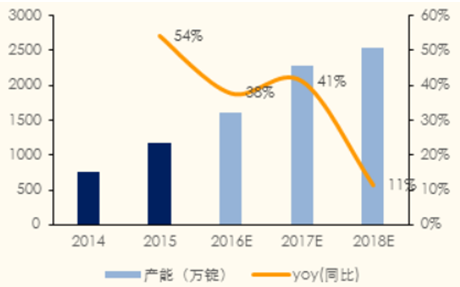

2015-2018 ���½������a����r

�����½�ճ�z������������������a��̎�ڱ�����B��2016 ���L�ʸ��_ 68%�� ������ȫ�yӋ��2015 ����ȼ��a�ܼs 1.12 �|�V���½��a�ܳ��^ 10%�� 2016 ����½��aռ�Ȍ��_ 16%���ҡ�

�AӋ 2016 ��-2018 ���½������a�ܿ������L

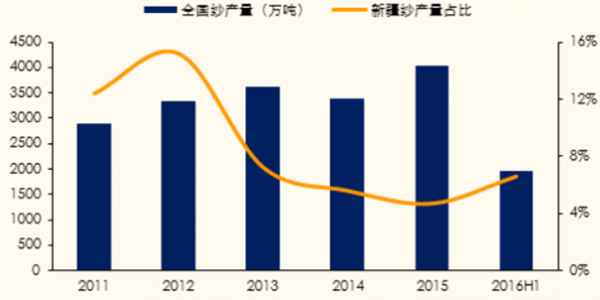

����Ժ 2015 ��l����������ָ��

�������ȼ��a��������Ŀǰ��Ҫ��ɽ�|�����ϡ����K��������ʡ�������½��a ��ռ���^�ͣ��H�Զ��� 1%���S���½��a�ܱ�����2016 ���ϰ����½��a�� 43 �f������ռȫ�� 2.2%���S���®a��Ͷ�a���ٶ�����Ͷ�a�a���_���� 2016 ��ȫ���½��������a�����^ 160 �f����

������½����a���ʬF���Dڅ��

�����½������a������ 2016 ��ճ�z���� 12 �f����2016 ���ϰ��꣬���ȼ��a�� 1971 �f����ճ�z���w���^���M�� 155 �f����

���������r�����형���������ճ�z���w����Ҫ���Σ�1 ��ӭ�� 1400 Ԫ/ �����ȵ��ϝq������ 7 ���ϝq�� 500 Ԫ/�����҂��J����������ԭ��

������1��2015 ���������{�����֮aƷ�ij����˶��ʣ����а������ּ���Ʒ�� �b����Ҫ�Ǽ���Ʒ��������˶�����˶����� 17%���Ķ���ʹ�������b ������һ�����ơ�

������2��ճ�z���w��r�����ijɱ��Ƅӡ�

������3������ŵij��m�Hֵ�����A�ڡ�2015 �� 8 �� 11 �գ�����ń��vʷ��� ���ս����Hֵ 1.9%�����S���Hֵڅ�ݡ�

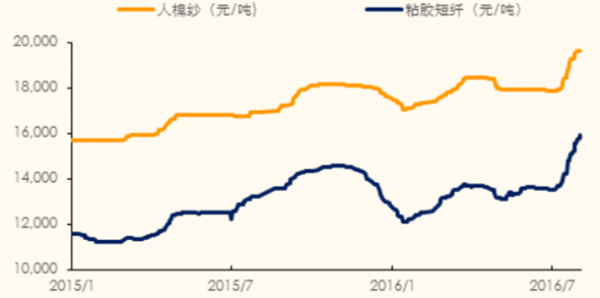

ճ�z-�����r�����형�

2015 �� 8 ������Ԫ������ŅR�ʳ��m����

��������-ճ�z�r��S���� 4000 Ԫ��λ���{�������ИI�l�FĿǰ�����ИI���wӯ��ˮƽ�^�ߣ�����Ʒ�N�·�������Ӌ�� 1500 Ԫ/�����ϣ��� ����ǰ 4000 Ԫ/�����ҵăr����㣬�҂��AӋ�ИI���������� 500 Ԫ���ϡ� ͬ�r�^��v��������cճ�z���w�ăr��ͱȃr�Pϵ���@�ɂ�ָ�˶�̎�� �vʷ�в�λ�ã�Ҳ���������h�����������g�пɡ�

����-ճ�z�r��S���� 4000 Ԫ���ҵĚvʷ��λ

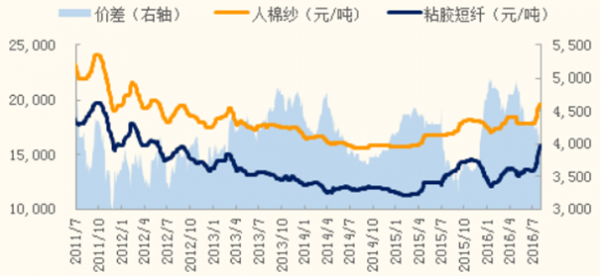

����ȫ����r 1500 Ԫ�Դ�r���������g��ͨ�^�������������ăr�� �l�F���r��߳����� 1500 Ԫ/�����ң��������r����f���������� ���ĉ��ơ�ͬ�r������/ճ�z���w�ıȃrҲ�S���� 125%�������и�λ��

ȫ���r��Ŀǰ�M�������� 1500 Ԫ/������

�����cճ�z���w�ȃr�� 125%�������и߲�λ��

�����C�ϣ�ճ�z�����r��������������-ճ�z�r��S�ָ�λ������������ ͬ�rȫ��-�����r���пɣ������������r��������ɉ��ơ���ȥ��������������ጷŌ���ճ�z�ṩ߅�H������֮�⣬�ɘO������� �ɵĺ���ճ�z��ȱͬ���������ճ�z����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ȫ��Ⓓ�����������c�r�����A���_��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2