-

2016���Ї�PPP�Ŀ�F��������lչڅ���A�y

2016/9/11 11:08:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���D׃�ط������ܺͼ��l����Y���������ƏVPPP ����Ҫ���������������ƏVPPP �ж���Ŀ�ģ��D׃�ط������ܡ��������Yƽ�_�L�U����ط�����Ͷ�Y�������Y����������ĿͶ�YЧ�ʡ����l����Y�������ȡ��҂��J���D׃�ط������ܺͼ��l����Y���������������D׃�ط������ܺͼ��l����Y���������ƏVPPP ����Ҫ���������������ƏVPPP �ж���Ŀ�ģ��D׃�ط������ܡ��������Yƽ�_�L�U����ط�����Ͷ�Y�������Y����������ĿͶ�YЧ�ʡ����l����Y�������ȡ��҂��J���D׃�ط������ܺͼ��l����Y�����������������������ƏVPPP ģʽ����Ҫ������

����PPP ģʽ�ƏV�����������������ط�����Ͷ���Y����µĹ����wϵ��ؔ�����c�l��ί�������Mppp һ�e��ɻ���ط������L�U���ӏ�������Ƶȶ���Ŀ�ġ�

����ֵ��ָ�����ǣ��ƏVPPP ������������������������M�������˵ط�����ͨ�^���Yƽ�_�����Y�������������˵ط������[��ؓ�������L��ͨ�^�����ط����գ������_�ط������l�������ϼ������䰸�����_�˵ط����յ�߅�磻ͨ�^�O��ؔ����PPP �Ŀ�죬���O���ط�������PPP �Ŀ��ؔ��֧��؟�Ρ��@�ӣ���������ͨ�^��43 ̖�Ğ���ĵ�ϵ�д�ʩ������ˌ��ط�����ؔ����Ͷ���Y��ӵ��±O�غ����wϵ�Ľ�����

�������ڶ����ߌӌӼӴa�l�������߿Ɉ�����������1������Ժ���^����ί���߅fͬ�@���ӏ������S���I���cPPP ���ϲ������څ��2����PPP ؔ�������k�����������_���������`�s�ϼ�ؔ����ֱ�ӿۿ��PPP ���б��{�o����3�����K���F�ݵ�12 ʡ�ݳ��_PPP �Ŀ�����a�����ߣ����M���䌍�A�Ρ������������_PPP �Ŀ���Ճ��ݡ��ڮ�ǰ�ĿͶ�Y������ƫ����r�£��AӋ6-7%���ң����������m���������ߘO������PPP �Ŀ��Ͷ�ԡ�

����һ��PPP�Ŀ�F�����

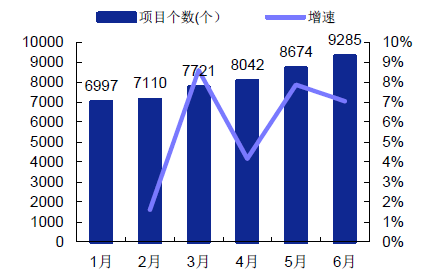

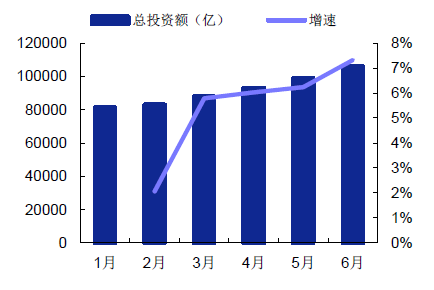

����PPP ӭ����ů���_�գ�����Ҏģ������ؔ����PPP �Ŀ��Ϣ�씵������ֹ��6 ��30 �գ�ؔ����PPP �Ŀ������Ŀ����9285 �����^5 �µ�����641 �������L7.4%��Ͷ�Y���~10.6 �f�|Ԫ���^5 �µ�����7100 �|Ԫ�����L7%��ͬ�r���ط��������д����Ŀ������^���С�

PPP����Ŀ����

����Ŀ��Ͷ�Y�~

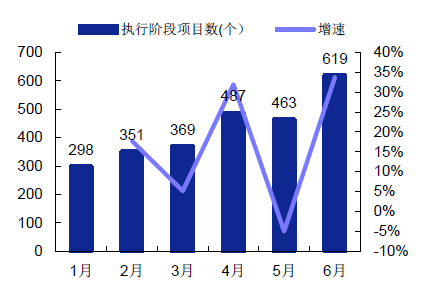

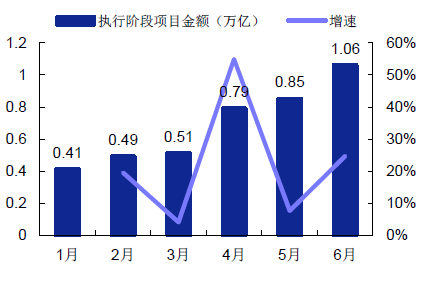

����PPP ��ؼ���څ�����_�������AӋ������ش��ꡣPPP ��ؼ���څ�����_��ӭ����ش��ꡣ�����Ŀ�씵����������ֹ��6 ��30 �գ��M����Ў죨�������С��ƽ�����ُ���Ŀ��ռ��쿂��������12%���^1 �µ�����4.1 ��pct���M������A�Σ�����Ŀ�����Ŀ���_619 �������^5 �µ����L33.69%�����Ӕ�����156 ������ؽ��~�s1.06 �f�|���^���µ����L25%��PPP ��ؼ���څ��ʮ�����_������ӭ����ش��꣬�AӋȫ������ĿͶ�Y���~���_��2 �f�|Ԫ���AӋ2016-2018 ������Ŀ���_��2/3/4 �f�|��

�M������A���Ŀ��

�����A���ĿͶ�Y�~

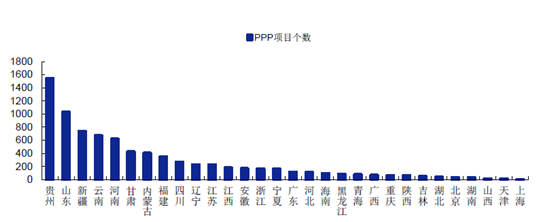

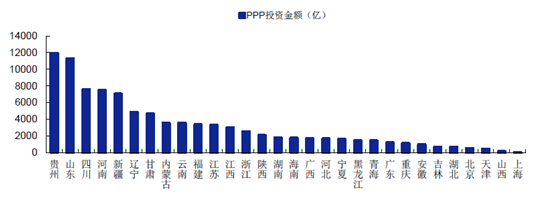

�����Ŀ���^���֡��F�ݡ�ɽ�|���½����Ĵ������ɹ��Ŀ��λ��ǰ�壬 �քe1641/1046/739/736/635 ������4797 ����ռ���Ŀ����55.30%���F�ݡ�ɽ�|�����ϡ����ϡ��Ĵ�Ͷ�Y����λ��ǰ�������քe��1.32/1.14/0.78/0.75/0.70 �f�|Ԫ����Ӌ4.69 �f�|Ԫ��ռ��Ͷ�Y�����47.42%��

���^����Ŀ������

���Ŀ�^�ֲ���Ͷ�Y���~��

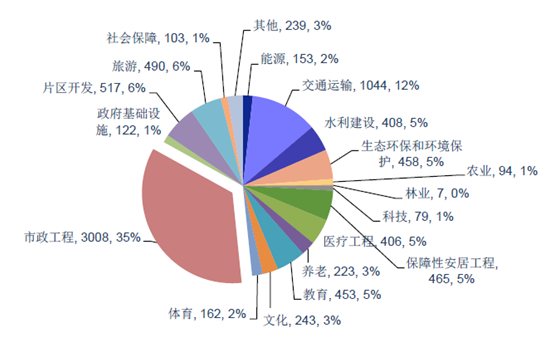

�����Ŀ���ИI���֡��������̣��������ȣ�����ͨ�\ݔ��Ƭ�^�_�l�����Ρ��������ӹ����Ŀ���քeλ��ǰ�壬�քe��3008/1044/517/490/465 ������Ӌ5524 ����ռ�Ŀ������63.68%�����Կ��������y�I���⣬PPP ���c����������t�������B�h������������������

���ИI��ͷ��

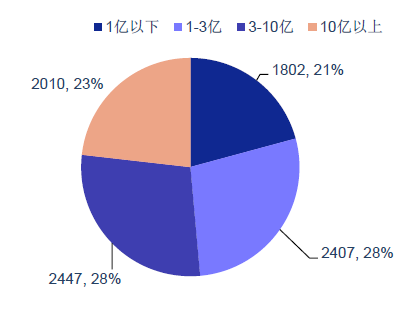

�����Ŀ��Ҏģ���֡�1 �|���¡�1-3 �|��3-10 �|��10 �|�����Ŀ�քe��1802/2407/2447/2010����ռ�ȷքe��20.77%��27.75%��28.21%��23.17%������0-3 �|�Ŀ��ǰ���քe���������̡���������ͨ�\ݔ���քe��1846/282/275 ����ռ������57.11%��3 �|�����Ŀ��ǰ���քe���������̡���ͨ�\ݔ���@�^�_�l���քe��1112/706/365 ����ռ������51.24%��

���ĿҎģ���

������ֹ��2016 ��6 �£��҂����c��ۙ�Ľ������й�˾����¶PPP �Ŀ145 ����������܅f�h�c����Ŀ������Ͷ�Y�~10714 �|Ԫ�����У�1������Ŀ85 �������_���ĿͶ�Y�~����ӋͶ�Y3028 �|Ԫ��2����܅f�h31 ������ӋͶ�Y7686 �|Ԫ��

������˾ PPP�Ŀ�R��

PPP�Ŀ�ֲ���r

�����И��ĿҎģ�^�����н�ͨ���������h�����ИI��PPP ������Ŀ145 ������ӋͶ�Y3028 �|Ԫ���Ŀ���~��Ҫ������20 �|Ԫ���ϣ�ռ40%��Ͷ�Y������Ҫ�����ڽ�ͨ�I��Ͷ�Y���~ռ�ȳ�50%���������c�I�����������ռ��21%���@���c�h��ռ��18%��

PPP�И��Ŀ���~�ֲ�

PPP�И�� ĿͶ�Y�ИI�ֲ�

����PPP �Ŀ�И˹����@���ӿ졣��ȥ����������𣬽������й�˾�����И�PPP �Ŀ�����ʬF���f���B�ݣ������ϰ�����Ӌ�����И��Ŀ43 �����ѳ�ȥ��ȫ�깫�攵��

PPP �И˕r�g�ֲ�

������I��I���^�����И˔����࣬��Ͷ�Y�~�^С�������҂��yӋ�����н�����I����I��I�����И�PPP �Ŀ60 ����������I��32 �����И˽��~���棬��I��I��Ӌ�И˽��~978�|Ԫ��������I�t��2050 �|Ԫ�����w�Ŀ�И˽��~ ��������I��64 �|Ԫ���@�����������16 �|Ԫ��

�����c�����И� PPP�Ŀ���~

�����c���� �И� PPP�Ŀ����

��������������I�����И�PPP �Ŀ�����r�����н�����I�����И�PPP �Ŀ������Ŀ����39 ������ӋͶ�Y1234 �|Ԫ��ռ��Ͷ�Y��41%����������Ŀ���~������ǰ�Ĺ�˾���Ї��F�����Ї������������ɷݡ���Ԫ���O���Ї���ұ������Ŀ�����c���~���LJ���ռ����

����Ŀ���~����

����Ŀ��������

���������Ї�PPP�Ŀ�ИI�lչڅ���A�y

����1�����й��������Ժ�P���Ͷ���Y�w�Ƹĸ����Ҋ������ӡ�l�����б�ʾ���Ͷ���Y�w�Ƹĸ��ְl�]Ͷ�Y�������L���{�Y�������������P�I���ã��ڸ�����IͶ�Y��������ּ��l���Ͷ�Y�����ͻ����������������Ҋ��1��������IͶ�Y��������ּ��l���Ͷ�Y�����ͻ�����2����������Ͷ�Y�w�ƣ��l�]������Ͷ�Y�������͎������ã�3���������Y�C�ƣ���ͨͶ�Y�Ŀ���Y������4���Ќ��D׃�����ܣ������C�Ϸ��չ���ˮƽ��5���������ϴ�ʩ���_���ĸ��΄��䌍��λ��

����Ͷ���Y�w�Ƹĸ�플��OӋ�ļ����_��PPP ģʽ������Ҫ��ɫ��Ͷ���Y�w�Ƹĸ�Ŀ�������M��Ͷ���Y�Ј��Ĺ��o�ȽY���Ըĸ��ְl�]�Ј����YԴ���Z�еěQ�������ú����D׃�����ܡ�PPP ģʽ�ĺ������nj�Ͷ�Y�Q�߽��ɸ����`���Ժ������Ե�����Y��������I��Ͷ�Y���w��������������L�U���棬���ܼ��l���gͶ�Y�����̈́��»��������ÿ��ʮ�f�|���e���A�OʩͶ�Y��Ч�ʣ��cԓ�ļ���ּ�����ϡ�PPP ģʽ���ƏV��Ͷ���Y�w�Ƹĸ��а�����Ҫ��ɫ�����õ��^�m�������M��

����2��43 ̖�Ğ���ĵ�ϵ�д�ʩ�B��PPP �ƏV��׃��������Ͷ���Y�w�ơ���������ͨ�^��43̖�Ğ���ĵ�ϵ�д�ʩ������ˌ��ط�����ؔ����Ͷ���Y��ӵ��±O�غ����wϵ�Ľ��������|����u�ŗ�Ұ�U���L�����Yƽ�_ģʽ���ط���������������������Ͷ�Y���^���У������������������܌���Ӱ푣�Ͷ�YЧ�ʘO�͡�

������������Y���Ƅӡ��ط������O����PPP �Ŀ�У�Ͷ�YЧ�ʌ����@��ߡ����H��ˣ�����Y��߀���������نT�y���Ą��������܉�l�F�����o���l�F��Ͷ�Y�C����ֻҪ�����o������Y������Ͷ�Y�_�ſ��g�����ܴܺ�̶ȵļ��l����Y���o�F�Ļ��������|��ÿ��ʮ�f�|���e�Ļ���Ͷ�Y������ԭ���Yƽ�_�D���ˇ��������Լ����փ���������I���l�]��Ҫ���õ�PPP ģʽ���@�nj�������������Ͷ���Y�C�����ĸĸ

��������������й�˾վ���˻���Ͷ���Y�����ĵ�λ��������������փ��|���й�˾�������Y�ɱ��͡��Ŀ���������������u�á��YԴ�M�����������T�����ݣ��ɞ�ط������ڸĸ����Yƽ�_�����܌����������顣��Ͷ���Y�C��׃���^�����@Щ���|��I���|�ϳГ��˲���ԭ�������ܣ��֓��˸����L�U���M����ԭ�еļ�ʩ�����շ��D׃��“�낀��”����λ���D׃�������������档

����3��PPP ���H��һ������Ј���������һ���p���Ј���������2014 ����_ʼ�ƏVPPP ��ͬ�r���ĸ���ԭ�����Yƽ�_�C�ƣ������|�Ͽ���PPP �nj����Yƽ�_��һ����������Ј����������ρ���������֮ǰ���Yƽ�_�ǐ������Y���^��Ͷ�Y����ȡ����֮��PPP �s��֔�������������Y��Ͷ�Y����˺��ߎ�����Ͷ�Y�����OҎģС��ͬ�ӷ�ʽ�µ�ǰ�ߡ�ͬ�rPPP �Ŀֻ�����w����Ͷ�Y�����г���һ�K�������������������Ј�������҂��f��PPP ���H��һ������Ј���������һ���p���Ј���

PPP �Ŀ�Ј����g�����ж��PPP �ĿͶ�Y���~�s��ȡ�Q�ڃɂ����棬��һ���Ї�δ�팦�ڽ�ͨ���h�����������B�ϡ��w�����Ļ��ȿ���PPP ģʽ�����Ĺ��������Ŀ�����������ڶ����ڬF��PPP ��Ҏ�s��������ؔ�����ܳ��ܵ��ĿͶ�Y���~������δ���Ї��ڹ��������Oʩ�ṩ�����Դ��ھ���������������⽛PPP �Ŀ���Г��Ĺ������ձ����s��15%������һ���s���l�����Բ��迼�]�����ؔ���s�����ɞ�PPP �Ŀ�Ј����g�����ޡ���������������������Y�������Ŀؔ����������Փ�Cָ������25 �lҎ����“ÿһ���ȫ��PPP �Ŀ��Ҫ���A���а��ŵ�֧��؟�Σ�ռһ�㹫���A��֧���������������^10%��”һ�㹫���A��֧��ָ�����]���س����룬����Ҳ������ؓ����֧����2014 �꣬�҇��ط�����һ�㹫���A��֧���s��129215.49 �|Ԫ���t������PPP �Ŀ֧��؟�εĞ�12921.5 �|Ԫ���ڷ�Ҏ�S��ĿǰҎ����֧�������������]�������ص������YԴ��r�£��҂��Hͨ�^��δ��������PPP �Ŀ֧��؟�εĵط�����֧���۬F�����¹���ǽ��I�Ժ����ʽ��I��PPP �Ŀ���Ј��컨�塣

���������۬F��8%��PPP �Ŀ�����؈������N��r��Ӌδ��������PPP �Ŀ֧��؟�εĵط�����֧���۬F���҂��y������ȫ��هؔ��֧���ķǽ��I�Ժ����ʽ��I��PPP �Ŀ���Ј��컨����19 �f�|-28 �f�|֮�g��

�ط�һ�㹫���A��֧�����ټ��O

e2015E2016E2017E2018E2019E2020���Ժ����^10%8%7%6%5%2%����8%6%5%4%3%1%���^6%4%3%2%1%0%����PPP �ط�һ�㹫���A��֧�����O

e2015E2016E2017E2018E2019E2020���Ժ����^14213.6515350.7416425.2917410.8118281.3518646.98����13955.2214792.5315532.1616153.4516638.0516804.43���^13696.7914244.6614672.0014965.4415115.1015115.10����PPP δ��һ�㹫��ؔ��֧���۬F���O

e2015E2016E2017E2018E2019E2020���Ժ����^14213.6514213.6514082.0413821.2613437.34211513.68����13955.2213696.7913316.3212823.1312229.46163383.04���^13696.7913189.5012578.8811880.0511110.05128588.50�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ݷ���+�������ߡ��x���]݆�a�I��lչ ��ͧ�����γɞ�����e���x��

- ǰ11�����L���ÿ���Ӌ�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��

- ���ӿ콨�O��������Ӱ������Ї���ɫ�����Q�ۡ�

- �뾳��ѩ���Aӆ������L

- ��������2024����W�؇�49.5�f�� ͬ�����L19.1%

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- �~�r�����߄ݻ��ȓP����

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2