-

2016����Ȼ���ИI�a�������������a�I朼�Ͷ�Y�������

2016/9/14 10:25:42����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����҇��C���ġ���Ȼ������ ���ߡ��У���Ȼ��l늸�����r�քe���������S�������C�ρ����� ��Ȼ��l��Ǻõģ������YԴ�l�����r��ȶ�������Ƽs���ć��ґ� �ԽǶȁ������҇��lչ��Ȼ��l���Ҫ������飬�m�Ȱlչ��һ����Ȼ����҇���Ȼ�������҇��C���ġ���Ȼ������ ���ߡ��У���Ȼ��l늸�����r�քe���������S�������C�ρ����� ��Ȼ��l��Ǻõģ������YԴ�l�����r��ȶ�������Ƽs���ć��ґ� �ԽǶȁ������҇��lչ��Ȼ��l���Ҫ������飬�m�Ȱlչ��

����һ����Ȼ���

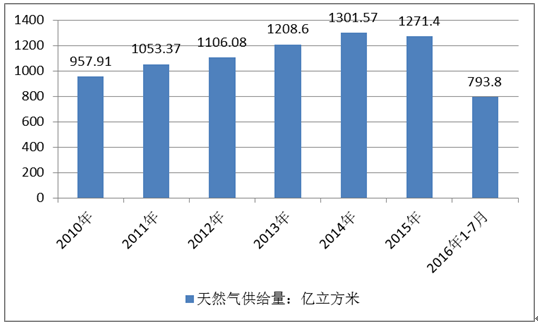

�����҇���Ȼ������aҲ���Ԅ��֞�ɂ��A�Ρ���һ�A�Ξ����A�Σ���1949�굽1995����Ȼ��a����0.112�|����������174�|�����ף�������L3.8�|�����ף��a�����L�������ڶ��A�Ώ�1995������������L�A�Σ��a����174�|���������ӵ�2015���1271.4�|�����ף�������L���_���s30%��2016�꣬�Ї���Ȼ������������L�������_��2080�|�����ׇ��a��������_1390�|�����ף����L5.5%���͚�r���Ƽsú�Ӛ�퓎r���ú�ƚ�����a�M���������^�����L���AӋȫ���M����Ȼ��690�|�����ף����L10.6%��ռ���M���ı�����33.7%���У�LNG�M��2160�f��(�s��300�|������)�����L11.1%��

2010��-2016����Ȼ��a����r

�Y�ρ�Դ�����ҽyӋ��

����������Ȼ�⑪���I��

����Ŀǰ�˂��ĭh�����R��ߣ���������Ƀ���Դ�ĺ��ߝq����������Ҳ�^�����������_�@�Nڅ�ݣ���Ȼ������ҕ����Ƀ�����Դ֮һ���ټ���1990���Ж|�IJ�˹��Σ�C��������������Ҫʯ�����ć����аl�����Դ�ěQ�ģ���ˣ���߀δ�l�F�����������Դǰ����Ȼ����������Ȼ�����ӡ�

������Ȼ����Ҫ�đ����I���У�

����1����Ȼ��l늣����о�����Դ�oȱ������ȼú�l늱������p�٭h����Ⱦ����Ч;�����ҏĽ���Ч�濴����Ȼ��l늵Ć�λ�b�C��������Ͷ�Y�٣����O���ڶ̣��ϾW늃r�^�ͣ������^���ĸ�������

����2����Ȼ�⻯�����I����Ȼ�������쵪�ʵ����ԭ�ϣ�����Ͷ�Y�١��ɱ��͡���Ⱦ�ٵ����c����Ȼ��ռ�������aԭ�ϵı��أ�����ƽ����80%���� ����������Ȼ�����Ҫ�^��

����3������ȼ���I���e�Ǿ���������ȼ�ϡ��S����������ˮƽ������h�����R���������ֳ��Ќ���Ȼ����������@���ӡ���Ȼ����������ȼ�ϵĽ���Ч��Ҳ���ڹ��Iȼ�ϡ�

����4�����Iȼ�ϣ���Ȼ���ڹ��I�I��đ��ñ��^�V���e�ǴI�Ñ�������F�S���X�S��Ҫ��������Ȼ������ȼ�ϣ�ͬ�r߀�ڲ������մɵȏS�ҏV����ʹ�á���Ȼ�����ú̿��ȼ�������鹤�Iȼ�ϣ��܉�@���^�õĽ���������ͭh��Ч�档�����҇�����Ȼ��a�I���ߣ����Iȼ���nj�����Ȼ�������еĴ�����H���ڳ���ȼ�⡣

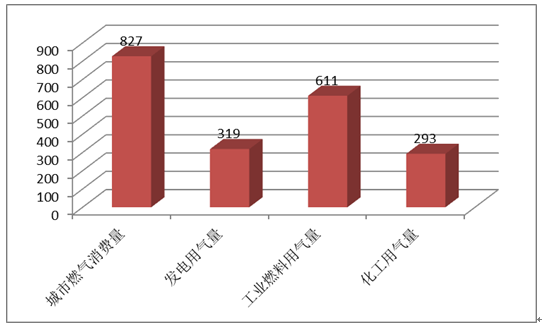

����2016�꣬��Ȼ����һ����Դ���M�Y������ռ���،��_��6.4%��

�������У�����ȼ�����M����827�|�����ף����L9.1%;�l��Ú����s��319�|�����ף����L8.7%;���Iȼ���Ú�����611�|�����ף����L61%;�����Ú���293�|�����ף����L3.7%��

2016����Ȼ��������I�����M���A�y

�Y�ρ�Դ�����_�Y������

����������Ȼ��a�I�

��Ȼ��a�I�ʾ��D

�Y�ρ�Դ�����_�Y������

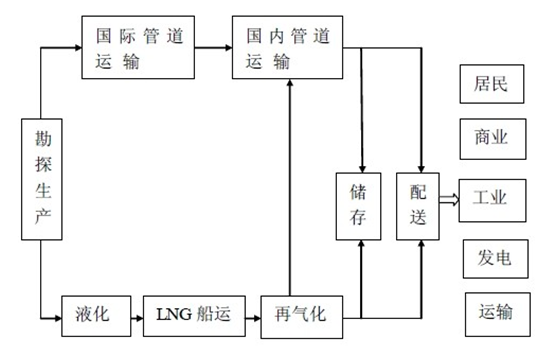

���������ε����Σ����Է֞����

����1�����ο�̽���a�I����Ҫ��ָ����Ȼ���M�п�̽���_�ɺ̓��������� ��Ҫ�ЕrҲ�Mһ���M�Љ��s��Һ���ӹ����҇�����Ȼ���YԴ���ЉŔ��� ��ʯ�͡���ʯ�����к������ҡ�

����2�������\ݔ�I���nj���Ȼ���ɼӹ��S������S�������η��N�̽��I��ָ��ݔ���c��һ����L���xݔ�ͣ�������ͨ�^�Lݔ�ܾW��LNG�\ݔ����CNG�\ݔ܇�ȡ��҇�����Ȼ������Ҳ�ʬF�Ŕ��ԣ��Lݔ�ܾ���ʯ��ռ�Ŕ��λ����ʯ�����к��ͺ����Ȼ��ȹ�˾�����ٲ��ֻ��߅^���Ե��Lݔ�ܵ���

����3�����η��N�ИI����ͨ�^����ݔ�\��������Ȼ��ݔ�ͺ�һ����ֱ�ӹ��o��ֱ���Ñ�������һ�����N�۽o����ȼ����N�̣�Ȼ����ͨ�^�Խ��ij��йܾW���\ݔ܇�Ȍ����Ѓȵ���K�Ñ��M���N�ۡ�ԓ�Ј��Ј����̶��^�ߣ���Ҫ�ɸ�����ȼ�˾�\�I��

�����ġ���Ȼ��a�I朵�Ͷ�Y�L�U

������1�������ο�̽�_�l�L�U���Բ��_���ԡ���Ȼ�⿱̽�_�l������֮һ�Ǵ��ڵ��|�L�U�Ϳ�̽�IJ��_���ԣ�����˂�����ֱ�ӿ������µ���Ȼ��أ���ʹ������Ŀǰ��õĵ��|�͵����������gҲ���ܱ��C��Ȼ��Ĵ������ڶ����܉��_�ɳ���������Ч�档

�����cʯ����ȣ���Ȼ����\ݔȱ���`���ԣ�ͨ��ֻ�����ڵ^���M����˼�ʹ�_�l�����\�ذl�F�˾��н����_�Ƀrֵ����Ȼ��أ������ڌ��ض��Ј�����ه��ʹ�������ò��挦�����Ј�������L�U���Ƿ��܉�����Č��a������Ȼ���\�����M�أ��@Ҳ�w�F���������a�����ι�ݔһ���̶ȵ���ه��

������2��������Ȼ����У��ܵ���˾�������φ��µ����ã�һ������ͨ��Ҫ���������a�̳��Z�ո����h����һ����������Ȼ��؛Դ�ĽM����Ҫ����Ȼ����Ŀɿ������Ñ�ؓ؟��������Г����L�UҲ���^�ܵ�Ͷ�Y����һ������ɣ����Ј��İl���s����ͬ���M�С����ú��̘I�Ј��ăr������������������İl���s���^������ͨ���� 7��10�꣩���x��һ�������l늏S�ڃȵĴI�Ñ������������Ј��Ŀ��ن��ӣ������I�Ͱl��Ј����r��ij��������s���^��ܵ����ȼ�ϵĸ�����

�����ܵ�Ͷ�Y���L�U�������ο�̽�_�l�������ڳ������ͣ�IEA(���H��Դ�C��)���о��ѽ��C�����@һ�c��

������3�������������ο�̽���a�c���ιܵ��\ݔ���K�˵ط���˾���Г����L�UҪСһЩ��IEA(���H��Դ�C��)���о���桶�O�ܸĸ�W����Ȼ�⡷��Ҳ�J���������Ͷ�Y�L�U�^С��

�������ȣ��ط����W�j���_�lͶ�벻�����Lݔ�ܵ��ǘ�һ��ȫ����ɣ��@�ͽ��������������U���ijɱ����L�U��

������Σ��ط���˾�����յ��Ñ���Ҫ�Ǿ����̵ꡢ���^��ꡢ�tԺ���WУ���C�P�����ú��̘I�Ñ����@Щ�Ñ����Q��“�����@�Ñ�”������ăr����С���@Щ�Ñ�һ������ʹ����Ȼ��ěQ����ُ�I�����b��������ȼ���O�䣬�������y�ڶ��ڃ��D��ʹ������ȼ�ϣ���ʹ����ȼ�ϵăr���ѽ�׃�ñ���Ȼ����ˡ�

������ط���˾����ܵ���˾ͬ�r��ه���ض����YԴ���Ј����Ĵ_���ط���˾�������\�I����Ҳ��ه���ض����YԴ�����������YԴ�����L�UҪ�ȹܵ���˾�͡�

������4������Ȼ�����M���������������a�I朰lչ����Ҫ����

�����҇���Ȼ�����M��������|ݔһ������֮���_ʼ�˸��ٵ����L�ڡ�2000-2010�꣬�҇���Ȼ�����M�����16%���ٶ����L��2010�����ٸ����_22.73%���҂��AӋ��δ����Ȼ�����M�������^������L�����L�ā�Դ��Ҫ�ǣ����л��ʵ���ߣ��Լ��F�г��еĸ��죬�����ӳ���ȼ������M���^�m�߸ߡ�

����ͨ�^ǰ����Ȼ������������I���������Ȼ��a�I朼��L�U�������J����Ȼ���ИI�m���M��Ͷ�Y��������Ȼ��a�I����κ�����Ͷ�Y�L�U�^�ߣ��K���L�U�ͣ��m�ϽK��Ͷ�Y����Ҫ�Ŀ�У�

����a�� LNG�K���N�ۣ������Ӛ�վ���Ě⣩��

����b�� ��Ȼ��ֲ�ʽ��Դϵ�y��

����c�� ��悻�Ȼ��ʹ�á�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- 1.65�f��A�����^��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2