-

2016���Ї���Ȼ��ֲ�ʽ��Դ������ּ��Ŀ���OͶ�Y�C������

2016/9/14 10:25:50����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����Ȼ����ָ��Ȼ������Ȼ���ڵ�һ�К��w���������Ȧ��ˮȦ���͎rʯȦ�и��N��Ȼ�^���γɵĚ��w����������⡢����⡢���ɽ�⡢ú�Ӛ���������ɚ�ȣ������˂��L���ԁ�ͨ�õ�“��Ȼ��”�Ķ��x���Ǐ������Ƕȳ��l�ĪM�x���x����ָ��������Ȼ����ָ��Ȼ������Ȼ���ڵ�һ�К��w���������Ȧ��ˮȦ���͎rʯȦ�и��N��Ȼ�^���γɵĚ��w����������⡢����⡢���ɽ�⡢ú�Ӛ���������ɚ�ȣ������˂��L���ԁ�ͨ�õ�“��Ȼ��”�Ķ��x���Ǐ������Ƕȳ��l�ĪM�x���x����ָ��Ȼ�N���ڵ،��еğNͷǟN��w�Ļ�����ʯ�͵��|�W�У�ͨ��ָ�����͚���⡣��M���ԟN����������зǟN���w��

������Ȼ���N���ڵ��¶��϶�r���У���������⡢����⡢ú�Ӛ⡢���ɽ����������ɚ�ȣ�Ҳ����������ú�ӡ����ǃ��|ȼ�Ϻͻ���ԭ�ϡ�

������Ȼ����Ҫ��;����ȼ�ϣ�������̿�ڡ����WˎƷ��Һ��ʯ�͚⣬����Ȼ�����a�ı��顢�����ǬF�����I����Ҫԭ�ϡ���Ȼ����Ҫ�ɚ�B�ͷ��ӟN�ͷǟN���w��ϽM�ɡ�

�����S����Ȼ��r��ĸ�ļ����䌍��“ʮ����”�����Ƅ���Ȼ��lչ�A�ڵ����R�����Լ���������D����Ȼ��ʹ�����Ĵ�����ӣ���Ȼ��İlչ��ӭ��vʷ�ԙC��[

����һ����Ȼ��ֲ�ʽ��Դ�Ŀ���O��r����

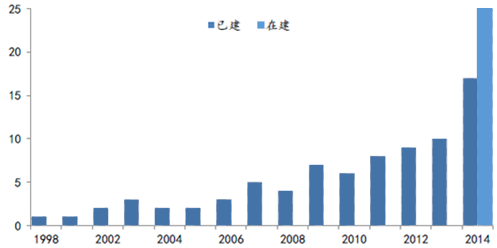

������Ȼ��Ŀǰ�����^���m�˵��I����������̘I�^�����S���C����IDC�C�����WУ���tԺ��늟�Ⱥ����������^�鷀�����Ñ������Ї�����ȼ��f���ֲ�ʽ��Դ���Iί�T���yӋ����ֹ��2014��ף��҇��ѽ����ڽ���Ȼ��ֲ�ʽ��Դ�Ŀ�b�C�������_3.8GW�������ѽ����Ŀ82�����ڽ��Ŀ22�����I���Ŀ53����

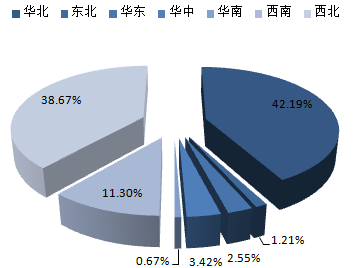

�����ķֲ��Ͽ�����Ȼ��ֲ�ʽ��Դ�Ŀ�ʬF�c��У��H�ڱ������Ϻ����V�|���YԴ���㡢�����l�_�^�lչ�^�졣

��Ȼ��ֲ�ʽ��Դ�Ŀ���O��r

����2016��6���Ї�Һ����Ȼ��a����62.6�f����ͬ�����L298.1%��2016��1-6��ֹ��Ӌ�Ї�Һ����Ȼ��a��50.2����ͬ�����L40.9%��

2016��1-6��ȫ��Һ����Ȼ��a����ʡ�нyӋ��

�^6��(�f��)1-6��ֹ��Ӌ���f����6��ͬ�����L��%��1-6����Ӌͬ�����L��%��ȫ��62.6298.150.240.9����---100-100���-0.1-100-85.4�ӱ�0.11.3-87.2-62.9ɽ��4.220.9-4.8-6.1���ɹ�16.3103.552.796.4�|��0.11.3-61.4-13.2����0.32.3-10088.5������---100-100�Ϻ�---100-100���K-0.4-100-34.6�㽭---100-100����0.11.3-10085.9����---100-100����---100-100ɽ�|1.35.9-100-100����-1.3-100-15.3����8.98.91,001.9031.6����---100-100�V�|-0.4-100-91.6�V��0.31.682.861.3����---100-100�ؑc---100-100�Ĵ�7.325.77.4-11.6�F��0.42.9-100-100����0.45.1-63.3-10.8����---100-100���17.581.244.346.2���C---100-100�ຣ0.21.727,800.60-7.7����1.613.1101.4156.9�½�3.619.3199.2��2016��1-6��ȫ��Һ����Ȼ��a�����жȷ���

�����������ֲ�ʽ��Դһֱ�ԁ��@�Ç��ҵĴ���֧��

������2011��10�µġ��P�ڰlչ��Ȼ��ֲ�ʽ��Դ��ָ����Ҋ�����“ʮ����”���g���O1000��������Ȼ��ֲ�ʽ��Դ�Ŀ�����M���O10�����Ҹ���������ķֲ�ʽ��Դʾ���^��2016��4�¡�2016����Դ����ָ����Ҋ������e�O�lչ�ֲ�ʽ��Դ�����_�Ñ�ȷֲ�ʽ�Դ���O���Ą��Ԫ���wͶ�Y���O�ֲ�ʽ��Դ���ڇ������ߵ�֧�ֺ��a�N�£�δ���ֲ�ʽ��Դ���L�_���ԺͿ��g���dz���

�����龏�����҇��M����Ȼ���̝�p������2013��7�£��l��ί�����Ǿ����Ú�֞��������c������^�e�������������c������ăr���0.88Ԫ/�����ס�2014��8�£��l��ί�Q����9��1�������Ǿ����ô�����Ȼ���Tվ�r��ÿ���������0.4Ԫ�������Ú��Tվ�r�����{����2015��2�£��l��ί�l�����P����혷Ǿ�������Ȼ��r���֪ͨ�����Q����2015��4��1�����҇�������ÿ���������0.04Ԫ��������ÿ�������r0.44Ԫ�������҇���Ȼ��r��܉���F��

����2015��11�£��l��ί�l�������ͷǾ�������Ȼ���Tվ�r���Mһ�����M�r���Ј��ĸ��֪ͨ���������Ǿ�������Ȼ���Tվ�r��ÿ���������{0.7Ԫ����2015��11��20�������У�ͬ�r�����Ǿ����Ú�������Tվ�r������Ğ�����Tվ�r�������

����������Ȼ��ɱ����½���������Ȼ��ֲ�ʽ��Դ�Ŀ�ijɱ��½�������Ч�����������@�O����M�˷ֲ�ʽ��Ȼ���Ŀ�����M��ʩ��

����������Ȼ��ֲ�ʽ��Դ�Ј��������

������Ȼ��ֲ�ʽ��Դ�Ј�Ŀǰ��̎���{���Ј�����ѿ�ڣ��������������ɢ��Ŀǰ���c�ֲ�ʽ��Դ�Ĺ�˾��Ҫ����Ͷ�Y��˾�������̺��O���̡����������I�ȵĹ�˾�纽����Դ���A늡��Ĵ���Ͷ������ȼ�⡢�Ї�ȼ�⡢�W��Դ�����⣬���й�˾����˼�ɷݡ���ɭ�ɷݡ��V�ݰlչ����ͨȼ�⡢�ؑcȼ�⡢�캾�h���������_ʼ���֡�

������Ȼ��ֲ�ʽ��Դ�ИI�Įa�I���Ҫ�����O�����졢���̿��а�EPC��Ͷ�Y�\�I�������O����������ĵIJ�����ȼ��݆�C���߃�ȼ�C����Ͷ�Y�ɱ�ռ�����ɱ�60-70%��ȼ��݆�C��ϡȱ�Լ��g��������ُ���mOPRA����˼�ɷ��⣬�Ї����]����I�Ъ������������û�С��ȼ��݆�C������������Ҫͨ�^�����M�ڣ�EPC��Ҫ���ЈF��c������Ŀǰ������ǰ�Ğ麽����Դ�������й�˾��������Ͷ�Y�\�I����Ҫ�ıډ����Դ���ĿԴ���Y��ȵȣ�ȼ�˾������Ȼ�Ě�Դ���ݣ�����Ȼ���N���D��ֲ�ʽ������Ŀǰ�Įa�Iڅ�ݣ�Ŀǰ�����캾�h�����V�ݰlչ����ͨȼ��ȱ���ȼ�˾�����_ʼ���֡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- 1.65�f��A�����^��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2