-

2016���Ї���ˎ�䷽�w���ИI�Ј��F��lչǰ���A�y

2016/9/25 10:30:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����ˎ�䷽�w�����÷�������Ҏ���Ă��y��ˎ�Ƭ����ԭ�ϣ����F ����ˎ���g��ȡ����s�����x��������������b���ƶ��ɵļ���ˎ �aƷϵ�С������C��ԭ��ˎ�Ƭ��ȫ���������܉�M���t���M�б��C Փ�Σ��S�C�Ӝp��ˎ�ԏ���ˎЧ�ߡ�ͬ�r�־��в���Ҫ����ֱ��������ˎ�䷽�w�����÷�������Ҏ���Ă��y��ˎ�Ƭ����ԭ�ϣ����F ����ˎ���g��ȡ����s�����x��������������b���ƶ��ɵļ���ˎ �aƷϵ�С������C��ԭ��ˎ�Ƭ��ȫ���������܉�M���t���M�б��C Փ�Σ��S�C�Ӝp��ˎ�ԏ���ˎЧ�ߡ�ͬ�r�־��в���Ҫ����ֱ�ӛ_ �����������١�����Ѹ�١��ɷ���ȫ����Ч�_�С���ȫ�l�����y���� �淽�㡢�����{�ƺ��m�Ϲ��I�����a�ȃ��c�����w���ԣ���ˎ�䷽�w �����|������ˎ�Ƭ�������棬ʹ�ìF������ȡ�Լ���s���g�Ƴɡ� ��ˎ�䷽�w���ɷ֞�η��͏ͷ��ɷN���η��w�����Ɇ�ζ����ˎ ���Ƴɵ��w�������ͷ��w�����ɶ�N��ζ��ˎ�w�����������䷽�M�� �Ƴɵ��w����Ŀǰ���҇��H�η���ˎ�w�������Ї����a�N�ۣ��ͷ��w ���H���ڳ������N��

��ˎ�䷽�w���a�I月D

��ˎ�䷽�w���ĺ��ĸ�������

�������ڇ���ʳƷˎƷ�O������ˎ�䷽�w����λ��ԭ��ˎ���{���� ˎ�Ƭ��������δ����{������t�����������Ǹ�ʡ�ɸ���������r ����{���t��Ŀ䛣�Ŀǰ��ˎ�䷽�w���M���t����ʡ���б������ӱ��� �㽭���ؑc�����ա��V�ݵȵأ���ɽ�����V�|��������ʡ������ˎ� Ƭ���ߌ��䷽�w���o����N��

��ˎ�䷽�w���{�벿��ʡ���t���ļ�

������ˎ�䷽�w���ИIҎģ�� 2010 ��� 14.83 �|�U���� 2015 ��Ľ� 80 �|������ͺ����ٳ��^ 40%�����tˎ�ИI�����������ИI֮һ�� �^ȥ�����ИI�������L����Ҫ߉�������ˎ�Ƭ���@��څ ���Ԍ��S����ȥ�������2020 ����ˎ�Ƭ�Ј��� 15-20%�Ј����䷽�w��ռ������ô�AӋ�� 2020 ����ˎ�䷽�w���Ј�Ҏģ�� 300 �|�� 2016-2020 ������ďͺ����ٳ� 30%��

2015 ����ˎ�䷽�w��ռ�Ƭ 5.1%

��ˎ�䷽�w�� 2016-2020 ������ďͺ���

����������ˎ�䷽�w���ИIĿǰ��̎��ԇ�c���a�Ġ�B��ȫ���H�� 6 ����I�@��ԇ�c�Y�|���@ 6 ����ˎ��I���A�����������������š��� ����ˎ�����콭ˎ�I���t��ˎ�I���¿�����ˎ�I������(�ό�)ˎ�I�� �Ĵ��¾Gɫˎ�I�Լ��V�|һ��ˎ�I(�ѱ��콭ˎ�I��ُ)��Ŀǰ���Ĵ� �¾Gɫˎ�I�⣬�������-��˾�ѽ����л��ߞ����й�˾��ُ�����ˇ� ��ԇ�c֮�⣬���ְ��|�����՝���ˎ�I������ˎ�I�քe�_ʼ�ڼ���ʡ�� ����ʡ�ͺӱ�ʡ�M��ʡԇ�c��

ԭ����ԇ�c��I����ѽ�����Y���Ј�������ˎ�䷽�w�����ٲ���

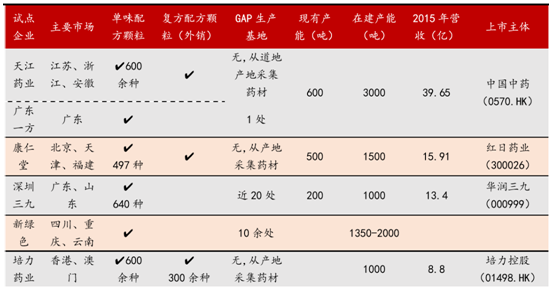

ԇ�c 6 ����I���w������r

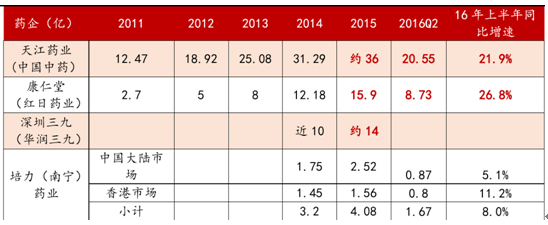

����ԇ�c��I�������ˎ�䷽�w���Ј����ָ������L

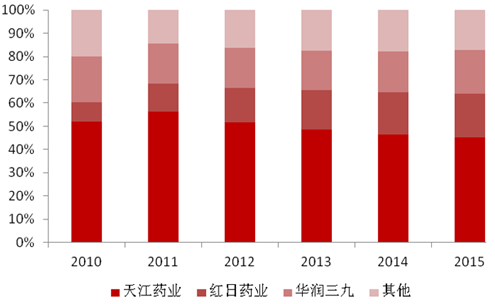

Ŀǰ������ˎ�䷽�w���Ј��ʬF���㶦�����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2