-

2016���Ї������늳��ИI�Ј��F��lչǰ���A�y

2016/9/25 10:30:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

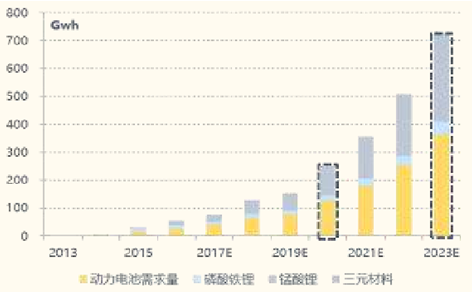

������ʾ��2015 ���Ї��늳ؿ��a�� 47.13Gwh�����У�����늳خa�� 16.9Gwh��ռ �� 36.07%�����M�늳خa�� 23.69Gwh��ռ�� 50.26%�������늳خa�� 1.73Gwh��ռ�� 3.67%���AӋ�� 2020 ������늳�����2015 ���Ї��늳ؿ��a�� 47.13Gwh�����У�����늳خa�� 16.9Gwh��ռ �� 36.07%�����M�늳خa�� 23.69Gwh��ռ�� 50.26%�������늳خa�� 1.73Gwh��ռ�� 3.67%���AӋ�� 2020 ������늳ص����������_�� 125Gwh����U�����_ �� 32.2Gwh���s 50 �f������ 2023 �꣬��U�����_�� 101Gwh���s 116 ����

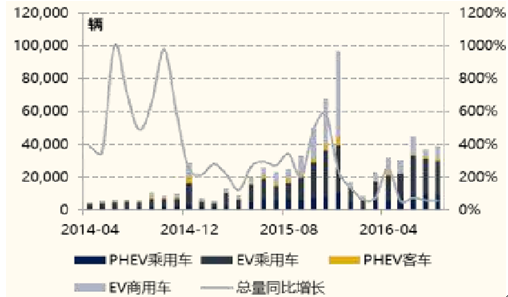

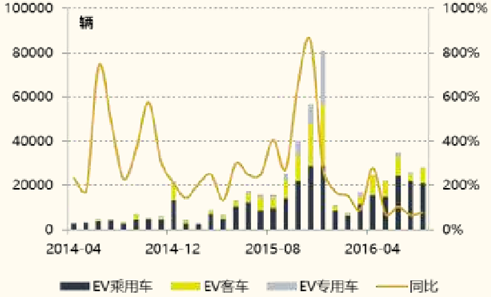

����2016 ���ϰ��꣬�Ї�����Դ��܇�a�N�քe�_�� 17.7 �f�v�� 17 �f�v�� ���f��ȫ����������Դ܇�Ј���1-2 ���ܴ�������������Ӱ푶��a�N �^�ͣ��S�������{�����M���ϰ���� 3-6 ������Դ܇���F�֏��� ���L��6 �_�̵� 3.5 �f�_ˮƽ���°���� 7-8 ������Դ܇̎�� 3 �f�_ ���ҵ�λ������B���ȴ��Mһ�������L������

�����������f���yӋ��8 ������Դ��܇���a 21303 �v���N�� 18054 �v��ͬ �ȷքe���L 2.9 ���� 3.5 �������м�늄���܇�a�N�քe��� 13121 �v �� 12085 �v��ͬ�����L 3.8 ���� 6.1 �������ʽ��τ�����܇�a�N�� �e��� 8182 �v�� 5969 �v��ͬ�ȷքe���L 2 ���� 1.6 ����

����Դ��܇���a���߄�

��늄���܇���a���߄�

���������D�ͺͮa�I�Y���{������ʹ�îa�I�lչ���ӽ������Ƶıؽ�֮·���S��늄���܇ ���g�IJ��������ͮa�I���жȵIJ�����ߣ�δ���ИI�Ԍ����v�^��lչ��

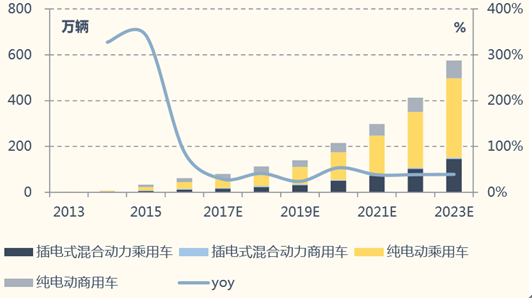

����Դ܇�v�������A�y

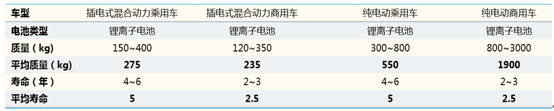

����������·���T�yӋ���I܇���p��܇��ƽ�������̞� 5 �f km������܇ λ 4 �f km������܇�� 3 �f km����ͬ�ӵ����l���£���늄ӳ���܇����늳ص�ʹ�É����s�� 4-6 �ꣻ����늄�����܇�����Δ��ࡢ�� �����L������^���l���������늳ص�ʹ�É����s�� 2-3 �ꡣĿǰ�҇�˽�˳���܇ƽ����U������ 12-15 �꣬����܇���ƈ�U���� �� 10 �꣬늄���܇����������ڃ����ٸ��Q 2 �΄���늳أ��������� ���_�������أ������¹ʡ��˞�ԭ��ȣ�������늳صĉ������ڕ��� ��׃����

���늄���܇�Ä���늳���Ϣ�����O

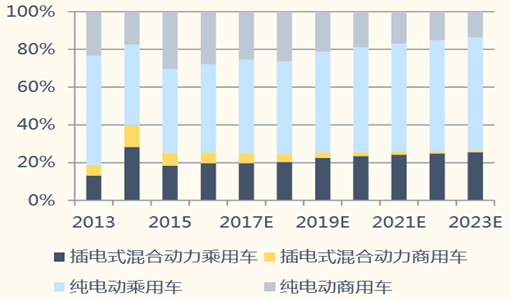

��ͬ�������Դ܇ռ�ȼ��A�y

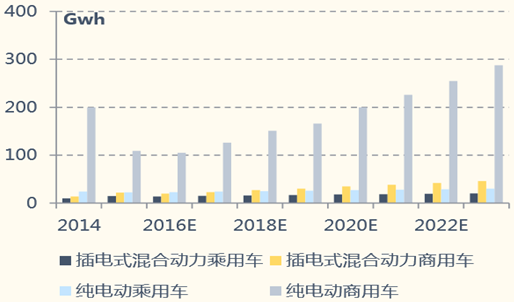

��ͬ�������Դ܇��܇���������A�y

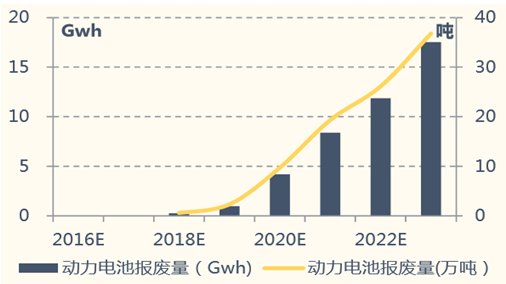

����늳��������A�y

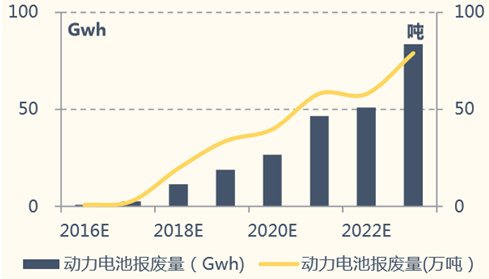

���������y�㣬����܇���� 3 ��늳؉������O���ͳ���܇��5 �꣩��ʹ �õĄ����늳؈�U�������� 2020 ��քe�_�� 27Gwh �� 4.2Gwh���� 2023 ��քe�_�� 84Gwh �� 17.5Gwh��

����܇����늳�ÿ��������U���A�y

����܇����늳�ÿ��������U���A�y

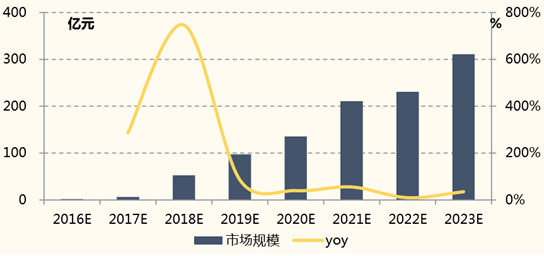

���������y�㣬�ďU�f�����늳��л���⒡�懡��i��䇼��F���X�Ƚ������� ����Ј�Ҏģ������ 2018 ���_ʼ���l���_�� 52 �|Ԫ��2020 ���_�� 136 �|Ԫ��2023 �ꌢ���^ 300 �|Ԫ��

�����늳ػ����Ј�Ҏģ

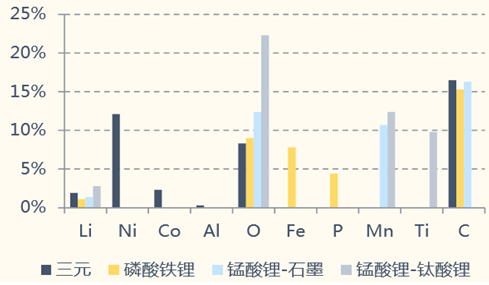

������ͬ�����늳����O�������������Ѓr���ٳɷֲ�ͬ�����Н��ڃrֵ ��ߵĽ��ٰ���⒡�䇡�懵ȡ����磬��Ԫ늳���䇵�ƽ�������� 1.9%�� � 12.1%��� 2.3%�����⣬�~���֡��X���ֵ�ռ��Ҳ�_���� 13.3%�� 12.7%������ܵõ������������ã����ɞ鄓������ͽ��ͳɱ���һ���� Ҫ��Դ��

��ͬ�����늳�Ԫ�غ���

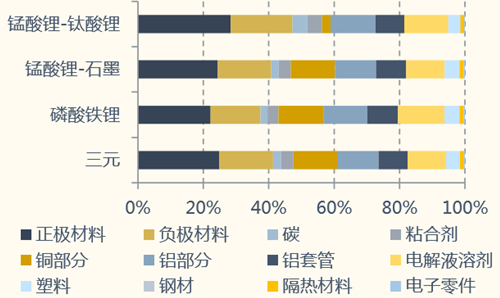

��ͬ�����늳ؽM�ɽY��

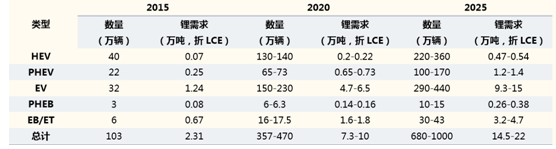

����2015 �꣬�늳�ռȫ�������� 50%���ϣ����� SQM ���A�y��2016 �� �� 2025 �������ďͺ����ٌ��_�� 8%-12%�����Є����늵������� �ͺ����ٌ��_�� 18%-24%������ԓ�A�y��2025 ��ȫ��������_�� 49 �f������ LCE����

ȫ������늳�������A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї����������������r

- �a��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w��ɫ��ѩ������M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա���� ����������ͨ

- �����������I�B���������֡����� ���l�����������M����

- �����I�WУ�k�W���� ���O��ɫ�r����ԺУ

- �����Oѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M�¡��ӡ���

- 1.65�f��A�����^��Խ��Խ������������

- ������Ϣ�A����ȼ �~�r��λ��ʎ

- "ʮ����"�҇��Ƅ�ͨ�Űlչʮ���P�I�~

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2