-

2016���҇�܉����ͨ��˾���Y�F����c�Լ����P���Y����̽ӑ

2016/9/26 10:27:05����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���҇�܉����ͨ��˾���Y�F����c(һ)���Yģʽ�ѽ��D׃܉����ͨ��˾�����Yģʽ����u������“��������”����������“��I����”�����D׃�����ڵ�܉����ͨ���Y��Ҫ��������ؔ�������õ����ûI������һ���҇�܉����ͨ��˾���Y�F����c

����(һ)���Yģʽ�ѽ��D׃

����܉����ͨ��˾�����Yģʽ����u������“��������”����������“��I����”�����D׃�����ڵ�܉����ͨ���Y��Ҫ��������ؔ�������õ����ûI�뽨�O�Y��ԓ�N���Yģʽ������ؔ�������^��������ؔ�������ṩ�����ó̶����ޣ���I���Y�������㡣

��������Ͷ���Yģʽ

�Y�ρ�Դ�����_�Y������

�������S��������Ժ�P�ڼӏ��ط��������Yƽ�_��˾�������P���}��֪ͨ�������l��2010��19̖����������Ժ�P�ڼӏ��ط������Ԃ��չ�������Ҋ�������l��2014��43̖����һϵ���ļ��ij��_�Լ���I�Ј����̶ȵ���ߣ�܉����ͨ��u�γ�������“��I����”���������Yģʽ������I�����Yƽ�_�����Ј�����I�D׃��ͨ�^�����ڙ����I�����������M���Ј������Y��ԓ�N���Yģʽ���Y�����Ϳ��g��Ҫ������I��������I�Ђ��Ճ�߀�ĉ�����ͬ�r���Q܉����ͨͶ�Y����Ć��}������߀�Ą���I��I�����Y��I�Լ���������Y�����c��܉����ͨ���O�Ё����γɶ�Ԫ��Ͷ�Y��֣���PPP����

PPPģʽ�Y���D

�Y�ρ�Դ�����_�Y������

����(��)���Y�ܘ��ѳ����γ�

�����F�A�Σ���܉����ͨ��˾�ѳ����“�g�����Y+ֱ�����Y”�ă������Y�ܘ��������˂��y�����y���J��������g�����Yģʽ�⣬���Y�aƷ�����S���������`��ɿ��Ҷ�Ԫ�������Y��������һ����ͨ�^�y�У��y�F���J��I���L�ڽ��O�Y��һ���挍ʩ��I��ȯ������Ʊ�������Y���U�����Y�aƷ��ͨ�^��Ԫ�������Y��ʽ�M��܉�����O�Y������

��������܉����ͨ����������r�ߣ��Y�����������O�����L�Լ�Ͷ�Y�Y������������c���������o�v�M������ԃ������ԃ��˾�l�F��܉����˾���Ŀ���Y�Ͼ����������c:

����1�����Y���A�^��

�����Ŀ�Ľ����������Ŀ���Y�Ļ��A���J�����ܷ�o���Ŀ�J���Ҫ���]�Ŀ���J���ڃ��ܮa�����٬F��������߀��J��Ĕ��������ʺ����Y�Y���İ�����ȫȡ�Q���Ŀ�����Ľ���Ч�档�c���y��늏S����ˮ̎��S�����ٹ�·��ȣ��F����������е��F�Ŀ�\�I������̎��̝�p��B����ˣ�Ͷ�Y�ߌ�Ͷ���Y��Ļ��ձ�����Ŀ���P�a�I�ĬF�����؈��������Y���A��

����2�����̶��^��

�����Ŀ���Y��������������o��������������^��������o����ָ�J���˃H������ij���ض��A�λ�Ҏ���ķ����ȣ����Ŀ����˵Ľ���؟���M������������������˳�ԓ�Ŀ�Y�a���F�����������Г��x��֮����κ�ؔ�a�������еĵ��F���O�Ŀ�У�����Ͷ�Y�������L�������o������Ͷ�Y��������������ؔ��ȫ�~Ͷ�Y�������Ͷ�Y�߳��Z�^��������ȫ���࣬�y�Գ�ְl�]�Ŀ���Y�ă��ݡ�

����3���Y����������

��������܉����ͨ���O�\�I���Y������������܉����ͨ�Ŀ���OͶ�Y���~�����\�I��Ʊ�r�ܵ����������ƣ���I����̎��ؔ��̝�p�Ġ�B����ˣ���회����µ����Y;�������Y���T��ì�ܣ��Ķ����F����܉����ͨ���ٳ��m�lչ���±���Ї��ׂ��ش���еij���܉����ͨ���O�Y����������

�Ї����ֳ���܉����ͨ���O�Y������������λ���l��Km���|Ԫ��

�Y�ρ�Դ�����_�Y������

����4���L�U�̶ȸ�

�����κ��Ŀ���_�l�c���O��Ȼ���������N�L�U�����F�Ŀ����ͻ�������ȣ����F�Ŀ���Y�ɹ��\��������Ҫ�����µ����Yģʽ�����ɽ��b������; ��Σ����F�Ŀ���O�����L�����c�߱������Y�L�U�N�����ͨ�Ŀ���Y; �ٴΣ���ͨ�Ŀ���Y���L�U��ͨ�^��ͬ��ɢ���Ŀ���c�����������F�Ŀ����ӯ�����A����������������Ͷ������е�ǰ�ڽ��O�M�ã��L�U��Ҫ�������Г���

�������������b�ͽ��h

���������܉����ͨ�C���_�l�dz��ɹ��ij��С�ȫ�۹�����ͨ�ęC�ӻ��֓��ʸ��_90%���ϣ�λ��ȫ��֮�ף����������Ĺ������С�

������۵��F�ijɹ�������ʲô��

������һ���_���әC����۵��F���O֮�����ʹ_���˻����̘I�lչ��ԭ�t�����磬ᘌ�ij���Ŀ��ؔ�ձ��Ҫ��ƽ�����F���҂��ĵ��F��˾����Ҫ�΄��ǽ��O——�������ؔ���o�X����ô�ͽ������֪������C���_�l�Ƿdz��M�X����£��f�{����ȷdz���һ�_ʼ������]�д_��һ���Ŀ�����̘I��Ҫ������ƽ�İlչ�����ô�Ǜ]��Ը���M�@������ȥ�����^�C���_�l�ġ��������“����ؔ�����y��”��PPP���o��Մ���@��������@�����ܳ��������c���ڡ�

�����ڶ����߶���ҕ�Ŀǰ�ڲ߄������H�ϣ��@�ǃȵس��к�������IJ�����ڡ�����ۣ��߄��DŽ���rֵ�����A�Ρ�

�����߄��A�ΰ�����ͨ������͵��¡��C�ӻ��ͷǙC�ӻ������N�C�ӻ���ʽ��㕽ӣ������օ^�����w�_�l�������Ļ��ͮa�I���ݵİ��ţ����������ͮa�I�ȡ���۰����F·�Ŀ���^���@�����A�Σ������������ƻ���

��۵��F�Ŀ��ʩ�^��ʾ��D

�Y�ρ�Դ�����_�Y������

�������������@܇վ�ij���Ҏ���ͽօ^���w�OӋ��܇վ����ֻ�����е��ϵ�һ��“��������”��Ҳ��ֻ�ǵ��Ϻ͵��µ��B�ӡ����������օ^�����ġ����@�NҎ������֮�£����{�����YԴ��վ�c���ЙC���кͽM�F�g���ЙC��ɢ�����Ƴ���Ҏ�����O�ľ��|�����γ��������¡�������ܵij���ģʽ��

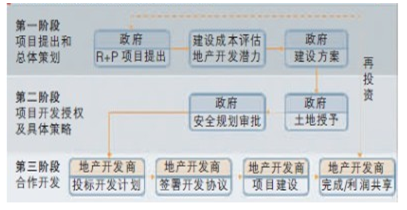

����һ��������Ҏ�������ݷe��������Ҫ���@���վ�c��Ȼ������Ҫ�|���������һ�����Fվ��߅����ߵ��ݷe�ʿ����_��10���ϡ�����·��ǵ��F����ͨ��㣬���Գ��d��ߏ��ȵ��_�l���ڽ�ͨ���d����ĵط������_�l��������ȥ���@��“�˸߄t��”��

�������ģ������_��TOD���_�l��͡���������܇վ���m��TOD����������܇վ��Ҫ����ͬ�ӵ�TOD�_�l��͡�

��۵��F�����h����܇վ�б����P�I׃��

�Y�ρ�Դ�����_�Y������

�������壬�������������������_�l�C�ơ���۵��F�Č��`�C�������_�l�Ȇμ��������؎����������һ��������ɵ��F��˾���_�l�̽M�ɺ����Fꠣ��M�����w�_�l����۵��F��˾�����Ķ�λ�dz����——�������|��������_�l�������f����۵��F��˾��������ķ��خa�_�l�̣��@Ԓ�䌍�]���e������۵��F��˾���]��ֱ���_�l���ء�

�����挦܉����ͨ��Ͷ���Y��������c���҇�܉����˾ԭ�еĆ�һ��Ͷ���Yģʽ���\�е��^���Е�������һϵ�е��ϵK�����˱���܉����ͨ������M�У������Y��Ĝʕr��λ������܉����˾δ����Ͷ���Yģʽ�OӋ���������lԭ�t��

����1���،����Y�������p��������ؔ��ؓ��

����܉����˾���ڽ��O���\�I���Y�𣬳����y���J���⣬���������Y���Ј��ϵĶ�N���Y�����M�����Y��������ļ����Ʊ���l�Ђ�ȯ�ȣ������Y����������y�ЉŔ࣬ͨ�^�������������Y�ɱ���ͬ�r������ؔ���Y����܉����ͨͶ�Y�н�ų������ɽ�������ؓ�����p��ؔ��ؓ�����ɳ���������g�Y����ͨ�^BOT\TOT\PPP���Ŀ���Y��ʽ���Թ�˾�Ј����\�I��ǰ�ᣬ���C܉����ͨ���O�Y��Ĺ������㡣

����2�����M�����C�ƣ�����A�Oʩ����ˮƽ

����܉����˾���Բ����И˵ķ�ʽ�x�����gͶ�Y�ߣ�Ͷ�Y��֮�gͨ�^�����@��Ͷ�Y܉����ͨ���Y����˫@���߱������ڽ��I����ˮƽ�����gˮƽ�Ͼ��Ѓ��ݡ����Ŀ��˾�����Ժ�Ͷ�Y����ӯ����Ŀ�ģ��͕��������M�Ĺ���ģʽ�����Ƴɱ��������L�U�����ʩ���ͷ����|�������Ľ��I������Ŀ�����档܉����˾��Ͷ�Y�ߺ��Ŀ��˾֮�g�γ�ί�д����Pϵ��ͨ�^�������ݙC�Ƶļs�����������^���У�܉����ͨ�Ľ��O�ͽ��IЧ�ʶ����õ���ߡ�

����3������˽�˲��T��܉����ͨ�I����Ј����~�����M���A�Oʩ���Y�w�Ƹĸ

����܉����˾������Ͷ���Yƽ�_����������ֱ��Ͷ�Y�ߡ�ֱ�ӽ��I�ߡ�ֱ�ӱO���ߵ���Ҫ���x�������^ȥ��������ɫ���D׃��O���ߡ�ָ�����Լ��c˽�˲��T�����ߵĽ�ɫ�����@�N�����£�܉����ͨ���A�Oʩ�����M�͑��ö�N���Yģʽ�������䰴�Ј���ģʽ�\�������ܹ�ʡͶ�Y��ͬ�r�����Ƅ��҇��������Ј����̶Ȳ�����ߡ�

�F�е�܉����˾��Ͷ���Yģʽ�����ԣ���Ҫ�ڰlչ����׃�������Ɇ�һͶ�Yģʽ�lչ���Ԫ��Ͷ�Y�¸�֣����_ʼ�e�O����Ͷ���Y�w�Ƹĸ����������Ͷ�Y��Ԫ��������Ͷ�Y�ͳɱ����p�ق������Y������ʩ�Ŀ�����ƣ��քe�������I��˾���������Y���U�ȡ��@Щ��ʩ��ʹ�҇�܉����ͨ���O��Ͷ���Y�C��������ƌW����������ʹ��Ԫ���Y��Ͷ��܉����ͨ���P�ИI��ʹ܉����ͨ�õ��C�ϰlչ�������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2