-

2016���Ї��{ζƷ�ИI�Ј��F��lչǰ������

2016/9/30 11:20:23����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���{ζƷ��ָ�܉����Ӳ��ȵ�ɫ���㡢ζ�����Mʳ�������������w�������o��ʳƷ����ͬ���� ��^���{ζƷ�кܴ�^�e������W�����Tʳ���Ե����|��ˮ�������A��ɳ˾���|�ρ��� �Tʳ����С�s�~�Ƴɵ���¶���҇��^�ֵ^���ձ����Tʳ���Զ��С���l�Ͷ��������{ζƷ��ָ�܉����Ӳ��ȵ�ɫ���㡢ζ�����Mʳ�������������w�������o��ʳƷ����ͬ���� ��^���{ζƷ�кܴ�^�e������W�����Tʳ���Ե����|��ˮ�������A��ɳ˾���|�ρ��� �Tʳ����С�s�~�Ƴɵ���¶���҇��^�ֵ^���ձ����Tʳ���Զ��С���l�Ͷ��ɵ��u �͡����w���ԣ��҇��������������K���㡢�����桢�}���հ˴��ϵ����ͬ��ϵʹ�õ��{ζ ƷҲ�кܴ�^�e���҇������{ζƷ�����ΑB��ͬ�����Է֞����������r�����؛�ˮ�aȡ�

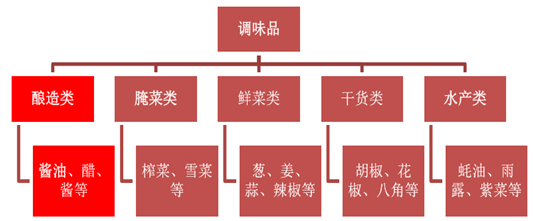

�{ζƷ�N���

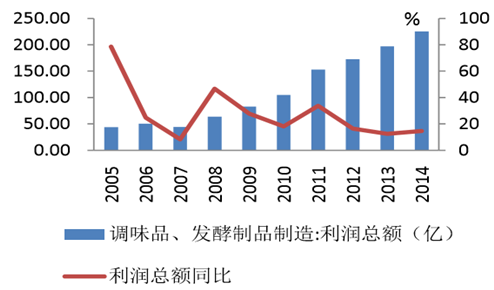

�������yӋ�֔�����2014 ���҇��{ζƷ���l����Ʒ�ИI����Ҏģ�_�� 2,649 �|��10 ���ͺ��� �ٳ��^ 20%��2015 �� 1-10 � I�� 2,303 �|��ͬ�����L 8.94%���m�����½������ИIӯ�� ���������������������~/����� 2004 ��� 5.2%���������� 2014 ��� 8.5%��2015 �� 1-10 ���_ 9.08%���������~ͬ�����L 20.22%���@���������롣�ʳ�Y��׃�������{ζƷ�B�� �������͆δ����������ӣ�ʹ���ИI����Ҏģ�������L��ͬ�r����ˮƽ�������Ƅ��{ζƷ�a Ʒ�Y�����m���������ИI�����ӯ���������m��������Ҫ������

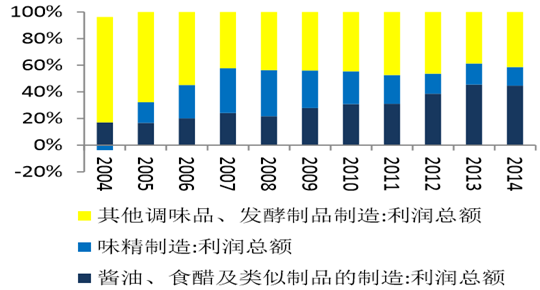

�{ζƷ���l����Ʒ�ИI����Ҏģ������

�{ζƷ���l����Ʒ�ИI��������Ҏģ������

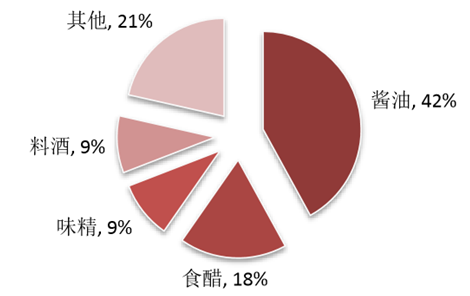

����2014 ���҇��{ζƷ��a���_ 2,235 �f�����ң��^����ͬ�����L 11.75%�������u�ͺ�ʳ��ռ ������u�ͮa��ͻ�� 900 �f����ռ�� 42%���ң�ʳ�s 400 �f����ռ�� 18%���ң���� ��ӭ��“�r”ζ��ζ�����u����ζ���a�� 211 �f�������M���� 140 �f�����ң��u���a���A Ӌ 30-40 �f�������d�ͺ��{ζƷ�lչѸ�ͣ��������Ј�Ҏģ�^С���Ј����~���ޡ�

2014 ���҇��{ζƷ�a������

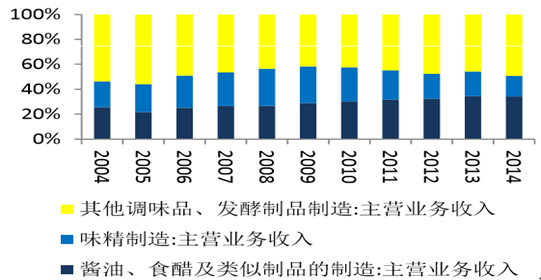

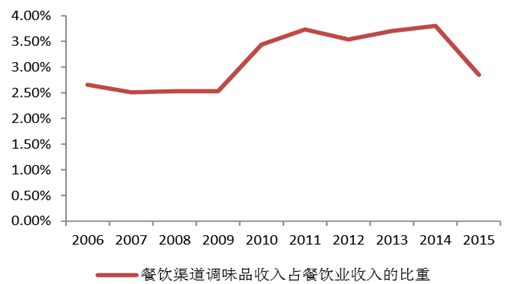

����2014 ���҇��u�͡��������Ʒ����Ҏģ�_�� 904 �|��ռ�{ζƷ��������ؼs�� 34%��2015 �� 1-10 �����m�@һڅ��ռ������ 35%��Ҏģ�_ 796 �|Ԫ���� 2003 �����u����ƮaƷ �ďͺ������_�� 24%���������ٿ����{ζƷ�ИI���w���٣����{ζƷ�ИI���L������܊�� ��ӯ�����������������������~�ͺ������_�� 40%���������~������ 40%��2015 �� 1-10 ���������~�_ 97 �|Ԫ��ռ�ИI�������ķ��~�Mһ�������� 46%����������Ȟ� 12.17%�� ���L�ٶȸ��������{ζƷ�ИI��

�{ζƷ���l����Ʒ�ИI���똋��

�{ζƷ���l����Ʒ�ИI�������~����

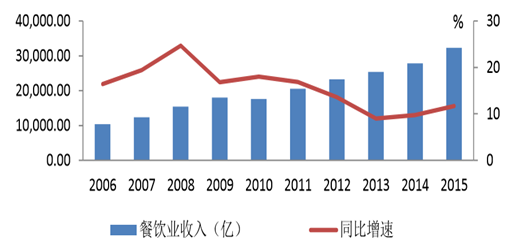

������I���{ζƷ�^ȥ 10 ����ٰlչ����Ҫ��������Ҫ��� 1�����^���M�Բ��^�࣬2�����^ �����ɫ��ζ��ʹ���{ζƷ�^�࣬3����I�^��ͥ������M�^�ࡣ�������،��²�I�{ ζƷ���������ٿ졣�҇���I�lչʼ�ڸĸ��_�ţ�90 ����_ʼ���ٰlչ��2015 �����볬�^ 3.2 �f�|Ԫ������ ���걣�� 15%���ҵďͺ����١�δ���S���������������������������M��ͬ�r��ͥҎģ�p С�������r�g���L����������Ͳ�������Ӽ��N���҇���I�������m���փ�λ�����L��

��I���뱣�� 15%�ďͺ�����

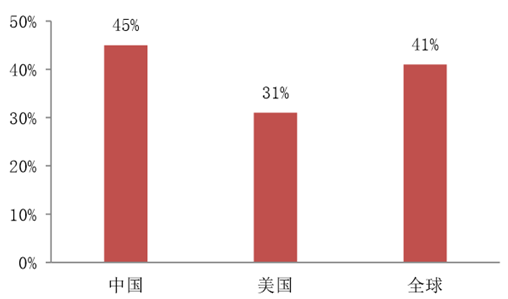

����2011 ���҇����~���ϲ����I�I�~ 200 �f�����ϣ�����ُ� ռȫ�ИI����ı����քe�� 18.5%�� 7.7%���c������ُ�ռ�� 30%�������^���ࡣ�� �������~���ϲ�I������~�ʬF����������څ�ݣ�һЩ����Ʒ�ƺ�Ҏģ���ݵIJ����I�l չ�^�죬2016 �� 1-8 �£����~���ϲ��ռ�ИI��������������� 25.41%���{ζƷռ��I���������������Կ�͞������Ї���I�����У�ԭ����ռ�Ȟ� 45%������ȫ ��ƽ��ˮƽ�H 41%���������̓H�� 31%������ԭ�����Ɯy 1���������й̶��Ĺ�؛ �̣��Ҳ�ُԭ�ϷN����������ҷ������L�ں����ʹ����M؛ʹ�͏d�������h�r�����^����2�� �в͌�ʳ�ĵ��|��Ҫ����ߣ�3���вͷN��࣬��ˇ�������s�����ԭ����ռ���^�ߡ��� �{ζƷ����ԭ�ϵ���Ҫ�M�ɲ��ݣ����{�У����{ζƷ��I���S�r�ڏ�Ӌ��ռ��I����� 2.5%-4%�������M����ռ������څ�����@��

2015 ���͘Iԭ����ռ����������

�҇��{ζƷռ��I�������

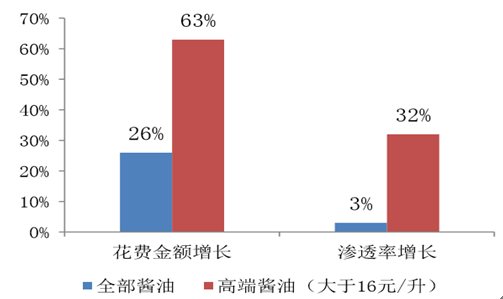

�������u�͞�����2014 ���҇� �u�����w���M���~���L 26%���B������ 3%�����и߶��u�����M���~���L 63%���B�� ���� 32%���S������ˮƽ���������M�߃r����ܶ����������Lζ���ѵĸ߶��u�ͣ��߶� �u�����L���졣�Ȍ��ձ������{ζƷ������uͺ��ձ���ͥ���yʳƷ���M�p�٣��u���� �����������ͣ������M�u�͵Ćr�S����ˮƽ�������@���ӣ��������ͥ���M�u�͵Ćr�� �������ͥ�F 30%��

�ձ��u�����M�����@����2014��

2014 ���Ї���ͥ�u�����M��r

�����{ζƷ�Nࡢ��ͬ�aƷ�������m�Ì����ʹ�÷�������һ�������M�Ӵε��Ј����S���ʳ څ��څ�ڽ������Լ��u�͵Ĺ��������lͻ�����u����u��ռ��ζ�����u�����}�Ȳ��ָ��X�� �˲�̫�������{ζƷ�ķ��~����λ���l��Ҫ���u���Ǵ����ģ��rζ������Ȼ��ζ�����u���ȱ��J�����˹��ϳɵģ��Զ��˲����ڝB�� �����u�ͮaƷ�N��S���������ϳ顢���顢���r�u�͡�ϖ�͵ȵȣ������ںϲݹ��������Ȳ� �ϣ����r/��ɫ��ͬ�r������ζ����Һ�w������ζ���m���ԏV���ڼ�ͥ�Ͳ����������� ζ�����u�����}�ȮaƷ�����u�ͺʹמ������Ј��{��l�F���{ζƷ��Ʒ�|�Ϳ�ζ�ǛQ�����M��ُ�I�c����P�I���أ� �aƷ����������ֵ�ߣ��t�܉�ռ�Ј����~���Ҕ����@ʾ�����M�ߌ��r����Pע���^�ͣ��r ���Ǹ������P�I��

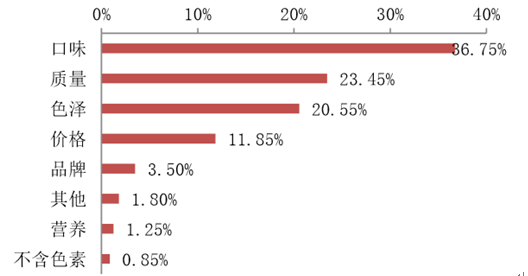

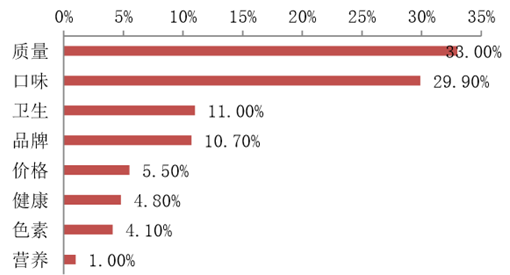

���M��ُ�I�u�͵Ŀ��]����

���M��ُ�Iʳ�Ŀ��]����

�������^����İlչ���҇��{ζƷ�ѽ��γ�����������Ʒ�Ƹ�֡��ѽ��^��������Ʒ��У� ���^��I�����^�����Ј����~��Ʒ��Ӱ��������B�ʲ��ߵ���Ʒ������Ј���չ�С�����Ʒ�ƃ��ݵ���I����Ҫ�ǮaƷ�|���ã�Ʒ������ã��������탞����������Ҫ�������� �M��Ⱥ�w��������������Ј����~��ȫ���Ե��{ζƷ��̎�������ڣ�ԭ�еą^��ָ��B�� ���ƣ��aƷ����څ�����@�����ij��к��غ������l�_�^���и߶��Ј������U���Ј����~ �ē��ZҲ�^�鼤�ң���һЩ�������Ј��ą^��Ʒ�Ʋ����ܵ������u�̓r����С��С Ʒ���Ј������ܵ��D����

�{ζƷ��ҪƷ���ҪƷ��

�����������I���{ζƷ�����������h���ڼ�ͥ���M�������“���N��+�r���Ј�”�������� ����Ȼռ����Ҫ��λ������Ʒ�|�á���λ�߶˵��{ζƷ��I�����^�Pע���������ֱ���c�� ���I��������δ���^��Ҫ��څ��֮һ��

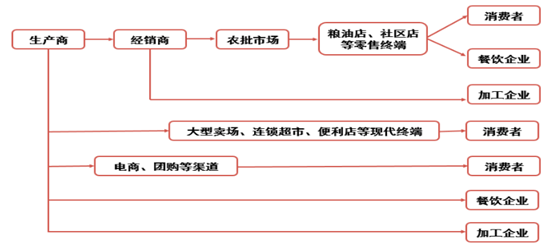

�{ζƷ�N������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �~�r�����߄ݻ��ȓP����

- ������Ϣ��� ���y�r���^�m�ߏ�

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- �������Ĵ������L��X݆�����a����Ͷ�a

- ����ǰ11������܇�a�N����3100�f�v ͬ�Ȍ��F��λ�����p���L��

- 2025���҇��͡���a���p���vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2