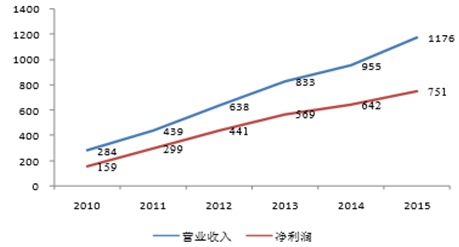

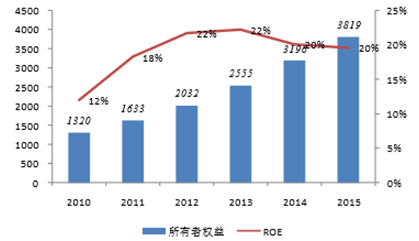

-

2017���Ї������ИI�Ј�ǰ�����lչڅ���A�y

2016/10/16 11:11:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����У�Trust����һ�N��ؔ��ʽ����һ�N�����ؔ�a�����ƶȺͷ����О飬ͬ�r����һ�N�����ƶȡ������c�y�С����U���Cȯһ�𘋳��ˬF�������wϵ�����ИI����һ�N�����Þ���A�ķ����О飬һ���漰�������殔���ˣ���Ͷ�����õ�ί���ˣ��������˵������ˣ����������У�Trust����һ�N��ؔ��ʽ����һ�N�����ؔ�a�����ƶȺͷ����О飬ͬ�r����һ�N�����ƶȡ������c�y�С����U���Cȯһ�𘋳��ˬF�������wϵ�����ИI����һ�N�����Þ���A�ķ����О飬һ���漰�������殔���ˣ���Ͷ�����õ�ί���ˣ��������˵������ˣ��Լ��������˵������ˡ�

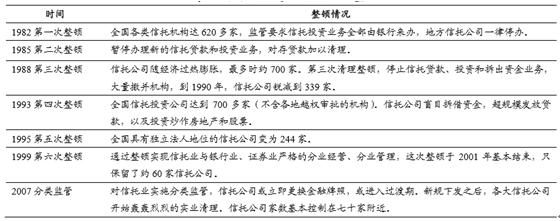

������1979��10���Ї����H����Ͷ�Y��˾�����_ʼ���Ї����ИI���^��30 ����Ěv�̡����ИI�����ڸ����Ƕ�ԪͶ�Y��“�s؛�”������Ͷ�Y�N� ����L�Uƫ�øߣ����ЙC����γ��FͶ�Yʧ�`�͉��~Σ�C���ʱ��Q�� ���ڙC����“�ĺ���”���Ї����ИI�vʷ�Ͻ��v���������D���ڴ��^���� �ИIϴ�ƣ�������ܣ�����Ŀǰ���� 70 �ҡ�

���ИI�vʷ�Ͻ��v���������D

�������D��������������Ќ����µ��̘Iģʽ��2001 �� 10 �� 1 �ա����A�� �͇����з����C����ʩ�������ƶ����Ї��õ���ʽ�_����2007 �� �����й�˾�����k�����͡����й�˾�����Y������Ӌ�������k�����ij� �_���@��־�����ИI�M��Ҏ���lչ�ĕr����

������ 2012 ����ԁ�����猦���еij�˥���^�ڶ��������ИI�����ڸ߸����M������Ҏģ������������Ҏģ��Ͷ�����ɫ�������M�з�����

���ИI 2010 �������ˮƽ�������L

���ИI 2010 �����Y�aҎģ�������L

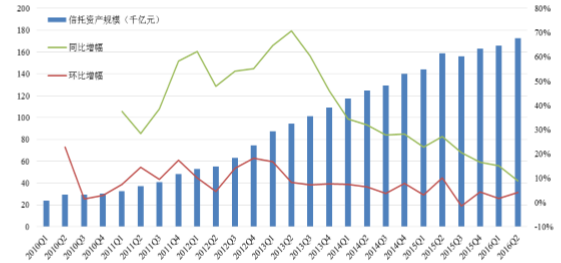

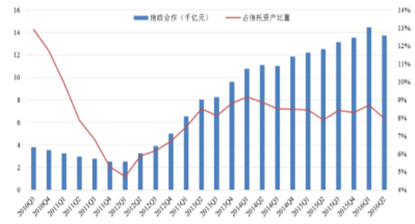

����2016�������ĩ��68�����й�˾�������Y�aҎģ��17.29�f�|Ԫ���^ͬ ������ 1.42 �f�|Ԫ��ͬ������ 8.95%���h�������H�� 4.25%�����w���� ���L�ž�������Ч��ؕ�I�»���2015 ��������ĩ�������F 2010 ���ԁ� ���״μ����½���Ҏģ�ž�ԭ�����ں��^�������кͽ����Y���{�������£��� ������Ҏģ���L������ͬ�r���m�����Y�a�M�냶���߷塣�� 15 ������ �ȣ����Ҍ��������Y�����nj��������е��������Լ��C�O��Ҫ���� �нӿ��D�ӵ�ȯ�̣����²���Ͷ�Y��Ʊ�����ЮaƷ������P���@Ҳ��ԭ��֮һ��

ȫ�ИI�����Y�aҎģ���� 17 �f�|Ԫ

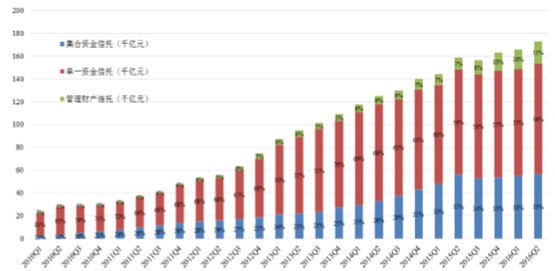

�����ĽY����������ռ��������һռ���½���2016 ��ڶ����ȣ������Y�� ����Ҏģ�� 5.63 �f�|Ԫ��ռ�������Y�aҎģ�ı��؞� 32.59%������� �����½���0.42%���c֮��������һ�Y������ռ�Ȟ�56.06%��Ҳ���ϼ� ���½��� 0.50%���Ŀ��wڅ���Ͽ�����һ�Y������ռ�ȳ��m�½����M���� 2012 ��ڶ����ȵ� 2013 ��������ȳ��FС�����D�����������Y���� �к���ؔ�a����ռ�ȳ��m�������@�������й�˾��ע���_չ����� �I�գ��Դ˽���ͨ��I����ʧ��Ӱ푡�

��������ռ��������һ����ռ���½�

������ʹ�ù��ܿ������Y�ռ���½����������͵����ИI��ռ�������� 2010 ���һ���ȵ� 2013 ����ļ��ȣ������ИI���YI���L��ռ�� “��ڽ�ɽ”��49%���ϣ������� 2014 ���һ�����ԁ�ԓI��ռ���M�� �½�څ�ݣ�һ�Ȼ����� 2016 ��ڶ����ȵ� 23.68%���c֮�������ǣ��� �չ��������Ҏģ�����@����ԓI��ռ�ȏ� 2012 ���һ���ȵ� 12.50%������2016��ڶ����ȵ� 43.20%��ͬ�rͶ�Y�����Ҏģռ�Ƚ� ��������������� 2011 ��ڶ����ȳ��^ 30%�ԁ���һֱ�� 33%~39%֮ �gС�����ӡ�2016 ��ڶ�����ԓI��ռ���_�� 33.13%���I��Ҏģ�_ �� 5.73 �f�|Ԫ���^һ����Ҏģ���L�� 3.91%��

Ͷ�Y���չ��������ռ������

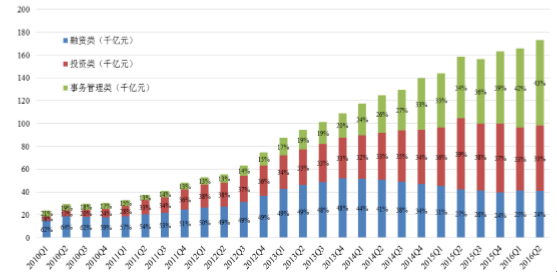

����������\���I���У�������Iռ���ԏ� 2012 ���һ���Ⱥ��L��λ���� λ����ֹ 2016 ��ڶ�����ĩ���\���ڹ�����I�������Y�� 3.62 �f�| Ԫ��ռ�Ȟ� 23.64%���^�ϼ��ȵ� 23.74%�����½�����ռ��������I������Ȼ��ߡ������@ʾ����2010���һ������ 2013��������ȣ����� �Y���\���ڹ�����I��ռ�ȏ� 14.77%���m������픷� 29.49%��֮����u�½���

������I/���ڙC��/�Y���Ј��������Y�����ҪͶ��

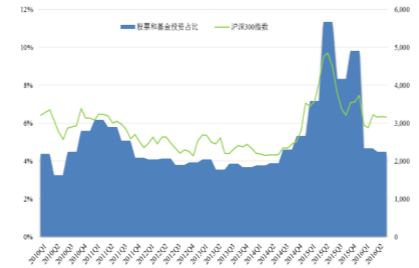

����2015 �� 3 ����ĩ��Ͷ����ڙC���������Y�� 3.00 �f�|Ԫ��ռ�� 19.56%���״������ڶ�����һ���ȵ������� 1.07 ���ٷ��c���c����ͬ ����������_�� 32.39%���Cȯ�Ј�Ŀǰ���Y�����еĵ����������I ���cͶ����ڙC�����Y��ռ�����ƣ��� 2013 ��ڶ������ԁ����Y�� �����������Cȯ�Ј��ı���Ҳ�ʬF��������څ�ݡ���ֹ 2016 ��ڶ��� ��ĩ��Ͷ���Cȯ�Ј��������Y��ռ�Ȟ� 17.63%����Ƚ���һ����ĩ�� �����Y��ռ�����½��� 0.50%�������Y��Ͷ�Y�Cȯ�Ј�ռ��һֱ�^ �أ���ҪԴ�ڶ�Ԫ���Y�a���õ�������Y���Ј���Ͷ�Y�C����

���� 300 �߄��c��Ʊ��������Ҏģͬ��

���خa�Ј��c���خa����Ͷ�YҎģͬ��

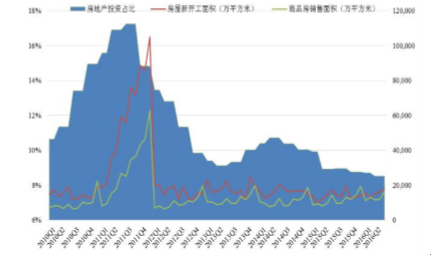

������ֹ 2016 ��ڶ�����ĩ�����A�a�I���Y�����еĵ��Ĵ������I��Ͷ �YҎģ�� 2.65 �f�|Ԫ��ռ�Ȟ� 17.31%����ռ�����Mһ���½���һ���� ռ�Ȟ�18.02%����Ͷ����A�a�I�������Y��ռ����2010���������½��� �H�� 2013 ���һ���ڶ������������������A�a�I�������L���������w ���ڽ����Y���{�������P���ߵij��_���@ͬ�rҲ�Aʾ�������ИI���� �L��������u�Ă��y�ИI�������I���^�ɡ�

�������خa�������Y��ĵ���������I��2016 ��ڶ�����ĩ���خa����ռ�� 8.52%���c�ϼ���ĩ�� 8.71%����½� 0.19%�����ϣ����خa����ռ����2011��ڶ������ԁ�һֱ���»���2012������L����9%�� ���ǻ����@�f��ԓI�յİlչ�ܺ��^�������к͇��Үa�I�Y���{����Ӱ��^�����@��

Ŀǰ���й�˾����ɫ�I����Ҫ�֞飺�y�ź��������ź�����˽ļ���� ������PE �I�ա����خa�� QDII �I�գ������y�š����š����خa�I�Ց{ ���^�ߵĘI��ռ�ȣ�̖�Q���ИI���{�R܇����ֹ 2016 ��ڶ�����ĩ�� ��������I���У��y�ź���ռ���^�m���������������ź���ռ�ȡ� ˽ļ���������PE Ͷ�Y���С������خa����ռ�Ⱥ� QDII �I��ռ ���½������У�PE�������خa���к� QDII Ҏģ�^С��������ռ ����֮�Ͳ��� 1%�����������ɫ�I���У��y�ź�����Ҏģ���ֹ 2016 ��ڶ�����ĩ��ԓI��Ҏģ�� 4.39 �f�|��ռ�����Y��Ҏģ�� 25.38%���^�ϼ������� 0.49%���y�ŘI�Տ� 2010 ���_ʼռ�ȴ���½����� 2013 ����|�� �����������ž��� �����ɫ�I����ռ�ȵڶ��������ź����I�գ�2016 ��ڶ�����ĩԓ� �I��ռ�� 7.95%���^��һ�����½� 0.76%���ܵ����^�������к����P�� ��Ӱ푣����������Y���ɱ����������ƽ�_�Ŀ�����^�L��������� ����ռ�ȳʬF�½��İlչڅ�ݣ��@�cͶ����A�a�I�I����Y��ռ�ȳ� �m�½����Ǻϡ�

�y�ź���Ҏģ���ٷž�

��������Ҏģ���_ʼ�½�

����ĿǰҎģռ�ȵ���λ����˽ļ��������I�ա���ֹ 2016 ��ڶ����� ĩ��ԓI��Ҏģ 0.36�f�|Ԫ��ռ�� 2.06%�����w��˽ļ��������I�� ��ռ���س��½�څ�ݣ��� 2015 ��ڶ������ԁ����^��ҎģҲ�_ʼ�p �١��c����ƣ�PE �I�յĽ^��ҎģҲ�� 2015 ��ڶ������_ʼ�½����� ֹ 2016 ��ڶ�����ĩ��ԓI��Ҏģ 662.96 �|Ԫ��ռ�� 0.36%��

˽ļ�������ҎģҎģ�����»�

PE �I��Ҏģ����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ȡů��늮a�N������������ʢ ���֮aƷ�ӳ����F��I���ĸ����������@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY��

- �����ꡱ��Ԫ�����P�I�~������ȸߝq �������M�Ј��˔�������Ч�����@

- �I�B�������������|�������ӻ����o ���îa�I�S����lչ���C

- ��������ȫ�����M�����p�ߡ��I�����C�ϸĸ�ԇ�c���O����

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ���ȡ�����Mչ

- ���a�r��S�ָ�λ��ʎ

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

- ���س��m���춬���������M�I�B

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I����ͬ�����L14%

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2