-

2016����Hԭ�ͮa�������oƽ�⼰�r���߄ݷ���

2016/10/19 10:41:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��ȫ��ԭ�ͮa������ȫ��ԭ�ͮa����2009���ԁ����ֳ��m����څ�ݣ�2015��ȫ��ԭ�ͮa��ͬ������3.2%���_��9167�fͰ/�죬������283�fͰ/�졣����OPEC�ɆT��2015��ԭ�ͮa��3823�fͰ/�죬�^����ͬ������157�fͰ/�죬ռ����һ��ȫ��ԭ�ͮa������

����ȫ��ԭ�ͮa����2009���ԁ����ֳ��m����څ�ݣ�2015��ȫ��ԭ�ͮa��ͬ������3.2%���_��9167�fͰ/�죬������283�fͰ/�졣����OPEC�ɆT��2015��ԭ�ͮa��3823�fͰ/�죬�^����ͬ������157�fͰ/�죬ռȫ��������55%�����30����a����ֵ��2015��1�µ�2016��6��OPECԭ�ͮa����Ȼ���������B�ݣ���6�·��_����ֵ3286�fͰ/�죬�^����ͬ��ƽ��������4.8%��OPEC��������������ȫ��ԭ�ͮa�����~����5��ƽ��ռ��42%��

OPECԭ���ծa����ǧͰ/��

OPEC�a����ռ�ȣ����fͰ/�죩

����ɳ��ԭ�ͮa����ʎ������ɳ��ԭ�ͮa����2010��ʬF��ʎ������2015�������ԁ����ָ߮a����ƽ�����^1000�fͰÿ���ˮƽ������2016��ǰ����a�����m���ӣ�2016��7���_����10��a����ֵ1048�fͰÿ�죬�c2016��1��ˮƽ��ȣ�ÿ��a������35�fͰ��

ɳ��ԭ�ͮa����ǧͰ/�죩

��������Ʋú�����ԭ�ͮa��Ѹ�����ӡ���2016��1�����ʵ��Ʋ�ȫ���������ʼӴ��R���M��ʯ�����a����2016��1�µ�294�fͰ/��������6�µ�364�fͰ/�죬ƽ��������4.4%���F���_��2012���Ʋ��_ʼǰ�Įa��ˮƽ��ͬ�r���ʵ�ԭ�ͳ��ڻ�����200�fͰ/�գ��������c�_�����Ј�����Bloomberg�����ͺ��\�����@ʾ���ձ���ԭ��ُ�I������28%��ӡ�����L��63%���ϣ��n�����M��������һ�����ϣ������ڵ��Ї���ԭ����������֮��������2.5%��������ԇ�D�_�������^�Ʋ�ǰ�Įa��ˮƽ���U�����Ј����~��

����ԭ�ͮa����ǧͰ/�죩

����������ԭ�ͮa�����m���ӡ������֮���������_ʼ�֏��ؽ�ԭ���I��ԭ�ͮa���ͳ��������������Lڅ�ݣ���2010������ԭ�ͮa����2010���230�fͰ/��������2016���420�fͰ/�죬�����_��190�fͰ/�졣2015���������ˮa���ͳ�������������һ�꣬�a��ƽ������70�fͰ/�죬������������50�fͰ/�죬�a������ռOPEC������44%��2016�������������ԭ�ͮa����������������420�fͰ/��ˮƽ��EIA�AӋ2016��������ԭ�ͮa�����ٷž�������ԭ��������ؔ�����֔U����ʹ�p���ϲ��^��ԭ��Ͷ�YӋ������IOC��˾���՟o����߀ʹ���µ�ԭ�ͰlչӋ���y�Ԍ�ʩ��

������ԭ���®a����ǧͰ/�죩

���������ԭ�ͮa���ͳ�������ǧͰ/�죩

�������_˹�_���R��ԭ�����a�����_˹ԭ�ͮa����2015�걣������څ�ݣ�2016��3�®a����1052�fͰ/�죬�_����30�����ˮƽ���ϰ���ԭ�ͳ�����ͬ�����L4.9%���R���Hֵ�Ƕ��_˹ʯ��˾�a����������Ҫԭ���_˹����ʯ��˾�����Y���_֧���ԱR���Y�㣬�����ڃr��t����ԪӋ�㣬�ԱR��Ӌ���ʯ�̓r���������������ڶ��_˹�������]�M��ʯ���ИI�Ķ��ոĸ�����ڏU���ظĽ��Ŀ�p��16%-20%���գ���Ӌ����2018�ꌍ�Fԭ������ڶ���ԓ헶��ոĸﱻ�J�錢�̼����_˹ԭ�ͮa�����m���������_˹8�®a���_��1071�fͰ/�ա�

���_˹ԭ�ͮa���ͳ�������ǧͰ/�죩

��������ԭ�ͮa���_����ֵ���½���2010����2015��4�£�����ԭ�ͮa������ƽ�����L����2010��1�µ�539�fͰ/�����L��2015��4�µķ�ֵ969�fͰ/�죬��2010��a��ˮƽ��1.8���������ڵ��̓r��ʹ�����P�]�@��ƽ�_���͚˾��������p�Y���_֧��2015��4����������ԭ�ͮa�����m�½���2016��5��ԭ�ͮa����889�fͰ/�죬�^��ֵ�½�8.25%��������ͬ���½�4.7%���c�����@��ƽ�_���������½���ȣ�����ԭ��ԭ�ͮa�����½��ٶ��������������F�@�N�F���ԭ��ܴ�̶��ϵ�����ԭ�����aЧ�ʵ���ߡ�

����ԭ�ͮa����ǧͰ/�죩

�����Ї�ԭ�ͮa����2015��6���_ʼ���m�½����Ї�ԭ�ͮa����1994���ԁ�����ƽ�����L����1994���291.8�fͰ/�����L��2014���472.4�fͰ/�죬ƽ����������2.4%��2015��6�®a���_����ֵ483�fͰ/�죬�S���a���_ʼ�½����ķ�ֵ483�fͰ�p����2016��7�µ�394�fͰ/�죬�½���90�fͰ/�죬�p��18.6%���a���½���ͬ�rԭ�͌�������ȳ��m������2015�꣬�Ї�ԭ���M����ه���_��60.6%���״�ͻ��60%��

����������Ҫʯ��˾2016�����^Ӌ���p��ԭ�ͮa������ʯ����������Ӌ���Pͣ����̎�������2016��Įa�����p����6�f������ʯ�͌�2016���Y��֧��ͬ�����p�s23%��2016���ʯ�ͮa��Ŀ��ͬ�Ȝp�ټs320�f�����sռ2.9%�����Lʯ�ͼ��F��2015�ꌢ�a��ͬ�����p��1.2%��14.7�f����������2�±�ʾ���^�m��ԭ�ͮa�����s1.6%��20.3�f������1220�f�����к���Ҳ�������ꌢ�p�a1.5%���s495�fͰ����

�Ї�ԭ�ͮa����ǧͰ/�죩

�Ї�ԭ�͌��������%

�Ї�ԭ�ͮa�������M����ǧͰ/�죩

�Ї�ԭ���M�����ͱ��^���M�����f����

��������IMF�yӋ��OPEC���ҵ�ؔ��ƽ���ԭ�̓r���^�ߣ�2016��ԭ�̓r�����_��ƽ��60��Ԫ���ϲ��܌��Fؔ��ƽ�⡣

OPEC����ؔ��ƽ��ԭ�̓r���λ����Ԫ

����2000-20122013201420152016E2017E����48.9115.81008461.555.8������-114.6113.262.659.759.4������-42.555.849.252.152.8���ȁ�46.9110.8206196.9195.2149.3ɳ��-8910594.866.770.2��������ؔ�����֔U��2015�����������A�����ռGDP��2.58%������ؔ��֧��1438�f�|�������������ؔ��������2012���ԁ���u�U�����ʼ���U��ԭ�ͳ�����������ؔ�����롣

����ؔ���_֧��ʮ�|���������

����ؔ��ƽ��

�������ڵ��̓r��Ӱ푣�ɳ����2015�����Rؔ���A�����Ҏģ�_��3670�|�����ռGDP��20%��2016���A�㷽��������p֧���A����8400�|ɳ��������^2015���½���13.85%��ͬ�r�������A��Ҳ������15.5%�����ڴ�����p֧���A�㣬ؔ�������^2015��ˮƽ�������D��

ɳ��ؔ���_֧���루ʮ�|ɳ�������

����OPEC������״��_���ޮa�f�h��OPEC��9��26��-28�հ����������e�еć��H��ԴՓ�����g�_���ޮa�f�h��OPEC����ͬ�⌢�a��Ŀ���O����3250-3300�fͰ/�Յ^�g���ஔ���^����1��-8��ƽ���a���p��1.6%���^8�®a���p��2.4%���p�a�Єӻ����������������ȁ�������������OPEC���O�����g��ί�T�����о��ޮa�Č�ʩ�C�ƣ�����11�¾SҲ�{���hǰ�Q���p�a��ʩ�r�g���΄շ��䡣�@��2008���Ժ�OPEC�״��_���ޮa�f�h��

�����҂��J�飬�ޮa�f�h�_����OPEC����ؔ��֧���ͽ����lչ�����ı�Ȼ�Y����OPEC�Q�h�п��ܼ���ȫ��ԭ���Ј��Ĺ���ƽ�⣬���Ҽ��lԭ����؛�Ј��Ķ��^���顣���m�����o�ܸ�ۙ11���ޮa������r�����܈ԛQ���У����Ƅ��̓r�ػؾ������ڡ�

��������ȫ��ԭ���Ј��������r����

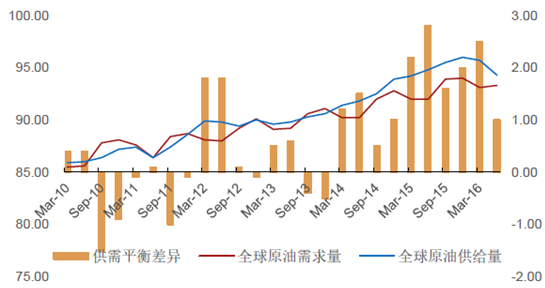

����Ŀǰԭ���o��Ȼ�^ʣ���AӋ2017���_��ƽ�⡣��2014��3��ȫ��ԭ���o�����L�����������L�����w�ʬF���^����Ĺ�����r��������2015�깩��ƽ���Mһ���U��2016�����ڷ�OPEC����ԭ�ͮa���p�a�Լ�OPEC�����_�ɲ����Мp�a�f�h���AӋ2017��ԭ�����_��ƽ�⡣

ȫ��ԭ�����oƽ�⣨���fͰ/�죩

��������Ӣ��Ó�W���½��������κ��ƶȵIJ��_����ʹ���罛�����R�������L�U������IMF 7��19�ա����罛��չ�������{����������꽛�����L0.1���ٷ��c��3.1%��3.4%�����У�����һ���Ƚ������L�����A�ڣ���ˣ����������꽛�����L�A�y���{��2.2%���Ƚ���4���A�y��0.2���ٷ��c��2017�������������L�A�y�S����2.5%��׃��IMF���Ї����꽛�����L�A�y���{��0.1���ٷ��c������6.6%�����꽛�����L�A�y������6.2%��׃��IMF�AӋ���d�Ͱlչ�н����w�Ľ������Lǰ�����ڲ�����ތ������^�����L�����L���_��6.6%����������lչ�Ї��ұ��F���������{�A��0.9���ٷ��c��

����OPEC��ԭ��������A�y��OPEC 8�·݈���AӋȫ��ԭ���������L��122�fͰÿ�죬�^�����A������3�fͰ/�졣�AӋ2017��ȫ��ԭ���������L��115�fͰ/�죬ԭ���������������Էǽ��ϽM�����_��105�fͰ/�졣OPEC�AӋ2016���ӡ�ȵ�ԭ�����M������27�fͰ/�죬�����_��6.78%���Ǹ��^���������ġ����Ї������^���ԭ�������������_��28�fͰ/�죬������2.54%��OECD���������������غ͵�������

OPEC�����^ԭ�������A��

���ҡ�20151Q162Q163Q164Q162016���L%����19.719.7919.8620.2519.9119.960.251.28�W��13.7313.5713.7614.1613.713.80.070.51OECD46.2146.5945.8646.8946.5246.470.260.57ӡ��4.054.494.254.114.444.330.276.78�Ж|8.118.0688.688.098.210.091.14����3.994.124.094.034.174.10.112.78�Ї�10.8310.7111.3310.9711.4111.110.282.54����6.566.196.516.846.476.5-0.05-0.84ȫ����93.0493.1693.4495.2295.1994.261.221.31����EIA 8�·ݶ��ڽ���չ���AӋ2016���2017��ȫ��ԭ�����M�����L140�fͰ/�죬�c2015�����M���L����ƽ���ǽ��ϽM�������AӋ���M���L130�fͰ/�죬����2015������L��100�fͰ/�졣EIA�AӋ�Ї���ӡ�Ȍ���ԭ�����M�����L���ć��ҡ�ӡ��ԭ�����M�����Ӂ����ڽ�ͨȼ�����M�������ӣ��Ї��t��������͡��w�Cȼ�ϵ����ӵ����˲������M���Ľ��͡��AӋ2016���2017��ɂ�����ԭ�����M���քe����40�fͰ/�졣

ȫ����^ԭ�������������fͰ/�죩

�����Ї����Ƚ����Y���D�ͣ�ԭ�������������»���2016���Ї�ԭ�������������L��5�·�ԭ������������12�fͰ/�죬��2016���ԁ�����������Ї�ԭ��������Ҫ��LPG����������ͨ�\ݔ��Ҫ�����ͺ�ú�����L���ӣ������ڹ��I�a��������2015��ͬ�ڷž�������������m�½���2016���ϰ����Ї�ԭ���������H���L2.32%���������M�����L13.7%�������½�3.1%��

�����S���Ї������Y���{����δ���Ї�ԭ���������ٌ��^�m�ž����S���Ї���悻����I���M�̵IJ������]���Ї������M��“�³��B”���ػ����I�İlչ�ž��������Y���{����ԭ�����������L���^�m�»������A�y���Ї�ԭ���������L����2020-2030���g������1%���ҡ�

�Ї�ԭ�����������L

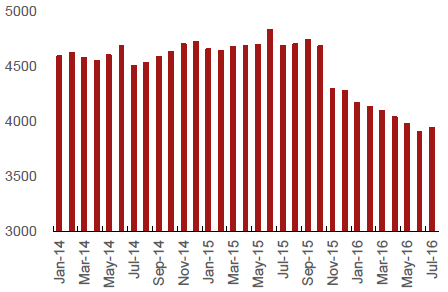

�����S��ӡ�Ƚ����ij��m�lչ��ӡ��ԭ�̓��M�������m���ӡ�2005��10�£�ӡ��ԭ�̓��M������186.9�fͰ/�죬����2015��1�£��@һ�������L��418.3�fͰ/�졣Ȼ������2015-2016��ȫ��ԭ���o�^ʣ���g��ӡ���M�����]�����L��2016���M������410-440�fͰ֮�g��ʎ��2016��7���M������408.8�fͰ/�죬��ȥ��ͬ�ڜp��9.9�fͰ/�졣

ӡ��ԭ�̓��M��������λ���fͰ/�죩

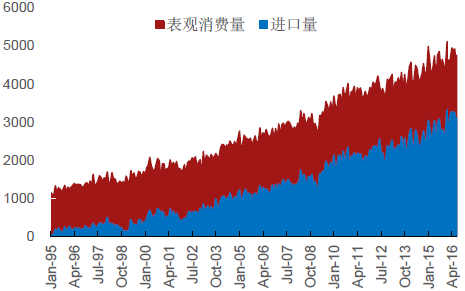

�������Ї��ط����͏Sԭ���M�ڙ��_�ż����̓r�h���Ї�����ʯ�̓���콨�O���ӣ��^ȥ�����Ї�ԭ���M����������L��2015���҇�ʯ�̓��M����3.28�|�������L6.4%�����ٱ������0.6���ٷ��c���������������60%���_��60.6%��2016���ϰ����Ї��M��ԭ��1.865�|������ȥ��ͬ����2315�f���������_14.2%������2013�ꡢ2014���2015���4%��9.5%��8.8%�����У�3��-5�£������M���������^3200�f��������vʷ���ˮƽ��

�����Ї��ѽ��Q���c����ƽ�R��ȫ���Ј�����I��֮�С�Ȼ�������ڵط����͏S���\�Oʩ���㣬���M��ȶ��z���ڣ�����Ї�ʯ�͑��ԃ��佨�O����׃�����Ї�ԭ���M���ٶ��п��ܷž�����ԭ���Ј��a���µĉ�����

�؟��Sԭ�Ͳ�ُ�����u��ԭ���M����������L����Ҫԭ��

�����ط�С�͟��S�a�������ʝ��ڻ��䡣�Ї�����2015��2�°l�������Ұlչ�ĸ�ί�P���M��ԭ��ʹ�ù������P���}��֪ͨ�����x����ϗl���ĵط����S�M��ԭ��ʹ�Ùࡣ����5�£��|��ʯ�����������ʹ���M��ԭ�͵ĵط����S�˲��u���Y���M�빫ʾ�ڡ�2016��1�·ݣ��l��ί�O����Ʒ�̓r���{�����ޞ�40��Ԫ/Ͱ���^ȥһ�������Ʒ�͵ذ�r�Ĵ����Լ����ϵĶ��M©�����؟��ļӹ��e�O�Դ�����ӣ�����������Ї���ԭ���M������

������ֹ2016��5�£��M��ԭ��ʹ�Ù��13�ҟ��S��ʽ�@ȡ������3�ҟ��S�ڹ�ʾ�ڣ���Ӌ��Ո�M��ԭ��ʹ�����~6409�f����2015���Ї��ط����S���Ϳ��a�����_2.58�|��/�꣬ռȫ�����Ϳ��a�ܵ�32%������¡���yӋ�����@ʾ��2016��һ����ɽ�|�ڰ��M��ԭ��2734�f������ȥ��ͬ������78.2%�����У��ط�������ɽ�|�ڰ��M��ԭ���_��679.1�f����ռͬ��ɽ�|�ڰ�ԭ���M������24.8%����ɽ�|�ڰ�ԭ���M�������L��ؕ�I���_��56.6%��Ŀǰ�؟�һ���b���_������53%���ң��M��ԭ�����~ʹ���ʳ��^85%��

����Ŀǰ���Ї��؟��S���A�Oʩ�Ľ��O�ѽ��o������ԭ�Ͳ�ُ���L���ٶȣ������\ݔ�ʹ惦���������ƣ��Լ����������S�����͏S�M��ȶ��z���ڣ��п��ܴ�ʹ�؟��S�M�ڷž������⣬�Խ���6����Ѯ�_ʼ���S����I���S�ӹ�ԭ�ϳɱ������ߣ����������_ʼ���F�u�M��ή�s���؟��M��ԭ�����½�����ȫ��ԭ���Ј�����ƽ��a������Ӱ푡���ԭ��EIA�����2015���������ӣ�2015��ĩ���������1.05�|Ͱԭ�͎����������27.46%������2015��1����4�±�����ƽ������680�fͰˮƽ��2016�������ԭ�͎�����ʬF��U�ͣ�5����7�³ʬF�B�m9���»�څ�ݣ�����7��15�գ�������濂������5.194�|Ͱˮƽ�����Ա�����10������ˮƽ��������һ��7��22��ԭ�͎����������167.1�fͰ����4���ԁ������������

��6���Ї��ط����͏Sԭ���M��ʹ�Ù���r����λ���f��������2016��5�£�

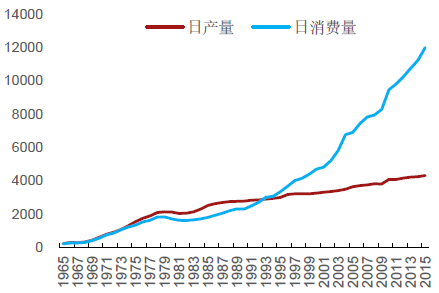

����ԭ�̓��佨�O�������Ї�ԭ���M��������δ�����O�ٶȲ����ʡ���������Դ�����ԣ��Ї���2006���_ʼ�U������ʯ�̓��䡣��2015�����У��Ї�������8������ʯ�̓�����أ���������ݞ�2860�f�����ף�����ԭ��2610�f�������������_��1.8�|Ͱ���Ї�Ӌ����2020��ǰ���ԭ�̓���ڶ��A�εĽ��O���Õr���係Ҏģ���_��100�����ҵ�ʯ�̓��M����������ʯ�̓��������������s8500�f�����ஔ��90���ʯ�̓��M�������@Ҳ��IEAҎ���đ���ʯ�̓�������“�_�˾�”��

����2016���Ї��������������ʯ�̓���������7,000�f-9,000�fͰԭ�ͣ����֮�£�2015���3,000-4,000�fͰ���ڵ��̓r�h���£��Ї�һֱ�ڷe�O������ԭ�̓���죬�����S�����m�����ԭ���M���ٶȣ�δ��һ�Εr�g�ȣ�����ԭ�̓�����M�������п����_���O�ޡ�

��������ԭ��EIA�����2015���������ӣ�2015��ĩ���������1.05�|Ͱԭ�͎����������27.46%������2015��1����4�±�����ƽ������680�fͰˮƽ��2016�������ԭ�͎�����ʬF��U�ͣ�5����7�³ʬF�B�m9���»�څ�ݣ�����7��15�գ�������濂������5.194�|Ͱˮƽ�����Ա�����10������ˮƽ��

����ԭ�͎������WTIԭ�̓r���fͰ��

������10��ԭ�͎���������fͰ��

��������ԭ�̓r���߄�

����ԭ�̓r���2016�����������ĩ����37%����Ҫԭ���Ƕ������������������b�_ͻ�P�]����®a���Д࣬���ô�a���������Ĭ�ﱤ�^ɭ�ִ���Ƅ��̓r�ϝq���S�����������������֏��������a���������̓r�������R�µ�������8��2��ԭ�̓r���_���ײ���WTIԭ�ͬF؛�r�����39.5��ԪÿͰ��֮��ԭ�̓r���_ʼһС����������8��15��WTIԭ�ͬF؛�r��45.72��ԪÿͰ��brentԭ�ͬF؛�r��47.31��ԪÿͰ��WTI��brentԭ�ͬF؛�r�����^ȥһ������u�վo������c�_��2015��2�µ�13��Ԫ��֮��r��һ·�sС��2016��7���ԁ�r������ؓ1��Ԫ֮�g���r����վo��Դ������ԭ�͜p�a��WTIԭ�̓r���֧�Ρ���8���_ʼ�r���������ӣ���8��8�յ�0.18��Ԫ������8��15�յ�1.59��Ԫ���r��ĔU������c����ԭ���@�������B�m8�ܳ��m�ϝq���AӋ���ӵ�����ԭ�ͮa����WTIԭ�̓r�������_����

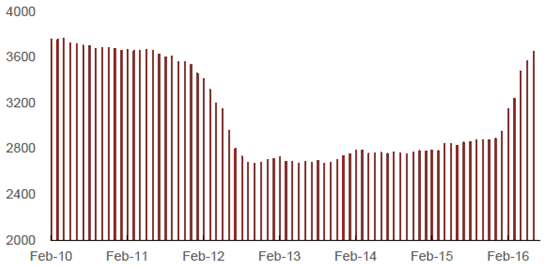

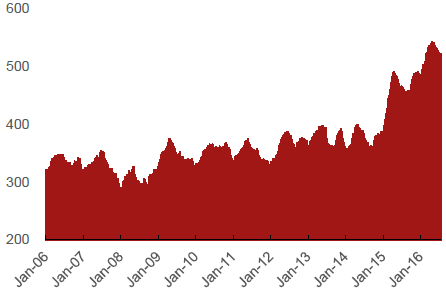

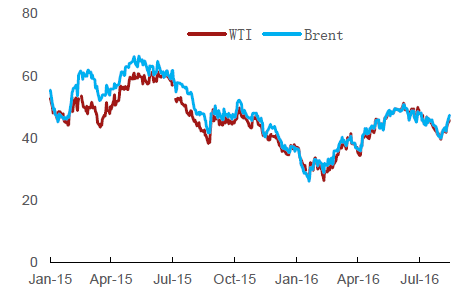

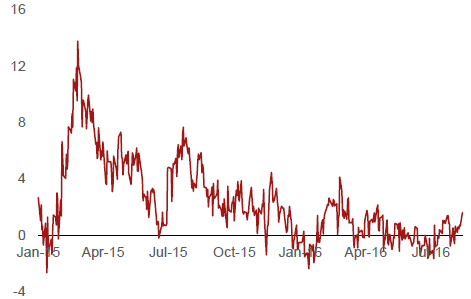

WTI��brentԭ�̓r��

WTI��brentԭ�̓r��

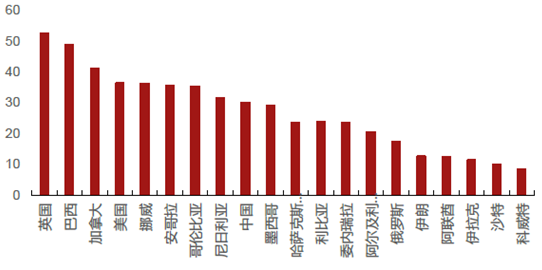

����ԭ�͵��_�ɳɱ������S��һ���;������\�I����������M�ã����磺�@̽�����_�ɡ��ӹ����\ݔ���Լ���I���Y��ɱ�(������Ϣ��)�����ճɱ��ȡ���ͬ�a�͇�������ﱾ�����|�l�����_�ɼ��g�ֶκ����a�����ɱ������ԭ�͵��_�ɳɱ������^�e��Ų����˹����Դ��˾(RystadEnergy)��UCube������yӋ20������ԭ���_�ɳɱ���10��ԪÿͰ֮�g��

������2015��a���yӋ���ɱ���30��ԪÿͰ�����µĮa����5112�fͰ/�죬ռȫ�a����55%������J��ȫ��ԭ��ƽ���ɱ���30��ԪÿͰ��OPEC����ƽ���ɱ���15.4��ԪÿͰ������ɳ�غͿ����سɱ���͞�10��ԪÿͰ���¡���OPEC�����гɱ���͵��Ƕ��_˹����17.3��ԪÿͰ��Ӣ���_�ɳɱ���ߞ�52.5��Ԫ���ѳ��^Ŀǰԭ�ͬF؛�r��ԭ�̓r���2014���100��ԪÿͰ��λ�������F��40��ԪÿͰ���ң�ԭ���Ј����^����OPEC��Ȼδ�_�ɜp�a�f�h������OPEC����ԭ���_�ɳɱ��Ե���ԭ�̓r����˱��֮a�����Ԍ��߳ɱ��a�͇��D���Ј��������Ј�Ҏģ��

ȫ��ԭ���_�ɳɱ�����Ԫ/Ͱ��

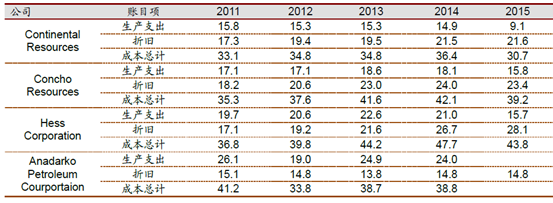

�����������ͨ�^����Ч�ʣ���������Permian�ȸ߮a�^������퓎r���_���̳ɱ����@�½��������I�ȵ�Continental Resources�������¶��ԓ��˾2015�����Y���_֧�½�50%����r�£��a��������27%��

���������҂��y�㣬������Ҫ퓎r�˾��퓎r��ɱ�ÿͰ��30-45��Ԫ����ÿͰ�ஔ��5800����Ӣ��Ӌ�㣬ÿǧ����Ӣ��퓎r��ɱ���5.2��Ԫ-6.9��Ԫ���ܵ����̓r�_������Ȼ���_���@�������p�٣�퓎r�˾ͨ�^���ӆξ��a�������ͳɱ����S���_�ɼ��g�M�����AӋ2016������퓎r���_�ɳɱ����Mһ�����͡�

퓎r�˾�ɱ���λ����Ԫ/Ͱ

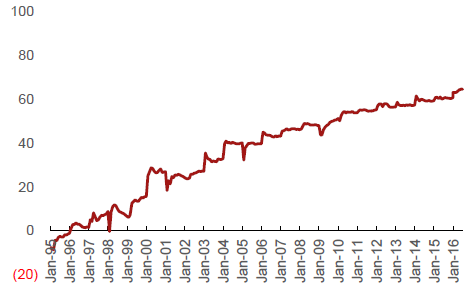

����һ���J�飬��Ԫָ�������c���Hԭ�̓r���ؓ���Pϵ����Ԫ����Ŀǰ���Hԭ���Ј�Ψһ�ĽY��؛�ţ���Ԫ��ֵ׃���������Ƕ��ڃȣ���ԭ�̓r���кܴ��Ӱ푡����չ�����Փ����Ԫ�Hֵ����ʹʯ�̓r�����^�������Ҏ�ֵӋ�r�ăr���½����̼�ԭ�������⣬��Ԫ�Hֵ������Ԫ������ˮƽ���Ј��϶������Ԫ������ʯ����؛�ȴ�����Ʒ�Ј��������ģ���Ԫ��ֵʹԭ�̓r��Љ���

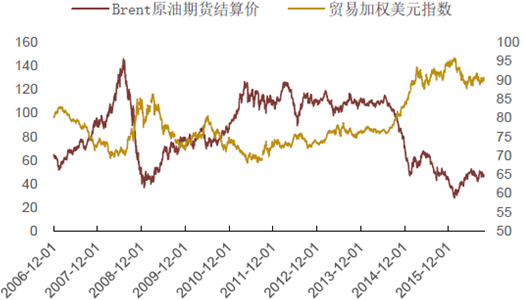

����Ŀǰ���Ј���Ȼ����������Ϣ���A�ڣ�δ��������Ϣ�п��܌����H�Ј�ԭ�̓r��a��ؓ��Ӱ푡�

ԭ�̓r���c��Ԫָ���ʬF�@����ؓ���P�Pϵ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2