-

�˿����g�Y�������خa�ИI��Ӱ푷���

2016/10/21 11:00:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����خa�ИI���ܵ�һ�������˿ڔ����Լ��|��Ӱ���鼯�е��ИI֮һ����鲻�����MƷ�ȮaƷ���Բ��� �ظ��¡��������˵�һ�����ڷ��خa�����������ģ����һ��һ�����һ���һ���^����˿ڿ������߽Y���l ��׃���ĕr��ԓ�^��ķ��خa�Ј�����Ҳ�����R�µ��������خa�ИI���ܵ�һ�������˿ڔ����Լ��|��Ӱ���鼯�е��ИI֮һ����鲻�����MƷ�ȮaƷ���Բ��� �ظ��¡��������˵�һ�����ڷ��خa�����������ģ����һ��һ�����һ���һ���^����˿ڿ������߽Y���l ��׃���ĕr��ԓ�^��ķ��خa�Ј�����Ҳ�����R�µĸ�֡�

�����S�����M�����g���������B�Ϸ��ݵ�����Ҳ�_ʼ���l���������M���� 60 �q�Ժ��x�������ݵ^ ُ�I���ݣ������B�ϺͶȼ١����yӋ�� 65 �q�Ժ�������ͥ�I���������ͣ��ȼ١��x��Ů�������Դ�QС���� �B���Y������Ҫԭ��

�������خa������������

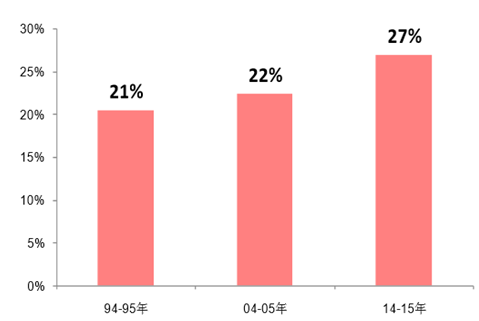

��������ס���������DŽ��Եģ��ĸ�ۙ�Ĕ�������������һ�����Լ���ס���Ǵ�������҄ڄ��˿ڵ�Ŀ ��֮һ��������������҉��������yӋ��72%�����������J�����ס������������һ���֣������@�N��ס ��������M�����������g�Σ����� 19-34 �q��35-44 �q��45-54 �q�� 55 �q���ϵ����g���˿ڷքe�� 65%��66%�� 74%�� 76%��59%�����ϣ���܉�Y���Լ����ⷿ���ġ�Ӣ��ͬ����ˣ��� 25-34 �q���ⷿ�˿��У�78%����Ⱥ ϣ���܉Fُ����47%����������I����Ŀ�ˊ^����ֹ��

���������g������ُ�����˿ڱ���

Ӣ�������g��ϣ��ُ�����˿ڱ���

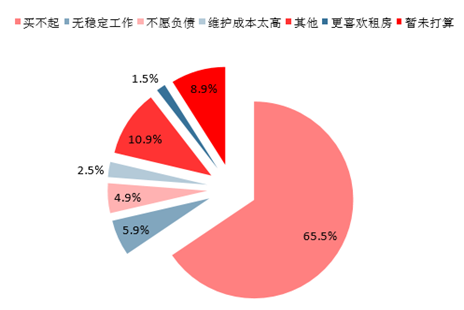

��������Зl�����^�־��������һ���Լ���ס�������_�Ļ����������أ��Ƽs�˂�ُ�� ������ϵK���ǽ������ء����� trulia ������������������I�����ϵK�У��]��������]���J����Y������ ӛ䛲����á��]����߀�宔ǰ���յȣ�����ռ����ߵ��Ǜ]��������51%��������Ӣ��ס���{�锵����Ӣ���� ����Ըُ����Ҫԭ�����ُ�I�����Ƽs���I�������ռ���_�� 65.5%��

�������I�������]������

Ӣ����Ͳ�Ը�I�������I����

������ס�������������ځ������״��ØI����������o���������ĵ������@�ɷN���������dz����@�� ���g����������������������ُ���˿��У�49 �q�����˿�ռ��ȫ������� 59%������ 34 �q�����˿��״�ُ�� �ı����_�� 68%����Ӣ�����ձ��Ĕ���������Ӣ�� 25-44 �q�˿�ռ���״��ØI��Ⱥ�ı����_�� 81%���ձ� 30-50 �q�˿����״��ØI��������Ⱥ��ռ���_�� 73%���҇���δ��������ُ���˿����g�Y���yӋ������朼Ұl���� 2015 �ꔵ������������������ 25-44 �qُ���˿ں�Ӌռ���_�� 85%��89%���@�c�c���H���������Ǻ��������鼯�С�

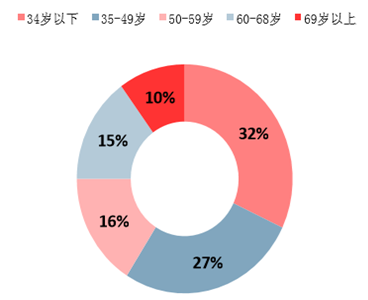

����ُ���˿����g�ֲ�

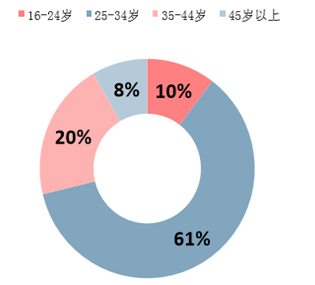

Ӣ���״�ُ����Ⱥ���g�ֲ�

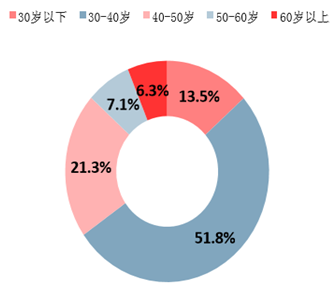

�ձ��״�ُ����Ⱥ���g�ֲ�

����������ُ�����g�Y��

�������p��ͥ���H�H�Ǯ���ُ����������ͬ�rҲ���w�����Ҫ��Ⱥ���������w���˿��У�20-34 �q�˿�ռ����ߣ� ���� 25-29 �q�˿ڳ��^ 70 �f��/�꣬����؏������|��������������|�ϲ��ȅ^���w�㣬�w���ԭ�����ڲ����� ����m�˵Ě���I�C�������B��Ů�ĵ��c���ƄӮ��ط��خa�Ј����d��

�����w���˿����p�˱���

�����c������ƣ��Ї������˿�����܊Ҳ���� 80 ������� 25-35 �q���������˿ڡ��������Ї������˿ڰlչ�� �� 2013���@ʾ��2010 ���������˿�ռȫ�������˿ڱ����_�� 53.6%��14 ��ĩ�����r�s 1.68 �|�ˣ�ռ���� ȫ�� 2.63 �|�������˿ڱ����_�� 63.9%�����҇��r�����g�Y����������15 �� 21-40 �q���r���؞� 52%�� �Y�ϳ�悻������M������Ў��흓�ڵ��ØI����

�҇� 80 �������˿�ռ��

�Ї��r�����g�Y��

����25-44 �q�˿ڵ�ُ�����������ʢ�����ˌ��ھ�ס���������֮�⣬߀�������@���A���˿ڵ�ُ�I�������� һ�������������������ơ���ͥ�M�ώ�����ُ�I�����ӣ���һ���棬��ĸ�Y��Ҳ�p�p��ُ��ؓ��������@һ ���g��ס�����M�����ǃɴ��ˡ�������ͥ������̓���һ�����õĽY����

�����H���Y�����棬�Ї�ُ����ĸ�Y�������^�ߣ����Ϻ����e����������{���@ʾ���Ϻ�ُ�����p�˿��У�62.3% ُ�����õ���ĸ�Y�������� 10.7%��ȫ����ĸ�Y������“���ϬF��”�����H�H���Ї����У������������خa ���o�˅f��������������ĸ���H����ѵ��Y�������Y�����Ҫ��Դ��25%��15%�� 34 �q���¡�35-49 �q���� ُ���˿������H��o���Y����Qُ����������Ӣ����������ĸ�H���Y��ُ�I������ُ����Ⱥ�����_�� 27%��ُ�I�����棬�ձ� 30-39 �q���g���˿ڰ���߀�Jؓ���^���w�߳��s 3 ���ٷ��c��������߀�Jռ�����֧�� ������H�� 19.8%���Ă��淴ӳ���ձ��@һ���g�μ�ͥ���^��ס��ُ�I�����ص��҇���������ԭ�خa������ �������Ϻ� 2014 ��ُ����Ⱥ�У�25-44 �q��Ⱥ��ُ�I���݆r�������������g�Σ�Ҳ��һ���Ƕȱ����� 25-44 �q���g���˿ڳ����ُ��������

�������p�˿�ُ�����Y����Դ

Ӣ����ĸ�H���Y��ُ�I������Ⱥ����������

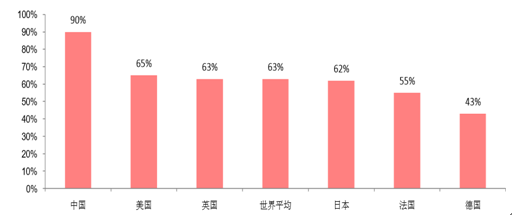

������ס�������ʵć��H�������^�������҇�����ס���������@��������Ҫ�l�_���ң��������Ї���ͥ�����{ �顷������2013 ���҇�ס�������ʞ� 89.7%�����г��ס�������ʞ� 85.4%��ͬ��������Ҫ����ס�������ʷ� �e�飺���� 65%��Ӣ�� 63%���ձ� 62%������ 55%���� 43%���^�ߵ�ס�������ʷ�ӳ���Ї������ķ��a�^� ʹ���Ї�����ُ����Ը���鏊�ҡ�

����ס�������ʱ��^

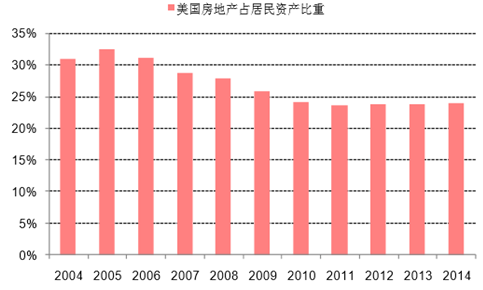

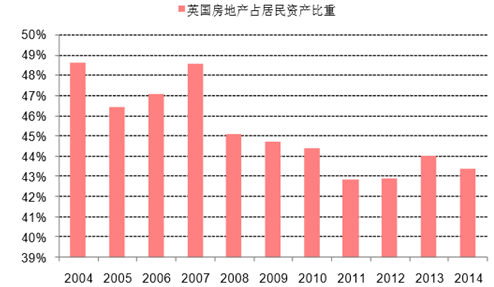

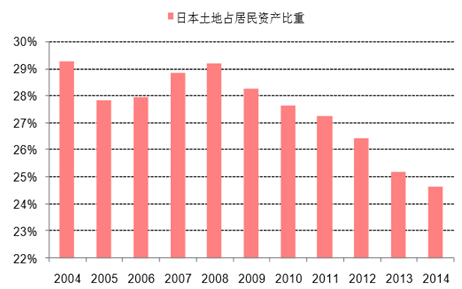

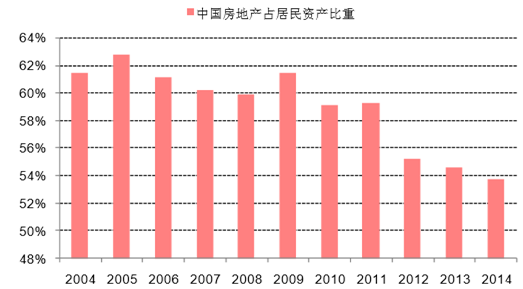

�����Ї���ُ����Ըͬ���w�F���Y�a���õIJ�ϣ�������Ӣ���ա����ć� 2004-2014 ��ʮ��Ĕ����������� ����ͥ���خa���Y�a���ñ������ڽ��ͣ������خaռ�Ї���ͥؔ���������h�h������������������ 2014 �꣬�� �خa���Ї���Ӣ�����������ձ��ļ�ͥ�Y�aռ�ȷքe�� 54%��43%��25%��24%���@һ�������ڼ�ͥ���ڷ��a�� ��ه�Լ�����Ͷ�Y�����ĪMխ����һ����Ҳ�����Ї��^ȥ 20 ��̎�ڿ��ٳ�悻����^���У��ܶ�����ڳ�ʼ�Y�a �e�۵��A�Σ�����ռ�Y�a�����^���DZؽ����^�̡�

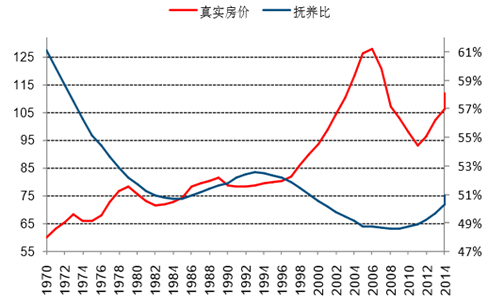

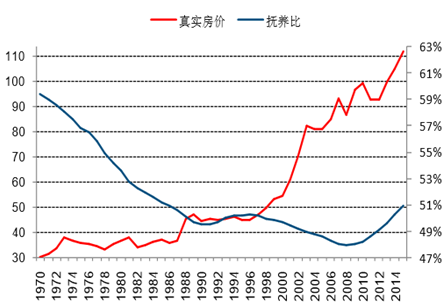

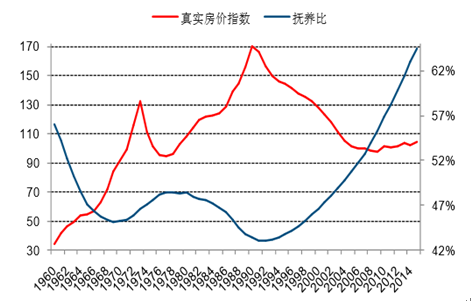

���خa�����������ͥؔ������

סլ��Ӣ�������ͥؔ������

���خa���ձ������ͥؔ������

���خa���Ї������ͥؔ������

�����˿����g�Y����׃���������Ǹ����M����ȫ�����׃����

����1�������MƷ�N�����ٵ�څ�����ձ��� 1950 ���_ʼ�M��“�˿ڳ���һ��”���Юa�A���˿ڿ������ӣ����� �˼�늡�ס������܇�ȴ����M�ı��l���������p�˿�Ҏģ���½�֮���ձ�����������M�����F���½��� ������ʳס�и������档�������MƷ���棬�ձ���������܇�N���� 25-44 �q�˿�ҎģҊ�֮��Ҳ�����F���� �L�ķ��������½���

����2�����M�Y�����������˾����������B���˿����g�Y��׃�w���˿����M�������Ĵ��� �Ի�׃�w���ձ������o 70 ����_ʼ��25-44 �q�˿�Ҏģ�½������S�����M���R����������ͥ�Y����׃�������� �����Լ�����ĸ��ƣ������M���R�ʬF���dz����@�ďĴ����Ի��D�Ƶ������������o 70 ����_ʼ“�� ־�ԑ�”�ݳ�Ʒ����ı��l����һ���dz����͵����ӣ��^����Ƶ��ǣ��҇� 8090 ������M����ĿǰҲ��̎�ڏ� �����Ի��������Ї�����ȫ���ݳ�Ʒ�N�۷��~����ߡ����A܇��ُ�I���ٶ���ӳ���r�������g�Y��׃�� ��������������

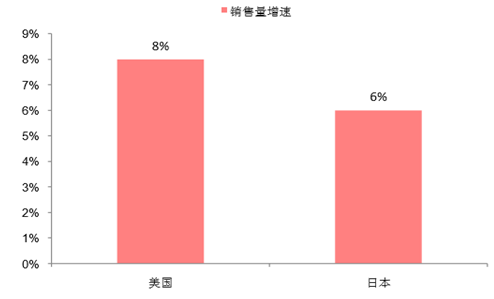

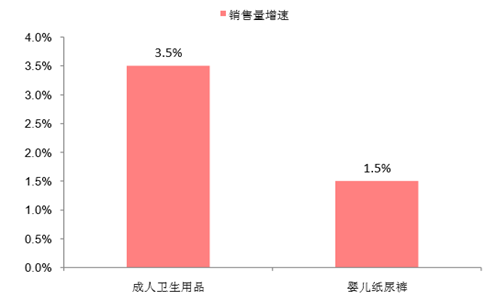

�������˵����������У���ͬ���g�A�����Ì����˲�ͬ���l���aƷ���냺�r�ڵļ���ѝ����u��������ʹ�� �l�����Լ��l���aƷ����������r�ڣ����_ʼ�挦��������������l����Ʒ�Ĕ���Ҳ�܄ӑB���挍���^ ��һ�������˿ڽY��׃�����ձ��������l����Ʒ�Ĕ��������Կ����ձ����������g��څ���²�ͬ�l����Ʒ���ٵĽY��׃���� ���ձ�����������1994 ���� 2003 �������ձ� 65 �q�˿�ռ�ȏ� 14.5%������ 20%���ڴ�ͬ�r���^�쵽�ձ��냺����ѝ���N�������ٞ� 32%��������ʧ����Ʒ���N�������L�� 227%���ɂ������ȼ�Ҳ�ڲ���ӽ�������ѝ �냺/���˵ı�ֵ�� 4.5 �½����� 1.8��ͬ���ڴ������g��څ�ݵ��������������� INDA ������2012 �걱���^ �����l����Ʒ������N�����������ڋ냺����ѝ�������cǰ���N���~���؞� 1.7���˿ڽY�����g�������l����Ʒ ��������ĽY��׃����

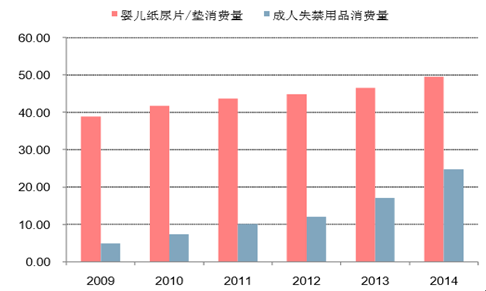

�������ձ�����ʧ����Ʒ 2014 ���N������

���������l����Ʒ�͋냺����ѝ�N������

�������Ї�Ҳͬ���^�쵽�@Щ׃�����Ї��^ȥ 5 ��ċ냺����Ƭ���M���ͺ����L�ʃH�� 5%���������l�� ��Ʒ�ďͺ������_�� 38%���냺/�������M����ֵ�� 2009 ��� 8.0 �½����� 2.0�����g����څ��Ҳ�����@Щ���M Ʒ���w�F��

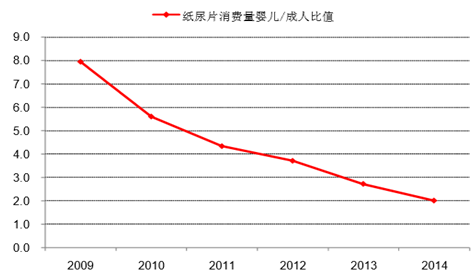

�Ї��냺�������l����Ʒ�N����

�Ї��냺/�����l����Ʒ�N������ֵ

�����ØI�˿�Ҏģ�����L���m�Ƅ����·��Ј������L�������ߵķ�ֵ����һ�£��� �����������ձ����·��������N�۷�ֵ���������˿ڣ���������飬�ØI�˿����·��Ј����L��֧�Σ����Ǖ� �S��؛�����؏����������S�������Ե�׃���ܵ�����Ĕ_�ӡ����Կ����@�ׂ������·��ɽ��������� Σ�CӰ푶����F���c������������������������ 2007 �꣬�Լ��ձ��� 1990 �ꡣ���ڽ���Σ�C֮���и����˿ڽY���Լ��������A�ć��ҷ��خa�Ј����и��õ��g�ԣ�15 �������·��� ���ה��ѽ��֏�����ֵ�� 39%������ 15 ���·��ɽ��֏�����ֵ�� 68%���������ԣ��������·��ɽ� 15 ���·� �ɽ��H���ֵ�� 12%��

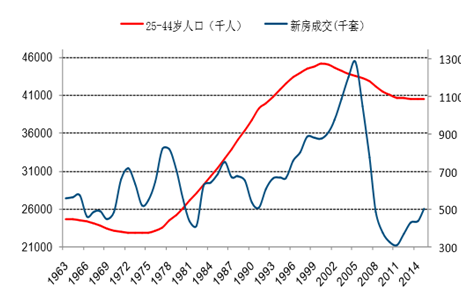

�����ØI�˿��c�·��ɽ�

�����ØI�˿��c�·��ɽ��ה�

�������ØI�˿��c�·��N���ה�

�ձ��ØI�˿��cһ�ֹ�Ԣ�ɽ��ה�

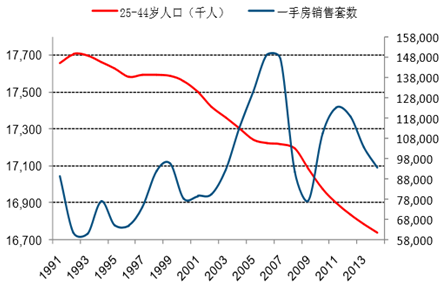

�����ØI�˿�Ҋ픲�����ζ�����r��Ҋ픣��������ձ����n���������� 25-44 �q�� ��ҎģҊ픺��r�Ա����˶�������У������挍���r��ֵ�����ØI�˿ڷ�ֵ�ĕr�g�L�ȷքe�飬���� 6 �ꡢ �ձ� 12 �ꡢ���� 15 �꣬�@�c�ʹ�ǰӑՓ���·��Ј�һ�£�Ӱ�һ�����ҷ��rˮƽ�����^��C�ϵ����أ����� �˿ڵă���׃����߀����؛�����ߡ��ИI���ߵȾC�����صĔ_�ӡ�

�����ØI�˿ڷ�ֵ���挍���r��ֵ�������

�������r�c�ØI�˿�

�ձ����r�c�ØI�˿�

�����M���ØI�˿ڹ��c�y�����r���c�����@���������ڴ������У����r�܉�Ó�x�˿����g�Y���@һ�����档������21 �������� 20 ���o 60-70 ����� 2015 ��s�낀���o���挍���r���˿ړ��B�ȵĔ�����ͨ�^ ���Pϵ��Ӌ��l�F 21 �������е� 11 �����ҵē��B�Ⱥͷ��r�ʬF�^����ؓ���P�Pϵ��5 �����ҳʬF�^����ؓ�� �P��5 �����ҳʬF�����P���ɴ˿������˿����g�Y���ͷ��r��ؓ���P�Pϵ��ȫ��������Ҫ�����w�л��������� ���˿ڲ������g�����S�����������½���ُ�������ُ�I�����Fή�s�����r�K����e�����L�r����

�����挍���r�͓��B�����Pϵ��

�������r�c���B��

�Ĵ��������r�c���B��

�ձ����r�c���B��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2