-

2017���Ї��C�����ИI�Ј�ǰ�����lչڅ���A�y

2016/10/23 10:34:12����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

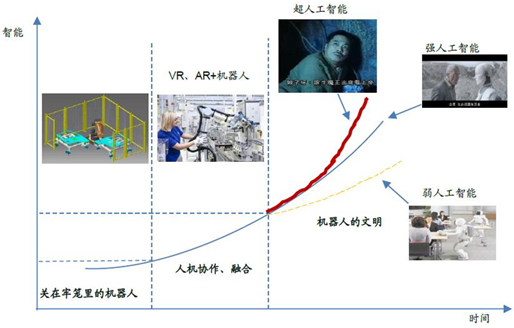

������ʾ���C���˵İlչ���������A�Σ���1�����~�r��-�P���λ\��ęC���ˣ���2�����y�r��-�˙C�f�����˙C�ںϣ���3���S��r ��-�C����������Ŀǰȫ��C����̎�����~�r���Ͱ��y�r���Č����ڣ�ܛӲ�����gͻ�Ǝ� �� AR/VR���M�x AI �c�C���ˣ��o�˙C���������C���˵İlչ���������A�Σ���1�����~�r��-�P���λ\��ęC���ˣ���2�����y�r��-�˙C�f�����˙C�ںϣ���3���S��r ��-�C����������Ŀǰȫ��C����̎�����~�r���Ͱ��y�r���Č����ڣ�ܛӲ�����gͻ�Ǝ� �� AR/VR���M�x AI �c�C���ˣ��o�˙C���ļ��g�ںϡ�

�C���˰lչ�������r��

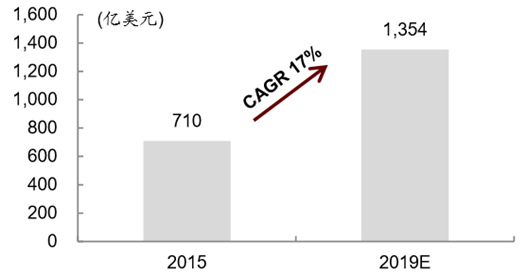

����2015��ȫ��C�����ИI�����P�����Ј�Ҏģ���_��710�|Ԫ��δ��4���CAGR��17%�� ���ց�������1���C����ϵ�y�I�����I�C���ˡ����ՙC���ˣ����� 2019 �����L�� 320 �|��Ԫ����2���C�������P�����ИI�������������������Ӗ��Ӳ�����b��ϵ�y���ɺͷ� ����ԃ�ȣ�2019 ���Ј�Ҏģ�����^ 320 �|��Ԫ����3���C����ϵ�yܛӲ��֧�֣����������� �惦��������ϵ�y���W�j�ܘ��Լ��C���ˑ��ó����Ј�ҎģҲ���������L��

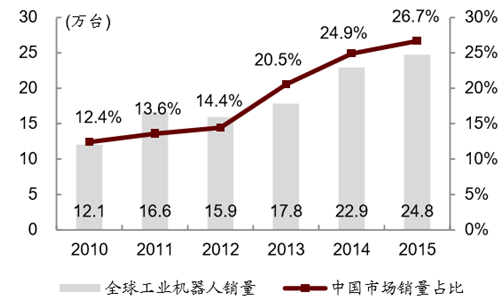

�����ą^���Ј���������̫�^��ռ��ȫ��C�����Ј����M�� 65%���ϡ��W�ޡ��Ж| �Լ����^��EMEA�����ɞ�ȫ��ڶ���C�����Ј����� 2015 ���Ј�Ҏģ�� 146 �|��Ԫ�����^�ęC�����Ј��� 97 �|��Ԫλ�е����� �����Α����ИI��������������Լ����������ИI���ƄәC�����ИI���M����Ҫ�� ����2015 �����������Ј�Ҏģռ���Ј������� 33.2%����������ռ�� 30.2%�� δ������ȣ��YԴ�_�l���t�������Լ���ͨ�\ݔ��ռ���C�������M��������λ�� ���� IFR �Ĕ�����2015~2018 ��ȫ��C���˱�������������L 15%��2018 �� ���������_�� 230 �f�_�����У�2015 �깤�I�C�����N���_�� 24.8 �f�_��5 �� CAGR �_�� 15.5%��2014 �ꂀ��/��ͥ���ՙC���˺͌��÷��ՙC���˵��N���քe�� 470 �f �_�� 2.4 �f�_��4 ��� CAGR �քe�� 20.6%�� 12.7%��δ��ÿ���˓��еęC���˔� �����S���^ 10 �_������܇�C���ˡ�“VR+�����_”������C���ˡ��ԐۙC���ˡ�̓�M���ֵȡ�

�������� 2015 ��ĩ�����șC�������P��I�����_�� 1,026 �ң�2015 ���Ї��C�����ИI���w�I��Ҏģ�� �w�ʬF���L�B�ݣ��� 70%���ϵ���I�ı��w�I��̎��̝�p��B�����I�C���˷��棬��� ���ɡ������ء��V�ݔ��ء����������r�_����˹�D�;�һ���ӵ�һ�������C�������� �Ǹ���I�õ����ٳ��L�����ՙC���˷��棬�Ǹ���I��Ҫ�п���˹���������{���{������ �L�����¡������x�ȡ�

ȫ��C�����ИI�����P�����Ј�Ҏģ

ȫ�I�C���˵��N��

ȫ���÷��ՙC���˵��N��

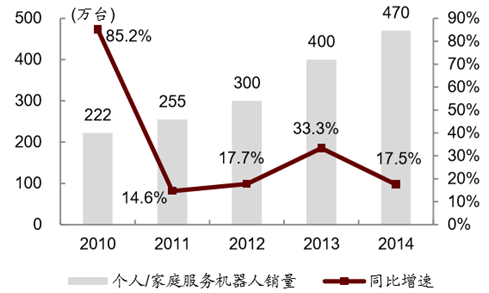

ȫ���� / ��ͥ���ՙC���˵��N��

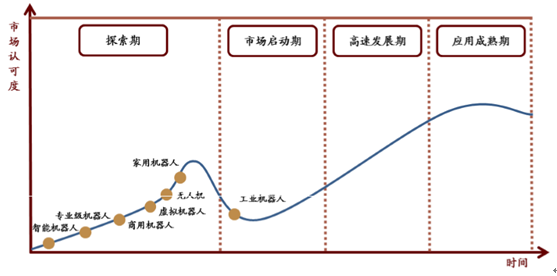

�����F�ڵęC����ֻ���ڽY�������h����������Ҏ�� �ԵĹ�������Ŀǰ�ļ��g�£��C���˵đ��È���ʮ�����ޡ��C���˵����I�������`���� �ȣ��������Q������������������δ��ͻ�Ƶ��P�I�c���A����һ���C���ˮaƷ����1�����I �C���˵���һ�����˙C�f�����˙C���ڣ���2�����ՙC���˵���һ���Ǹ����ܣ�AI����

��ͬ��͙C���˵İlչ�A��

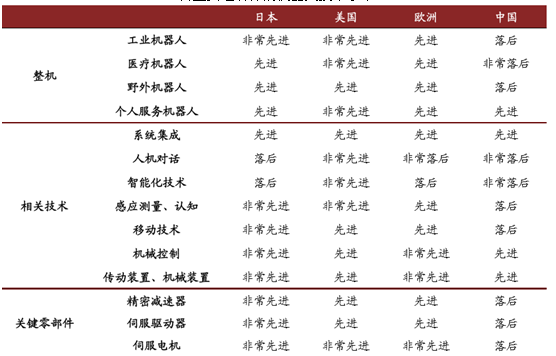

����Ҫ�����w�ęC���˼��gˮƽ

����һ�����I�C����

����Ŀǰ���I�C������Ҫ��������܇�ИI�����Ĺ������ں����c�F�������У����I�C���˵ĺ��IJ��������p�ٙC���ŷ� 늙C������ϵ�y�ȣ����Мp�ٙC���ŷ�늙C��Ӌռ�����ɱ��� 50%���ϡ���1���đ����� �I���������I�C������Ҫ��������܇�����/늚⡢���١����ϼ����WƷ��ʳƷ��ϡ��� �ݵ��ИI������������܇�ИI���ء���2���đ��ù��܁��������I�C���˵Ĺ�����Ҫ���� ���Ӽ��F�������\/�����ϡ��b�估��ж���z�⡢�ӹ��ȣ��^ȥ�Ժ��Ӽ��F��������Ŀǰ �@һ���ܵ�ռ�������»�����3���������Ј���������̫�^�e���Ї����ǹ��I�C���� ���õĺ����Ј�������δ���������Ԍ����ָ������L

����Ŀǰ���^ 90%�Ĺ��I�� �ӻ����I�ǂ��y�C���˟o����ɵģ������Cе������Machine Tending�������ϡ��b؛ж ؛�����b��߀δ���F��ȫ�Ԅӻ����˙C�f���C���˿��Բ��֏��a���y���I�C���˵IJ��㣬 ��əCе�����ȹ��������⣬���d���I�C���۵��ƄәC���˿���Ҳ����һ�����S�lչ�� ��Ҫ����֮һ��

2014��ȫ�I�C�����Ј��ֲ���r

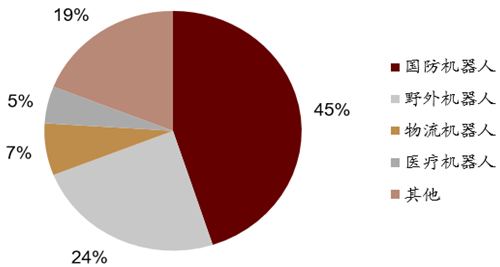

2014��ȫ�I�C���ˑ����ИI�ֲ�

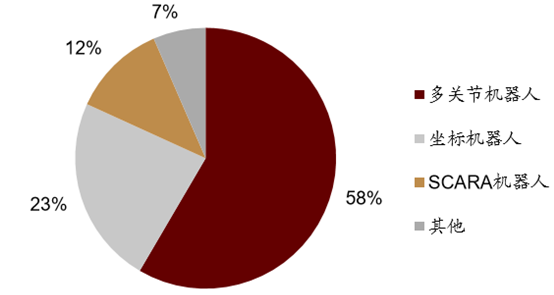

2015������Ј���Cе�Y���Ĺ��I�C�����N��ռ��

2015������Ј�������I��Ĺ��I�C�����N��ռ��

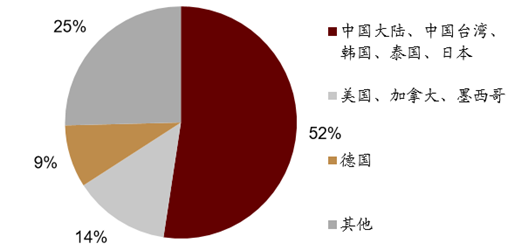

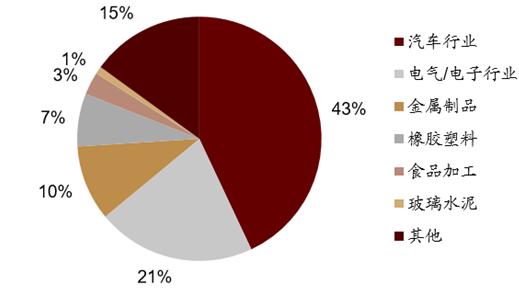

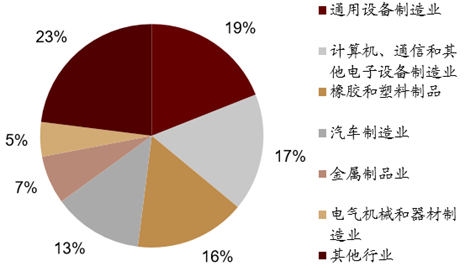

2015������Ј�������ИI�Ĺ��I�C�����N��ռ��

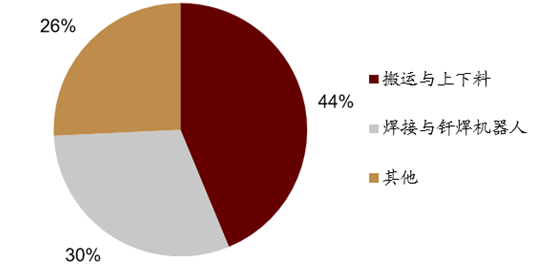

2015����a���I�C�����N���đ����I��ֲ�

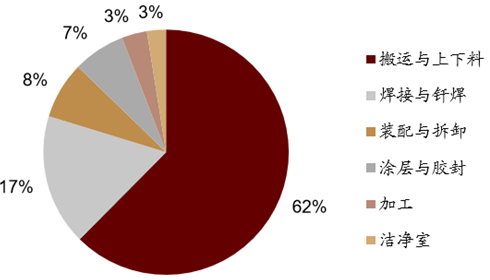

2015����a���I�C�����N���đ����ИI�ֲ�

�����������ՙC����

������ȹ��I�C���ˣ��ڷ��ՙC���ˮa�I��У�ܛ���ṩ�̡�����ϵ�y���Ʒ���ƽ�_������ �ƽ�_���_Դܛ��/Ӳ��ƽ�_�Լ�����K���Ñ��ĵ����������̵������P�I����ˣ����� �ȌW������A�� AI ���g�ڷ��ՙC�����еđ��ø����@�������W�����ܵ��������Z���� ����NLP����Ę�R�e�������������������������О�Ҏ���������w�fͬ�ȣ������Ǹ� ���ՙC���˵ı似�ܡ�δ���ķ��ՙC�������˹�����̓�M����ϵ�����������Ҫ�d�w��ʹ����o���K �ˏ� PC�������֙Cֻ׃��“�˸�”��������ƽ�_��PC ���֙C�Ĵ�lչ��ه�ڲ� ��ƽ�_�Ľyһ��δ�����ՙC����ͬ�ӿ��ܻ���ij���ƽ�_���������ӑ��á�

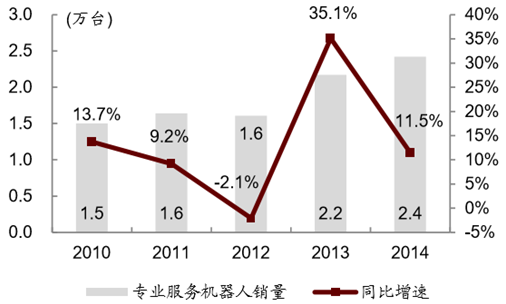

����2014 �ꂀ��/��ͥ���ՙC���˺͌��÷��ՙC���˵��N���քe�� 470 �f�_�� 2.4 �f�_���A Ӌ 2015~2018 �����g������/��ͥ�÷��ՙC���˵�ȫ���N�������_ 2,590 �f�_���Ј�Ҏ ģ�_�� 122 �|��Ԫ�����^ 2014 ���Ј�Ҏģ�� 5 �������I�����ÙC���˵��N���������� �� 15.24 �f�_���ң��Ј�Ҏģ�������� 196 �|��Ԫ���ӽ� 2014 ���Ј�Ҏģ�� 5 �����AӋ�� 2025 ���t����������w�C��ͼ���ȷ��ՙC���ˣ�ÿ�ꌢ�a�� 1.1~3.3 �f�|��Ԫ�Ľ���Ӱ푡�

2014��ȫ���� / ��ͥ���ՙC���˵��N���Y��

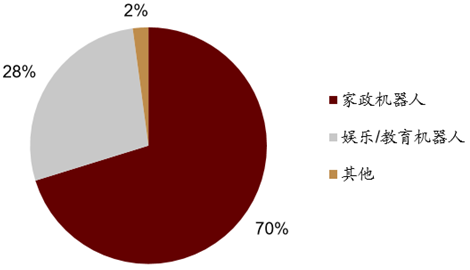

2014��ȫ���÷��ՙC���ˑ����I��ֲ�

����2015 ���҇����ՙC�����Ј�Ҏģ�� 85 �|Ԫ���AӋδ�� 5 �� CAGR �����_�� 17%����ô�� 2020 ��ȫ���Ј��� ������_�� 186 �|Ԫ�����ȷ��ՙC���ˑ����I��ͮaƷ��Ҫ�������坍�C���ˡ������C���ˡ��ʘ��C���ˡ��t���C���˺Ͱ����C���ˡ����У��坍�C�����ѳ���Ҏģ�� �Ј������ڿ��ٔU�����҇�Ŀǰÿ��ע��4~5�ҙC������I�� ȫ����Ӌ�� 2,000 ��ҙC������I��ȫ���C���˹�˾���� 70%�]���Լ��ĺ��ļ��g�aƷ�����к��ļ��g�aƷ�Ĺ�˾�ж������� ��С�͙C���ˣ������������a���͙C���˲��г�Ʒ�Ĺ�˾���ȟo�ס������܉����a ���w�ͳ��^ 1 �ęC���˹�˾�����^ 10 �ң��������Л]����I���������a��؛���� ��؛���_�� 1,000 �_���ϣ��������g�C���˷��棬�M�܇�����I���Rֱ�X��� �Č������i�����y�������Ǻ��������������W�șC���ѽ�����ͻ�ơ����У����Ǻ��ǿƙC�������õ�ȫ���ׂ����g�C����ע���C����������Ҫ�_�l����һ�w�����g�C���ˣ�Ŀǰ�ѽ������������aƷ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2