-

2017���Ї������ИI�lչҎģ���lչڅ���A�y

2016/10/26 11:02:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

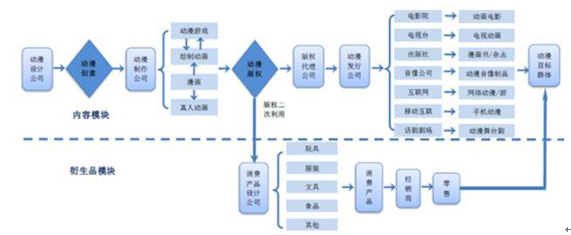

������ʾ�������a�I朣���ָ��“����”����ģ��ԄӮ�����������F��ʽ�����Ӱ�ҕ����������Ч��——����ϵ�ЮaƷ��“�_�l-���a-����-�ݳ�-����-�N��”�ĠI�N�^�̡������a�I朿��Է֞������a�I朣���ָ��“����”����ģ��ԄӮ�����������F��ʽ�����Ӱ�ҕ����������Ч��——����ϵ�ЮaƷ��“�_�l-���a-����-�ݳ�-����-�N��”�ĠI�N�^�̡������a�I朿��Է֞������ӴΣ���������Ʒԭ�������������l�к̈́�������Ʒ���I���ڄ����a�I��У��a�I����ε������̌�������Ʒ����N�۵ķ�ʽ�u�o����ƽ�_���ǰl���̡����ھ��и��˚�Ą���IP������Ʒ���N�ی��ɞ���������̻�ƽ�_����Ҫ׃�F�����������������a�I��У��������I�������S�������Ğ�IP ������Ʒ�ɶˡ�

�����a�I�

�������Ą����Ј����������ձ��ь������a�I朵ă��ݶˡ����Űl�ж˺�����Ʒ�N�۵ȭh���B�ӳ�����ѭ�h�a�I朣����@�þ���̘I�rֵ��IP �Ǹ����h����Դ�^��ͬ�r���������h��������DŽ����a�I�ĺ��ġ�

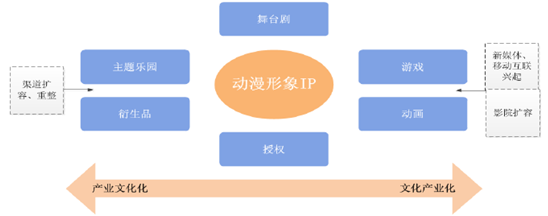

IP �ڄ����a�I�еĵ�λ

IP ����a�I朵����c���������a�I������h����׃�F�������ИO���Ӱ��ԡ��ČW��������IP ��Դ�^�������^�ڙ�ľ����ҕ�����Ӯ����Α���Ԍ���Ӱ����^�m�Ŵ����@��������IP �a�������_�������}���@�Լ���������Ʒ���������ɱ��dz��ߵ����c���������S���������

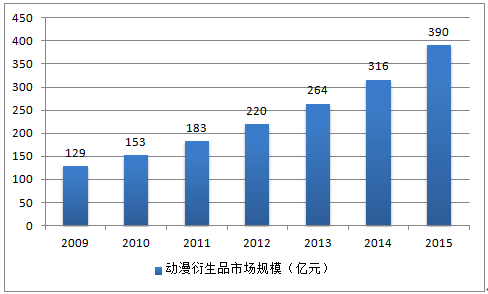

�����緶���������oՓ������߀�������Ј�����������Ʒ���o�Ј������˾��~�������Г��˷dz���Ҫ��׃�F���ܡ��Ե�˹�����������Ʒ�����}���@�ȘI��ռ��IP �ӘI�յ�80%���ϣ�����ӯ����ߵľ�������Ʒ���N�ۘI�ա��Ї��Ą�������Ʒ�Ј�Ҏģ������ʬF�f��څ�ݣ�2015 ���Ј�Ҏģ�_��380 �|Ԫ��������ͺ����L���_14.23%��

2009-2015���Ї���������Ʒ�Ј�Ҏģ

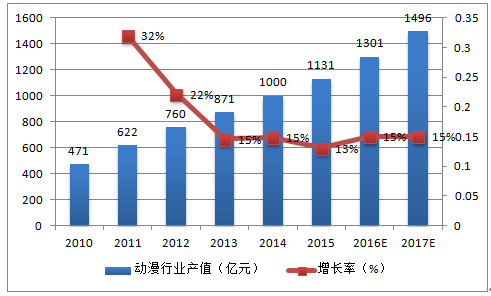

�҇������a�I̎�ڸ��ٰlչ�r�ڡ�2010 �꣬�Ї������ИI�aֵ�H��471 �|Ԫ��2015 ���҇��Ą����a�I�Ŀ��aֵ�ѽ��_��1131 �|Ԫ��2010-2015 ��ͺ����L�ʽ�20%���mȻ2015 ��֮������ИI�aֵ�����AӋ�����зž�������Ȼ������10%���ϵ��^�������L���AӋ�Ї������ИI�aֵ��2016 �ꌢͻ��1300 �|Ԫ����2017 ���_����1500�|ԪҎģ��

2000-2017���Ї������ИI�aֵ�A�y ��λ���|Ԫ

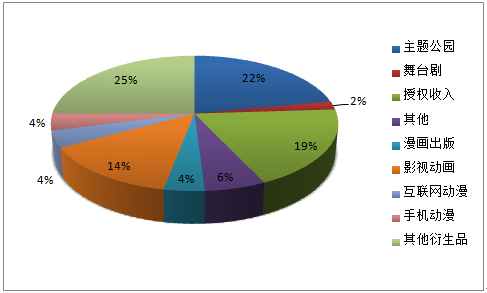

��2015 ��a�I�Y�����������_�������}���@����������Ʒ�ȏV�x��������Ʒ�Įaֵռ���aֵ��48.95%��ռ���˄����Ј��İ�ڽ�ɽ���������桢Ӱҕ�Ӯ������W�������֙C�����Ȅ�����Ʒ�����Įaֵ�Hռ���aֵ��26.25%�����⣬��������ڙ�����sռ���aֵ��19%��һ����f������һ���a�I�������YԴ��������������I��������IP �ڮa�I朸����h����Ӱ����Ŵ�������ȥ�lչ���_��������Ʒ�Ј����P�I�գ��M���l������Ʒ�Ј����Ј�������

�Ї������a�I�Y��

�F�A�Σ��Ї������^���ĄӮ�����������Ʃ�������ġ�؈�������ձ��ġ����\������֪���������������h���������Ї���ɡ��Ї����v30 ��Ĵ����������˲�����������g�e�۵Ĺ�˾��������ȱ�����|IP�����a��������������|����ľ��r��2014 �꣬�Ї����^90%��TV �Ӯ�����ᘌ����׃�ͯ�Ľ�����Ŀ���H�ӹ�Ŀ�����ܱ����V�ij����˹�Ŀ���^������TV ���������ܵ��ҕ�_�gӭ��

��2011 ���_ʼ�Ї��ҕ�Ӯ��r�L�����½���2014 �겥���r�L�H��2011 ���һ�����ҡ�

�����Ї�������˾���c������Ʒ�Ї�������˾���c������Ʒ�Ͼ�ԭ����X�Ӯ���������˾���Z�����֡��������E�������������L�Ӯ��Ļ���������˾���֮�����g��FA��������������ޡ��������քӮ���˾�������Pӛ���������\���������棩ONE PIECE��������в��ل�����Ʒ�ڇLԇ�[Ó�����Ј���λ�����������˽кò������Č��ξ��ء����磺�����Ρ������ؕr���¡��ȡ�2015 �꣬������ӛ֮��ʥ�w�����ij��F�����@һ���棬��9.56�|��Ʊ�������ˇ��a�����Ӱ�����E��2016 ��Ĵ��yĻ��Ҳ����“ȫ�g��”�����Ӱ����Ӱ������2016 �����ڟ�ӳ�ġ����~���ġ���ϯ��Ʊ�����^5 �|Ԫ��

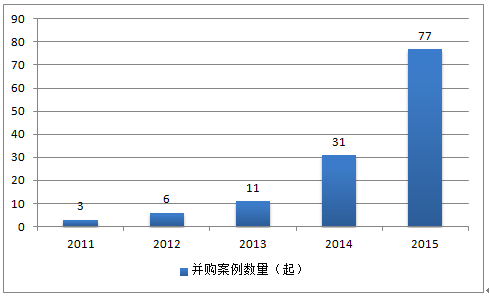

�S��IP ������Ʒ�I�Ճrֵ���@�������ИI���^��I�_ʼ���R��ֻ�и�����ռIP �YԴ�������Լ��I�յĮa�I朲��ܸ����������������������a�I������һ����ُ�ij��������ϵČ�����Ҫ�����Ѓ��|IP��ԭ���������Ą�����˾�̈́���ƽ�_�������ИI�M�������ڡ������ĊʽyӋ��2013 ������ИIͶ�Y��ُ�����H��11 �𣬵�2015 ��������77 ��Ͷ�Y��ُ�ᳱ���F������2016 ��4 �£�2016 ������ИIͶ�Y��ُ��������27 ���S���YԴ�����ϣ����ք�����I�ărֵ�����@�F�����磬2015 �꣬�W�w������9 �|Ԫ��ُ�����⣬���������@����Ȥ�Ƽ�1222.72 �fԪ��Ͷ�Y������������ֵ���^17 ���|��

�����ИIͶ�Y��ُ��������

2016 ��1 ����4 �·݄����ИIͶ�Y��ُ�������Y������˾���QͶ�Y��2016/1/8�����ǿ��⾀��ý2016/1/12���������W�w��2016/1/12�����ǿ��W�w2016/1/12̤ѩ�����F��Y��2016/1/13���������⾀��ý2016/1/19����Ӱ�I�R���{Ͷ�Y2016/1/22���}�Ļ������Y��2016/1/27��ȄӮ���ɽ�Y��2016/1/29��Ӱ�����O����Ͷ�Y2016/2/2�L��Ӯ�������������Ԫ��2016/2/18����Ӱ�Iǰ���ə�Ͷ�Y2016/2/22��ǧꖹ��W�w2016/2/26�o�aӰ���w�NӰҕͶ�Y2016/3/1��Ӱ������������2016/3/2��������̩����ͩ��2016/3/3�쿴���������c����2016/3/10ԭ���Ӯ�Ӱ�r��2016/3/11�r�����������Y��2016/3/23�̵��Ӯ��A�w�Y��2016/3/29�~�ǰׄӮ������Y��2016/3/30������Ϣ�W�w2016/3/31Kaka�Ӯ�������Ͷ2016/4/7�����Ļ��W�w2016/4/11�Ђ��ϵ��⾀��ý2016/4/22�ȍu�ې���Ͷ�Y2016/4/27��Ȥ�����ΐ۾W�j

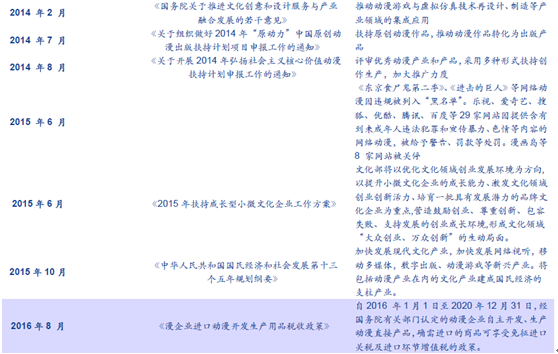

2016 ��1 ����4 �·݄����ИIͶ�Y��ُ�������Y������˾���QͶ�Y��2016/1/8�����ǿ��⾀��ý2016/1/12���������W�w��2016/1/12�����ǿ��W�w2016/1/12̤ѩ�����F��Y��2016/1/13���������⾀��ý2016/1/19����Ӱ�I�R���{Ͷ�Y2016/1/22���}�Ļ������Y��2016/1/27��ȄӮ���ɽ�Y��2016/1/29��Ӱ�����O����Ͷ�Y2016/2/2�L��Ӯ�������������Ԫ��2016/2/18����Ӱ�Iǰ���ə�Ͷ�Y2016/2/22��ǧꖹ��W�w2016/2/26�o�aӰ���w�NӰҕͶ�Y2016/3/1��Ӱ������������2016/3/2��������̩����ͩ��2016/3/3�쿴���������c����2016/3/10ԭ���Ӯ�Ӱ�r��2016/3/11�r�����������Y��2016/3/23�̵��Ӯ��A�w�Y��2016/3/29�~�ǰׄӮ������Y��2016/3/30������Ϣ�W�w2016/3/31Kaka�Ӯ�������Ͷ2016/4/7�����Ļ��W�w2016/4/11�Ђ��ϵ��⾀��ý2016/4/22�ȍu�ې���Ͷ�Y2016/4/27��Ȥ�����ΐ۾W�jĿǰ���Ї��Ą����a�I�����{�R܇��ͬ���ӣ��քe���ܱ�������ý�w�����İlչ���ռ����Լ����ߵ��ӡ����У��ܱ���������ܵ������֧��������Ļ����M֧�����L��Ӱ푣�Ҳ�ܵ�“����Ԫ”90 ����u�ɞ����M������Ӱ푡����W���ռ�����ý�w�����ij��F�����Ʒ�Ă�����IP �������ṩ���µ�ƽ�_���������ɞ�����a�I�lչ�����������߷��棬���������֧�ք����a�I�lչ�����߲�����_��“ʮ����”Ҏ�����_��Ӌ�����F�Ѱ����Ļ��a�I�ڃȵ��Ļ��a�I���O�ɇ�����֧�����S�����o�ȸĸ�IJ������룬�������Mһ�����M�������M�Y�������F���MƷ��������������������Mһ���Ӵ����a�I��֧�����ȡ�

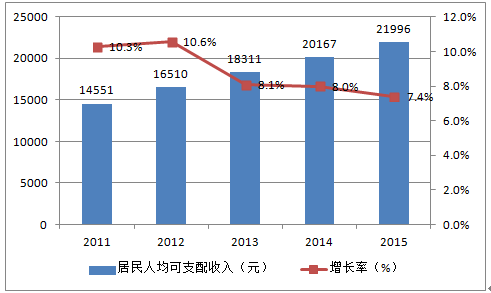

�҇��˾���֧��������m���Lʹ���˂����������Ļ��aƷ���յ����M�������������������Ї������W������2014 ��ȫ��ȫ�������˾���֧������20167 Ԫ�����������L10.1%���۳��r�����أ����H���L8.0%��2015 ��ȫ��ȫ�������˾���֧������21966 Ԫ�����������x���L8.9%���۳��r�����،��H���L7.4%���S������ˮƽ����ߣ��҇������������ڃȵ��Ľ̊ʘ����M������������ߡ�

2011-2015���҇������֧������

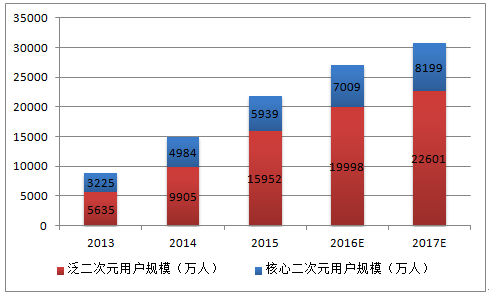

����Ԫ�ܱ������ɞ��������MȺ�w����������Ј��lչ�������Ї�ǰ�ڵĄ����a�I�lչ���������ϸĸ��_��ǰ�ܵ������l���Ƽs���˂��Ļ�������^�T��������]�����������������^��ƫ�õ��ܱ�������90 ������ܵ��ձ������������Ӯ���Ӱ푣�90 ��t���F������“����Ԫ”�����硶����̽���ϡ��������顷�������\��������؈�������ڇ��ȏV�ܚgӭ�����@Щ“����Ԫ”���F���ѽ���u�ɞ����Ӱҕ��Ʒ����Ҫ���M�ߣ�����ʥ�w�������ܱ���Ҫ��90 �����������õ��C���������Ї��a�I�lչ�о��W�Ĕ����@ʾ��2015 ���҇����Ķ���Ԫ�Ñ�Ҏģ�_��5939�f�ˣ�������Ԫ�Ñ����˔��ӽ�2.19 �|�����w62%��90 ���00 ������Ʒ���Ї����о�ĝ����ܱ�Ⱥ�w��

2013-2017 ���Ї�����Ԫ�Ñ�Ҏģ ��λ���f��

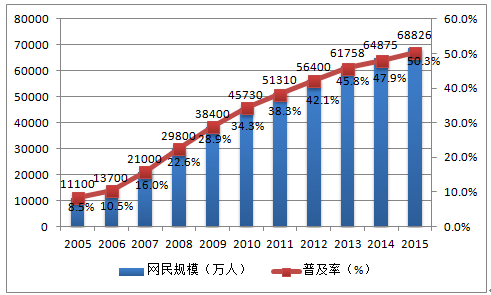

���W�������Ƅӻ��W���ռ��Ͱlչ���M���Ƅ�һ����������ý�w���F���@��W�j�����a�I�İlչ�����ˈԌ��Ļ��A��������Ї��W�ַ������L�����W�ռ��ʲ�����ߡ�����CNNIC ����������2015 ��12 �£��Ї��W��Ҏģ�_��6.88 �|�����W�ռ����_50.3%���^2014 ��քe���L6.09%��2.4 ���ٷ��c��

2005-2015���Ї��W��Ҏģ�ͻ��W�ռ��� ��λ���f��/%

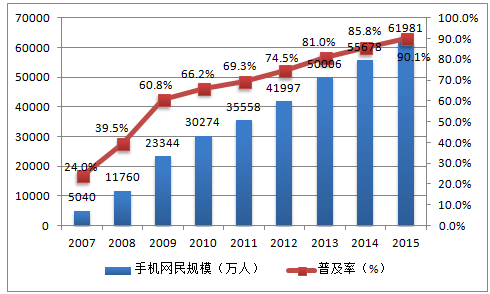

�Ƅӻ��W�İlչ���Ї��Ļ��W�İlչ���ռ�����Ҫ�����ء�2015�������W��ʹ�������ϾW�O�����֙C��ʹ���ʞ�71.5%���^2014 �����L��7.4 ���ٷ��c����ȶ��ԣ��_ʽ��X�Pӛ����X���¾W���е�ʹ�����h�����֙C�����ҳʬF�½��B�ݡ��֙C���Ƅ��O���ܵ��¾W����J�Ɏ������Ƅӻ��W���ռ�������2015 ��12 �£��҇��֙C�W��Ҏģ��6.20 �|���^2014 �������11.32%�����ھW��Ҏģ���w���Lˮƽ����ȫ�w�W���У�ʹ���֙C�ϾW�ľW��ռ�Ȟ�90.1%���^2014 �����L4.3 ���ٷ��c�����⣬��ֹ2015 ��12�£�ֻʹ���֙C�ϾW�ľW��Ҏģ��1.27 �|��ռ���w�W���18.5%��

�Ї��֙C�W��Ҏģ���f�ˣ���ռ�W�������%��

�ڻ��W�ռ��Ď����£��������һ�������W����ƽ�_����ý�w���F�������Ѵ�Ŀǰ������ý�w����ʽ�У�ҕ�l�Wվ�Ą����l��������ҕ�l�Wվ��������xAPP����Ļҕ�l�Wվ��������x�Wվ���\�I�̄���ƽ�_�ȡ��^���y��ý�w�������ԣ��µ�ý�w�����������������ܱ��������ɵī@�Ä������ܣ����ܕr�g�Ϳ��g�����ƣ�ֻҪ���л��W�����O�䣬�Ϳ����^��������Ʒ��ͬ�r����ý�w����������ۺ���֮�g����ӍϢ�Ă������ƽ�_�������ۺ���Ѹ�ٸ��τ�����������������Ʒ���ڄ����߶��ԣ�����������Ą�����Ʒȱ��һ�����Y��Ϳڱ��e�ۣ�ͬ�r���WͶ��ƽ�_�ɱ��^�ͣ�����ƽ�_����������߰l������aƷ�ͽ�����Ϣ�ṩ�˱�������ý�w�����ɞ�������������ߺ̈́����ۺ��ߵľۼ��غͽ���ƽ�_�����ڃ��|������Ʒ��IP ��Ѹ�ق��������W����ƽ�_���d��������һ�����W����IP ���d�𣬴�ʹ���a������ԭ���I��lչ���������a�����������w�|����

�������y����ý�w��������

2016 ��� 2 �����Ƅӄ���ƽ�_�Ј��Ñ��B��

����������Ҟ���և��a�����a�I����m�C����һϵ�����ߣ�“ʮ����”Ҏ��ָ����Ҫ���F�Ѱ��������a�I�ڃȵ��Ļ��a�I���O�ɇ�����֧����ͬ�r�����ڃ��ݵȷ���ԭ��һЩ��������Ҳ�ڸ���ҕ�l�Wվ�¼ܡ��@Щ������һ���̶��ϴ��M���Ї������a�I�İlչ���S�����o�ȸĸ�IJ������룬�������Mһ�����M�������M�Y�������F���MƷ�������������Ļ����M���������M��������Ҫ�M�ɲ��֡�����������Mһ���Ӵ����a�I��֧�����ȡ�

���ք����a�I��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �a����ጷ� ��懃r������m̽���M��

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2