-

2017���҇�ܛ������c����(w��)�ИI(y��)�ĬF(xi��n)���c�l(f��)չڅ���A(y��)�y

2016/10/28 10:41:50����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��1��ȫ��ܛ������c����(w��)�ИI(y��)�ĬF(xi��n)���c�l(f��)չڅ�ݣ�1��ȫ�� IT�������(w��)�Ј������������귀(w��n)�����Lܛ������c����(w��)�I(y��)��ܛ������Ϣ���g(sh��)����(w��)�I(y��)����Ҫ�M�ɲ��֣� �������һ����Ϣ���g(sh��)�����������ڡ�ͨ�š���ͨ���Q(m��o)�ס���������Դ���I(l��ng)��ďV���\(y��n)�ã���a(ch��n)����1��ȫ��ܛ������c����(w��)�ИI(y��)�ĬF(xi��n)���c�l(f��)չڅ��

������1��ȫ�� IT�������(w��)�Ј������������귀(w��n)�����L

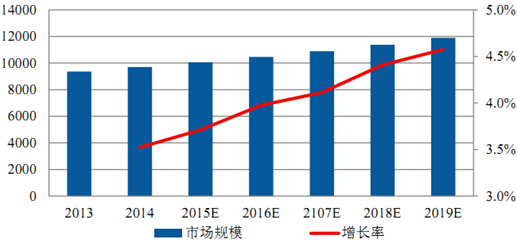

����ܛ������c����(w��)�I(y��)��ܛ������Ϣ���g(sh��)����(w��)�I(y��)����Ҫ�M�ɲ��֣� �������һ����Ϣ���g(sh��)�����������ڡ�ͨ�š���ͨ���Q(m��o)�ס���������Դ���I(l��ng)��ďV���\(y��n)�ã���a(ch��n)�I(y��)�l(f��)չע�����µĄ�(d��ng)��������Ϣ���g(sh��)�I(l��ng)���¼��g(sh��)����(y��ng)�ú���ģʽ�Լ��������(w��)����(y��ng)�ȫ����������Ƅ�(d��ng)�£�ȫ��ܛ���c��Ϣ����(w��)����a(ch��n)�I(y��)���m(x��)���L�� ��Ϣ���g(sh��)�ڬF(xi��n)�����(hu��)���ݵ���Ҫ��ɫ�� �Q������Ϣ���g(sh��)��ȫ����(n��i)��(w��n)�������m(x��)��������(j��)�Ј��о��C(j��)��(g��u) Gartner �� 2015 �� 10 �°l(f��)���Ĕ�(sh��)��(j��)�@ʾ���۳���Ԫ�R�ʲ���(d��ng)Ӱ푣� 2015���A(y��)Ӌ(j��)ȫ�� IT�������(w��)֧���� 10,060�|��Ԫ�� �� 2014�����L 3.27%���A(y��)Ӌ(j��) 2016 �ꡢ2017 ��ȫ�� IT ����(w��)֧���քe�� 10,460 �|��Ԫ��10,890 �|��Ԫ��ͬ���������L4.0%��4.1%��ȫ��IT����(w��)֧���ʬF(xi��n)��(w��n)��������څ�ݣ�ȫ����Ϣ���g(sh��)Ͷ�Y�Ј�������

ȫ��IT�������(w��)�Ј�Ҏ(gu��)ģ ����λ���|��Ԫ��

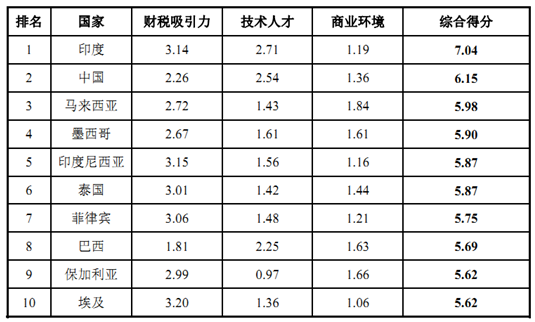

������2��ȫ��?q��)��I(y��)���ֹ������ܛ������c����(w��)�ИI(y��)���ٰl(f��)չ�ṩ�¿��g ܛ������c����(w��)����ȫ�� IT ����(w��)�Ј��ֹ�����Ҫ��ʽ����l(f��)չ�ѳɞ鮔(d��ng)��ȫ����һ݆�a(ch��n)�I(y��)�����ͮa(ch��n)�I(y��)�D(zhu��n)���в������D(zhu��n)��څ�ݡ� �S���Է���(w��)�I(y��)�D(zhu��n)�ƞ���Ҫ��������һ݆ȫ��a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)����ȫ��ܛ���������(w��)�Ј���Ҏ(gu��)ģ�ڲ����U(ku��)����ȫ��l(f��)���Ј��У�ܛ���l(f��)�����c�l(f��)�������ڇ��ҵ�ܛ�����A(ch��)����(j��ng)��(j��)�l��ϢϢ���P(gu��n)����ȫ�������������ձ����W�Ȱl(f��)�_(d��)���Һ͵^(q��)һֱռ��(j��)��ܛ���a(ch��n)�I(y��)������(d��o)��λ���@Щ�^(q��)����ߝq�������YԴ�M(f��i)��ʹ��(d��ng)?sh��)���I(y��)��ܛ��������������ӣ��ɞ�ܛ���������Ҫ�����Ј���

������l(f��)չ�Ї����ڶ��ա������ɱ��ȷ����^�l(f��)�_(d��)���Ҿ��Ѓ�(y��u)�ݣ�����l(f��)չ�Ї��Ҟ���Ҫ�Ӱ��̣�Ŀǰ���γ�����ӡ�ȡ��Ї����R�������ȇ�����Ҫ�Ӱ������Ј���֡�2008 ���ԁ�������Σ�C(j��)���W�ނ���(w��)Σ�C(j��)ʹ�ðl(f��)�_(d��)���ҽ�(j��ng)��(j��)���L�����������d��(j��ng)��(j��)�w���Ҍ�(du��)��(j��ng)��(j��)˥�˱��F(xi��n)���^��(qi��ng)�ĵ��������� �@��l(f��)չ�Ї��ҳн�ܛ���c��Ϣ����(w��)����ṩ���y�õęC(j��)���� Ҳ���M(j��n)�˰l(f��)չ�Ї���ܛ���c��Ϣ����(w��)����a(ch��n)�I(y��)�IJ��֡��@Щ���ҵ� IT���B(t��i)�h(hu��n)��������(y��u)����IT������ָ��(sh��)������ߡ���(j��)�y(t��ng)Ӌ(j��)��2015������Ї��� ӡ�ȵȰl(f��)չ�Ї��ҵ������I(y��)��ȫ��ܛ�����100��(qi��ng)ռ36ϯ��

��������(j��) AT Kearney �l(f��)����“ȫ���x������(w��)Ŀ�ĵ�ָ��(sh��)����” ��2014 �꣬ӡ�ȡ��Ї����R��������ؔ(c��i)�������������g(sh��)�˲ź��̘I(y��)�h(hu��n)������C�ό�(sh��)����(w��n)��ǰ��λ��

������3��ȫ��ܛ������c����(w��)�ИI(y��)�a(ch��n)�I(y��)朲�������(j��)

������Ϣ���g(sh��)�;W(w��ng)�j(lu��)���g(sh��)�İl(f��)չʹ��ܛ������c����(w��)�ИI(y��)����ļ��g(sh��)ˮƽ��u��ߣ�ȫ��ܛ������c����(w��)�ă�(n��i)��Ҳ�ڲ�����չ��һ���棬��Ӌ(j��)�㡢����̄�(w��)���Ƅ�(d��ng)��(li��n)�W(w��ng)����(li��n)�W(w��ng)����(sh��)��(j��)�c�̄�(w��)���������d�I(l��ng)���ܛ������(w��)�����(x��)���Ј�������ӿ�F(xi��n)����һ���棬�����I(y��)�������P(gu��n)עܛ���������(w��)�̵��S���ИI(y��)��(j��ng)�(y��n)����(w��n)������(w��)���ܷ����I(y��)����r(ji��)ֵ����������ˣ��S��ȫ��ܛ���������(w��)��(n��i)�ݿv����չ��ȫ��ܛ������c����(w��)�ИI(y��)�a(ch��n)�I(y��)朲�������(j��)��

����2���҇�ܛ������c����(w��)�ИI(y��)�ĬF(xi��n)���c�l(f��)չڅ��

������1���҇��x������Ј����١����|(zh��)���L

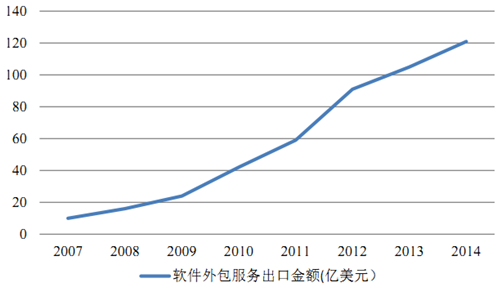

��������(j��) 2015 �� 3 ��Ӌ(j��)����ý�о�Ժ�l(f��)�����Ї��x��ܛ������Ј���(b��o)�棬�S���Ї�����(w��)����a(ch��n)�I(y��)�h(hu��n)���IJ��������Լ���������(w��)��ˮƽ���՝u������ ����(w��)����Ј����m(x��)���Ї��Įa(ch��n)�I(y��)�D(zhu��n)��ע���(d��ng)���� 2014 �꣬ �҇��н��x����Ϣ���g(sh��)��� ��ITO�� ��֪�R(sh��)���������KPO���͘I(y��)��(w��)���������BPO����(zh��)�н��~�քe��293.5 �|��Ԫ��186.7 �|��Ԫ�� 79 �|��Ԫ��ͬ�ȷքe���L 18.3%��30.9%�� 24.5%������(j��)���Ų�������ܛ���I(y��)��(j��ng)��(j��)�\(y��n)����r���҇�ܛ���x������I(y��)��(w��)��(sh��)�F(xi��n)�������L��ܛ���������(w��)���ڏ� 2007 ��� 10 �|��Ԫ���L�� 2014 ��� 121 �|��Ԫ�������(f��)�����L���_(d��)�� 31.92%��

2007-2014���҇�ܛ���������(w��)������r�y(t��ng)Ӌ(j��)

�����ĘI(y��)��I(y��)���ˆT���棬 2014���҇��ĘI(y��)��I(y��)�_(d��)��38,695�ң� ͬ�����L16.1%��һ����Ҏ(gu��)ģѸ�ٔU(ku��)������(sh��)�����m(x��)����(qi��ng)�������I(y��)����(d��ng)��С�����I(y��)�Ŀ��ٰl(f��)չ���ĘI(y��)�ˆT�_(d��)�� 507 �f�ˣ�ͬ�����L7.87%������(n��i)��(j��ng)��(j��)��(w��n)�����L����(n��i)���Ј����m(x��)�U(ku��)��͇��H�Ј���Ч��չ��ԓ�ИI(y��)���ٰl(f��)չ����Ҫ���ء� �ĘI(y��)��(w��)��(g��u)�Ɂ������S������(w��)�̌��I(y��)�����IJ����������Ї�����(w��)����a(ch��n)�I(y��)�ڇ��H�a(ch��n)�I(y��)��еĵ�λ������ߣ���I(y��)��(w��)�������ܛ�����a������ܛ���yԇ�ȵͶˡ�����ֵ�I(y��)��(w��)�������ИI(y��)��(y��ng)���_�l(f��)���a(ch��n)Ʒ�аl(f��)����ԃ����(w��)����Q�������D(zhu��n)�ơ� �ĘI(y��)��(w��)��Դ�^(q��)����2014 ���҇��x��ܛ������I(y��)��(w��)�У�22.9%����������14.9%���ԚW�ޣ�13.3%������ۣ�10.9%�����ձ��������Ă�(g��)�^(q��)�ĘI(y��)��(w��)��ռ�҇����H�I(y��)��(w��)�Ӱ������� 62.0%��

������2������(n��i)�������������ʢ����������I(y��)��(w��)���������^��

�����ڇ������ߵĴ���֧���£����S���a(ch��n)�I(y��)����(j��)���ИI(y��)��Ϣ�����O(sh��)�������M(j��n)��ܛ���������õ�����ጷţ�����(n��i)����I(y��)��(w��)�����^�����L��ԭ�����ڣ�һ���棬�Ї�������I(y��)���� IT ����(w��)�ij̶Ȳ�����ߣ���һ���棬�S���Ї��Ј��ĉѴ�Խ��Խ��Ŀ����I(y��)�����c�Ї����P(gu��n)�ķ���(w��)������Ї����(zh��)�С� ����(j��)���Ų��Ľy(t��ng)Ӌ(j��)������(n��i)����I(y��)��(w��)����� 2004 ��� 943.8 �|Ԫ���L�� 2014 ���5,124.42�|Ԫ�����(f��)�����L�ʞ� 18.4%��

����������S���҇������ИI(y��)�IJ���l(f��)չʹ�䌦(du��)ܛ���c��Ϣ����(w��)���������������ӡ�ͬ�r(sh��)�����ژI(y��)��(w��)�l(f��)չ�ͳɱ����ƵĿ��]�����H�������Ҳ�ʬF(xi��n)��̫�^(q��)�D(zhu��n)�Ƶļ���څ�ݣ��҇������ɞ�ȫ������������(w��)���ġ�����(j��)ǰհ�a(ch��n)�I(y��)�о�Ժ�ķ����� �҇����ڮa(ch��n)�I(y��)����Ј�Ҏ(gu��)ģ����2011 ��� 120 �|Ԫ���Lֵ 2018 ��� 795 �|Ԫ�������(f��)�����L�ʞ�31.0%��

������3����I(y��)���R��a(ch��n)�I(y��)������D(zhu��n)������(j��)

���������������ֵ�� �����ɱ��������������أ� �҇��ڄ�(d��ng)���ɱ���(y��u)���p������(d��o)�µͶ�ܛ������Ј����Rϴ�ơ� ������ܛ������Ј����Ј��M(j��n)���T���Ϳ͑��(y��n)��Ҫ������ƣ������ډ��^�ߣ����������ˮƽ�^�ߡ��҇������I(y��)����a(ch��n)�I(y��)������D(zhu��n)������(j��)�^���У����R�I(y��)��(w��)�ܘ�(g��u)���¶�λ�����g(sh��)����(j��)���˲���Ƹ�����B(y��ng)����I(y��)������(chu��ng)�������������T������(zh��n)��Ŀǰ�I(y��)��(n��i)�D(zhu��n)����Ҫ������·����һ�ǏĵͶ˄ڄ�(d��ng)��֪�R(sh��)�ܼ��;��a�I(y��)��(w��)�្��I(y��)���ļ��g(sh��)�������� ����(j��)����(w��)�����(j��ng)�(y��n)�����ИI(y��)�������Ć�һ�������ݔ������I(y��)��������ṩ��Q��������I(y��)�����ǰ����Ј����飬����(j��)�������g(sh��)��(sh��)�����ӏ�(qi��ng)���Юa(ch��n)Ʒ���_�l(f��)�����nj���I(y��)����֪�R(sh��)�a(ch��n)��(qu��n)�a(ch��n)�I(y��)�����ѳ���֪�R(sh��)�a(ch��n)��(qu��n)����һ��(g��)��Ҫ�ĘI(y��)��(w��)��ʽ��

����ܛ������У��c��K�Ñ����s������̞�һ��(j��)�Ӱ��̣��cһ��(j��)�Ӱ��̺��s�Ğ����(j��)�Ӱ��̣��Դ���ơ��ձ���K�Ñ��ڰl(f��)���r(sh��)�����Hϣ��һ��(j��)�Ӱ��̾��к�����ИI(y��)֪�R(sh��)�c�I(y��)��(w��)��ԃ�������c����I(y��)�����õ������P(gu��n)ϵ����ϣ�����������Y���L(f��ng)�U(xi��n)���������ձ����سГ�(d��n)����؟(z��)�ε���������ˣ�һ��(j��)�Ӱ���һ�㶼�DZ���Ҏ(gu��)ģ�^�����I(y��)�����ձ�ֻ�� 30 ��ҡ��@Щһ��(j��)�Ӱ��̿����˿͑��YԴ����Ϥ�͑��ĘI(y��)��(w��)��(x��)��(ji��)���c�͑������õ������P(gu��n)ϵ��һ��(j��)�Ӱ��������ϵ�y(t��ng)�������ܘ�(g��u)���O(sh��)Ӌ(j��)��ǰ������֮���ٌ�����IJ��������ȥ��

���������Ļ����Z�����ؼ�����λ�õ�����ԣ��Ї�ܛ����I(y��)�ɞ����ձ�һ��(j��)�Ӱ�������Ҫ����������̣��ձ����x������(w��)�I(y��)��(w��)��70%�l(f��)�����Ї����Ї���ܛ����I(y��)һ��ֻ�ܽӵ����������ČӼ�(j��)�Ĺ����������ʲ��ߡ���һ���M(j��n)��ڶ���(j��)�Ӱ������У��(xi��ng)ĿҎ(gu��)ģ�������ʶ�������������ٔ�(sh��)��(y��u)����Ї�ܛ����I(y��)ͨ�^�c�ձ�һ��(j��)ܛ���Ӱ��̵��L�ں�������������Ʒ�ƺ����u(y��)�� ��ͨ�^��������(w��)����������|(zh��)�������������@ȡһЩ���g(sh��)�����ߡ�Ҏ(gu��)ģ����(xi��ng)Ŀ��

�����҇�ܛ������c����(w��)��I(y��)���^��ijɱ���(y��u)�ݣ�һ����r�£���K�Ñ�֧���o�ձ�һ��(j��)ܛ���Ӱ��̵Ćr(ji��)�� 200~300 �f��Ԫ/���£��ձ�һ��(j��)ܛ���Ӱ��̌��I(y��)��(w��)�ְ��o�ձ���������(j��)ܛ���ְ��̵ăr(ji��)��� 100 �f��Ԫ/�������ң����ְ��o�Ї��^��(y��u)���ܛ�������I(y��)�ăr(ji��)��� 30~40 �f��Ԫ/���¡��ձ�һ��(j��)ܛ���Ӱ���ͨ�^��(sh��)ʩܛ���x������đ�(zh��n)�ԣ�����Ч������ɱ���

��������(j��)Ұ��C����¶�� 2014 ���(b��o)��Ϣ����������~ռ�����a(ch��n)�ɱ��� 49.07%����(du��)�Ї���I(y��)�İl(f��)�����~��2004���64.59�|��Ԫ������2014���234.82�|��Ԫ�����(f��)�����L�ʞ� 13.78%�����w�Ͽ����ձ���I(y��)���Ї��Ј��Ӵ��˷���(w��)�(xi��ng)Ŀ�İl(f��)�ţ��oՓ��(sh��)�����|(zh��)�������^���������

�������˿����g�����ձ� IT�˲��YԴǷȱ����(j��)�y(t��ng)Ӌ(j��)���ձ��HITܛ�����a�I(y��)�ļ��g(sh��)�_�l(f��)�˲ŵ�ȱ�ھ��� 10 �f�����ң��ټ�������IT�I(y��)��������څ���ң���ʹ�ձ���I(y��)���ò��x��ɱ��͵ĺ��� IT ����(w��)�����ʹ���ձ�ܛ���x���������(w��)�Ј��������L��

��������(j��)2015 �� 2 �� IDC�l(f��)�����ձ�IT����(w��)�Ј��A(y��)�y��(b��o)�棬2015 ���ձ� IT����(w��)�Ј�Ҏ(gu��)ģ�A(y��)Ӌ(j��)���_(d��)�� 52,718 �|��Ԫ����2014 �����L 1.9%��������(j��)Ӌ(j��)����ý�о�Ժ�Ľy(t��ng)Ӌ(j��)��2014 ���҇�ܛ���c��Ϣ����(w��)������H�I(y��)��(w��)�У������ձ���I(y��)�ĘI(y��)��(w��)�~�� 60.7 �|��Ԫ��ռ�ձ� IT ����(w��)�Ј�Ҏ(gu��)ģ�� 14.2%���ҡ����S���x���������(w��)�����ĔU(ku��)���ձ���I(y��)�M(j��n)һ�����ͳɱ���l(f��)չ�ȣ�IDC �A(y��)Ӌ(j��)�� 2020 ���ձ��x������(w��)����Ј���(hu��)����� 14.4%�ď�(f��)�����L�ʰl(f��)չ��

�����҇�ܛ������c����(w��)�ИI(y��)��̎�ڳ��L�ڣ� �ИI(y��)��(n��i)��I(y��)���࣬ �Ј����̶��^�ߣ��Ј����ж��^�͡�����(j��)�Ї���(j��ng)��(j��)��(b��o)��(d��o)��(b��o)�ṩ�Ĕ�(sh��)��(j��)�@ʾ������^ӡ�ȓ��б���ʮ�f��Ҏ(gu��)ģ�������I(y��)�����Ї���������̃H�� 2.8 �f�ˡ�

�����M��ܛ������c����(w��)�ИI(y��)��(n��i)��I(y��)��(sh��)���������ӣ����ڴ����^�ߜ�(zh��n)���T���������в����ҡ�δ����®a(ch��n)�I(y��)�����ܛ������I(y��)��(w��)�������^�鷀(w��n)���Ŀ͑��YԴ���^�ߵĘI(y��)��(w��)���g(sh��)����ȡ��^��Ľӆ���������I(y��)�����^��l(f��)չ���g��

�����S���͑�(du��)�Ӱ���I(y��)�ИI(y��)��(j��ng)�(y��n)������(w��)���������g(sh��)ˮƽ�����oҎ(gu��)ģ��Ҫ������ߣ��ИI(y��)��(n��i)�^��Ҏ(gu��)ģ��I(y��)�İl(f��)չڅ���@����(y��u)����С��I(y��)��Ҏ(gu��)ģ�^����I(y��)��ͨ�^�ڮ��ؽ����_�l(f��)������߽����������Ը��õط���(w��)�ڮ��ؿ͑����_�خ����Ј���ͬ�r(sh��)ͨ�^�ڇ���(n��i)���Cȯ�Ј����Y���M(j��n)һ��������I(y��)Ҏ(gu��)ģ������������С��I(y��)��Ҏ(gu��)ģ�^С��Ʒ��Ӱ���С�����g(sh��)������^�ͣ��ڷ���(w��)��������o���M��͑����m(x��)���ӵ�ӆ��Ҫ��֮�������ֵ�������ɱ���������������Ӱ푣��佛(j��ng)�I��(hu��)�ܵ��^��Ӱ푡���ˣ�ܛ������c����(w��)�ИI(y��)����څ���С�

���������������ֵ�������ɱ���������������Ӱ푣��҇��ڄ�(d��ng)���ɱ���(y��u)���p��������(d��o)��ܛ������Ј����Rϴ�ơ�ֻ�Г����^�ߵ��аl(f��)�������ܞ�͑��ṩ����ԃ�������O(sh��)Ӌ(j��)���_�l(f��)���yԇ���Ͼ����S�o(h��)��ܛ��ȫ�����������I(y��)����(w��)�����ܵõ��^��l(f��)չ�����H�ṩ���a��������(w��)����I(y��)����u����̭��

�����ИI(y��)��K�Ñ���һ��(j��)�Ӱ��������x�����I(y��)�r(sh��)�� �����c(di��n)�P(gu��n)עԓ��I(y��)�Ƿ�e�����S�����ИI(y��)��(j��ng)�(y��n)���ИI(y��)��(n��i)��(y��u)����I(y��)ͨ�^�ڼ�(x��)���Ј��I(l��ng)��ķe�ۣ����γɼ�(x��)���ИI(y��)Ʒ�ƃ�(y��u)�ݣ� ���ɫ@�ø���ԓ�I(l��ng)����(xi��ng)Ŀ�� ���ИI(y��)������I(y��)���ڛ]���(xi��ng)Ŀ��(j��ng)�(y��n)���ڰl(f��)չ���������^�y�@���(xi��ng)Ŀ��

����ܛ�������I(y��)��߂��^��(qi��ng)��Ŀ͑��_�غ;S�o(h��)������ ܛ���l(f��)���̌�(du��)�Ӱ��̵�Ҫ���m�^���(y��n)��һ���_ʼ���������]������ԭ��һ�㲻��(hu��)���Q�Ӱ��̣��I(y��)��(w��)�^��(w��n)���� �������ձ�ܛ���l(f��)���̣� һ���c�佨�������P(gu��n)ϵ�� �������L�ڹ̶�������Ŀǰ�� �ИI(y��)��(n��i)��(y��u)��Č�(du��)��ܛ������S��ͨ���c����Ҫ�͑�������ʮ����ĺ����P(gu��n)ϵ�������L�څf(xi��)�h����(d��o)�����M(j��n)���ߘI(y��)��(w��)�l(f��)չ���g�^С��

����ܛ������c����(w��)�ИI(y��)��֪�R(sh��)�ܼ����ИI(y��)�� ����ܛ������c����(w��)�ИI(y��)���I(y��)�˲����B(y��ng)�����^�L���ИI(y��)��(n��i)�����|(zh��)�ļ��g(sh��)�˲�����(du��)���ޣ������Ǿ��ж���ܛ�������(j��ng)�(y��n)���F(tu��n)�(du��)�������������쾚�������Z���˲Ÿ���ϡȱ����ˣ�ܛ������˲Ų��㌢�������M(j��n)���ߵĸ�������

�������H�Ј��У� ������ �ձ��� �W�Ȱl(f��)�_(d��)����һֱռ��(j��)��ܛ���a(ch��n)�I(y��)������(d��o)��λ���@Щܛ�����y(t��ng)�l(f��)������I(y��)���Ї��Ј��Ӵ�������(xi��ng)Ŀ�İl(f��)�š�����(j��) 2015 �� 3 ��Ӌ(j��)����ý�о�Ժ�l(f��)���Ĕ�(sh��)��(j��)�@ʾ��2014 ���Ї��н��x������(w��)�����ͬ���~�͈�(zh��)�н��~�քe�� 718.3 �|��Ԫ�� 559.2 �|��Ԫ���քeͬ�����L 15.1%�� 23.1%���A(y��)Ӌ(j��)δ�� 3 ���҇�����(w��)����� 10%��(f��)�����L�����L��

��������(n��i)�Ј��У��ڇ������ߵĴ���֧���£����ИI(y��)��Ϣ�����O(sh��)�������M(j��n)��ܛ���������õ�����ጷš� ����(j��)���Ų��Ľy(t��ng)Ӌ(j��)�� ����(n��i)����I(y��)��(w��)�����2004���943.8�|Ԫ���L�� 2014 ��� 5,124.42 �|Ԫ�����(f��)�����L�ʞ� 18.4%���҇�ܛ������c����(w��)��I(y��)���ĘI(y��)�ˆTҲ����(y��ng)���ӡ�2014 �꣬�҇�ܛ���c��Ϣ����(w��)����a(ch��n)�I(y��)�ĘI(y��)�ˆT�_(d��)�� 507 �f�ˣ�ͬ�����L 7.87%��

�����S���͑�(du��)�ИI(y��)��(j��ng)�(y��n)������(w��)���������g(sh��)ˮƽ�����oҎ(gu��)ģ��Ҫ������ߣ� �҇�ܛ������c����(w��)�Ј��ļ��жȌ���ߣ� ���M(j��n)���ИI(y��)������ˮƽ���������� ��(j��ng)�^����İl(f��)չ������(n��i)��(y��u)��������I(y��)���γ��������ķ���(w��)�wϵ��������I(y��)��������(j��ng)�(y��n)�\(y��n)�õ�����(n��i)���d�I(y��)��(w��)�У��ɴ�������_�l(f��)�ɱ����M(j��n)һ��������I(y��)��ӯ��������

�����҇�ܛ������c����(w��)�ИI(y��)��̎�ڰl(f��)չ���ڣ�����(du��)�ڰ�ɭ�ܡ�IBM��Infosys��NTT Data��Ұ��C�еȇ����˾������(n��i)ܛ������c����(w��)��I(y��)Ҏ(gu��)ģ�ձ��^С���Ј����ж��^�ͣ��аl(f��)�����^�����нӴ���ܛ������(xi��ng)Ŀ�������^�����@ȡ���(xi��ng)Ŀ��(sh��)���^�٣������ʶ��^�͡�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ǻۻ���������f�_(d��)���ʽ�Ƶ��Ͷ�Y�c�\(y��n)�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o(h��)���á�������

- �~�r(ji��)��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r(ji��)�A(y��)��

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �a(ch��n)����ጷ� ��懃r(ji��)���?q��)����m(x��)̽���M(j��n)��

- ���뽛(j��ng)��(j��)������(hu��)�h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- �҇�5G��վ����(sh��)�_(d��)475.8�f��(g��)

- ���ҹܾW(w��ng)���F(tu��n)۷�����m������ԭ�ܵ���Ӌ(j��)ݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦(ch��)�a(ch��n)�I(y��)ӭ��������(j��)���ڡ�

- CPIͬ�ȝq���U(ku��)�� ����CPI�^�m(x��)�ϝq����ҕ11����r(ji��)��(sh��)��(j��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2017���҇�ܛ������c����(w��)�ИI(y��)�ĬF(xi��n)���c�l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2