-

2016���Ї���ý�a�I�\�ЬF��ǰ��չ�����Ј�Ҏģ�A�y

2016/10/28 11:00:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ ���Ї���ý�ИI�lչ��r1��2015��“�³��B”��ý�a�I�Գ��m���L��ý�鼼�g��������2015���Ї����^�����ķž����]��������dý�w�ĸ������L�������^���ߵķ���Ҳ�o����׃���yý�w�������µľ��������@һ���У�����һ ���Ї���ý�ИI�lչ��r

����1��2015��“�³��B”��ý�a�I�Գ��m���L��ý�鼼�g��������

����2015���Ї����^�����ķž����]��������dý�w�ĸ������L�������^���ߵķ���Ҳ�o����׃���yý�w�������µľ��������@һ���У����yý�w���R���Ј�ή�s���˲���ʧ���T�����}�������ǂ��y��I�l�����c�V�������ڽ��v����λ���ij��m�»����ҕý�wҲ���R���L�������R̫Ч�����p�ؔD����Ψ���Ӱ��“�ڼtЧ��”�c���M�����Ď����³��m���lʽ���L�����dý�w���^�m���ָ������L��ͬ�r���Ј����Ҳ�ڰl�����ش�׃�������W���^��I��BAT���y�Y�����������dý�w�͂��yý�w�I������U�������Z���|�YԴ��ý���ںϵđB��Ҳ���ڰl�����D���S��O2O�����W���ڡ����BȦ����ģʽ����˼�S�ij��F��Ҳʹ�����dý�w�ʬF���˸���Ļ�����

2010-2016��1�º��^�������^�����\����r

������1��“�³��B”��ý�a�I�Գ��m���L

���������»��B����“�ڼtЧ��”��ʹӰҕ�ʘ��a�I�M�뱬�lʽ�����L�ڡ�2015����Ї��Ӱ�Ј�վ����440�|ԪƱ�����¸ߵأ������_����2010���ԁ���ߡ�����ȫ��ڶ����Ӱ�Ј����Ї����ӰƱ����2016�ꌢͻ��500�|Ԫ����2017��������Խ�������ɞ������һ��

2007-2015���Ї��ȵ��ӰƱ������Ҏģ

�����Cˇ�ʘ���ĿҲ��2015���M�뾮��ʽ�lչ�A�Σ�ȫ�깲��215�n�Cˇ��Ŀ������ͻ���Ї��Cˇ��Ŀ�a����߷塣�S���W�jҕ�l�ИI������2015��ɞ�“�W�j���Ƅ�Ԫ��”���W�jҕ�l�a���^2014�����L��7.7����

2008-2015 �W�jҕ�l�Ñ�Ҏģ���m���L

�����ⲿ�����h���IJ��ӟo�ɕ�����ý�a�I�a��Ӱ푡����Ї������L�ڱ��ֳ��m�������L�Ĵ�څ�݁�������ý�a�I���Ї������lչ�^���б��ֿ����ķ������L����ӹ���ɵģ������������ڵIJ��Ӻ͂�ý�a�I�ڽ����h��Ӱ��µăȲ��{��Ҳ�Dz��ɱ���ġ�2015�����Ї�����ȫ���M��“�³��B”��һ�꣬һ���潛�����������Љ�����Ȼ�^��GDP���ُ�2014���7.3%�½���2015���6.9%�������P�A�y�@ʾ2016��GDP���ٿ���߀���^�m���е��L�U���������еĴ�h��������I���I�����ձ�����ʹ����I�ڏV��Ͷ����׃�ø������ء�

2008-2015���Ї�GDP���L��r

������2��ý�鼼�g�������٣���һ�����W�������ˢ��

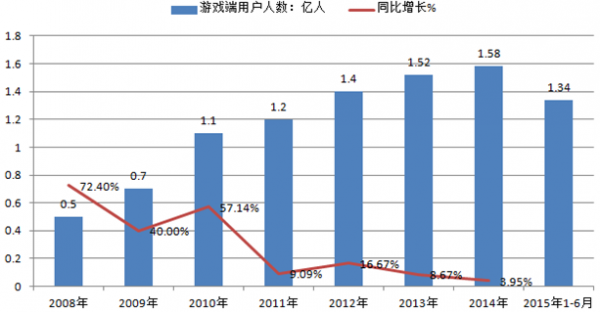

�������ڮ�ǰ���Ї���ý�a�I���ԣ����g�ĸ����o��������׃�����ڂ��yý�w�r�������g�ĵ������ڿ����ǎ�ʮ���������L��������ý�w�r�������g�ĵ��������ѽ������s��10�����ң�����δ��߀�м��ٵ�څ�ݡ��Ї��ѽ��ɞ���һ����֮�o���Ļ��W������딵�Ї����ѽ����뻥�W���W��Ҏģ����������ͬ�r�W�����ϾW�O���Mһ�����֙C�˼��С�

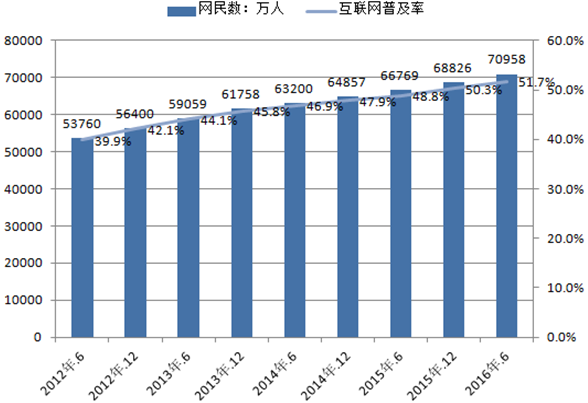

�Ї��W��Ҏģ�ͻ��W�ռ���

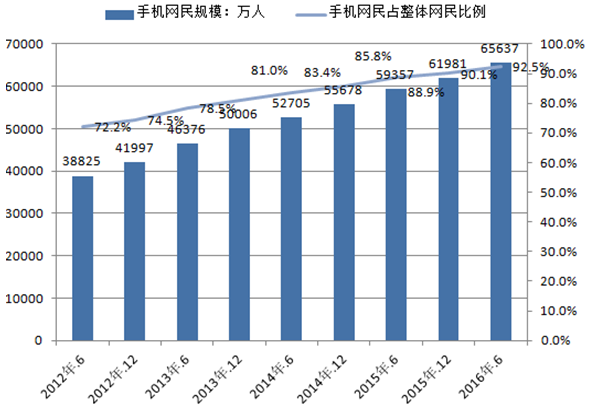

�Ї��֙C�W��Ҏģ����ռ�W�����

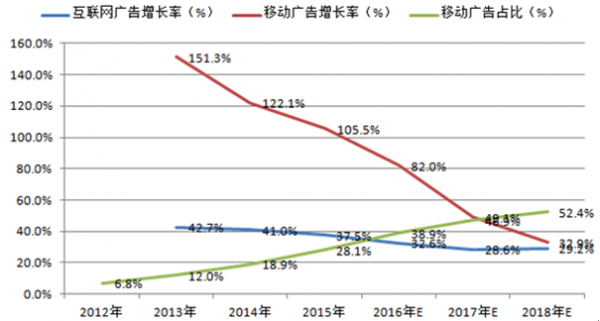

����2015���Ї����W�V�����볬�^2000�|Ԫ��ͬ�����L35.9%�������мs50%���ρ�Դ���Ƅӻ��W�V�����롣�c��ͬ�r������2015��12�£��҇��Ƅ����ܽK��Ҏģ�_12.8�|�_�����ܽK���O��B���ѽ����^90%��

2012-2018���Ї����W�V���Ј�Ҏģ���A�y

2012-2018���Ї��ƄӏV���Ј�Ҏģ

2012-2018���Ї����W�V�漰�ƄӏV���Ј�Ҏģ���L��

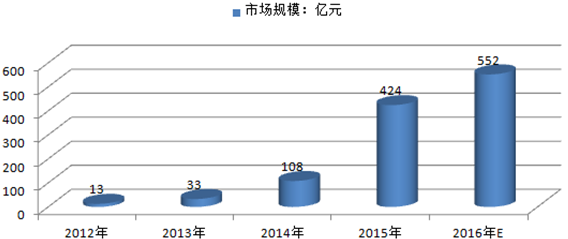

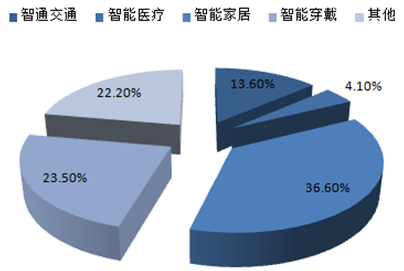

2012-2016���Ї�����Ӳ���Ј�Ҏģ�yӋ���A�y

2015���Ї�����Ӳ�������Ј��Y������λ��%��

������һ�����W�ĸ����ѽ����ƄӼ��g�IJ���׃����ˢ�¡�ý�鼼�g�Ŀ��ٸ���ʹ�˂��ѽ����yȥ�A�yδ�����Ј��΄ݡ����ǣ����g�İlչ��Ȼ����ý��ӑB��׃���c���£�������Ӳ����ֲ��ʽ�O�䡢�˹����ܡ�VR���¼��g��δ�����S�����҂��_��ȫ�µ�ý��D����

������3����ý�a�I�����ӑB

����2015�LJ��҂�ý�a�I�����l����һ�ꡣ“ʮ����”Ҏ�����h���_�������2020���Ļ��a�IҪ�ɞ����֧���Ԯa�I������ԓĿ�ˣ��Ļ��a�Iδ��������ֵ���ّ�ԓ�_��5�f�|Ԫ��������x���L������Ҫ������13%���ϣ��@Ҳ����ζ�������Ļ��a�I��Ҫ�M�ɲ��ֵĂ�ý�a�I��“ʮ����”���g�����ֿ��w�ϵĸ������L��

������2015�꣬���Ҟ��˸��õش��M��ý�a�I�Ľ��������ٰlչ�����_��һϵ�з����ԡ�Ҏ�������ߡ�2015�������ڂ�ý�a�I�I������ߴ�ʩ��ֿ��]���ИI�L�ڷ����lչ����Ҫ���ṩ�������ĹĄ��Դ�ʩ��ָ������Ҋ������ý�a�I�lչ���˷e�O���Ƅ����ú��������á�

����2��2015���Ї���ý�a�I���w�������L�B�ݣ������^2014�����зž�

����2015���Ї���ý�a�I���w�������L�B�ݣ������^2014�����зž����挦���s��׃��ȫ���h�����҇��Ľ��������_ʼ�ž������и��I��Ͷ�Yڅ��֔�����V���ИI��2015���ܵ�������h���ě_����ȫ���V�潛�I�~�^����H���L5%���ң������]�����AGDP��6.9%�����ڇ����ĺ��^���������£��Ї���ý�a�I��2015����Ȼ���L��12.4%�����w�Ј�Ҏģ�_��12754.1�|Ԫ��

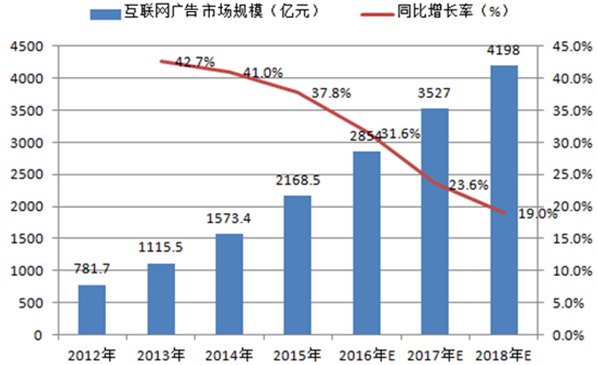

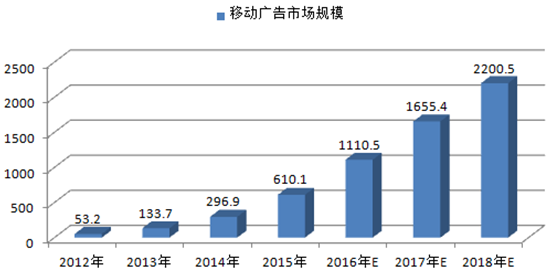

������ý�a�I���wƽ���lչ�����Y���ѽ��l������̵�׃����2015�꣬�Ї���ý�a�I�Ѓɂ���Ȥ��“��Խ”��һ�Lj�I�V��Ͱl�������p�p����»�����I�Ј����wҎģ��2015���״α��ӰƱ���Ј���440�|Ԫ����Խ�������ҕ�V���Ј��lչƣܛ���»�څ�����@��2015���ҕ�V�������״α��W�j�Α��Ј���1411.5�|Ԫ����Խ���@�ɂ���Խ���yý�w�е������“����”��2015�껥�Wý�w���Ј�ռ����2014���47.2%������51.8%���Mһ���������c���yý�w��Ҏģ��࣬���yý�wӰ�����Ԓ�Z���wϵ���ܵ��ˇ�������

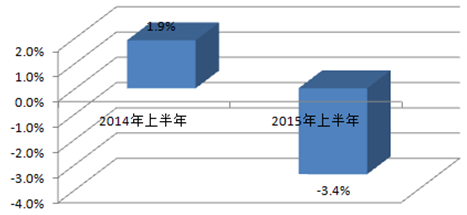

2014-2015���ϰ����ҕ�V�濯������׃��

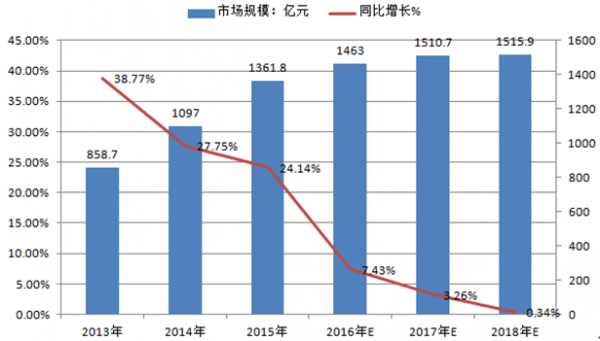

2013-2018���Ї��W�j�Α��Ј�Ҏģ������

2008-2015���Ї��͑��˾W�j�Α��Ñ���

����2015�꣬�Ї���ý�a�I�ăɴ����c��Ȼ���Ӱ���Ƅ�ý�w��һ�����Ӱ�ИIͶ�Y������Ȼ�ߝq���ӰԺ���yĻ���O���m���L���Ƅ��ӰƱ���Ј��ı��lʽ���L����һ���棬�֙C�ϾW�˔����^6�|���ƽ��W���˔����ӰƱ���ͻ��W�İlչҲ�w�F���Ї���ý�I��“���ʘ���”څ�ݣ����ڻ��W���Ƅӻ��W�ġ��Դʘ�����ĵ��Ļ��aƷ�c�̘I�Ј���������ѽ������µĘI�Bģʽ�����Ј������Ͽ���“���ʘ���”�����ڼӿ�ý�w�ںϰlչ����ͨ�Ļ���ý�a�I��ͬ�I���g��ͨ�����Ƅ��Ļ����°lչ�����Ҳ�ܵ��������W���{�����Ƴ硣Ȼ����������lչ���濴�����C���ݵ�Ӱ��������ܵ����ƣ��^�Ȋʘ��ĸ�����Ҳ��������Ľ����lչ�Ϳɳ��m�lչ����[�����@���ɞ������ƶȽ��O����Ҫ�n�}��

�����������Ї���ý�a�IҎģ����

����2015���ԁ����������ٵij��m�ž�ʹ�îa�I�D���������������������d�a�I���Ј����������е����������M�ĔU�ݺͼ��g�������ɞ�֧���Ļ���ý�a�I���m�����lչ�ĵӄ�������ý�ИI���m�M�����L�ھ����A�Ρ���2015���ý�ИI�����w�Ј�Ҏģ�_��12754�|Ԫ��ͬ�����L12.3%��������GDP���ٸ߳�5.6���ٷ��c��

2006-2015���Ї���ý�a�I���aֵ������

�����c��ͬ�r��ý�鼼�g���M��ʹ�����fý�w֮�g�ķֻ����m���٣��a�I׃���Mһ���ןữ���Ԉ�I���ڿ����V���Ȟ������“�fý��”���w�^�m���F��“����ʽ”�»������У�2015����N�ۿ����»�41.14%����һ���棬�Ӱ�����W/�Ƅӻ��W���P�����d�I��tչ�F������ʢ�����������Ј����������ձ���30%���ϡ�

�������w���f��2015�꣬���y��I�l�����c�V�������ڽ��v����λ���ij��m�»������ж��Ј�����ۿ����»���������ѽ��_��50.8%���ҕý�wҲ���R���L�������R̫Ч�����p�ؔD�����V��Ͷ�����״γ��F�»���������ҕ�ʾCˇ�ʘ���Ŀ�ďV��������벢δ���ҕ�ИI���w�΄�Ӱ푣���Ȼ���ָ������L�B�ݣ��V��ý�w�Ј�Ҏģ���FС���»���34���������w�� ���^2014��ͬ���½�3.33%���D�������Ј�Ҏģ���ֳ��m���L�B�ݣ����N���~�_��624�|Ԫ��“���W+”���Ї��D���Ј��İlչ�����������ã��W�ϕ��������Ј����ָ������L��ͬ�����L�_��33.21%���Ӱ��“�ڼtЧ��”�c���M�����Ď����³��m���lʽ���L���^2014�����L48.7%�����5�����������һ�ꡣ

���������Ї���ý�ИI�lչǰ������

����2003��2013���@ʮ�����Ї���ý�a�I���ٰlչ��ʮ�꣬��ý�a�I��ֵ�B�mʮ�걣�փ�λ�������L���@ʮ��Ҳ�ǚv����׃��ʮ�꣬���dý�wѸ�������c���yý�w�γ��p�۠��Եĸ�֡�

����δ��ʮ�꣬�Ї���ý�I����ӭ����һ݆���L��һ���棬��ý�I��֪�R�ܼ��͵ij�ꖮa�I������������dz���ҕ��lչ��Ŀǰȫ���ý�c�ʘ��a�I�����M�~�ڃ��f�|��Ԫ���ң�δ����������L�ʌ�������5-6%��ȫ���ý�a�I�����w�������҇�����Ҫ�Ď������á�

������һ���棬�҇����^������ƽ���lչ�����˂����Mˮƽ��ߣ�Ҳ���Ƅӂ�ý�I�����L����������������˾�GDP���^5000��Ԫ���Ļ����M���ٱ��l��2013�꣬�҇��˾�GDPͻ��6700��Ԫ�������Ļ����M֧���ڿ����M֧����ռ���������������Ļ��a�I����Ҫ�M�ɲ��֣���ý�I�����^���������g��

���������AҊ����ý�a�I��2015-2020���g߀�������^���ٶȵ����L���a�I���жȺ��ИI���w�������Mһ��������

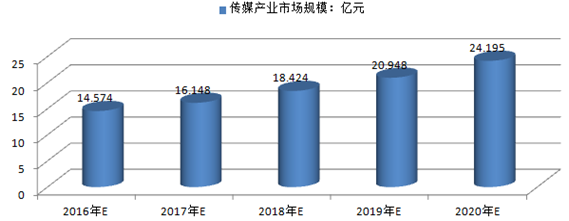

�����ġ��Ї���ý�a�I�Ј�Ҏģ�A�y

����2014�꣬�҇���ý�a�I�Ј�Ҏģ��11��362�|Ԫ���^2013��ͬ�����L15.8%��2015�꣬�҇���ý�a�I�Ј�Ҏģ��12��750�|Ԫ���^2014��ͬ�����L12.3%��

����2016���҇���ý�a�I�Ј�Ҏģ���_��14��574�|Ԫ��δ�����꣨2016-2020������ͺ����L�ʼs��13.51%��2020���Ј�Ҏģ���_��24��195�|Ԫ��

2016-2020���Ї���ý�a�I�Ј�Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2