-

2017���҇�(gu��)�Ӱ�I(y��)�ИI(y��)�Ј�(ch��ng)���M(f��i)���A(y��)�y(c��)

2016/10/28 11:00:13����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��һ��ȫ���Ӱ�I(y��)�l(f��)չ�F(xi��n)�1��ȫ���Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ��r��ȫ���ӰƱ������Y(ji��)��(g��u)��(l��i)�����������W����̫�^(q��)��ȫ������(g��)��Ҫ�Ӱ�Ј�(ch��ng)�������(l��i)���������W�^(q��)�ӰƱ����څ�ڷ�(w��n)������̫�^(q��)�ɞ�ȫ��Ʊ�����L(zh��ng)����Ҫ��(l��i)Դ���ܴ�Ӱ푣�ȫ���ӰƱ�������(l��i)����С����һ��ȫ���Ӱ�I(y��)�l(f��)չ�F(xi��n)��

������1��ȫ���Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ��r

������ȫ���ӰƱ������Y(ji��)��(g��u)��(l��i)�����������W����̫�^(q��)��ȫ������(g��)��Ҫ�Ӱ�Ј�(ch��ng)�������(l��i)���������W�^(q��)�ӰƱ����څ�ڷ�(w��n)������̫�^(q��)�ɞ�ȫ��Ʊ�����L(zh��ng)����Ҫ��(l��i)Դ���ܴ�Ӱ푣�ȫ���ӰƱ�������(l��i)����С�����L(zh��ng)�B(t��i)��(sh��)��

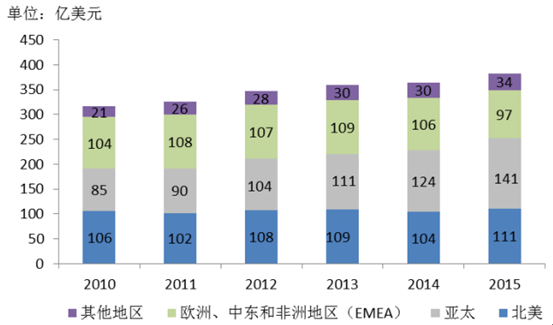

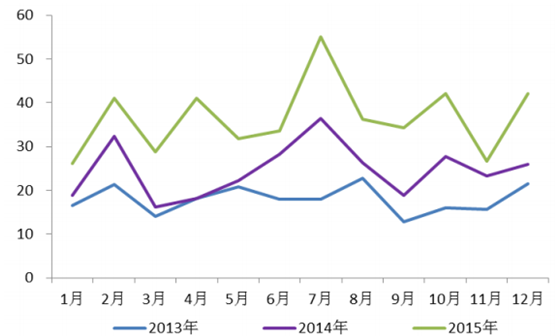

��������(j��)����(gu��)�Ӱ�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015 ��ȫ��Ʊ������ 383 �|��Ԫ���� 2014 ���364 �|��Ԫ���L(zh��ng)�s 5%�����У���̫�^(q��) 2015 ��Ʊ���_(d��) 141 �|��Ԫ���^ 2013�����L(zh��ng)�� 13%��ռȫ��Ʊ���ı����� 37%�������^(q��)Ʊ���_(d��)�� 111 �|��Ԫ��ռȫ��Ʊ���ı����� 29%��

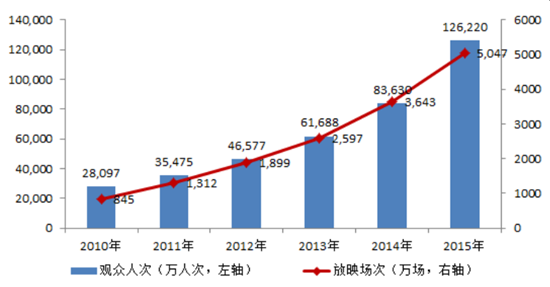

����2010 ����2015 �꣬ȫ���ӰƱ����r���D��ʾ��

������̫�^(q��) 2015 ��Ʊ���������L(zh��ng)�^�죬�_(d��)�� 141 �|��Ԫ���^2014 �����L(zh��ng)�s13%�����^�m(x��)���֞�ȫ����~���ĵ^(q��)�������Ї�(gu��)�^(q��)Ʊ���_(d��)�� 68 �|��Ԫ���^2014 �����L(zh��ng)�˼s 49%���^�m(x��)���֞�������^(q��)����Ʊ��������ߵć�(gu��)�ҡ�

������2��ȫ���Ӱ��ӳ�ИI(y��)�l(f��)չ��r

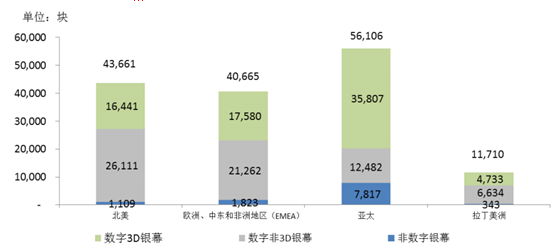

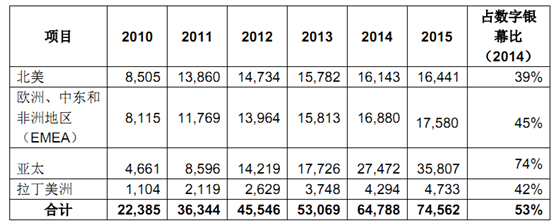

����2015 ��ȣ�ȫ��ӰԺ�yĻ��(sh��)�����^(gu��) 152,000�K���^2014 �����L(zh��ng)�˼s 8%����Ҫ��(l��i)Դ�ځ�̫�^(q��)���ͬ�ȳ��^(gu��) 19%��Ѹ�����L(zh��ng)��Ŀǰȫ��ӰԺ�yĻ�Д�(sh��)���yĻռ���ѳ��^(gu��)93%���^2014 ���90%����˼s 3 ��(g��)�ٷ��c(di��n)��2014 ��ȣ�ȫ��ͬ�^(q��)����yĻ��(sh��)���D��ʾ��

����2015 ��ȣ�ȫ��(sh��)���yĻ�Д�(sh��)�� 3D�yĻ��(sh��)�^�m(x��)���ӣ���ռ���� 2014 ���51%��ߵ�53%�����У���̫�^(q��)�Ĕ�(sh��)��3D�yĻռ����ߣ� 2015������_(d��)74%�� 2010-2015 �꣬ȫ��(sh��)�� 3D�yĻ��(sh��)���L(zh��ng)��r���£�?ji��n)�λ���K

���������҇�(gu��)�Ӱ�ИI(y��)�l(f��)չ�F(xi��n)��

������1���҇�(gu��)�ӰƱ���������L(zh��ng)��r

���������(l��i)����(gu��)�����ߌ�(du��)���Ļ��a(ch��n)�I(y��)�l(f��)չ��֧�����Ȳ������ӣ��Ļ��a(ch��n)�I(y��)�l(f��)չ�h(hu��n)�����m(x��)���ơ��Ӱ�a(ch��n)�I(y��)�����Ļ��ʘ�(l��)�Ј�(ch��ng)��Ҫ�M�ɲ��֣������˸�����(hu��)�Y���e�O�M(j��n)��a(ch��n)�I(y��)朵ĸ���(g��)�h(hu��n)��(ji��)������(gu��)��(j��ng)��(j��)���m(x��)��(w��n)���������L(zh��ng)����(d��ng)�����Ļ����M(f��i)����IJ����������ڹ��o������Ĺ�ͬ�Ƅ�(d��ng)�£��҇�(gu��)�Ӱ�a(ch��n)�I(y��)���m(x��)���ٰl(f��)չ��

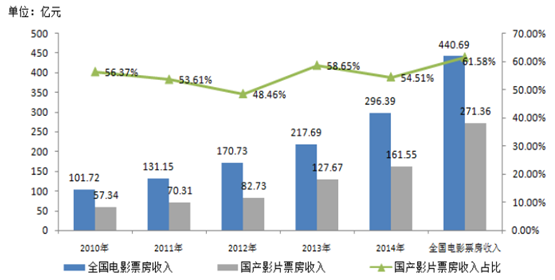

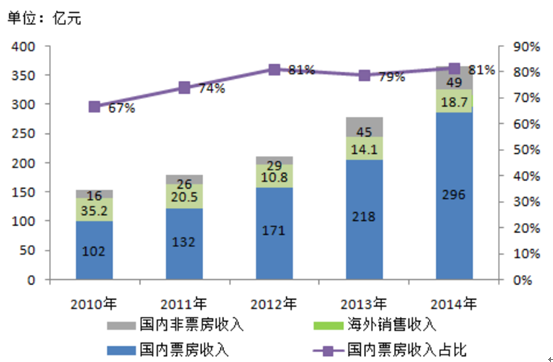

����2010-2015 �꣬�҇�(gu��)�ӰƱ������ӭ��(l��i)���l(f��)ʽ���L(zh��ng)������Ҏ(gu��)ģ�� 2010 ���101.72 �|Ԫ���L(zh��ng)�� 2015 ��� 440.69 �|Ԫ�������(f��)�����L(zh��ng)���_(d��)�� 34.07%�����У���(gu��)�a(ch��n)ӰƬƱ����������������2015 ���_(d��)�� 271.36 �|Ԫ��ռ���_(d��)�� 61.58%�� 2010 ����2015 �꣬ȫ��(gu��)Ʊ����������L(zh��ng)��r���D��ʾ��

������2����(gu��)��(n��i)�Ӱ�a(ch��n)�I(y��)���똋(g��u)����r

�����҇�(gu��)�Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ���w�������L(zh��ng)�������w�����У���(gu��)��(n��i)Ʊ������ռ���^�ߣ���2010 ���67%������ 2014 ���81%����(gu��)��(n��i)��Ʊ�����롢�����N������ռ���½����Ї�(gu��)�Ӱ�a(ch��n)�I(y��)���L(zh��ng)�Ļ��A(ch��)��δ��(l��i)����Ҫ������Ԫӯ��������(l��i)��չ��2010�굽2014 �꣬�Ї�(gu��)�Ӱ�a(ch��n)�I(y��)��������r���£�

������3����(gu��)�a(ch��n)�Ӱ�l(f��)չ��r

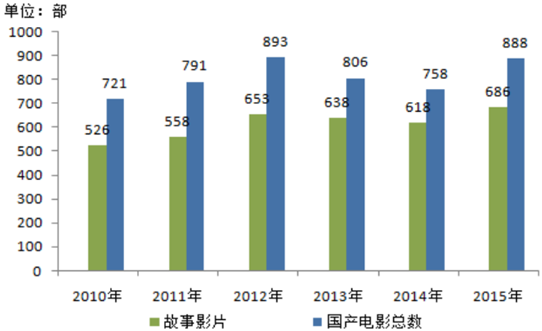

����2015 �꣬�҇�(gu��)�Ӱ��(chu��ng)�����a(ch��n)�����ֻ��S�����a(ch��n)����Ӱ888 �������й���Ƭ�a(ch��n)��686 ����ռ�Ȟ� 77.25%�� 2010 ����2015 �꣬�҇�(gu��)�Ӱ�a(ch��n)�������L(zh��ng)��r������ʾ��

�����挦(du��)�M(j��n)�ڃ�(y��u)�|(zh��)ƬԴ�ĸ�(j��ng)��(zh��ng)�������(l��i)��(gu��)�a(ch��n)�Ӱͨ�^(gu��)������߄�(chu��ng)��ˮƽ���S�����Ʒ�N��ӿ�F(xi��n)��һ��Ʊ���Ϳڱ����@�óɹ��ă�(y��u)��ӰƬ���@�����Ј�(ch��ng)���^���Ěgӭ����(gu��)�a(ch��n)ӰƬƱ����������������2015 ���_(d��)�� 271.36 �|Ԫ��ռ���_(d��)�� 61.58%����(gu��)�a(ch��n)�Ӱ���Ј�(ch��ng)��(j��ng)��(zh��ng)�����@������

������4���҇�(gu��)�Ӱ�ИI(y��)�a(ch��n)�I(y��)���r

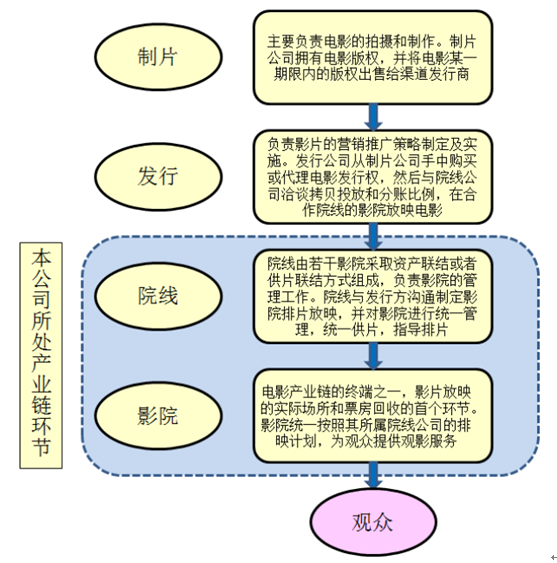

�����҇�(gu��)�Ӱ�a(ch��n)�I(y��)���Ҫ�����Ӱ��Ƭ���Ӱ�l(f��)�С�Ժ����ӰԺ�ȭh(hu��n)��(ji��)����Ҫ���c���w������Ƭ�̡��l(f��)���̡�Ժ����˾��ӰԺ���҇�(gu��)�Ӱ�ИI(y��)�ĘI(y��)��(w��)���̞飺Ӱҕ�����C(j��)��(g��u)Ͷ�Y���a(ch��n)���ṩ��(gu��)�a(ch��n)�ӰƬԴ�������M(j��n)��ӰƬ���I(y��ng)�������Ӱ�������l(f��)�ЙC(j��)��(g��u)�@ȡ�M(j��n)���ӰƬԴ���l(f��)���̏��Ӱ��Ƭ�̷���@ȡӰƬ�l(f��)�Й�(qu��n)����Ҫؓ(f��)؟(z��)ӰƬ��ȫ��(gu��)������(n��i)�İl(f��)�к͠I(y��ng)�N��Ժ����˾�İl(f��)����̎�@���Ӱ��ؐ��ؓ(f��)؟(z��)��������ӰԺ�M(j��n)�аl(f��)�У�����ӰƬ������ӰԺ��ӳ�M(j��n)�нy(t��ng)һ���ţ�ӰԺ�y(t��ng)һ����������Ժ����˾����ӳӋ(j��)����(du��)ӰƬ�M(j��n)�з�ӳ�������M(f��i)���ṩ�^Ӱ����(w��)��

�����҇�(gu��)�Ӱ�a(ch��n)�I(y��)����(g��)�h(hu��n)��(ji��)����������c�I(y��)��(w��)���̳ʬF(xi��n)�෴�����Ŀǰ�҇�(gu��)�Ӱ�a(ch��n)�I(y��)��Ʊ������������Ҫ�����(l��i)Դ���a(ch��n)�I(y��)朸���(g��)�h(hu��n)��(ji��)����Ҫ�������Ʊ�����~���룺ӰԺͨ�^(gu��)��ӳ����(w��)�����M(f��i)������ȡ��Ʊ�����룬�ڿ۳���(gu��)���Ӱ�I(y��)�l(f��)չ���(xi��ng)�Y�����D(zhu��n)�������Ӻ���ӰԺ������~����ʼ�h(hu��n)��(ji��)�����ծa(ch��n)�I(y��)朸��I(y��)��(w��)�h(hu��n)��(ji��)���������M(j��n)��Ʊ�����~�� �Ӱ�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)������˾��̎λ�����D��ʾ��

�����Ӱ��Ƭ�h(hu��n)��(ji��)��ҪͶ�Y�ĔzӰƬ���Y��Ͷ������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�^�ߣ��Ӱ�l(f��)�Эh(hu��n)��(ji��)��Ҫ��(du��)��ӳӰƬ�����^��(qi��ng)���Ј�(ch��ng)�Д��������mȻ�Y��Ͷ���^�٣�����(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�^�ߣ�Ժ����ӰԺ�h(hu��n)��(ji��)ͨ����(j��ng)�I(y��ng)�ԬF(xi��n)������r�^�ã���(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��ͣ�����Ҫ�^���Y��Ͷ�Y���O(sh��)���¸���ӰԺ��Ͷ�Y���������^�L(zh��ng)��

���������҇�(gu��)Ժ���l(f��)�м��Ӱ��ӳ�ИI(y��)�l(f��)����r

������1���҇�(gu��)�ӰԺ���ИI(y��)�l(f��)չ�śr

����Ŀǰ���҇�(gu��)�ѽ�������Ժ�������Ĺ�Ƭ�C(j��)�ƣ�ʹӰƬ��������Ƭ���l(f��)�С���ӳ���h(hu��n)��(ji��)�ό�(sh��)�F(xi��n)�������䡣Ժ������ָ�����ɼ�ӰԺ�����У����Y����Ƭ��~������һ��(g��)�Ӱ�l(f��)�����w�������ӰԺ�M���γɡ����Y����~����Ժ���cӰԺ֮�g��(sh��)�нy(t��ng)һƷ�ơ��y(t��ng)һ��(j��ng)�I(y��ng)���y(t��ng)һ������ָ��(d��o)��Ƭ�İl(f��)�з�ӳ�C(j��)�ơ�

����2001 ��12 �£��V늿��ֺ��Ļ����C�l(f��)���P(gu��n)�ڸĸ��Ӱ�l(f��)�з�ӳ�C(j��)�ƵČ�(sh��)ʩ��(x��)�t(ԇ��)�������_���Ժ���ƌ��ɞ��҇�(gu��)�Ӱ�l(f��)�з�ӳ����Ҫ�C(j��)�ƣ��p�ٰl(f��)�ЌӴΣ���׃�������^(q��)��Ӌ(j��)����Ƭģʽ��׃��һ�Ķ��Ӵΰl(f��)�О���Ժ��������һ��(j��)�l(f��)�У��l(f��)�й�˾����Ƭ��λֱ����Ժ����˾��Ƭ��2002 �� 6 �£�ȫ��(gu��)���� 30�l�ӰԺ����ʽ�����\(y��n)�I(y��ng)���_(k��i)�����҇�(gu��)�Ӱ�Ј�(ch��ng)�\(y��n)�ЙC(j��)�Ƶ���ģʽ��

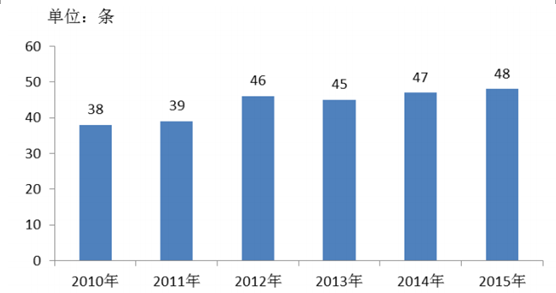

����Ժ���ƽ������ڣ������(sh��)Ժ���ɮ�(d��ng)?sh��)�ʡ�����Ӱ��˾�D(zhu��n)�ƶ��ɡ��S���Ј�(ch��ng)��(zh��n)��IJ���Ō�����(gu��)�����S���Ą�(l��)��I(y��ng)�Y���M(j��n)��Ժ����(j��ng)��(zh��ng)�����f(w��n)�_(d��)Ժ�����������I(y��ng)Ժ��Ѹ�������γ�ȫ��(gu��)���ĸ�(j��ng)��(zh��ng)��֡����� 2015 ��ף��Ї�(gu��)����Ժ����(sh��)��48 �l��2015 �����Ժ����Ʊ���� 439.12 �|Ԫ��ռȫ��(gu��)Ʊ��������� 99.64%��

������2��Ժ���Ľ�(j��ng)�I(y��ng)ģʽ

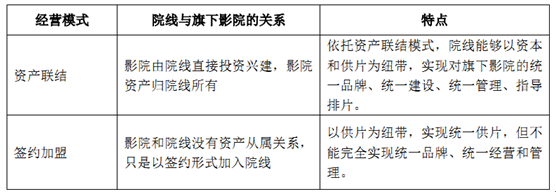

�����҇�(gu��)Ժ����ӰԺ�ďČ���ʽ�ɷ֞��Y�a(ch��n)(li��n)�Y(ji��)�ͺ��s���˃ɷN���Y����(sh��)���ۺ��Ժ����˾�����������Y��ֱ�ӌ�(du��)��Ͷ�Y���_(k��i)�l(f��)�ͽ��O(sh��)ӰԺ����(du��)ӰԺ���ճ���(j��ng)�I(y��ng)�����������^��(du��)�Ŀ����������s������ʽ�M(j��n)��Ժ����ӰԺ��Ҫ�Թ�Ƭ��~������Ժ����˾��ָ��(d��o)��������(j��ng)�I(y��ng)������Ժ����˾��(du��)�������������(du��)�^����Ժ���ٵăɷNӰԺ���|(zh��)�����c(di��n)���£�

�����҇�(gu��)�IJ�ͬԺ�����ò�ͬ�Ľ�(j��ng)�I(y��ng)ģʽ���f(w��n)�_(d��)Ժ�������Y�a(ch��n)(li��n)�Y(ji��)ģʽ��Ժ�����Y����Ƭ��~������(sh��)�F(xi��n)��(du��)����ӰԺ“�y(t��ng)һƷ�ơ��y(t��ng)һ���O(sh��)���y(t��ng)һ�������y(t��ng)һ��Ƭ”����Ӱ��(sh��)��Ժ���Թ�Ƭ��~�����s���ˣ���(sh��)�F(xi��n)�y(t��ng)һ��Ƭ��δ��ȫ�y(t��ng)һƷ�ơ���(j��ng)�I(y��ng)������

������3���҇�(gu��)�Ӱ��ӳ�ИI(y��)�l(f��)չ��r

�����Ї�(gu��)�ӰԺ��Ʊ������������L(zh��ng)�ı����Ƿ�ӳ��(ch��ng)�κ��^Ӱ�˴�Ѹ�����ӡ� ȫ��(gu��)����Ժ�����ӳ��(ch��ng)���� 2010 ���845 �f(w��n)��(ch��ng)���ӵ� 2015 ���5,047 �f(w��n)��(ch��ng)������Ժ�����^Ӱ�˴��� 2010 ��� 28,097 �f(w��n)�˴������� 2015 ��� 126,220 �f(w��n)�˴Σ������(f��)�����L(zh��ng)�ʷքe�_(d��)�� 43%��35%�� 2010-2015 �꣬ ȫ��(gu��)����Ժ���Ӱ��ӳ��(ch��ng)�κ��^Ӱ�˴ε����L(zh��ng)��r���D��ʾ��

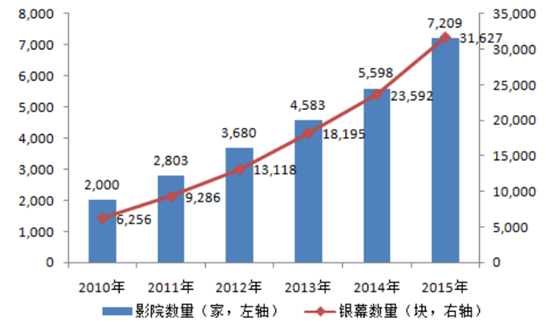

�����҇�(gu��)�Ӱ�^�����^Ӱ�����������һ�����ܵ���(y��u)�|(zh��)ӰƬ����(y��ng)���ӵ�Ӱ푣���һ���������ӰԺ�c�yĻ��(sh��)���ĸ������L(zh��ng)�� 2015��ȫ��(gu��)����Ժ���½�ӰԺ1,611�ң������yĻ8,035�K��ȫ��(gu��)ӰԺ��(sh��)����2010���2,000�����L(zh��ng)��2015��7,209�ң������(f��)�����L(zh��ng)���_(d��)�� 29.23%���yĻ��(sh��)���� 2010 ���6,256 �K���L(zh��ng)�� 2015���31,627 �K�������(f��)�����L(zh��ng)�ʞ� 38.28%��

����2010-2015 �꣬�҇�(gu��)ӰԺ��(sh��)�����yĻ��(sh��)�������L(zh��ng)��r���D��ʾ��

�����^Ӱ��������չ�Լ���(sh��)�ַ�ӳ�O(sh��)����ռ���ʹ���^�����^Ӱ�w�(y��n)���^Ӱ����Դ�����������M(j��n)���^��ӰԺ�^Ӱ��(x��)�T���B(y��ng)�ɡ��ӰƱ���������Ӵ�ʹӰƬͶ�Y�������M���ջسɱ���ȡ�ø������棬���^�m(x��)�Ӵ�ӰƬͶ�룬��Ʒ���|(zh��)���Ӱ��ӰԺͶ�Y��(du��)�����Ӱ��Ƭ���l(f��)�Эh(hu��n)��(ji��)������(d��ng)����Ҳ�����@��

������4���ИI(y��)�Ј�(ch��ng)���̶Ⱥ�(j��ng)��(zh��ng)���

�����ٳ���Ժ����(sh��)���������ַ�(w��n)��

���������(l��i)���Ї�(gu��)����Ժ������(sh��)���������ַ�(w��n)����δ��(l��i)��Ҏ(gu��)ģ���F(xi��n)�µ�Ժ���Ŀ������^С���r(n��ng)��Ժ����(sh��)���������L(zh��ng)���������ǻ��������ԵĔU(ku��)���� 2010 ����2015 �꣬�҇�(gu��)����Ժ����(sh��)�����L(zh��ng)��r���£�

�������ИI(y��)�Ј�(ch��ng)��ˮƽ�������

�����҇�(gu��)���Ӱ�l(f��)�кͷ�ӳһֱ���ڇ�(gu��)�ҹ����ИI(y��)����Щ���S���Ļ��w�Ƹĸ�IJ�������ͱO(ji��n)�ܭh(hu��n)������څ���ɣ�����(g��)�Ӱ�ИI(y��)�Ј�(ch��ng)��ˮƽ�IJ�����ߡ��������O(ji��n)�ܷ��棬Ŀǰ���Ӱ��ӳ�ИI(y��)�ѽ�(j��ng)��ȫ����I(y��ng)��I(y��)�_(k��i)�ţ����Y����ԅ���ӰԺ��ӳ�ИI(y��)��

�������ИI(y��)�������Ȳ�������(qi��ng)

���������҇�(gu��)�F(xi��n)��ӰԺ�ڔ�(sh��)�����|(zh��)���Ͼ����ܝM���������L(zh��ng)���^Ӱ������������e�O�Ą�(l��)����Y��Ͷ�Y������½��ߘ�(bi��o)��(zh��n)��ӰԺ��

2009 ��7 ���C�����҇�(gu��)��һ���Ļ��a(ch��n)�I(y��)���(xi��ng)Ҏ(gu��)�����Ļ��a(ch��n)�I(y��)���dҎ(gu��)�������_ָ�������M(j��n)�ӰԺ������(sh��)���ӰԺ���Ŀ�^(q��)�����Լ���(sh��)��ӰԺ�Ľ��O(sh��)���졣����2010 ��1 ��(gu��)��(w��)Ժ�C�l(f��)�ġ���(gu��)��(w��)Ժ�k���d�P(gu��n)�ڴ��M(j��n)�Ӱ�a(ch��n)�I(y��)���s�l(f��)չ��ָ��(d��o)��Ҋ(ji��n)�������_ָ�� 2015 ��ǰ�Ӱ��(sh��)�ֻ��İl(f��)չĿ��(bi��o)��2011 �� 10 �� 18 ���Ї�(gu��)���a(ch��n)�h��ʮ�ߌ�����ί�T��(hu��)������ȫ�w��(hu��)�hͨ�^(gu��)���й������P(gu��n)����Ļ��w�Ƹĸ��Ƅ�(d��ng)���(hu��)���x�Ļ���l(f��)չ�s�����ش�(w��n)�}�ěQ�������ǰ��Ļ��a(ch��n)�I(y��)��������(gu��)��(j��ng)��(j��)֧���Ԯa(ch��n)�I(y��)�ĸ߶ȣ������M(j��n)һ����ĸ��_(k��i)�ţ��ӿ옋(g��u)���������Ļ���

�s�l(f��)չ���w�ƙC(j��)�ơ��������ИI(y��)��(j��ng)��(zh��ng)���

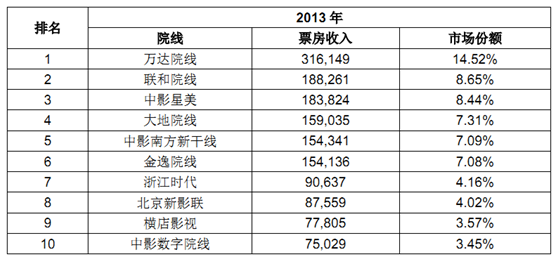

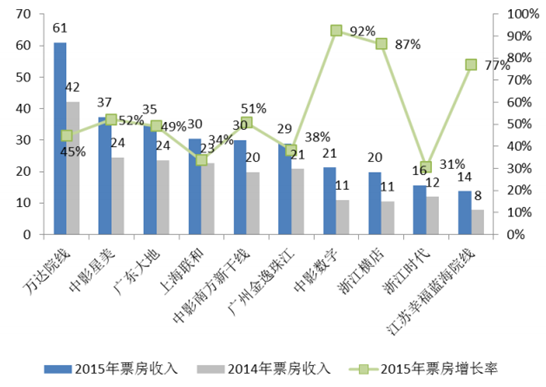

�������Շ�(gu��)�����P(gu��n)Ҏ(gu��)����Ŀǰ�҇�(gu��)Ժ����ӰԺ�ИI(y��)�Ј�(ch��ng)��(j��ng)��(zh��ng)���w�ԇ�(gu��)�С���I(y��ng)�Y�����������սM������r����������Ժ�����Է֞�ɴ����(gu��)���Ӱ���F(tu��n)�M������(li��n)��Ժ���ȣ��������C(j��)��(g��u)�M�������f(w��n)�_(d��)Ժ��������˾�ȣ������ښvʷԭ��(gu��)���Ӱ���F(tu��n)�M����Ժ����Ȼ��ȫ��(gu��)����Ժ������Ҫ�M�ɲ��֡����ǣ������(l��i)���������C(j��)��(g��u)�M����Ժ������u�ɞ�Ժ����ӳ�Ј�(ch��ng)������܊����׃���Ӱ��ӳ�ИI(y��)��(j��ng)��(zh��ng)��֣�����ИI(y��)�Ј�(ch��ng)��ˮƽ����Ժ���Ј�(ch��ng)����(l��i)�»�����

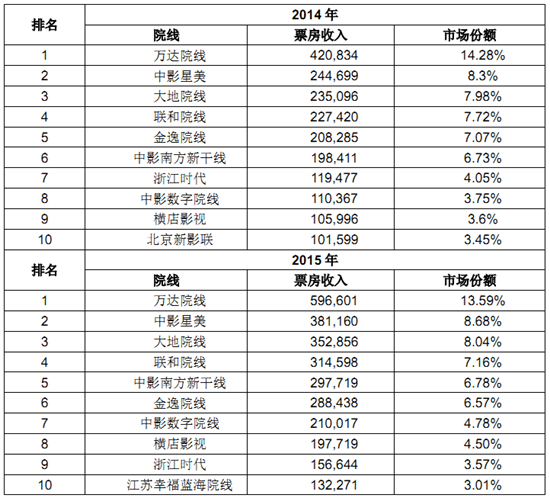

������Ʊ���������L(zh��ng)��ͬ�r(sh��)���҇�(gu��)�ӰԺ���ИI(y��)�Ј�(ch��ng)��(j��ng)��(zh��ng)�ʬF(xi��n)������Ժ�����л��c�^(q��)�����c(di��n)���҇�(gu��)�ӰԺ���ИI(y��)�ѽ�(j��ng)�γ��^�ߵ��Ј�(ch��ng)���жȣ����f(w��n)�_(d��)Ժ������ʮ�����Ժ���ѽ�(j��ng)�ɞ�ȫ��(gu��)Ժ���l(f��)���Ј�(ch��ng)������(d��o)������2015 �꣬ȫ��(gu��)ǰʮ��Ժ��Ʊ�������Ӌ(j��) 292.80 �|Ԫ��ռȫ��(gu��)�ӰƱ�����뿂�~�� 66.44%���c2014��ռ��66.93%��ȣ��½� 0.49 ��(g��)�ٷ��c(di��n)���ИI(y��)���ж��^ 2014 �������½�������Ȼ�ʬF(xi��n)�^���л�ˮƽ��

������Ժ���ИI(y��)��Ҫ��I(y��)�Ј�(ch��ng)�������Ј�(ch��ng)���~

����2013 ��-2015 �꣬�҇�(gu��)��Ʊ����������ǰʮ������ӰԺ����Ʊ�����뼰ռȫ��(gu��)�ӰƱ������ı������±���ʾ��?ji��n)�λ���f(w��n)Ԫ

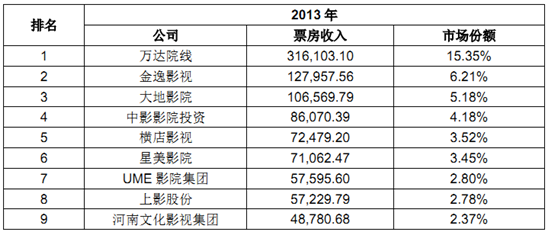

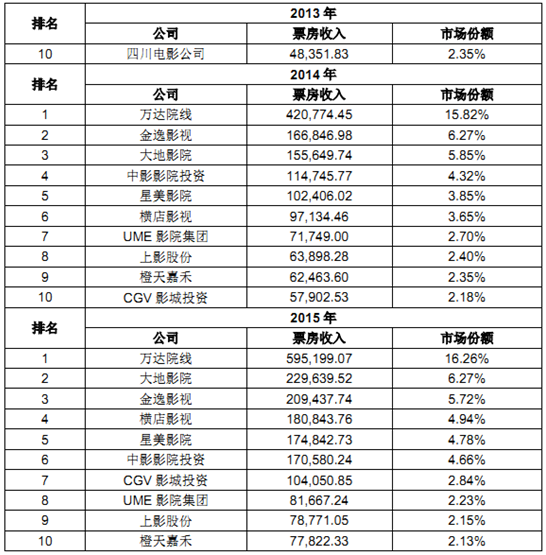

������ӰԺͶ�Y��˾�Ј�(ch��ng)���������~

����2013 ��-2015 �꣬�҇�(gu��)Ʊ����������ǰʮ���ӰԺͶ�Y��˾���Ј�(ch��ng)���~���±���ʾ��?ji��n)�λ���f(w��n)Ԫ

�����ġ��҇�(gu��)Ժ���l(f��)�м��Ӱ��ӳ�ИI(y��)�M(j��n)���ϵK

����1�����ߜ�(zh��n)��

����Ժ����ӰԺ�ИI(y��)�Ĝ�(zh��n)���ϵK�����߷�����Ҫ�m�������Y������(j��)������Ͷ�Y�ӰԺ����Ҏ(gu��)�����Լ����P(gu��n)�a(b��)��Ҏ(gu��)�������Y�����SͶ�Y��M���ӰԺ�������̲����O(sh��)����(d��)�Y�ӰԺ�����з��ع� 51%���ϻ��з�ռ������(d��o)��λ�ėl���£����̿����Ժ��Y�������ķ�ʽ�O(sh��)���ͽ�(j��ng)�I(y��ng)�ӰԺ�����S��ۡ����T����(w��)�ṩ���ڃ�(n��i)���O(sh��)���Ī�(d��)�Y��˾���ڶ���(g��)���c(di��n)�½���Ľ����g�ӰԺ����(j��ng)�I(y��ng)�Ӱ��ӳ�I(y��)��(w��)��

����2��Ҏ(gu��)ģҪ��

��������(j��)���P(gu��n)�ڸĸ��Ӱ�l(f��)�з�ӳ�C(j��)�ƵČ�(sh��)ʩ��(x��)�t��ԇ�У������҇�(gu��)��(sh��)����Ժ�������İl(f��)�з�ӳ�C(j��)�ƣ��M��Ժ����횷������l����Ҫ��1��10 ���������Y����Ƭ��~���Č��I(y��)Ӱ��Ժ�����Ќ�(sh��)��Ӌ(j��)��C(j��)��Ʊ��ӰԺ������ 8 �һ������Ʊ��������800 �f(w��n)Ԫ�҇�(gu��)���Ӱ���(xi��ng)�Y���猍(sh��)���U�����l(f��)��M��һ�lʡ��(n��i)Ժ������2��15 ���������Y����Ƭ��~����Ӱ��Ժ�ֲ��ڲ�ͬʡ��(j��)�^(q��)��Č��I(y��)Ӱ��Ժ������Ӌ(j��)��C(j��)��Ʊ������ 10 �һ������Ʊ�������� 1,000 �f(w��n)Ԫ�҇�(gu��)���Ӱ���(xi��ng)�Y���猍(sh��)���U�����l(f��)��M��һ�l��ʡԺ������3��һ��(g��)ʡ��Ժ���M�������^(gu��)���l���Ժ��s��ʽ�M�ϵ�Ժ�������s�ڲ����� 3 �꣨��3 �꣩��һ��(g��)ӰԺֻ�ܼ���һ��Ժ�������s�ڝM���������M(j��n)���x��

����������ӰԺ�����Y�a(ch��n)(li��n)�Y(ji��)��ӰԺ�� Ժ����˾��Ҫ�����^��(qi��ng)���Y����(sh��)���ͽ�(j��ng)�I(y��ng)������������ӰԺ��ȡ���s������ʽ��Ժ����˾��Ҫ�����^��(qi��ng)���ИI(y��)֪���Ⱥ�Ӱ�����������ͬ�r(sh��)���ϲ�ͬ���ӰԺ���YԴ����������ij�N���x���f(shu��)��Ժ���ĺ��ĸ�(j��ng)��(zh��ng)��ȡ�Q������ӰԺ�Ĕ�(sh��)�����|(zh��)������ӰԺ�Ĕ�(sh��)�����|(zh��)�������^��̶���ȡ�Q��Ժ�����Y����(sh��)���ͽ�(j��ng)�I(y��ng)������

����3���ܿ������͌��I(y��)���˲�

����Ժ���l(f��)�к��Ӱ��ӳ�ИI(y��)��(j��ng)��(zh��ng)���ң�Ժ���g���H��Ҫ��ƴӰԺͶ�YҎ(gu��)ģ���Y����(sh��)����Ҳ��Ҫͨ�^(gu��)��Ч�Ĺ���C(j��)�ơ���(y��u)��Ĺ���F(tu��n)�(du��)�����|(zh��)���ˆT�(du��)������ܛ��(sh��)������������(j��ng)�I(y��ng)Ч�ʺ�Ʒ�������M(j��n)�I(y��)��(w��)�l(f��)չ���S���Ї�(gu��)�Ӱ�a(ch��n)�I(y��)�����(l��i)�Ŀ��ٰl(f��)չ���Y�����룬�Y��Ŀǰ�Ѳ����ƼsԺ���l(f��)չ������Ҫ���أ���(y��u)��Ĺ���F(tu��n)�(du��)�����|(zh��)���ˆT�(du��)��ɞ�Ӱ�Ժ���l(f��)չ���P(gu��n)�I���ء��������ИI(y��)���^���� �ҽ����(l��i)����(g��)�ИI(y��)̎�ڸ��ٔU(ku��)���ڣ��ИI(y��)��(n��i)�Č��I(y��)�˲��^��ϡȱ���@��(du��)�ИI(y��)���M(j��n)���ߘ�(g��u)�����M(j��n)��ډ���Ժ����˾ֻ��ͨ�^(gu��)��������Y����(sh��)����Ʒ�ƣ����m(x��)�����������m��(y��ng)�Ј�(ch��ng)���˲�Ƹ�úͼ���(l��)�C(j��)�ƣ����Ќ��I(y��)���Ľ�(j��ng)�I(y��ng)����F(tu��n)�(du��)���˲Ń�(ch��)�䣬�ž߂��B�i��(j��ng)�I(y��ng)�����ٰl(f��)չ�ĔU(ku��)��������

����4��ӰԺ���O(sh��)��������

�������Ӱ��I(y��)��(j��ng)�I(y��ng)�Y���(zh��n)�땺��Ҏ(gu��)����ָ�������O(sh��)�ӰԺ횈�(b��o)�h��(j��)���ϵط��Ӱ�����������T����(zh��n)��ȡ�á��Ӱ��ӳ��(j��ng)�I(y��ng)�S���C��������h��(j��)���ϵط��Ӱ�����������T��Ո(q��ng)���Ӱ��ӳ��(j��ng)�I(y��ng)�S���C���r(sh��)������Ҫ�ύ��Ո(q��ng)��ӛ��������I(y��)���Q�A(y��)��˜�(zh��n)֪ͨ��(sh��)�������U�f(xi��)�h��(sh��)����(ch��ng)��ƽ��D�Լ���ӳ��λُ(g��u)�I�O(sh��)�����ĵ��C���ȳ�Ҏ(gu��)��Ո(q��ng)�ļ����⣬�b���ӰԺ��������I(y��ng)�I(y��)��(ch��ng)����߀��Ҫ�ύ�������ۼ���(ch��ng)��Ͷ��ʹ�á��I(y��ng)�I(y��)ǰ������ȫ�z���S���C���_��ӰԺ������ȫ�O(sh��)ʩ�_(d��)��(bi��o)��

���������Ӱ��ӳ��(j��ng)�I(y��ng)�S���C���@һ�������S���ļ����⣬���O(sh��)�ӰԺһ�����(j��)�I(y��)��(w��)��Ҫ�������l(w��i)�����T��Ո(q��ng)�k����������(ch��ng)���l(w��i)���S���C�������̲��T��Ո(q��ng)�k����ʳƷ��ͨ�S���C������ʳƷ��(j��ng)�I(y��ng)�S���C�������ИI(y��)���ܲ��T��(du��)�����O(sh��)ӰԺ����(sh��)������λ�á��ܶȵȆ�(w��n)�}�������������ƻ������P(gu��n)ָ��(d��o)��Ҋ(ji��n)��

����5����Ȧ���xַ��������

������Ȧ���xַ��(du��)ӰԺ�Ľ�(j��ng)�I(y��ng)�Ͱl(f��)չ���P(gu��n)��Ҫ�������г��Ѓ�(y��u)��(sh��)��Ȧ���γɺͰl(f��)չ������Ҫ�^�L(zh��ng)�ĕr(sh��)�g�����ܵ������̘I(y��)Ҏ(gu��)������ͨ�O(sh��)ʩ�ȱ����������ص�Ӱ푡����ijһ��ӰԺ��ijһ�^(q��)����Г�ռ�˃�(y��u)��(sh��)��Ȧ���ͺ�������λ�á�����������J(r��n)֪�ȵȷ���ռ��(j��)��(j��ng)��(zh��ng)��(y��u)��(sh��)���a(ch��n)�������Ե�Ӱ푣��Ķ���ͬһ�^(q��)���(n��i)��(du��)ͬ�ИI(y��)��(g��u)�ɔD���Եĸ�(j��ng)��(zh��ng)������������Ч�����¸�(j��ng)��(zh��ng)�ߵļ��롣

������(d��ng)Ȼ���S�����еİl(f��)չ������ֲ���r������Ҏ(gu��)������ͨ�h(hu��n)���IJ���׃��������Ȧ���γ�����������Ȧ�ĸ��棬�e�ǬF(xi��n)����Ȧ�еĈ�(ch��ng)��Ҳ������ȫͣ��@Щ���o��(qi��ng)�������¸�(j��ng)��(zh��ng)�������˙C(j��)��(hu��)��

�����塢�Ј�(ch��ng)�����r����

����1���Ј�(ch��ng)���o��r

����Ŀǰ���Ӱ�l(f��)�м���ӳ�I(y��)��(w��)�Ĺ��o��r��ƬԴ�Ĺ��o��ӰԺ�K�˵Ĺ��o��ͬ�Q�������߹�ͬ���M(j��n)�Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ�����L(zh��ng)��

������1�������Ӱ��Ƭ���l(f��)���ИI(y��)���o��r

�����҇�(gu��)Ժ����ӰԺ�ИI(y��)���Ј�(ch��ng)���o��Ҫȡ�Q�������Ӱ��Ƭ���l(f��)���ИI(y��)�Ĺ��o��r�� ���� WTO ���Ї�(gu��)�Ӱ�Ј�(ch��ng)��(w��n)�����M(j��n)��(du��)���_(k��i)�ų̶ȣ���ͨ�^(gu��)���������Ƭ��ʽ������(gu��)�a(ch��n)�Ӱ������(sh��)����ͬ�r(sh��)���M(j��n)�ڵă�(y��u)�|(zh��)ƬԴ����(d��ng)�^Ӱ�����ڇ�(gu��)��(n��i)�ӰƱ����ռ����Ҫ��λ���M(j��n)��Ƭ�����~ģʽ�֞���~Ƭ����Ƭ�����~ƬĿǰ����Ӱ��(sh��)�ֺ��A�İl(f��)��ؓ(f��)؟(z��)���M(j��n)�l(f��)�У����~Ƭ�ڃ�(n��i)���|(zh��)�������l(f��)�����Ͼ�������Ƭ��2015 ���M(j��n)���Ӱ�Ї�(gu��)�^(q��)���~Ƭ�_(d��)������ 34 ����Ʊ���a(ch��n)���_(d��)144.24 �|Ԫ��ռ���M(j��n)��Ƭ��85.18%��

����2012 ��2 ��18 �գ������p���ͽ�QWTO �Ӱ���P(gu��n)��(w��n)�}��Տ�������_(d��)�Ʌf(xi��)�h���Ї�(gu��)�M(j��n)��Ƭ���~��ÿ�� 20 ������� 34 �������� IMAX�� 3D �Ӱ������������(gu��)�ӰƱ�����~����Ҳ�� 13%��ߵ� 25%���M(j��n)�ڷ��~ӰƬ���~�������ӣ��M(j��n)һ���S����������ӰԺ��ӳӰƬ�Ĕ�(sh��)�����|(zh��)����ĿǰԓՏ�����䛼����� 2017 �� 2 �� 17 �յ��ڣ��p���Õr(sh��)������(d��ng)�ڶ�݆Մ�С����M(j��n)��Ƭ�����~�����M(j��n)һ�����_(k��i)����ȡ�������M(j��n)һ�����Ӄ�(y��u)�|(zh��)ӰƬ�Ĺ��o���������^Ӱ����

�����挦(du��)�M(j��n)�ڃ�(y��u)�|(zh��)ƬԴ�ĸ�(j��ng)��(zh��ng)�������(l��i)��(gu��)�a(ch��n)�Ӱͨ�^(gu��)������߄�(chu��ng)��ˮƽ���S�����Ʒ�N��ӿ�F(xi��n)��һ��Ʊ���Ϳڱ����@�óɹ��ă�(y��u)��ӰƬ���@�����Ј�(ch��ng)�J(r��n)�ɡ�2010����2015 �꣬�҇�(gu��)�Ӱ�a(ch��n)�����ַ�(w��n)������(chu��ng)��������ˮƽ���w�������Ї�(gu��)�Ӱ�Ј�(ch��ng)�����������������^���������Ӱ�Ě�ա�2015 ���(gu��)�a(ch��n)ӰƬƱ�����댍(sh��)�F(xi��n) 271.36 �|Ԫ��ռȫ��(gu��)��Ʊ���� 61.58%��

���������(l��i)���҇�(gu��)�ӰƱ������ij��m(x��)�������L(zh��ng)�c����(y��u)�|(zh��)ƬԴ�Ĺ��o�ܲ��ɷ֡���Ͷ�Y���������Ҿ����^���̘I(y��)���\(y��n)��ˮƽ�ć�(gu��)�a(ch��n)ӰƬ���M(j��n)�ڃ�(y��u)�|(zh��)ӰƬ�܉�@���^���ďV���J(r��n)�ɣ��Ķ��Ƅ�(d��ng)�ӰƱ�������L(zh��ng)��

������2����ӰԺ���O(sh��)��r

������ӰƬ���o�⣬�ИI(y��)�Ј�(ch��ng)���o߀�����M���^���^Ӱ�������ӰԺ���O(sh��)�ϡ�ȫ��(gu��)ӰԺ��(sh��)���� 2010 ��� 2,000 �����L(zh��ng)�� 2015 �� 7,209 �ң������(f��)�����L(zh��ng)���_(d��)��29.23%���yĻ��(sh��)���� 2010 ���6,256 �K���L(zh��ng)�� 2015 ���31,627 �K�������(f��)�����L(zh��ng)�ʞ�38.28%��Ȼ���҇�(gu��)�˿��^�࣬���(zh��n)�˿ړ����yĻ��(sh��)���c�W���Ȱl(f��)�_(d��)��(gu��)����Ȳ���^���҇�(gu��)ӰԺ����ֲ��������˾��yĻ��(sh��)��߀���^���������g��

����2���Ј�(ch��ng)������r

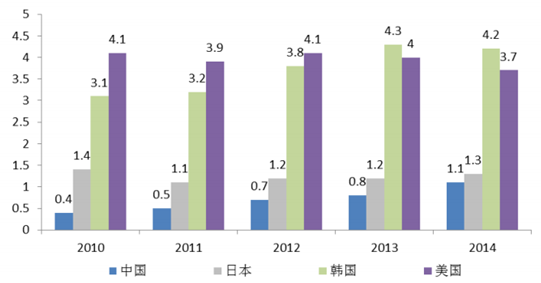

�����S����(gu��)�����|(zh��)����ˮƽ������������Ⱥ����(du��)�Ļ����M(f��i)������(w��n)����ߡ�ӰԺ�^Ӱ�ɞ���Ļ��ʘ�(l��)�����һ��(g��)�����x�� ���Ј�(ch��ng)Ҏ(gu��)ģ�ǶȺ������Ї�(gu��)�Ӱ���M(f��i)�Ј�(ch��ng)�����^�����L(zh��ng)���g���^Ӱ��(x��)�T�Ǻ����Ӱ�Ј�(ch��ng)����̶ȵ���Ҫָ��(bi��o)���Ї�(gu��)���(zh��n)�˿ڵ�ӰԺ�^Ӱ��(x��)�TĿǰ�����γɣ����(zh��n)�˿���ƽ���^Ӱ�Δ�(sh��)�� 2010 ��� 0.4 �������� 2014 ��� 1.1 �Σ������c�����n���Ӱ�l(f��)�_(d��)��(gu��)�һ�^(q��)������@�������^��İl(f��)չ���g�������]����δ�{�뵽����Ժ�����w�������r(n��ng)��^(q��)���˿ڣ��t�˾��^Ӱ�Δ�(sh��)���͡�2010-2014 �꣬�����n���˾��^Ӱ�l�����D��ʾ��

�����/��

������һ���棬�Ї�(gu��)�˾��Ӱ���M(f��i)ˮƽ�^��߀һ���̶����cӰԺ�ܶ���r����һ���P(gu��n)ϵ������(du��)�ڰl(f��)�_(d��)��(gu��)�ң��҇�(gu��)Ŀǰ�yĻ�ܶ���Ȼ�^С���F(xi��n)�������dӰԺ��(sh��)�����ܝM���^�����^Ӱ������2013 ����(zh��n)�˿�Ӌ(j��)�㣬���f(w��n)�˿��yĻ�ܶȞ�����2013 ���Ї�(gu��)�H�� 25.16 �K���h(yu��n)��������(gu��)�� 125.70 �K�������ͬ�ٖ|���^(q��)�n��(gu��)��43.51 �K��ӰԺ�yĻ���O(sh��)��δ͡�

���������ИI(y��)ƽ������(r��n)ˮƽ

����1��ӰƬ���~ģʽ

�����Ї�(gu��)�Ӱ�a(ch��n)�I(y��)朵����������ӰԺ��Ʊ���������������(r��n)�ڮa(ch��n)�I(y��)���ĭh(hu��n)��(ji��)����Ƭ��˾���l(f��)�й�˾��Ժ����ӰԺ���ķ�����Ʊ���ֳɵ���ʽ�M(j��n)�С�Ժ����ӰԺ�ИI(y��)����(r��n)ˮƽ�ĸߵ��cƱ�����~ˮƽ�������P(gu��n)�������h(hu��n)��(ji��)֮�g���w���~�����Ĵ_����ҪҕӰƬ�����P(gu��n)ϵ��ӰƬ�|(zh��)�����n�ں���͵��Ј�(ch��ng)���ض�����Ŀǰ�҇�(gu��)�Ӱ�I(y��)���~����������r���±���ʾ��

�����ڬF(xi��n)��(sh��)�����У����w���~������(hu��)������ԭ�t���~�������A(ch��)�����¸���(d��ng)����������K�_��ȫ���p����ӆ�ąf(xi��)�h�l�һ���(l��i)�f(shu��)��һ��ӰƬ���Ʊ�������ߣ��l(f��)�з���(sh��)����(qi��ng)���l(f��)�з��ں�Ժ����Մ���о͕�(hu��)�õ��^�ߵķ��~�����������Ʊ�������͡��l(f��)�з���(sh��)��������ô�ں�Ժ����Մ�����õ��ķ֎������t����(y��ng)�^�ͣ�һ��ȫ���l(f��)�з���Ժ���IJ��ġ�Ժ����ӰԺ֮�g�ķ֎�����Ҳ����ˣ���(d��ng)���Ժ�����ڠ�(zh��ng)ȡij�҃�(y��u)�|(zh��)ӰԺ�����Լ���Ժ���r(sh��)��Ժ��������(hu��)��ӰԺ���������^�͵ķ֎�����������ӰԺ��

����2����չ��Ԫ��ӯ������������Ժ���ИI(y��)������롢����(qi��ng)ӯ������

����Ŀǰ����(gu��)��ӰԺ��(j��ng)�I(y��ng)���γ��^���Ԫ���Ą�(chu��ng)������������Ʊ�������⣬�uƷ�N�ۡ��V�潛(j��ng)�I(y��ng)�Ⱦ�ؕ�I(xi��n)���ஔ(d��ng)���ֵĠI(y��ng)�I(y��)���롣������(gu��)��һ��Ժ�� Regal Entertainment Group ������2013 ؔ(c��i)�꣬ԓ��˾�ӰƱ�����������ռ�������32.2%�������uƷ�N�ۄ�(chu��ng)�� 8.17 �|��Ԫ��ռ����� 26.9%���V�漰��ˇ�O(sh��)ʩ�����_(d��)1.61 �|��Ԫ��ռ�����5.3%��

�����M(j��n)һ������uƷ��ʳƷ��ϡ�����Ʒ�����V��ȸ�ë�����룬��ӰԺ��˾������롢����(qi��ng)ӯ����������Ҫ��(l��i)Դ�������(l��i)���S����ӳ�Ј�(ch��ng)�İl(f��)չ���҇�(gu��)ӰԺ�����Ԫ��څ��(sh��)�_(k��i)ʼ�@�F(xi��n)���҇�(gu��)�Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ���w�������L(zh��ng)������(gu��)��(n��i)��Ʊ������ռ�����^�ͣ�2014 ��Hռ�҇�(gu��)�Ӱ�Ј�(ch��ng)Ҏ(gu��)ģ�� 13.47%������(j��)ˇ����ԃ�{(di��o)���@ʾ���ܱ����Ӱ����Ʒ���M(f��i)�О��^���ɢ���{(di��o)���ܱ��� 2014 ������Ʒ���M(f��i)�� 1000Ԫ���µ��_(d��)���� 85.2%����δُ(g��u)�I�^(gu��)�Ӱ��߅�a(ch��n)Ʒ���ܱ��_(d��) 26.6%����Ҋ(ji��n)�Ї�(gu��)�Ӱ����Ʒ�Ј�(ch��ng)߀���ھ���̘I(y��)�հס�2011 �꣬��(gu��)�ҏV늿��֡��P(gu��n)�ڴ��M(j��n)�Ӱ��Ƭ�l(f��)����ӳ�f(xi��)�{(di��o)�l(f��)չ��ָ��(d��o)��Ҋ(ji��n)�����_��ʾ����ӰԺ�V���ӳ��(j��ng)�I(y��ng)��(qu��n)�ؚw���ӰԺ���NƬ�V����������Ƭ�����V�湫˾��ӰԺ�����������D(zhu��n)����V�湫˾��ӰԺ�ăɷ����䣬�Ķ��M(j��n)һ��������ӰԺ�V��I(y��)��(w��)���띓����

����3���ИI(y��)����(r��n)ˮƽ�İl(f��)չڅ��(sh��)

���������Ļ��a(ch��n)�I(y��)����Ҫ�M�ɲ��֣��Ӱ�a(ch��n)�I(y��)�İl(f��)չ�ܵ���(gu��)�Үa(ch��n)�I(y��)���ߴ������֣������S���^���^Ӱ������������L(zh��ng)���������õİl(f��)չǰ�������Ӱ�a(ch��n)�I(y��)��У�̎�ڮa(ch��n)�I(y��)������εİl(f��)�м���ӳ�I(y��)��(w��)���ЬF(xi��n)�����^�鷀(w��n)���Լ���(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�^��ɿصĽ�(j��ng)�I(y��ng)��(y��u)��(sh��)�������܉�S���^�õĽ�(j��ng)�I(y��ng)����(r��n)ˮƽ���M(j��n)һ�����ԣ���(du��)�ھ����I(l��ng)�ȵ��Ј�(ch��ng)���~���γ����õ�Ʒ��Ч��(y��ng)���Ҿ��Юa(ch��n)�I(y��)朅f(xi��)ͬЧ��(y��ng)���Ӱ�l(f��)�м���ӳ��˾���ԣ������܉�����a(ch��n)�I(y��)朴�ֱһ�w���Ľ�(j��ng)�I(y��ng)��(y��u)��(sh��)�γ��^��(qi��ng)���h�r(ji��)�������_����(w��n)��������(r��n)ˮƽ��

������һ���棬�S����(gu��)�Үa(ch��n)�I(y��)���ߌ�(du��)���Ӱ�l(f��)�з�ӳ�I(y��)��(w��)�����ߜ�(zh��n)��Ҫ�����ͣ��a(ch��n)�I(y��)��(n��i)����Y�����ٲ��ְl(f��)�м���ӳ�I(y��)��(w��)����(d��o)���Ј�(ch��ng)��(j��ng)��(zh��ng)���漤�ң�һ���̶��ό�(du��)���ИI(y��)����(r��n)�a(ch��n)��һ��Ӱ푡�2012 ��ȼ� 2013 ��ȣ��Ї�(gu��)ӰԺ�yĻ��(sh��)���քe���L(zh��ng) 41%�� 39%������Ʊ�����벢δ�cӰԺͬ�����L(zh��ng)���Ķ���(d��o)���yĻ�a(ch��n)��ͬ�������½����@�c�^����½�ӰԺ��̎���Ј�(ch��ng)�������Լ�ӰԺͶ�Y���ھֲ��^(gu��)�ᆖ(w��n)�}����һ���P(gu��n)ϵ�����⣬����ӰԺ���O(sh��)�����^����ٶȣ���(du��)�ڽ�(j��ng)��(j��)�r(ji��)ֵ�^�ߵ���Ҫ��Ȧ���xַ��(j��ng)��(zh��ng)Ҳ�Ƅ�(d��ng)ӰԺ���ɱ���������

��(du��)�����漤�ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)��r����(gu��)��������V늿��ֵ��ИI(y��)���ܲ��T���˴��M(j��n)�ИI(y��)���m(x��)�����l(f��)չ���S�o(h��)�Ӱ�ИI(y��)�����w���棬��(du��)��ӰԺ��������ָ��(d��o)����Ҋ(ji��n)����Ҏ(gu��)���ИI(y��)�еĸ�(j��ng)��(zh��ng)�О顣ͬ�r(sh��)����(gu��)���Ӱ���Ļ��a(ch��n)�I(y��)���P(gu��n)����Ҳһ������Ą�(l��)�Ќ�(sh��)������I(y��)��^(q��)�����ИI(y��)���������Ƽ沢�ؽM��������Ƭ�l(f��)�з�ӳ�YԴ�������@һ�^(gu��)�������������l(f��)չһ����(gu��)�л��(gu��)�пع����^�Ǹ���I(y��)��δ��(l��i)���S���ИI(y��)���ܲ��T��(du��)���ИI(y��)�l(f��)չ�Լ����ϵ�ָ��(d��o)����Ҋ(ji��n)�l(f��)�]���ã� �����ڽ����ИI(y��)��(n��i)�^(gu��)�ڼ��ҵĸ�(j��ng)��(zh��ng)��r������(sh��)�F(xi��n)�Ј�(ch��ng)�YԴ������^��(qi��ng)�Ј�(ch��ng)��(j��ng)��(zh��ng)�����Ӱ�l(f��)�м���ӳ��I(y��)�Aб���Ķ������ڷ�(w��n)���ИI(y��)���w����(r��n)��r�����⣬�Ļ��a(ch��n)�I(y��)�����Ј�(ch��ng)�h(hu��n)����ã��������Ӱ�a(ch��n)�I(y��)���m(x��)�����l(f��)չ���Ӱ��I(y��)����(r��n)��(sh��)�F(xi��n)��(w��n)�����L(zh��ng)������2014 ���2015 �꣬�Ї�(gu��)ӰԺ�yĻ��(sh��)���քe���L(zh��ng) 30%��34%��ͬ��Ʊ������քe���L(zh��ng) 36%�� 49%�����yĻ�a(ch��n)���_(k��i)ʼ�@�F(xi��n)���L(zh��ng)څ��(sh��)��ӰԺ��ӯ����(j��ng)�I(y��ng)Ч������������

�����ߡ��ИI(y��)�l(f��)չڅ��(sh��)��Ӱ��ИI(y��)�l(f��)չ����Ҫ����

����1���ИI(y��)�l(f��)չڅ��(sh��)

������1���ИI(y��)������ٰl(f��)չ��

����Ŀǰ�҇�(gu��)�ӰƱ���������L(zh��ng)Ѹ�ͣ��Ј�(ch��ng)Ҏ(gu��)ģ�� 2010 ��� 101.72 �|Ԫ���L(zh��ng)��2015 ���440.69�|Ԫ�������(f��)�����L(zh��ng)���_(d��)�� 34.07%�����Ї�(gu��)�a(ch��n)ӰƬƱ������2015���_(d��)��271.36�|Ԫ�� ռ���_(d��)��61.58%�� ȫ��(gu��)ӰԺ��(sh��)����2010���2,000�����L(zh��ng)�� 2015 �� 7,209 �ң������(f��)�����L(zh��ng)���_(d��)�� 29.23%���yĻ��(sh��)���� 2010���6,256 �K���L(zh��ng)�� 2015 ���31,627 �K�������(f��)�����L(zh��ng)�ʞ� 38.28%��

Ȼ���������҇�(gu��)�˿��^�࣬ƽ�����(zh��n)�˿ړ����yĻ��(sh��)�����˾��^Ӱ�Δ�(sh��)�c�W���Ȱl(f��)�_(d��)��(gu��)�Ҳ���^����ˣ��҇�(gu��)ӰԺ�K�����о��������g���ڇ�(gu��)�����߹Ą�(l��)�£�ӰԺ���O(sh��)�Ӽ�(j��)��u�³����M(j��n)һ���ھ���Ļ����M(f��i)�ĝ������،����Ļ����M(f��i)���������ИI(y��)���w�����^�m(x��)���ָ������L(zh��ng)��������2�����y(t��ng)Ժ����˾��a(ch��n)�I(y��)�����������

����Ժ�������Ӱ�a(ch��n)Ʒݔ�����Ј�(ch��ng)�����g�h(hu��n)��(ji��)������I(y��)��(w��)��Ԓ�Z(y��)��(qu��n)�ܵ��ھ���Ʊ�͈F(tu��n)ُ(g��u)�ě_�����M(j��n)һ���ӏ�(qi��ng)�a(ch��n)�I(y��)����(w��)�̵��̘I(y��)��λ��Ժ�����M(j��n)һ��얹��c����Ƭ������(n��i)����������(li��n)ϵ�������װl(f��)���⣬���cͶ�Y�ͳ�Ʒ�ɞ����湲ͬ��������Ҫ��ʽ������Ӱ����������Ӱ�I(y��)���f(w��n)�_(d��)Ժ�����f(w��n)�_(d��)Ӱҕ��ǰ��ˮa(ch��n)�I(y��)�(li��n)��(d��ng)��2014 �꣬�f(w��n)�_(d��)Ӱҕ�����Ժ��������Ժ�����M��Ӱҕ�_(d��)�ɑ�(zh��n)�Ժ������ķ�������ͬ�M�����Ӱ�I(y��ng)�N�߄����l(f��)�О�һ�w�ĺ��Y��˾�����Ӱ�l(f��)������˾�������Ĵ�ĸ�w�ɖ|�YԴ�����ްl(f��)���cȫ��(gu��)����֪��Ӱҕ��Ƭ�̡��V���̡���ý�w��˾�Լ�������ý�w���������á����еĺ����P(gu��n)ϵ��ͨ�^(gu��)��ȡ�y(t��ng)һ�İl(f��)�к���ӳ���ԣ��ɴ�ͨ�˴ˮa(ch��n)�I(y��)朣�����Ƭ�̴�����չ�Ј�(ch��ng)��

������3��Ժ������Ͷ�Y���O(sh��)ӰԺ�Ϳ�^(q��)��l(f��)չڅ��(sh��)����(qi��ng)

���������(l��i)�����f(w��n)�_(d��)Ժ��������˾�������ȫ��(gu��)��Ժ����˾���������Y����(sh��)����������ȫ��(gu��)��ʡ����չ��ͬ�r(sh��)���Ժ��s���˷�ʽ(li��n)�Y(ji��)��Ժ����˾�ڼ��ҵĸ�(j��ng)��(zh��ng)��Ҳ���R(sh��)�������ԠI(y��ng)ӰԺ�ă�(y��u)��(sh��)����Խ��(l��i)Խ��ҕ����Ʒ��ӰԺ��Ͷ�Y���O(sh��)�Ϳ�^(q��)����չ�������A(y��)Ҋ(ji��n)��Ʒ��֪���ȏ�(qi��ng)����(bi��o)��(zh��n)���̶ȸߡ���(j��ng)�I(y��ng)ģʽ�ɏ�(f��)���Ժõ�Ժ����˾��ȫ��(gu��)��^(q��)����չ�Г����^��(qi��ng)��(y��u)��(sh��)�����ИI(y��)��(j��ng)��(zh��ng)��Ҳ����uռ��(j��)����(d��ng)��λ��

������4���^Ӱ��Ⱥ�Ј�(ch��ng)��ӰԺ���O(sh��)���ЌӼ�(j��)�����³�

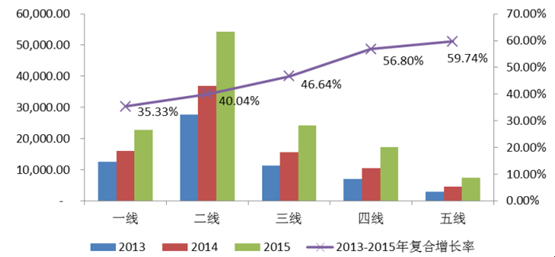

���������(l��i)���҇�(gu��)�^Ӱ��Ⱥ�Ј�(ch��ng)��u�³���һ������ӰԺ�Ј�(ch��ng)��uڅ��ͣ��������往�����^Ӱ�˴α��ֿ������L(zh��ng)���Ј�(ch��ng)���~����������2013-2015 �꣬�҇�(gu��)�����往�����^Ӱ�˴Ώ�(f��)�����L(zh��ng)�ʷքe�_(d��) 46.64%��56.80%��59.74%���h(yu��n)���^(gu��)һ�������е����L(zh��ng)�ٶȡ�

2013-2015 �꣬�҇�(gu��)�����ЌӼ�(j��)�^Ӱ�˴μ���(f��)�����L(zh��ng)�����£���λ���f(w��n)�˴�

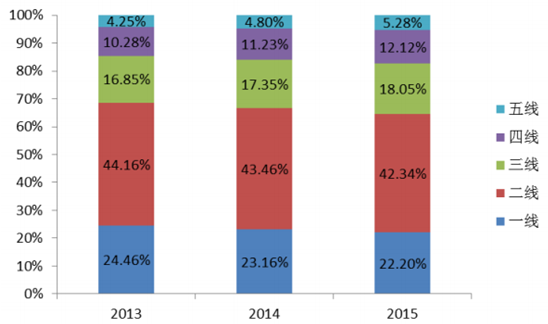

������Ʊ��������Ј�(ch��ng)���~��(l��i)����һ����������Ȼ���҇�(gu��)�Ӱ�Ј�(ch��ng)������Ʊ�}(c��ng)�������w�Ј�(ch��ng)���~�� 2013 ���68.82%�½���2015 ���64.54%���ľ����е��Ј�(ch��ng)���~���L(zh��ng)�^�죬�� 2013 ���10.28%���L(zh��ng)�� 2015 ���12.12%�����L(zh��ng)�� 1.84��(g��)�ٷ��c(di��n)��

��������Ј�(ch��ng)����������(du��)�������ijɱ�Ͷ�룬Ҳ���l(f��)����Ժ���ӿ첼���������³��С�

�����@ʾ���S��һ������ӰԺ���O(sh��)��uͣ�ӰԺͶ�Y���ЌӼ�(j��)��u�³���2014 ���҇�(gu��)���� 1234 ��ӰԺ�����������Ϻ����V�ݡ����� 4 ��(g��)һ������֮�⣬�����������й����O(sh��) 803 ��ӰԺ��ռ�½���ӰԺ��(sh��)�� 65%��һ�����ЃHռ 10%�����S��ӰԺ���O(sh��)���ЌӼ�(j��)���M(j��n)һ���³��� �����A(y��)Ҋ(ji��n)�� δ��(l��i)�������³��Ќ��ɞ����(g��)Ժ�����c(di��n)��(zh��ng)�Z���Ј�(ch��ng)�������M(j��n)�Б�(zh��n)�Բ��ֵ�Ժ�����ڸ�(j��ng)��(zh��ng)��ռ���șC(j��)��

������5���Ӱ��ӳ���g(sh��)������£�3D����Ļ�Ӱ�ɞ��µ����L(zh��ng)�c(di��n)

����2004 �꣬��(gu��)�ҏV늿��ְl(f��)������(sh��)�ֻ��Ӱ�l(f��)չ�VҪ�������“��(sh��)�F(xi��n)��(sh��)��ӰԺҎ(gu��)ģ����(j��ng)�I(y��ng)���M�����(hu��)��ͬ�Ӵ�����ʹ��(sh��)���ӰԺ���M(j��n)���Ї�(gu��)�Ӱ��ӳ�Ј�(ch��ng)�������� ”2009 ��ĩ�����Ƅ�(d��ng)�Ӱ��(sh��)�ֻ���ӳ���Ą�(l��)ӰԺ�e�O���b��(sh��)�ַ�ӳ�Ӱ�O(sh��)�䣬�ӿ��zƬ��ӳ��(sh��)�ַ�ӳ�D(zhu��n)�Q����(gu��)���Ӱ���(xi��ng)�Y���ί��(hu��)��(du��)ӰԺ���b��(sh��)���Ӱ��ӳ�O(sh��)��o���Y���a(b��)�N��

������(gu��)�ҵĴ���֧���Ƅ�(d��ng)���҇�(gu��)�Ӱ��ӳ��(sh��)�ֻ��İl(f��)չ���ռ������� 2014 ��12��31 �գ�ȫ��(gu��)�yĻ��(sh��)���_(d��)23,795 �K������2K ��(sh��)���yĻ�_(d��)��23,424 �f(w��n)�K6���҇�(gu��)�Ӱ��ӳ�I(y��)��������zƬ��ӳ����(sh��)�ַ�ӳ���D(zhu��n)׃��

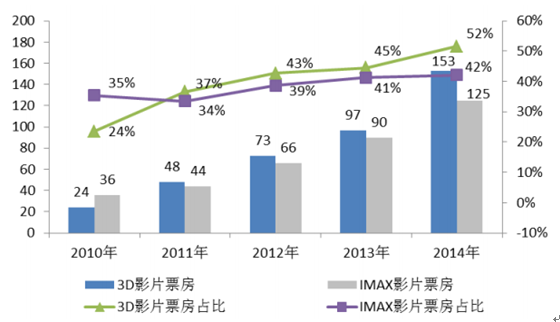

�������S���Ӱ��ӳ���g(sh��)������£� 3D����Ļ�Ӱ�ɞ��µ����L(zh��ng)�c(di��n)�� �����(l��i)�� 3D����Ļ�Ӱ�Įa(ch��n)���������ӣ����H����(d��ng)��Ʊ����������L(zh��ng)��Ҳʹ��ȫ��(gu��)ӰԺ����Ͷ�Y���O(sh��)3D�;�ĻӰ�d�ğᳱ�������(l��i)����Ļ�Ӱ���҇�(gu��)�@���˿��ٰl(f��)չ��2014���҇�(gu��) IMAX �yĻ���� 48 �K���_(d��) 191 �K��ͬ�����L(zh��ng) 33.6%����Ļ�Ӱ�߶˵��^Ӱ�w�(y��n)�ѵõ��^���ĸ߶��J(r��n)�ɡ�

����2014 ���Ї�(gu��)Ʊ�����ٞ� 38%����ͬ�� 3D Ʊ���� IMAX Ʊ�����ٷքe�_(d��)��58%��39%���طNӰƬƱ�����L(zh��ng)һ��������Ƭ��Խ��(l��i)Խ��IJ�ȡ 3D��IMAX ����ʽ�l(f��)�У��U(ku��)���Ј�(ch��ng)��Ƭ��ҲԴ�����Ї�(gu��)�^����(du��)���طNӰƬ�^Ӱ��������ӡ�ͬ�r(sh��)���d����ĔU(ku��)����ӰԺ���˲��(j��ng)��(zh��ng)���ṩ��(y��u)�|(zh��)�^Ӱ����(w��)���Ӵ��ˌ�(du��) 3D�� IMAXӰ�d��Ͷ�Y���ȣ�Ҳ�g�Ӵ��M(j��n)���طNӰƬ�Ĕz���D(zhu��n)�Ɣ�(sh��)�������ӡ�2010 �굽2014 �꣬�҇�(gu��)3D��IMAXӰƬƱ����ռ�����£�

��λ���|Ԫ

������6��Ժ���ИI(y��)���жȌ��M(j��n)һ������

����2015 �꣬ȫ��(gu��)ǰʮ��Ժ��Ʊ�������Ӌ(j��) 292.80 �|Ԫ��ռȫ��(gu��)�ӰƱ�����뿂�~��66.44%����Ȼ�ʬF(xi��n)�^���л�ˮƽ��δ��(l��i)����(gu��)��(n��i)Ժ�������Y���Ј�(ch��ng)�Ď������M(j��n)��һϵ�еļ沢��ُ(g��u)��Ժ���Ј�(ch��ng)���������졣Ժ���ИI(y��)���жȵ��M(j��n)һ��������(du��)Ժ���ИI(y��)�l(f��)չ������Ӱ푰�����

�����������ڽ������U�ɱ���ͨ�^(gu��)��ߌ�(du��)������I(y��)���U���h�r(ji��)�����������ڽ������U�ɱ������ӯ��������

�������`��ķ��~������������ʽ���ڇ�(gu��)�ҷ��~����ָ��(d��o)��Ҋ(ji��n)�£��҇�(gu��)Ƭ���cԺ���g���~�������M��ͬ��ӰԺ���жȵ�����������Ƭ���cԺ�������`��ķ��~�����ͺ�����ʽ��Ժ�������������ε����������l(f��)�����Έ�(ch��ng)���ʘ�(l��)���M(f��i)�����I(y��)�B(t��i)�f(xi��)ͬ�l(f��)չ�����Ժ���ij��L(zh��ng)�Ժͽ�(j��ng)�I(y��ng)������

�����۶�Ԫ������(w��)��(j��ng)�I(y��ng)��ͨ�^(gu��)Ҏ(gu��)ģ����������ְl(f��)�]�YԴ��(y��u)��(sh��)�����(hu��)�T�ṩ�����Ч�Ă�(g��)�Ի�����(w��)�������I(y��)��(w��)����ֵ����Ч����(qi��ng)�Ñ�ճ�ԡ�

������7����(li��n)�W(w��ng)�c�Ӱ�a(ch��n)�I(y��)�ӿ��ںϣ����Ƅ�(d��ng)�Ӱ�a(ch��n)�I(y��)朄�(chu��ng)�°l(f��)չ

���������(l��i)���Ӱ��˾�c��(li��n)�W(w��ng)��˾��(li��n)�����(xi��ng)Ŀ������u���ӡ�һ���棬��BAT ������Ļ�(li��n)�W(w��ng)��(j��ng)��(j��)���̘I(y��)���w�_(k��i)ʼӰҕ�I(y��)��(w��)���֣�ͨ�^(gu��)��(li��n)�W(w��ng)���ܺ�ƽ�_(t��i)��(y��u)��(sh��)���ھ��Ӱ�a(ch��n)�I(y��)朴����Ј�(ch��ng)�����_(k��i)ʼ̽���Ӱ��a(ch��n)�I(y��)�h(hu��n)��(ji��)���������֡���һ���棬����Ӱҕ��˾�����Ԫ���l(f��)չ�������Ʈa(ch��n)�I(y��)朞�Ŀ��(bi��o)���M(j��n)�л�(li��n)�W(w��ng)�a(ch��n)�I(y��)��ُ(g��u)��

������(li��n)�W(w��ng)�Ƅ�(d��ng)Ӱҕ�a(ch��n)�I(y��)札h(hu��n)��(ji��)�Ą�(chu��ng)�°l(f��)չ��������ģʽ���I(y��)��(w��)���·�ʽ���ֶΡ���(n��i)�ݷ��棬�Դ�(sh��)��(j��)�����c(di��n)�����Ñ�˼�S���l(f��)�M(j��n)��Ӱҕ�a(ch��n)Ʒ�IJ߄����ƏV���ɷ۽z�ܱ��_(k��i)�l(f��) IP��������(j��)�����^Ӱ��Ⱥ��(sh��)��(j��)���c(di��n)���a(ch��n)�ض����Ƭ��Ͷ�Y���棬�Ӵ���h(hu��n)��(ji��)���c����(li��n)��Ͷ�Y���ȣ������Y��ƴ�P���YԴ���ϵ��(y��u)���M�ϣ�ͬ�r(sh��)���뻥(li��n)�W(w��ng)��ģʽ���s�̾��������;��®a(ch��n)�������g�ɱ����������棬��(d��o)���罻��ҕ�l��Ʊ��(w��)��������ڣ�����Ʒ�ƠI(y��ng)�N����(g��u)��“O2O”���l(f��)�������Ӱ�a(ch��n)�I(y��)札h(hu��n)��(ji��)���R����(li��n)�W(w��ng)��(j��ng)��(j��)ģʽ�ě_����Ҳ�ӄ����Ӱ�Ј�(ch��ng)���w֮�g�ĸ�(j��ng)��(zh��ng)��

�����ھ�Ʊ��(w��)ƽ�_(t��i)�����N��ȡ�����´���ُ(g��u)�I�ѳɞ�����(l��i)���T��ُ(g��u)Ʊ��ʽ����(j��)ˇ����ԃ�y(t��ng)Ӌ(j��)��(sh��)��(j��)��2014 ��ȫ��(gu��)�^Ӱ�˴��_(d��) 8.3 �|�����������Ӱ “O2O” �ĵ�����Ʊ��(w��)ƽ�_(t��i)�����ھ��x���͈F(tu��n)ُ(g��u)����Ʊ��ռ���_(d��) 53%�����У��ھ��x���ռ�� 40%���F(tu��n)ُ(g��u)�ռ�� 20%��Ŀǰ��(gu��)��(n��i)�ھ�Ʊ��(w��)ƽ�_(t��i)��Ҫ�������������Ʊ��(w��)ƽ�_(t��i)���F(tu��n)ُ(g��u)�ƽ�_(t��i)��Ժ������ƽ�_(t��i)����(d��ng)ǰ�ھ�Ʊ��(w��)ƽ�_(t��i)�яĵ̓r(ji��)ӰƱ��(j��ng)��(zh��ng)����ռ�Ј�(ch��ng)�ij��ڣ��l(f��)չ�����ô�(sh��)��(j��)�I(y��ng)�N���cӰƬ���������l(f��)������u��׃���y(t��ng)���Ӱ�������l(f��)��ģʽ��

�����W(w��ng)�j(lu��)Ժ����ӳ����һ�N���d���Ӱ�l(f��)�з�ӳ��ʽ���c���y(t��ng)�Ӱ�l(f��)��ģʽ�γɻ��a(b��)���W(w��ng)�j(lu��)Ժ���s�����Ӱ�c�^���Ľ��|�r(sh��)�g��֧�����g(sh��)���졢���M(f��i)��ʽ���Ρ��Ƅ�(d��ng)�^Ӱ�����(q��)ʹ�£��^����(du��)�Ӱ���M(f��i)������ͨ�^(gu��)�W(w��ng)�j(lu��)Ժ�����Ԍ�(sh��)�F(xi��n)������(j��)�Ї�(gu��)��(li��n)�W(w��ng)�j(lu��)��Ϣ���Ĕ�(sh��)��(j��)�@ʾ������ 2014 ��ף��W(w��ng)�j(lu��)ҕ�l�Ñ�Ҏ(gu��)ģ�_(d��) 4.33 �|����2013 ��������� 478 �f(w��n)���Ñ�ʹ���ʞ� 66.7%���S���W(w��ng)�j(lu��)ҕ�l�Ŀ��ٰl(f��)չ���W(w��ng)�j(lu��)Ժ�����Ј�(ch��ng)���������M��Ŀǰ�Ӱ�W(w��ng)�j(lu��)���(qu��n)�����^�ͣ����S����(gu��)��(n��i)��(du��)�I�������ȼӴ��Լ���(gu��)��(n��i)�^���Ӱ�W(w��ng)�j(lu��)���M(f��i)�c(di��n)����(x��)�T����u���B(y��ng)���W(w��ng)�j(lu��)Ժ������Խ��(l��i)Խ���^�����ܡ�

������8����(gu��)��(n��i)��Ʊ������ռ���^�ͣ�Ӱҕ�Ļ����M(f��i)�����^�����L(zh��ng)���g

�����҇�(gu��)�Ӱ�a(ch��n)�I(y��)Ҏ(gu��)ģ���w�������L(zh��ng)������(gu��)��(n��i)��Ʊ������ռ�����^�ͣ�2014 ��Hռ�҇�(gu��)�Ӱ�Ј�(ch��ng)Ҏ(gu��)ģ�� 13.47%������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��2010 ����Ї�(gu��)���(zh��n)�˾���֧�����������^�� 2000 ��� 6,288.1 Ԫ���ӵ� 2014 ��� 28,881.9 Ԫ�����S��������������ӣ����(zh��n)�������ڊʘ�(l��)�����֧��Ҳ�����@���L(zh��ng)�������ٲ����˾���֧�����룬δ��(l��i)Ӱҕ�Ļ����M(f��i)�Ј�(ch��ng)���f�������ij��L(zh��ng)���g��

����2���ИI(y��)�l(f��)չ����������

������1���҇�(gu��)��(j��ng)��(j��)����l(f��)չ������Ⱥ�������Ļ��ʘ�(l��)���M(f��i)��֧�����m(x��)���L(zh��ng)

�����(l��i)���҇�(gu��)���^��(j��ng)��(j��)�ڷ�(w��n)���{(di��o)���a(ch��n)�I(y��)�Y(ji��)��(g��u)��ͬ�r(sh��)�����и������L(zh��ng)����������ˮƽ���m(x��)��������(du��)�������Ļ����ʘ�(l��)�ȵ�������m(x��)���ӡ��҇�(gu��)���(zh��n)�����ͥƽ��ÿ��ȫ������Ļ��ʘ�(l��)����(w��)֧���я� 2000���628 Ԫ�����L(zh��ng)�� 2012 ��Ľӽ�2,034 Ԫ����(f��)��������L(zh��ng)�ʳ��^(gu��) 10%���ڇ�(gu��)������(d��ng)��(n��i)��������Ƅ�(d��ng)�£�����Ⱥ�������Ļ��ʘ�(l��)���M(f��i)��֧��߀�����m(x��)���L(zh��ng)�������҇�(gu��)�v����(zh��n)�����ͥ�˾�ȫ������Ļ��ʘ�(l��)֧����r���D��ʾ��

��λ��Ԫ

������2����(gu��)�Ҵ���֧���Ӱ�a(ch��n)�I(y��)�l(f��)չ�����ИI(y��)�l(f��)չ�ṩ֧��

�����Ӱ�a(ch��n)�I(y��)�����߭h(hu��n)�����wڅ�ã��Ӱ�a(ch��n)�I(y��)������(g��)�Ļ��a(ch��n)�I(y��)�е���Ҫ�Ժ̓r(ji��)ֵ�߶��@�������(l��i)�Ӱ�a(ch��n)�I(y��)�����P(gu��n)�����w�F(xi��n)���������c(di��n)��

�����ٲ��T֮�g�Ļ���(d��ng)�ͅf(xi��)�����ࡣ�Ļ�������(gu��)��������V늿��ֳ��_(t��i)�����ߣ��õ���(gu��)��(w��)Ժ�k���d��ؔ(c��i)�������Ї�(gu��)�����y�е����ܲ��T������֧�ֺ͌�(sh��)ʩ�Зl���a(b��)�o�������Ӱ�I(y��)�Įa(ch��n)����(j��ng)�I(y��ng)��Ҏ(gu��)ģ���l(f��)չ��

�������Y����Y���l�������c(di��n)���Ӱ���(xi��ng)�����˲����B(y��ng)Ӌ(j��)�������ڮa(ch��n)Ʒ�O(sh��)Ӌ(j��)���漰�Y����Ј�(ch��ng)���ֶθ��Ӷ��ӣ�

�������Ļ��a(ch��n)�I(y��)�ѽ�(j��ng)�^(gu��)�ɵ����|(zh��)���\�F(tu��n)���l(f��)չ���A�Σ��@�c�Ļ��a(ch��n)�I(y��)�ɞ��(gu��)��(j��ng)��(j��)֧���Ԯa(ch��n)�I(y��)�ć�(gu��)��Ҏ(gu��)����һ�£�Ҳ����I(y��)����(qi��ng)�a(ch��n)�I(y��)��(j��ng)��(zh��ng)���͇�(gu��)�HӰ����ıؽ�(j��ng)֮·��

������3�����g(sh��)����(j��)���Ӱ�a(ch��n)�I(y��)�l(f��)չ����(l��i)�����C(j��)

��������(sh��)�ֻ��Ӱ�l(f��)չ�VҪ���_���˔�(sh��)���Ӱ���Ӱ�a(ch��n)�I(y��)�еđ�(zh��n)�Ե�λ����(sh��)�ֻ����҇�(gu��)����(g��)�Ӱ�ИI(y��)����(l��i)�µ��Ј�(ch��ng)�C(j��)��(hu��)�Ͱl(f��)չ���g���Ӱ�����c��ӳ�Ĕ�(sh��)�ֻ������H�ܸ����ӰƷ�|(zh��)����(y��u)���^Ӱ�l�������Ͱl(f��)�з�ӳ�ɱ����������������g(sh��)�wϵ����׃�\(y��n)�I(y��ng)ģʽ���Ķ��M(j��n)һ����չ�Ӱ������l(f��)չ���g�����Ӱ�a(ch��n)�I(y��)����(l��i)��Խʽ�l(f��)չ�ęC(j��)�����γ��Ӱ�a(ch��n)�I(y��)�l(f��)չ�µĽ�(j��ng)��(j��)���L(zh��ng)�c(di��n)��

����3���ИI(y��)�l(f��)չ�IJ�������

������1����(j��ng)��(zh��ng)�̶����漤��

�������Ӱ�ИI(y��)���ٰl(f��)չ��ͬ�r(sh��)���Ї�(gu��)Ժ���ĸ�(j��ng)��(zh��ng)Ҳ���漤�ҡ���ӰԺ���棬�I(y��)��(n��i)���Y���Ĵ���ӿ�M(j��n)һ����̧����ӰԺ�����ɱ�������һ����Ҳ��(du��)�F(xi��n)��ӰԺ��ɛ_����

������2���I����K�Ӱ�a(ch��n)�I(y��)�İl(f��)չ

����ʮ�����ԁ�(l��i)���҇�(gu��)�Ļ��I(y��)���Ļ��a(ch��n)�I(y��)��ͬ�l(f��)չ��֪�R(sh��)�a(ch��n)��(qu��n)��(zh��)�����ȼӴ��Լ���������(qu��n)�����ݰ����ĵ����P(gu��n)���ߵČ�(sh��)ʩ����Ч�����˱I���֙�(qu��n)�İl(f��)չ�B(t��i)��(sh��)����ͨ��(du��)֪�R(sh��)�a(ch��n)��(qu��n)���o(h��)�����R(sh��)Ҳ�����ձ���ߡ����Ӱ�I(y��)�I��F(xi��n)����һ��������(n��i)��Ȼ���ڣ���(du��)�ӰƱ��������^Ӱ�˴ε����L(zh��ng)�a(ch��n)������Ӱ푣��Ƽs���҇�(gu��)�Ӱ�a(ch��n)�I(y��)�İl(f��)չ��

������3����ý�w��ӳ������չ��(du��)ӰԺ��ӳ����(l��i)������(zh��n)

�������ڔ�(sh��)�ּ��g(sh��)���ռ��͑�(y��ng)�ã��ҕ����(li��n)�W(w��ng)���Ƅ�(d��ng)ͨӍ���l(w��i)�ǵȼ��g(sh��)����(w��)�C(j��)��(g��u)���ڳɞ��Ӱ�a(ch��n)�I(y��)�е��³ɆT��ӰԺ����������ģʽ���^ӰЧ����������(qi��ng)��ͬ�r(sh��)�����ڶ�ý�w��������չ��ӰԺ����������ģʽ����Ч���_(d��)�ʌ�����ߣ�����ģʽ���^Ӱ�ɱ����M(j��n)һ�����ͣ��@Щ������(du��)ӰԺ�^Ӱ��Ⱥ�γ�һ���ĔDռЧ��(y��ng)��

������4���ھ�Ʊ��(w��)ƽ�_(t��i)�l(f��)չ��Ӱ�

�����ھ�Ʊ��(w��)ƽ�_(t��i)��Ѹ�ٰl(f��)չ����ͨ�^(gu��)�e���Ñ���(sh��)����������Ό�(du��)���ӰƱ�r(ji��)���h�r(ji��)�����������ƽ��Ʊ�r(ji��)�½���څ��(sh��)�����⣬ͨ�^(gu��)�ھ�Ʊ��(w��)ƽ�_(t��i)ُ(g��u)Ʊ�x���������s���^����ӰԺ�ĺ��(ch��ng)�r(sh��)�g����(du��)ӰԺ�uƷ���똋(g��u)���^���Ӱ푡�

�������ߣ��ИI(y��)���g(sh��)ˮƽ������(ji��)�ԡ��^(q��)���ԡ�����������

����1���ИI(y��)���g(sh��)ˮƽ

������1����(sh��)�ַ�ӳ���g(sh��) ���� 2014 ��ף��Ї�(gu��)��(sh��)���yĻ����(sh��)�� 23,424 �K��ռ���yĻ 96.3%������Ժ������ȫ����(sh��)�F(xi��n)��(sh��)�ֻ���ӳ���Ĕ�(sh��)���yĻ�ֱ����Ͽ����҇�(gu��)�Ӱ��(sh��)�ַ�ӳ�֞�4K ��(sh��)�ַ�ӳ��2K ��(sh��)�ַ�ӳ��1.3K ��(sh��)�ַ�ӳ��0.8K ��(sh��)�ַ�ӳ��Ŀǰ�Ї�(gu��)�Ĕ�(sh��)���yĻ��Ҫ�� 2K ��(sh��)�ַ�ӳ���������M(j��n)һ���� 4K ��(sh��)�ַ�ӳ�l(f��)չ��

������2��3D���g(sh��)�� IMAX���g(sh��)

�����S���Ӱ��(sh��)�ֻ��˳������M(j��n)����(sh��)�� 3D���g(sh��)���Ӱ�I(y��)�l(f��)չ����(l��i)�µĄ�(d��ng)����3D�Ӱ������(du��) 2D �Ӱ���ԣ������c(di��n)���^���^���r(sh��)ӰƬ�����w��ʽ�ʬF(xi��n)����(sh��)�� 3DӰƬ�ڄ�(chu��ng)��ҕ�X(ju��)���^��ͬ�r(sh��)��Ʊ�r(ji��)ˮƽ����(du��)�^�ߣ����Ӱ�a(ch��n)�I(y��)�l(f��)չ�������L(zh��ng)�c(di��n)��

����IMAX��һ�N�܉��ӳ�Ȃ��y(t��ng)�zƬ������߽���ȵ��Ӱ��ӳϵ�y(t��ng)��ԓϵ�y(t��ng)�c��(sh��)�ּ��g(sh��)��Y(ji��)�ϣ����Ԅ�(chu��ng)����Л_�������^ӰЧ������ˣ������(l��i) IMAXҲ�ɞ郞(y��u)�|(zh��)ӰԺ��(zh��ng)�����M(j��n)�ļ��g(sh��)ϵ�y(t��ng)��

���������(l��i)��3D ��(sh��)�ּ��g(sh��)�;�Ļ�Ӱ���҇�(gu��)�@���˿��ٰl(f��)չ��2014 �꣬�Ї�(gu��)3D�yĻ��(sh��)���� 841 �K���_(d��)��13,448 �K��3D�yĻռȫ��(gu��)�yĻ��(sh��)��55.3%��ռ��(sh��)���yĻ��57.4%��2014 �꣬�҇�(gu��) IMAX �yĻ���� 48 �K���_(d��) 191 �K��ͬ�����L(zh��ng)33.6%1��

������3�������ӳ���g(sh��)

���������ӳ���g(sh��)�İl(f��)��������Ӱʷ��һ��(g��)��Ҫ����̱���Ŀǰ�������Ӱ��ӳ���g(sh��)�ڇ�(gu��)��(n��i)��������Ժ����ӰԺ�ijɹ���(y��ng)�ã����I(l��ng)�Ӱ��ӳ�M(j��n)��“����”��ӳ�č��r(sh��)�����S�������ӳ���g(sh��)�ڸ���ӰԺ���ռ���(y��ng)�ã�δ��(l��i)���H��(hu��)�Ƅ�(d��ng)��(gu��)��(n��i)�Ӱ��ӳ���g(sh��)�ĸ��£�������׃�����Ӱ��Դ�F(xi��n)�и�֣��_(k��i)��һ��(g��)ȫ�µļ����Ӱ��ӳ�r(sh��)����

����2���ИI(y��)����(ji��)��

�����Ӱ�n��������Ƭ���l(f��)�С�Ժ���Լ���ӳ�ȸ����_���Ј�(ch��ng)�^����м��ɹ����\(y��n)��ģʽ���I(y��ng)�N���ԡ�����(j��)ˇ����ԃ��(du��)�n�ڵĄ��֣������ڙn������(ji��)�n���R�q�n�⣬�����n�ھ��鹝(ji��)�ջ�������|(zh��)�ęn�ڣ����m(x��)�r(sh��)�gһ��� 1 ��3 �졣���ڙn������(ji��)�n���R�q�n�ij���ȼ��Ј�(ch��ng)���жȾ��^�ߣ��� 3 �¡�4 �¡�9 ��ͨ����Ʊ���������ܴ�Ӱ푣�ȫ��ӰƬƱ���ֲ��ʬF(xi��n)���@�ļ���(ji��)������

���������(l��i)���S���҇�(gu��)����(g��)�Ӱ�Ј�(ch��ng)��Ѹ�Ͱl(f��)չ�͠I(y��ng)�N�ֶε��S����һЩ�n�����_(k��i)�l(f��)�����˹�(ji��)����Ϧ��(ji��)����һ��(ji��)��Ҳ�γ���һ�����^Ӱ�߷塣�����Ӱ�l(f��)�����_(k��i)ʼ��(du��)�n���M(j��n)�����Է�����һЩ���|(zh��)��ӰƬ�Lԇ�e(cu��)��l(f��)��Ҳȡ���˃�(y��u)����Ʊ���I(y��)��(j��)��

����2013 ����2015 �꣬�҇�(gu��)����Ժ���Ӱ��Ʊ����r���D��ʾ��

��λ���|Ԫ

����3���ИI(y��)�^(q��)����

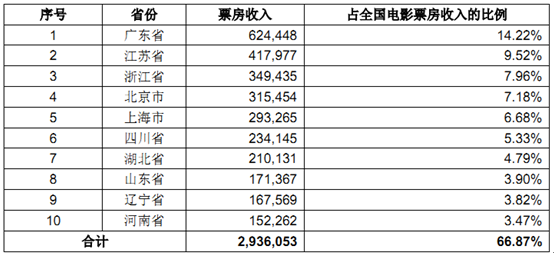

������1��Ʊ������ĵ^(q��)�ֲ�

�҇�(gu��)�ӰԺ����ӰԺ�ИI(y��)�ą^(q��)�����������@��ȫ��(gu��)ӰԺƱ�������У�Ʊ����Ҫ�ɽ�(j��ng)��(j��)�^��l(f��)�_(d��)��ʡ��ؕ�I(xi��n)��2015 �꣬�V�|�����K���㽭��ȫ��(gu��)Ʊ������ǰʮ��^(q��)��Ӌ(j��)ռȫ��(gu��)�ӰƱ������� 66.87%�����w���±���ʾ��?ji��n)�λ���f(w��n)Ԫ

������2���ӰԺ����ӰԺ�ИI(y��)�ą^(q��)������

�����҇�(gu��)Ժ��������ɸ�ʡ��ԭ���Ӱ��˾�D(zhu��n)�Ƴ�������ˣ�Ժ���Ƴ������ڣ���Ժ���ą^(q��)�����^��ͻ�����^(q��)��Ժ���������ڱ��^(q��)ռ��(j��)���^����Ј�(ch��ng)���~������(j��ng)�^(gu��)����İl(f��)չ���S���f(w��n)�_(d��)Ժ��������˾��ȫ��(gu��)��Ժ���İl(f��)չ��Ժ���ИI(y��)�ĵ������c(di��n)�ѽ�(j��ng)���@������������Ժ���ڮ�(d��ng)?sh��)��Ј?ch��ng)��ռ���^�ߵķ��~�� �cƱ������ĵ^(q��)������һ�£��҇�(gu��)ӰԺ����(sh��)Ҳ�ֲ��ڽ�(j��ng)��(j��)�^�l(f��)�_(d��)�^(q��)����(j��)�Ї�(gu��)�Ӱ�l(f��)�з�ӳ�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015 ��ĩ���V�|�����K���㽭��ӰԺƱ������ǰʮ��^(q��)��ӰԺ��(sh��)��Ӌ(j��)���yĻ��(sh��)��Ӌ(j��)�քeռȫ��(gu��)��52.21%��56.94%��

����4���ИI(y��)������

�����Ӱ�a(ch��n)�I(y��)�c��(gu��)��(j��ng)��(j��)�Ŀ��ٰl(f��)չ����������ˮƽ�@��������^�����е��P(gu��n)ϵ�������ИI(y��)�����Բ����@����(gu��)�H��(j��ng)�(y��n)���������˂������M(f��i)�������О��Ӱ푣��ڽ�(j��ng)��(j��)ʒ�l�r(sh��)���Ӱ�I(y��)�����ʬF(xi��n)���������L(zh��ng)�� 2008 �ꡢ 2009 ��ȫ�����Σ�C(j��)�r(sh��)����(gu��)��(n��i)�^���ИI(y��)�ܵ���ͬ�̶ȵě_�����Ӱ�a(ch��n)�I(y��)�t���(sh��)�ϓP(y��ng)��Ʊ������քe�^ǰһ�����L(zh��ng) 30%�� 43%�������(l��i)�҇�(gu��)��(j��ng)��(j��)���m(x��)���ָ��ٷ�(w��n)�����L(zh��ng)���҇�(gu��)��(gu��)������ˮƽ���Ļ����M(f��i)������m(x��)��������(gu��)��(n��i)�Ӱ�Ј�(ch��ng)�����ڇ�(gu��)�Үa(ch��n)�I(y��)���߷��֡������Ј�(ch��ng)��ͬ�Ƅ�(d��ng)�����ص�Ӱ���(sh��)�F(xi��n)�˱��l(f��)ʽ�����L(zh��ng)��

�����ˡ��ИI(y��)�����λ�����r

���������Ξ���Ƭ��˾�����I(y��)���l(f��)�й�˾�����΄t�����M(f��i)�ߣ��Ӱ�^������

����1�����Σ���(y��u)�|(zh��)ƬԴ���o��u���ӣ�ӰԺͶ�Y���ָ��ٰl(f��)չ

���������(l��i)���S���Ї�(gu��)�Ӱ�a(ch��n)�I(y��)����l(f��)չ��ӿ�F(xi��n)��һ���������M(j��n)����������Ј�(ch��ng)̖(h��o)��������Ƭ��˾�����a(ch��n)��һ����Ͷ�Y���������Ҿ����^���̘I(y��)�\(y��n)��ˮƽ�ć�(gu��)�a(ch��n)ӰƬ���@�����Ӱ�^���ďV���J(r��n)�ɣ��ӰƱ�����^(gu��)�|Ԫ�ć�(gu��)�a(ch��n)�Ӱ�� 2010 ��� 17 �������ӵ� 2015 ��� 47 ������(gu��)�a(ch��n)ӰƬ��Ʊ�������_(d��)�� 271.36 �|Ԫ��ռ��Ʊ���� 61.58%12��δ��(l��i)���S���҇�(gu��)�a(ch��n)�I(y��)���ߌ�(du��)��Ӱҕ��(chu��ng)���Ĵ���֧�֡���(y��u)�|(zh��)��Ƭ��I(y��)ͨ�^(gu��)�������Y����(qi��ng)�Y����(sh��)���ȣ���(y��u)�|(zh��)�ć�(gu��)�a(ch��n)ӰƬ���o�������m(x��)���L(zh��ng)��

������һ���棬�S���Ї�(gu��)���� WTO������(gu��)���M(j��n)�ڷ��~��Ƭ�ɞ��(gu��)��(n��i)�ӰƱ���������Ҫ�M�ɲ��֣� 2015 ��ȣ�����34 ���M(j��n)�ڷ��~��Ƭ�M(j��n)���������Ժ���Ј�(ch��ng)��ȡ��Ʊ������144 �|Ԫ��ռȫ��(gu��)Ʊ������ı����_(d��)�� 33%��

���������(l��i)�҇�(gu��)ӰԺͶ�Y���ָ��ٰl(f��)չ��ȫ��(gu��)ӰԺ��(sh��)���� 2010 ���2,000 �����L(zh��ng)��2015 ���7,209�ң������(f��)�����L(zh��ng)���_(d��)�� 29.23%���yĻ��(sh��)���� 2010 ���6,256 �K���L(zh��ng)��2015���31,627 �K�������(f��)�����L(zh��ng)�ʞ� 38.28%��Ȼ���҇�(gu��)�˿��^�࣬���(zh��n)�˿ړ����yĻ��(sh��)���c�W���Ȱl(f��)�_(d��)��(gu��)����Ȳ���^���҇�(gu��)ӰԺ����ֲ����˾��yĻ��(sh��)��߀���^���������g��

����2�����Σ��^���^Ӱ������u�������Ї�(gu��)�Ӱ���M(f��i)�Ј�(ch��ng)�����^�����L(zh��ng)���g

�����ĸ��_(k��i)���ԁ�(l��i)���҇�(gu��)��(j��ng)��(j��)����l(f��)չ����������ˮƽ���m(x��)��������(du��)�������Ļ����ʘ�(l��)�ȵ�������m(x��)���ӡ��ڇ�(gu��)������(d��ng)��(n��i)��������Ƅ�(d��ng)�£�����Ⱥ�������Ļ��ʘ�(l��)���M(f��i)��֧��߀�����m(x��)���L(zh��ng)��2010 ���� 2014 �꣬�Ї�(gu��)���(zh��n)�˾��ӰƱ�����˾��^Ӱ�˴��@�����L(zh��ng)�����У��˾����ӰƱ���� 15.19 Ԫ���L(zh��ng)��39.19Ԫ���˾����^Ӱ�Δ�(sh��)��0.4 �����L(zh��ng)�� 1.1 �Ρ��^���^Ӱ��������L(zh��ng)�Ƅ�(d��ng)�ӰƱ��������m(x��)���L(zh��ng)��

�������˾����^Ӱ�Δ�(sh��)��(l��i)�����҇�(gu��)�c�����n���Ӱ�l(f��)�_(d��)��(gu��)�һ�^(q��)���������^��İl(f��)չ���g���İ��f(w��n)�˿��yĻ�ܶȁ�(l��i)������ 2013 ����(zh��n)�˿�Ӌ(j��)�㣬2013���Ї�(gu��)�H�� 25.16 �K���h(yu��n)��������(gu��)�� 125.70 �K�������ͬ�ٖ|���^(q��)�n��(gu��)��43.51 �K��ӰԺ�yĻ���O(sh��)��δ͡����Ј�(ch��ng)Ҏ(gu��)ģ�ǶȺ������Ї�(gu��)�Ӱ���M(f��i)�Ј�(ch��ng)�����^�����L(zh��ng)���g��

2015 ���Ժ����Ʊ����������������ǰʮ��Ժ��

��λ���|Ԫ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ����ݷ���(w��)+�������ߡ��x���]݆�a(ch��n)�I(y��)��l(f��)չ ��ͧ�����γɞ�����e���x��

- ǰ11��(g��)���L���ÿ���Ӌ(j��)�s4500�f(w��n)�˴� �ѳ�ȥ��ȫ�꿂��(sh��)

- ���ӿ콨�O(sh��)��������Ӱ������Ї�(gu��)��ɫ�����Q(m��o)�ۡ�

- �뾳��ѩ���A(y��)ӆ������L(zh��ng)

- ��������2024����W(xu��)�؇�(gu��)49.5�f(w��n)�� ͬ�����L(zh��ng)19.1%

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- �~�r(ji��)�����߄�(sh��)���ȓP(y��ng)����

- ���⺞+�ⶐ���S��M�ό�����׃?c��)��?���Ї�(gu��)�Ρ����Ї�(gu��)ُ(g��u)���ʬF(xi��n)�����c(di��n)����׃��

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇���D(zhu��n)�˟o(w��)�p㕽�

- �Ї�(gu��)���A(ch��)������(gu��)�HՓ�����Ϻ��e��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2017���҇�(gu��)�Ӱ�I(y��)�ИI(y��)�Ј�(ch��ng)���M(f��i)���A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2