-

2016���Ї��|���^�^���lչڅ�ݼ����خa�r���߄ݷ���

2016/11/6 10:51:40����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

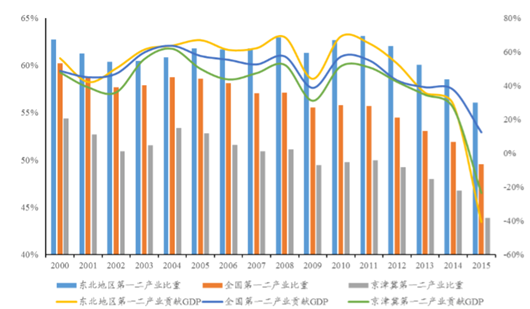

������ʾ���|���^���YԴ�S�����r�I���ع��l�_������һ���a�I�� GDP ؕ�I���m ���У��|���ع�ؽ���D���������|���^���������S�����օ^���V�a��ʯ �͡�ú̿��ˮ�YԴ�������S������Ȼ�YԴ�Ͻ��������Ƶ��r�I�����I�w ϵ�����У��|�����ع��I�^���ֿɼ��ֳ���ꖴ������|���^���YԴ�S�����r�I���ع��l�_������һ���a�I�� GDP ؕ�I���m ���У��|���ع�ؽ���D���������|���^���������S�����օ^���V�a��ʯ �͡�ú̿��ˮ�YԴ�������S������Ȼ�YԴ�Ͻ��������Ƶ��r�I�����I�w ϵ�����У��|�����ع��I�^���ֿɼ��ֳ���ꖴI�����L�����I���� �����R���I��������Ҫ���I�����γ���ꖡ��L���������I�����B�Ĵ����ġ�������y��Ҫ�ع��I�^���r�I�a�^���|���^��ĵ�һ���ڶ��a�I�� ռ�� GDP ����ʼ�K����ȫ��ƽ�������S����һ���ڶ��a�I�����ܵ��a ���^ʣ��̝�p�Ӵ��YԴ˥�䡢�M������Ȳ�������Ӱ푣��|���^��˥ ��ĵ�һ���ڶ��a�I�ѽ��p�����������˖|���^��� GDP ���L���|�� �^���������Ԟ�����ع��I�ږ|��δ���lչ�^����ؽ���D��������

�|����һ���a�Iռ GDP ���ظߣ���ؕ�I���m����

�����|���^�خa�Ј������c������B����ꖡ��L���������I�Ă����С� ���]�@�Ă����м����������|�� 1/3 ���ϵ��˿ڣ�ؕ�I�˖|�� 45%���� �� GDP�������YԴ�S����ͬ�r���خa�N�ۡ����سɽ�Ҳ�������^����� ���S����ˌ��քe����ԓ�ijǵķ��خa�Ј��������ھ��^�õ�Ͷ�Y �C�������ϣ�ԓ�ij��� 2014 ���ԁ����r��̎���µ��B�ݣ�2016 ���� �����H�е�С���q��Ҳ�h����ڴ�ȫ��������Ҫ���У���������� δ���߄��Ȟ���Ҫ��

�|���˿��ش��B����ꖡ��L���������I����Ȧ�ֲ�

�|���ijǷ��r���ڭh����̎�ڳ��m����څ��

����1�����B������������ã�������ƣ����r�ϝq����

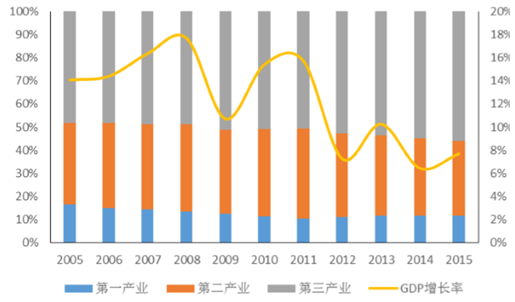

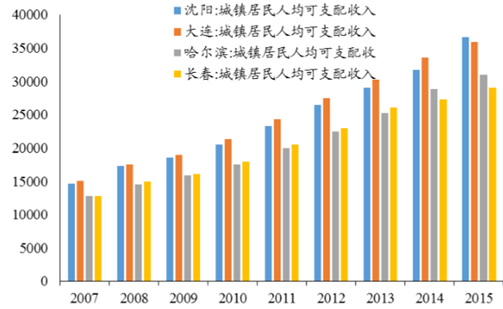

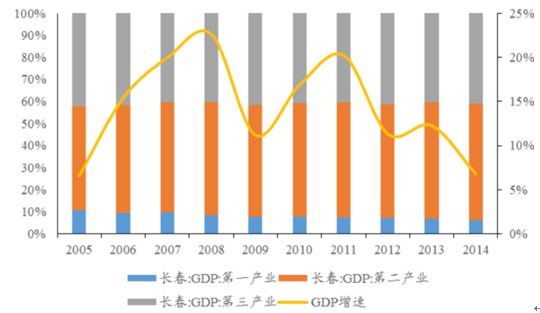

�������B GDP���˾� GDP �ij�����ߣ��˾���֧������|���ڶ���2015 �꣬ ���B GDP �aֵ�� 7731.60 �|Ԫ���˾� GDP �_ 5.39 �fԪ��λ���ij���ߣ� ����˾���֧������ 3.59 �fԪ���H������ꖡ�2015 ������a�Iռ GDP �����_�� 47.8%���ږ|���^�I�ȡ�

����2015 �꣬���B�����a�Iռ GDP �������_ 47.82%���^ 2010 ��� 42.43% ���^�����ߣ��Ă����f�����B�a�I�Y��������Ч�@�����������|��ʡ �Ѵ���������d�a�I��ʩ�������IJ��𣬴��B���ڸ߶����졢��һ���� Ϣ���g������Ƽ������ܭh��������Դ���²��ϵȷ������ؽ��O�����ЬF�еĴ��B�A�J�ع������B�����ع������B�C܇��Ӣ�ؠ��댧�w���A� ���F���I��ƽ�_���Ѵ���B���ؑ��������d�a�I�lչ����ʩ�����Ӱl չ���ԣ��ƄӮa�I�Y���{��������

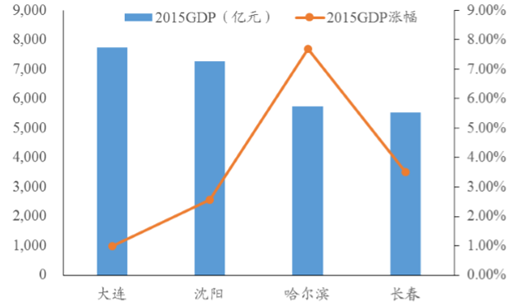

���B 2015GDP �Ӗ|���^���һ�����q���^��

���B�˾� GDP ˮƽ�|����һ���b�b�I������������

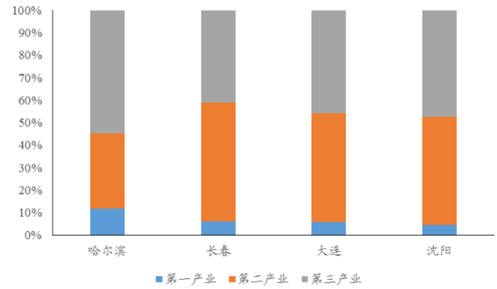

���B GDP �q���ž��������a�Iռ�Ȳ������

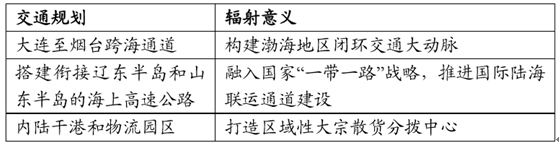

�����S�����B�纣ͨ������ �ϸ��ٹ�·�ȴ��ͽ�ͨ�{��Ҏ�������B���ɞ��B�ӭh�����^��“�|�� �W”���\����ͨ������Ҫ��ͨ�м~��ʹ���Bδ�������lչ�绢������ͬ�r�� ���B����� ^����^λ��Խ�����Ե�λͻ�����������A�ۺ��ڽ����� �^�ĸ��d�a�I���£����B�����a�I GDP ���������^�m�������D���� ���ӿ졣���B�˿��w��Ҳ�����m�������Ӵ��B���خa��ů��

���B“ʮ����”���g���ͽ�ͨҎ��

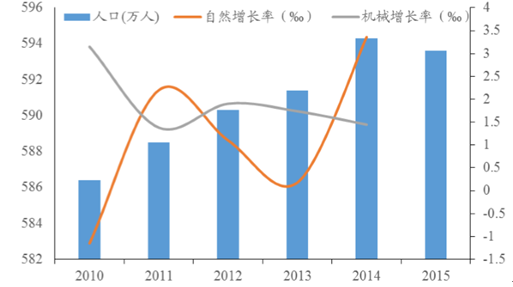

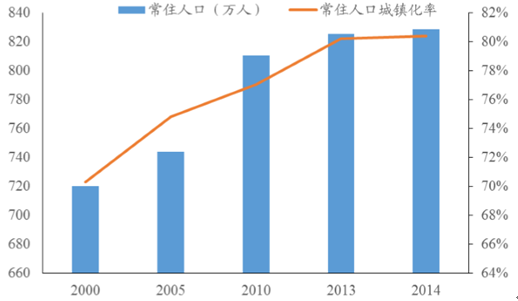

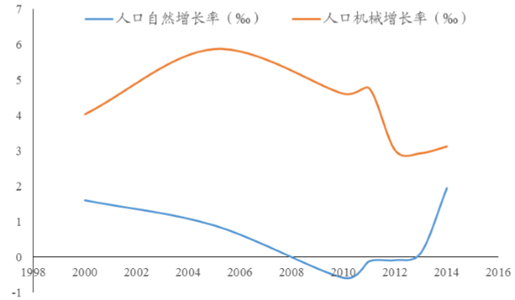

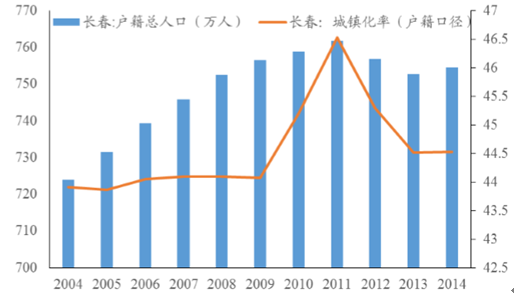

�������B 2015 ���˿ڃ��w���� �S���� 1.45‰�����B�m��������˿ڃ��w�롣�˿ڔ����f�����B�ږ|�� �˿��������ߣ�δ���F�����|����Ҫ���е��˿��½������w���F�� ���ط��خa������Ȼ�^�ߡ�

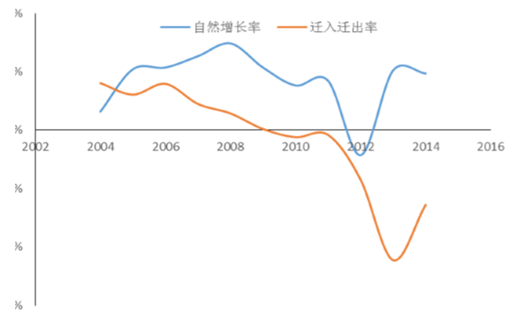

���B�˿ڳ��m�w�룬���˿��Ѳ��뷀���A��

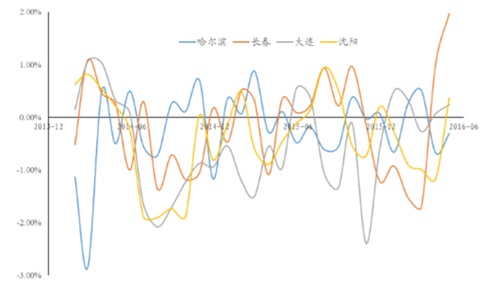

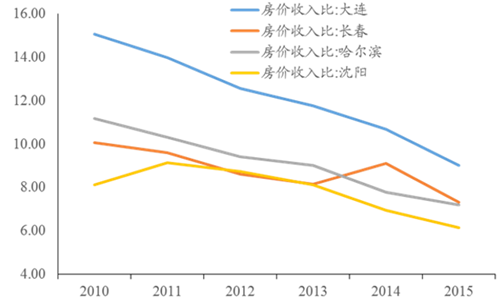

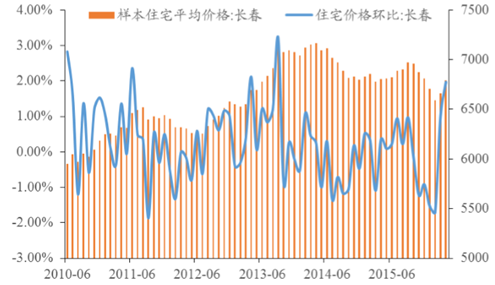

���B���r����Ȗ|���ij������

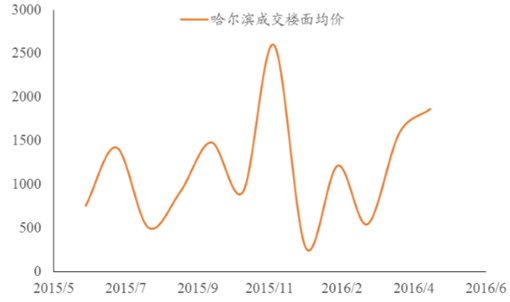

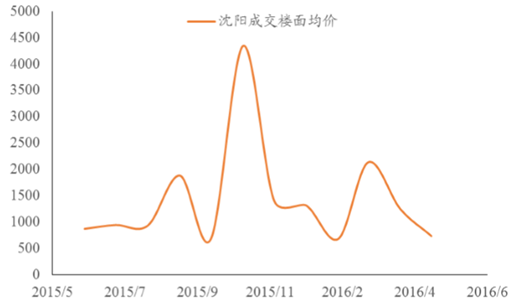

����2016 �� 5 �£����B�ɽ����ص����� ���r�ѽ��_�� 3100 Ԫ/ƽ�ף�������r�_ 2164 Ԫ/ƽ�ף��m������Ҫһ �������У����^ȥ��ͬ�����ϝq 3 �����ࡣͬ�r�����B�µ���Ҳ�ڲ��� �a����5 �� 31 �գ���ǣ�2016��-5 ̖�؉K���f���� 11.54 �|Ԫ���ã�ƽ ������r�_ 4755 Ԫ/ƽ���ף���r���_ 49%���ɞ��^ 4 �� 26 ����ɽ�^�� ɽ�ֵ���֮��Ĵ��B�µ������ķ��خa���o�ȿ������_�l�̌����B�_�l �����ů���DZP�������Ƴ����ۃrҲ��r���ж�ˮ�q���ߣ�δ���� �B���خa�����ػ�����܉����

���B�õr��҄��¸ߣ��_�l���õ؟����ů

����2�������I��悻��͡��˿����������㣬���r�ϝq����

���������I 2015 ��ȫ�ꌍ�F�^���a��ֵ 5751.2 �|Ԫ�������ͬ�ږ|���� �^����ꖺʹ��B����ȫ���H���� 27 λ��GDP �^�������L 7.1%�������� ���^�͡����У������a�I���L 9.3%���ɞ�������L������������һ�� ���a�I�քeֻ���L�� 7.2%��4.1%�����������w�q��������������һ������ ���a�I���^���a��ֵ���L��ؕ�I�ʷքe�� 10.4%��22.5%�� 67.1%���� �����ƽ������F����ֵ 3120.5 �|Ԫ�����L 8.3%��ռȫ�е^���a��ֵ �ı��؞� 54.3%��

�����ڹ��I��Ҫ�aƷ�У� �����I 2015 �������F����܇��������������ع��I�a������������ �ڶ��a�I GDP ռ���½���Ҳ���������a�����_ʼ���塣�S�������I �������Ј���ָ���·e�O�_չ�a�I�Y���Q���������a������“�ʹ ��”�Ԍ����m��

�����I�����v GDP ���L�ž����a�I�Q��

�����I�a�ܳ��僞����2015 ���ع��a������

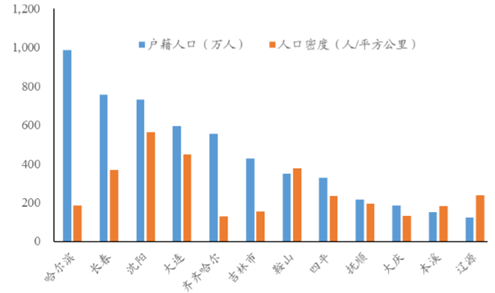

����2015 �꣬�����I�������˿ڞ� 961.40 �f���������|���^����Ҫ�� ����λ�������^ 2012 ��ķ�ֵ 993.51 �f�½� 2.62%���Ă��淴ӳ�˖| ���^�����е��ع��Iʹ�Ö|���^�˿�����������ǰ�������I�Ąڄ� �m�g�˿ڣ�18-60 �q�������� 2009 ���_ʼ�½������� 2013 ������� 70%�� �˿��»���ҪԴ���˿ڳ��m�w������Ȼ���L��Ҳ������څ�ݡ������I���з��T�|韣� �˿��ܶ��^�ͣ��r�I�˿ڻ�������˳�悻�ˮƽ�ϣ������I��̎���� ��ͨ������δ�_�� 50%�������ȫ��������Ҫ�����^����ij���ˮƽ�� Ҳ�h�����|���������ǵ�ˮƽ��

�����I�˿ڔ����|���^����ߣ����˿��ܶ��^��

�����I��悻�ˮƽ�^�ͣ������˿�ֹͣ���L

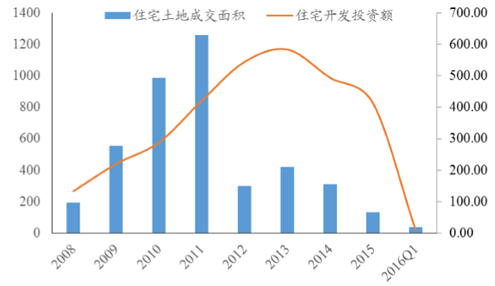

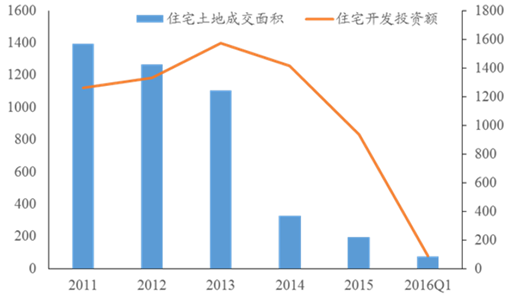

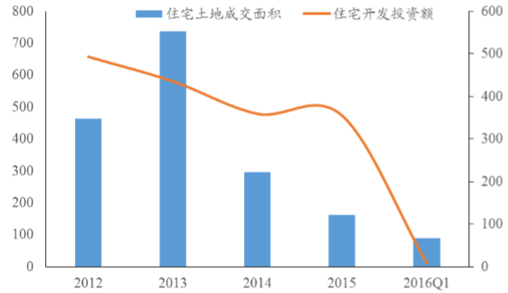

���������I����סլ���سɽ���e���_�lͶ�Y�~�� 2013 ����һֱ̎�����Р� �B��2016 �� 1 ���Ȕ����@ʾ�������I�³ɽ�סլ���ؿ���e�� 38.13 �f ƽ�ף��c 2015 �꿂�� 133.09 �fƽ�� 1/4 �������ζ�������I 2016 �� �خa�_�l�˲�δ���F“�_��t”�����ijɽ����صĘ�����r������2015 �� 5 ���ԁ������I�³ɽ����ؘ�����rʼ�K�� 1500 Ԫ/ƽ�����²��ӣ�δ ���F���@���ϝqڅ�ݣ�����Д� 2016 ������I���خa���o���y �Գ��F�^����ơ�

�����Iסլ�I�ؼ��_�l��r��δ��ů

�����I�ɽ����ؘ�����rδ���F����

����3����ꖽ������䣬� ^������գ����r���Є�������

������� GDP �q�� 2014 ��� �Fؓ���L��2015 ֻ䛵� 2.56%�q�������ع��Iʼ�K�� GDP ��Ҫؕ�I�� Դ�������a�Iռ GDP ���ز��� 50%��2015 �꣬��ꖳ�悾����֧���� ���_�� 36,644 Ԫ/�ˣ���Խ���B�ɞ�|���ij���ߡ��Ŀ������F���Ͽ��� ��ꖺʹ��B�ڽ������F�ϲ��{�R����δ��չ���ϣ���ꖌ����ع�ȥ �a�����ۣ������a�I�lչ�������ǖ|���ij���Ψһδ�@���H��� ^�� �͵ij��С���ˌ����δ���Ľ����lչ��֔���B�ȣ��Ķ��Mһ�� ����ꖷ��r�ϝq���������^��

��� GDP ���L�������c���ҵ����a�Iռ�Ȳ��_ 50%

��ꖳ�悾����˾���֧�����볬Խ���B�ɞ�|�����

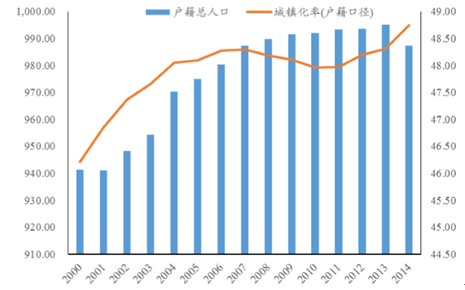

�������ڹ��I���A�������r�I�˿��^�٣� ��ꖳ�悻�ˮƽһֱ�I���ږ|���������С�������������M���ͳ�悻� ��ʩ����(2015—2020 ��)���� 2020 �꣬��ꖳ�ס�˿ڳ�悻����_�� 85% ���ң������˿ڳ�悻����_�� 73.75%���ҡ���ͬ�ڳ��F�˿��½��Ĺ����I���L��������ڽ��겢�]�г��F�˿��w�������˿��½�����r����������һ�����˿� ���L�ʡ�

����˿����L�ž�����悻��̶ȸ�

����˿������룬��δ���F�˿��½�

�������õ���e�����_ �lͶ�Y�~���������خa�_�l�̌����Ͷ�Y�����^�͡�2016 ��һ���ȣ��� �סլ���H�ɽ� 75.83 �fƽ�ף�δ���F���@��ů�E�ijɽ����ؘ� ����r���ԣ�2016 ���ԁ�H�����“��ʮ���l”���_ǰ����С���ϓP����Ҋ���ߴ̼���δ�������_�l�̵��õ؟��顣

����õ��_�l��r��Ȼ����

������سɽ�������r��̎��λ

����4���L������ͻ���������خa���w����

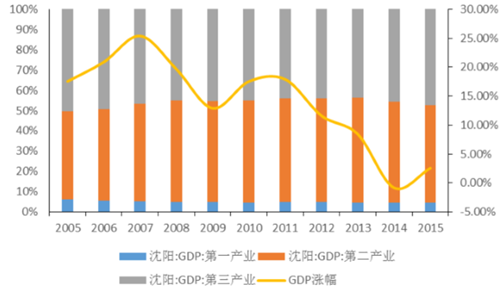

�����������ҽyӋ�ֹ����Ĕ����@ʾ��2015 ���L�� GDP ������ 5530 �|Ԫ��ͬ�����L 3.51%��GDP ��������λ���� ��֮ĩ���� GDP ���Ɂ������L���ع��I��Ȼռ�����w���ڶ��a�I�ږ|���ij���ռ����ߣ������a�Iռ����ͣ���δ���F���@�Įa�I�Y���{���� ��ˣ��S��ȥ�a�ܵ��^�m���L�� GDP ���L�ž��Ġ�r�����m��

�ع��I�ȵڶ��a�I�����L�� GDP ����Ҫ����

�L���ږ|���ijǵڶ��a�I������ߣ������a�I�������

�����L�����˿��� 2008 ��ͻ�� 750 �f�ˣ��ږ|���^��H���ڹ����I��2011 ���ԁ����L���� ���˿�ֹͣ���L�����F���䣬��悻�ˮƽҲ��˷����� 44%���ҵ��е� �^�g�����˿�׃�����������L���˿���Ȼ���L�ʷ������� 2010 ��� ���˿ڳ��m�w��������˿�ֹͣ���L���������Ҫԭ���@Ҳ���L���a �I����˿�����������ĽY����

�L���˿ڼ���悻����Ѳ��뷀���A��

�L���˿��� 2010 ���ԁ����m�w��

����2016 �� 2 �³����L��� ^�@����Ժ���ͳ������ǖ|���^������� �@����� ^���ܴ����������L�����خaͶ�Y�˳��F���ƣ��m��δ���F �����@�ϝq�������^ǰ�ڵ��c����������

�L���õ���r���и��ƣ����h����ǰ�ڸ��c

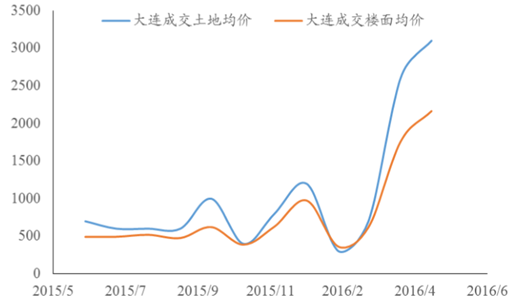

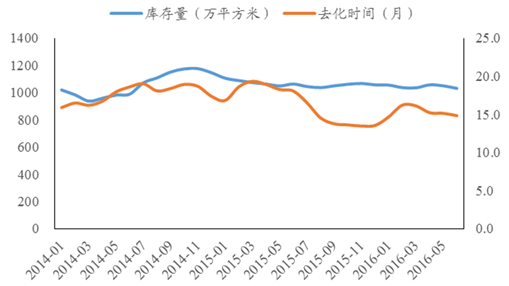

�L�����سɽ�������r���@ 1500 Ԫ/ƽ����ʎ

�����L�����rĿǰ��̎�� 2014 ���ԁ��ĵ��c��2016 ���ԁ���ȫ����Ҫ���� ���L�ڵ�����ǰ����� ^�@��Ӱ푣��L���ӱ�סլ�r����һ����ĩֹ���� �ص�����r�����x���K�����^�L���x��

�L�����r����@����

�����L��������S���� 1000 �fƽ�������£�ȥ���r�gҲ�S���� 15 �������ң� ȥ��扺�������з�סլ��Ҳ�����^ʣ�����ڴ����̘I���֘Ǜ]���� �������w���f���L�����������ǰ·������

�L���������ȥ���r�g�L

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2