-

2016���Ї������ҕ�Ј��������ݲ��ɓ�������������Ʒ���

2016/11/11 11:20:13����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

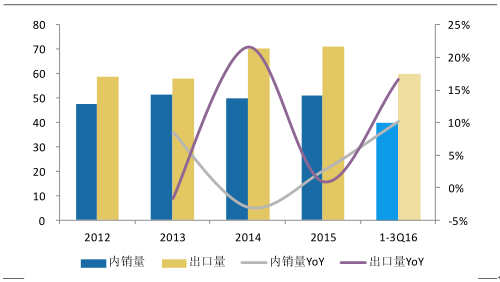

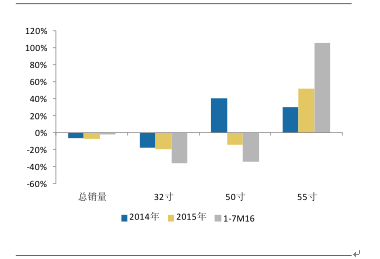

������ʾ�������ڴ�ߴ�α��F���㣬����ӯ�����L2015���҇�Һ���ҕ���N����5120�f�_��ͬ�����L2.6%����������7103�f�_���ڽ��v2014��������籭���ӵij��ڸ�����ͬ�����ٞ�0.9%��������ƽ������1-9�£��҇��ҕ�C�����Nͬ�����ٷ����������ڴ�ߴ�α��F���㣬����ӯ�����L

����2015���҇�Һ���ҕ���N����5120�f�_��ͬ�����L2.6%����������7103�f�_���ڽ��v2014��������籭���ӵij��ڸ�����ͬ�����ٞ�0.9%��������ƽ������1-9�£��҇��ҕ�C�����Nͬ�����ٷքe��10.1%��16.7%�����F���á�δ�����AӋ�҇��ҕ���N�����L�^��ƽ����

�҇�Һ���ҕ���N���ͳ�������ͬ�����٣���λ�����f�_��

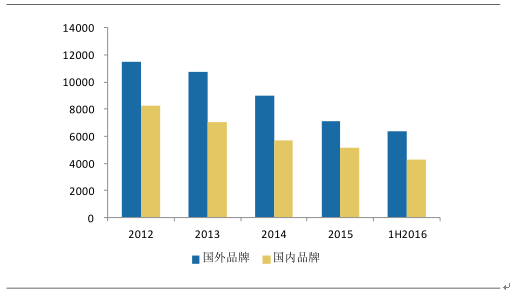

�����M���ИI���N�����L�^��ƽ���������������ӵăr���ӯ���ϝq�����γ����L�C�������С�ߴ��늣�������늵�ҕ�X�������V���[���ڿ͏d�и���⣬�����ǰ��S�ھ��Α�ӰԺ��ģ�K�ڲ���ϵ��\�ã���ߴ箋�����������Ñ��w�_��PAD���֙C�������O��o���ȔM��ҕ Ч�������⣬������Һ�����r����½��̓��YƷ��ռ��������������늵��Ј��r���^����55Ӣ��Һ���ҕ������2012��55���늇���Ʒ�ƺ͇���Ʒ�����۾��r�քe��11526Ԫ��8235Ԫ������2016���ϰ��꣬�r��քe����6337Ԫ��4313Ԫ���½����Ȟ�45%��48%��

�����Ј���Ʒ��55Ӣ���늾��r׃��څ�ݣ� ��λ��Ԫ��

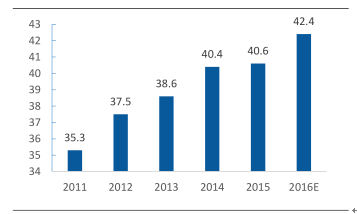

����2011��ȫ��Һ���ҕ���ƽ���ߴ��35.3Ӣ�磬2015���ϝq��40.6Ӣ�磬�AӋ2016�ꌢ���L1.8Ӣ�磬�_��42.4Ӣ�硣���w���҇���1995���҇���늵�ƽ���ߴ��21.9Ӣ�磬2012���_��37.7Ӣ�磬��2014���ϝq��41.7Ӣ�硣

2011-2016 ȫ�� ���ƽ���ߴ磨 Ӣ�� ��

1995-2014 �҇������Ļƽ���ߴ�׃��

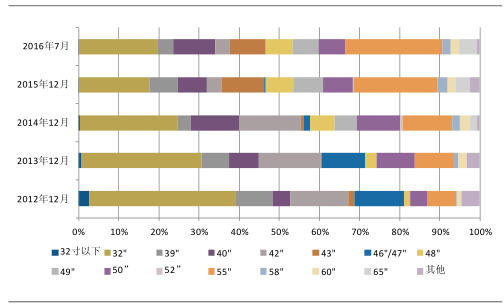

�������҇�Һ���ҕ�ߴ�Y��������2012��32���ҕ���������~���_37%����2016��7���ѽ���20%��ͬ��55���ҕ�����������~��7%������24%���ɞ����������~��ߵĆ�һ�ߴ硣δ��55���ҕ�����������~ռ�������^�m������

�҇�Һ���ҕ�ֳߴ����������~

�����҇������I�ĮaƷ�Y�����S�Ј�څ���M���{�����Ժ��Ş�������55��Һ���ҕ�����������~��2012��12�µ�13.8%���m������2016��7�µ�19.3%����ȫ�Ј���һ������32��Һ���ҕ�Ј������ŵ����������~��2014��12���_�����c16.8%��֮�����䣬2016��7��13.7%���S�����Y��I�ķ��~��������ߴ��ҕ�ăr�ͣ��ռ��ٶȵ��Լӿ졣����60�缰���ϳߴ���У����ա�������ռ�����������~��һ�Č�����

�҇�32 ��Һ���ҕ���������~׃��څ��

�҇�55��Һ���ҕ���������~׃��څ��

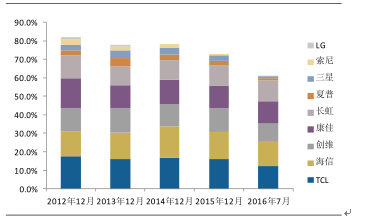

�����������w�N�����L�������@��Ȼ���aƷ�Y�������@����55���ҕ�N���������L��ͬ�r32���ҕ�N��ͬ���»����ڴ�ߴ�Σ����ŵ�Ʒ�ƃ���Ҳ���@�������r�͇����ҕƷ�ƾ��r�IJ��������@��

�����ҕ���N������Ҫ�ߴ��N��ͬ������

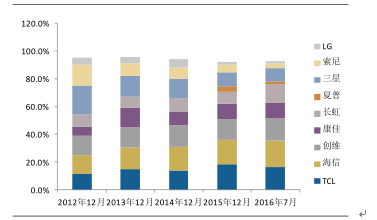

���ż��Ј��ֳߴ��ҕ���r

2016 ��7 �·ֳߴ� �� �ҕ��Open Cell �� �r��λ��Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2