-

2016�귿�خa(ch��n)�Ј������ۙ����

2016/11/23 17:42:02����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��ȫ���Ј��ɽ���ۙ1-9 �·ݣ���Ʒ���N����e 10.5 �|ƽ���ף�ͬ������ 26.9%�������^ 1-8 �U(ku��)�� 1.4 ���ٷ��c������סլ�N����e 9.3 �|ƽ���ף�ͬ�����L 27.1%������סլ�N����e 1.6 �|ƽ���ף�ͬ�����L 3����ȫ���Ј��ɽ���ۙ

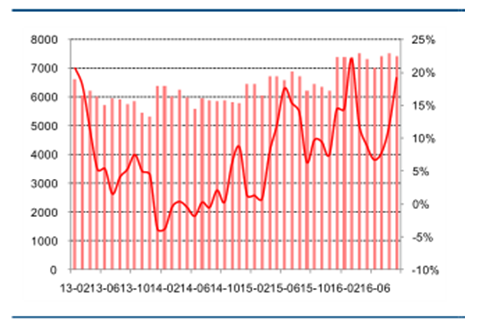

����1-9 �·ݣ���Ʒ���N����e 10.5 �|ƽ���ף�ͬ������ 26.9%�������^ 1-8 �U(ku��)�� 1.4 ���ٷ��c������סլ�N����e 9.3 �|ƽ���ף�ͬ�����L 27.1%������סլ�N����e 1.6 �|ƽ���ף�ͬ�����L 35.3%��1-9 �·ݣ���Ʒ���N���~ 8.0 �f�|��ͬ�����L 41.3%�������^ 1-8 �U(ku��)�� 2.6 ���ٷ��c������סլ�N�۽��~ 6.7 �f�|��ͬ�����L 43.2%������סլ�N�۽��~ 1.2 �f�|��ͬ�����L 61.2%��

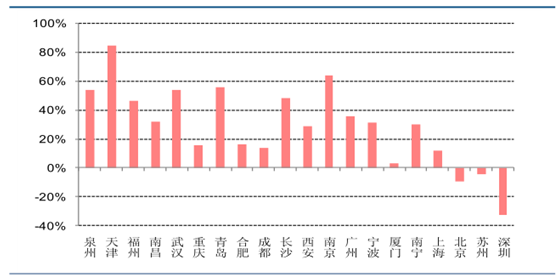

����9 ���Ј��N�����f�����ݱ���ĸ�ۙ�����c���гɽ���r������һ���������гɽ��քeͬ�����L 21.2%��33.7%��59.7%�������������гɽ��������B�m(x��) 5 ���»�����һ�������еğ���������������У������ǓP(y��ng)�ݡ��(zh��n)�������ݵȏ�(qi��ng)�������Ђ���(d��o)�����S��ʮ�³��ԁ���ُ���J���ߵ��ܼ����_�����ڃ�(n��i)�Ј��ijɽ������������ӣ��B��ȥ���ļ����ԁ���������(sh��)���A(y��)Ӌ�ļ��ȵ��N�����ٕ����ٻ��䡣

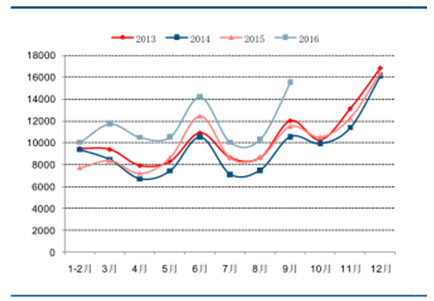

����סլ�N����e���fƽ�ף�

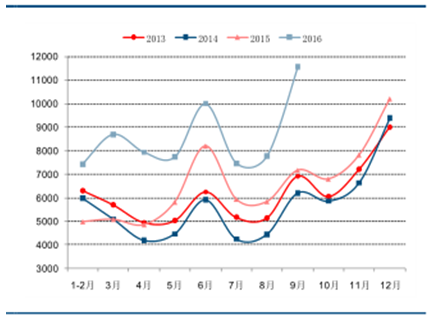

����סլ�N�۽��~���|Ԫ��

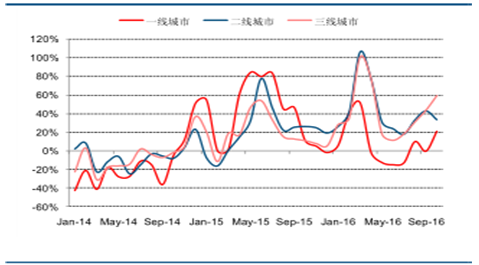

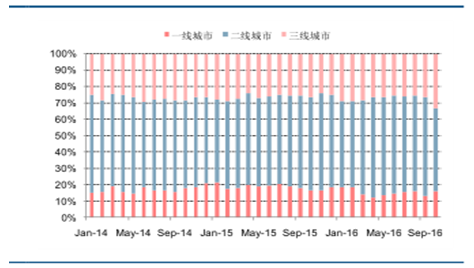

���c����һ�ַ��ɽ�����

���c����һ�ַ��ɽ��Y(ji��)��(g��u)

���c���� 16 �� �� 1-9 ���N������

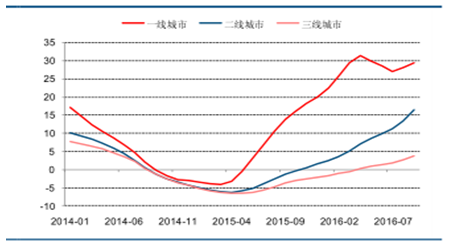

����ȫ���Ј����r��ۙ

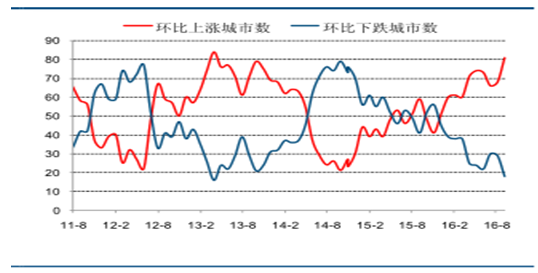

�����r���棬9 ����סլ�ɽ����r�h(hu��n)���½� 1.2%��ͬ�����L 19.16%���ٳǃr��ָ��(sh��) 9 �h(hu��n)�����L 2.8%��ͬ�����L 16.6%�����Эh(hu��n)���ϝq���Д�(sh��)�_(d��) 81 �����^�������� 13 �����h(hu��n)���µ����Д�(sh��)�_(d��) 18 �����^���p�� 11�������r��׃��Ҳ��ӡ�C�Ј���ȵĂ���(d��o)��δ�����rϵ�y(t��ng)�Ե�׃�������^�������ԣ�Ŀǰ�����������^�m(x��)���ɵĿ��g������ᘌ��خa(ch��n)������ܕ�߅�H�վo���B���N�����������У��҂��J(r��n)�鷿�r�������е�څ���ѽ�(j��ng)��β��

����סլ�ɽ����r��ͬ������

�ٳ�סլ�r��ָ��(sh��)�h(hu��n)���ϝq�c�µ����Д�(sh��)

�ٳǃr��ָ��(sh��)ͬ�ȭh(hu��n)�ȝq��

70 �����г���һ���������� �r��ͬ�ȝq��

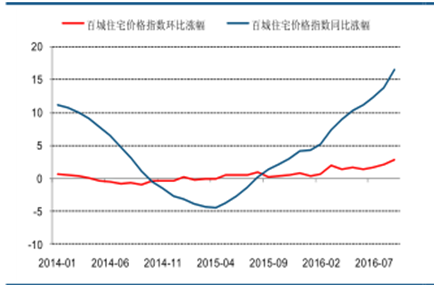

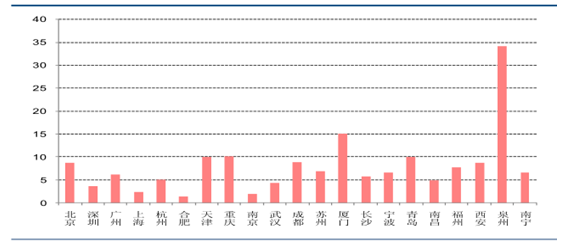

�����ֳ��Ё���һ�����Ѓr��ͬ�ȝq����Ȼ���ָ�λ�����������Ѓr�����پS�����L��ӡ�C�˂��� 3 �·ݡ���������֮ĸ���o������ȼ�顷�Ќ��������е��Д࣬�����֏�(qi��ng)��������Ҳ��һ�������еğ�ȵ�ݗ�������Ч��(y��ng)��������ɫ������(j��)�҂���ۙ�����c���з��r�q����r������݆�r��q��������@��ǰʮ����зքe�飺���ڡ��K�ݡ��Ͼ����������Ϸʡ��B�T���Ϻ����ɶ�����V�ݡ�

�������c���Ў���ۙ

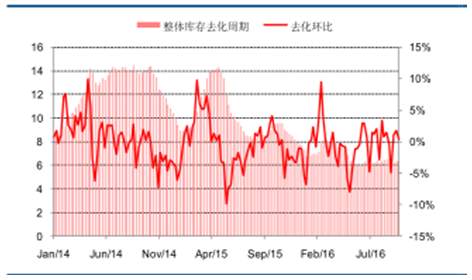

�������Ј������ݱ���N�������£���ۙ�����c����ȥ���Ч���@������ֹ 9 ��ĩ����ۙ�����c�������w������� 6.4 ���£�ͬ���½� 31.4%���������cһ�����Ў������ 5.6 ���£����c�������Ў������ 5.8 ���¡���(d��ng)ǰ����^�͵�ǰʮ����зքe�ǣ��Ϸʡ��Ͼ����Ϻ������ڡ��K�ݡ��V�ݡ��ϲ�����h���ό������ݡ����������ڸ���������@ǰʮ����зքe�飺��h������ݡ�������Ȫ�ݡ����u�����ݡ��Ͼ����Lɳ��������

���c�������w���ȥ������

���cһ��������ȥ������

���c��������ȥ������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎���齨�O(sh��)����ָ��(d��o)ί�T������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016�귿�خa(ch��n)�Ј������ۙ����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2