-

2017���Ї�����Դ��܇��늘��Ј�Ҏģ�A�y���ИI�lչڅ��

2016/11/25 10:25:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������Դ��܇���lʽ���L������Oʩ���㣬��ӭ��ǧ�|�{����2015�꣬�҇�����Դ��܇��Ӌ���a�s33�f�v���^2014�����L3�����ϣ����ꌍ�H���ɹ��ó�늘�2.96�f�������վ1537 �����ʱ��lʽ���L����܇���ȱ�������������ȫ�������ȴ����8��������Դ��܇���lʽ���L������Oʩ���㣬��ӭ��ǧ�|�{����2015�꣬�҇�����Դ��܇��Ӌ���a�s33�f�v���^2014�����L3�����ϣ����ꌍ�H���ɹ��ó�늘�2.96�f�������վ1537 �����ʱ��lʽ���L��

������܇���ȱ�������������ȫ�������ȴ����8:1�����h������Փ����Ҫ��1:1��1.2 ����ȡ�2016���ԁ����Ј���Ȼ���m2015��ı��l���L���^��1-9������Դ��܇��Ӌ�N���_28.9�f�v���a�N��ͬ�����L���_1.13����

�����ļ���܇�́�����2015������Դ����܇�a��ȫ��ռ�ȼs53%�����������w��܇�Ј����f�����^���࣬δ���lչ���g�^���҂��J�飬�@һ׃���l������Ҫԭ�����ȥ���늘��Ľ��O��δ���_���Ƽs������Դ����܇�İlչ��δ���S������܇ռ�ȵ���ߣ���늘�����Ҳ�،������ߣ��������������Ј����ɹ�����

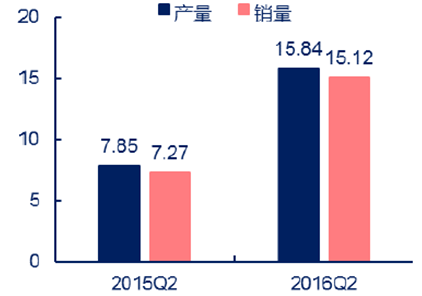

2016�ϰ�������Դ��܇�a�N������

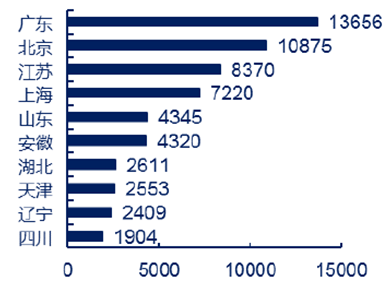

2016�ϰ����ʡ�ݳ�늘�����TOP10

��������O����\�I2020��ɷքe�_��3300�|Ԫ��500�|Ԫ�Ј�Ҏģ�����վ�Ǟ�늄���܇��늵�վ�c����Ҫ���������늄���܇늳���ܵ��a�o������2013��2014��2015��ף��҇���늘����ɔ����քe��400����618����1537�������ٺܿ죻��플��OӋ�ļ�������2020���轨��1.2�f����

������2020 �꣬��������ʽ��Q�վ���^1.2 �f������ɢʽ��늘����^480 �f�����ԝM��ȫ��500 �f�v늄���܇����������lչҎ���y�㣬δ���������O��δ�������Ј������^3000�|Ԫ������\�I2020����_500�|ԪҎģ��

�� 2020�꼯��ʽ���վҎ������λ :��

��2020���늘����OҎ������λ:�f����

��������������أ�������Դ��܇�ИI�a�N��u���룬��늘�����“���c�_��”������R�^���M�����ڳ�늘���IĿǰ�̘Iģʽ���@���ڇ��Ҍ���ķ����Ȟ���Ҫ.��2012 �꣬�������^�l���˔�ʮ�����c���ߣ���Ҫ�漰��늘����A�Oʩ���O���a�N��늄���܇��늷����M�Լ���늘��\�I�����Y�|�ȡ�

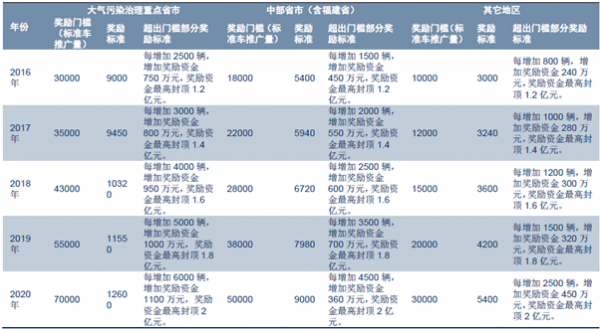

��������Դ��܇����\�I�a�NӋ�� ����λ���v���fԪ��

��������������늘���플�Ҏ��������Ҏ�t�������_�����늘��ИI�İlչָ���������У�2015��11�³��_�ġ�늄���܇��늻��A�Oʩ�lչָ�ϣ�2015-2020�꣩�������º��Q��ָ�ϡ�����δ�����Ј����˸���Ԕ�İ��š�

�҇����^�ֵij���Oʩ���OĿ��

��^��늘����OҎ��

����Ŀǰ�҇���늘���Ҫ߀�Ǽ������Ա���������İl�_���е^���@�c���������ƏV��ؔ��֧�����ȡ����h������������Դ��܇��܇�S�ƏV���ȶ�ϢϢ���P�����س�늘��������^Ҏ��Ŀ������^�����AҊ��δ���������ʡ�г�늘����O���M�뼯�б��l�A�Ρ�

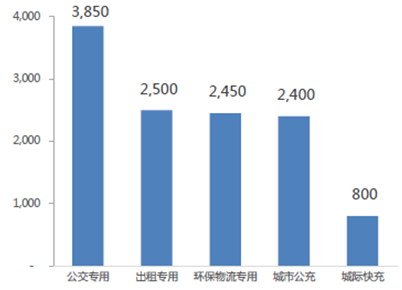

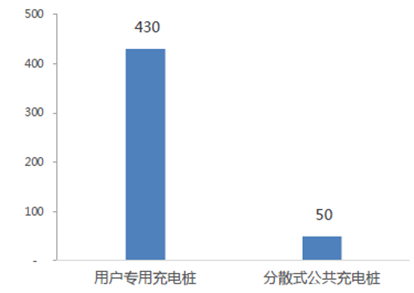

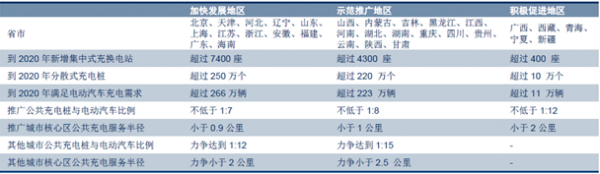

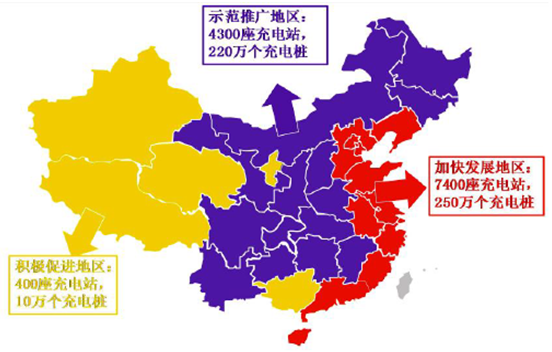

�����������Ч���^�ߣ����������ƏV����˹�����늘��ό����ٰlչ�����o���Ժ͈�����;����ָ�ϡ�ָ����2020�꣬1�����Ƚ��O�����������^3850 ������܇��Q�վ��2500 ������܇��Q�վ��2450 ���h�l�����Ȍ���܇���վ��2���e�O���M���O�����������^430 �f���Ñ��ó�늘���3��“�m�ȳ�ǰ”���֣����������^2400 �����й������վ�c50 �f����ɢʽ������늘���4�����O“�Ŀv�ęM”�ij��H���W�j���������^800 �����H���վ��

�������վͶ�Y�~

������늘��ИI�^���̘Iģʽ

��������+�O��=�YԴ+���g�����^��ӯ��ģʽ��������˾���Б����YԴ�����^�ý�Q��늘�Ͷ�Y��ռ�����������YԴ�����O�䡢�\�I��˾�����^�õļ��g���탞�ݣ��ɹ�ʡ���Բ��ֵĕr�g���YԴ���AӋ2020�깫��܇���^20�f�v��늄ӭh�l�������Ȍ���܇���^20�f�v��δ���lչǰ�����^���Ҿ�����еĭh�����R��u�ӏ���늄ӹ���܇����ʡ늵ă��|�YԴ�����Ա��Cһ���ij���ʣ����^�õĿ͑����ϡ�����҂��J����ߵĽY�ϻ����^�õ�ӯ��ģʽ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- 2025�����ؔ���l�������a�N�s1000�|Ԫ

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y���Ծoƽ�����I�a�Ј�����������

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- �ٸ�6#�´��ߴa��ǧԪ�t���������Ϳ��������

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2