-

2017���Ї����M�����ИI(y��)�l(f��)չڅ�ݼ��Ј����g�A(y��)�y

2016/11/25 10:38:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

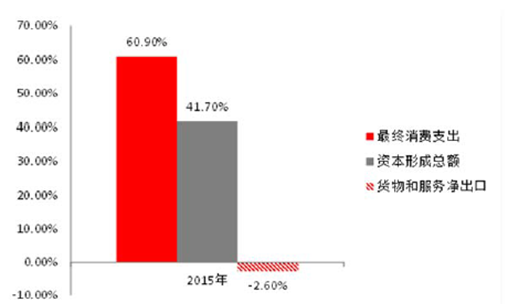

������ʾ���Ї���GDP ���ٷž�����(j��ng)��(j��)�M(j��n)���³��B(t��i)�A�Ρ��L��֧���Ї���(j��ng)��(j��)�������L��Ͷ�Y�ͳ����_ʼ׃�÷��������հl(f��)�_(d��)���ҵİl(f��)չ�v�̣����M���ɞ����ӽ�(j��ng)��(j��)���L����Ҫ�������҇���K���M֧����GDP ��ؕ�I(xi��n)�ʳʬF(xi��n)������څ�ݣ�2015 ��ռ���_(d��)��60.9%��200�����Ї���GDP ���ٷž�����(j��ng)��(j��)�M(j��n)���³��B(t��i)�A�Ρ��L��֧���Ї���(j��ng)��(j��)�������L��Ͷ�Y�ͳ����_ʼ׃�÷��������հl(f��)�_(d��)���ҵİl(f��)չ�v�̣����M���ɞ����ӽ�(j��ng)��(j��)���L����Ҫ�������҇���K���M֧����GDP ��ؕ�I(xi��n)�ʳʬF(xi��n)������څ�ݣ�2015 ��ռ���_(d��)��60.9%��

2006-2015����K���M֧����GDP ؕ�I(xi��n)

2015 �����{�R܇��GDP ؕ�I(xi��n)��

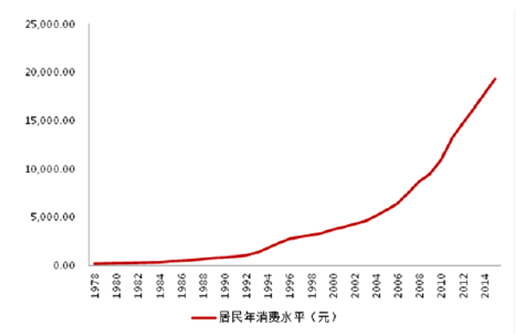

�����Ї��ij��(zh��n)���M(j��n)�̲������M(j��n)�����M��Ⱥ��(sh��)�������M�����������S��90 ��̤����������M�^���_ʼ�D(zhu��n)׃�����������M�ͳ�ǰ���M���l(f��)���ĸ��_���ԁ������������Mˮƽ�ʬF(xi��n)ָ��(sh��)�����L��2015 �����о����ƽ�������Mˮƽ�_(d��)��19308 Ԫ�����l(xi��ng)�����������~�������L�����L�ʏ�2008 ��֮��ʬF(xi��n)�½�څ�ݣ�2015 ������L�ʞ�8.06%��

���������Mˮƽ

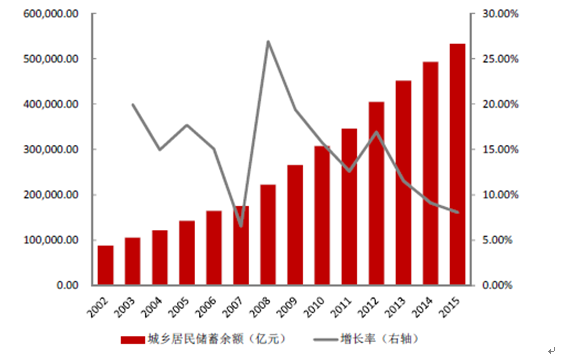

2002-2015����l(xi��ng)���������~

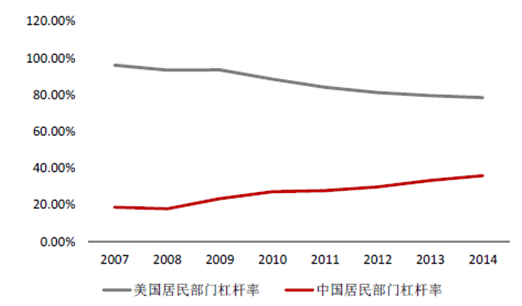

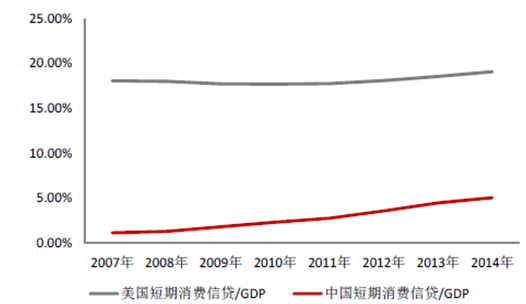

�����oՓ�Ǿ����T�����w�ܗU��߀�Ƕ������M���J�ĸܗU�ʣ��Ї����h(yu��n)�����������Ї��ľ����T�ܗU����2008 ���ʬF(xi��n)����څ�ݣ��������t�ʬF(xi��n)�½�څ�ݣ���2014�꣬�����ĸܗU���Գ��^�Ї��ăɱ��������J�Y(ji��)��(g��u)�������Ї��ľ������M���J�����L���J��ı������_(d��)80%����ӳ�����J���Ї��������M�J���еĸ߱��������������������M���J�ĸܗU�ʣ��Ї���ֻ��������1/4�����ڵ����L���g��

���������T�ܗU��

�����������M���J/GDP

�����L���ԁ����ܫ@��С�~���J����(w��)����Ⱥ���ޣ��y��ֻ�ܷ���(w��)���^���͑�������Ը�ϵ������϶��o������(w��)�����Lβ�͑����������ŵĸ��w�ʿ�Ҋһ�ߡ����M���ڵİl(f��)չ������������J�ĝB�ʣ���߾������M�ܗU���`���ջݽ��ڡ�Ŀǰ�҇��˾����ÿ��ֿ�����0.3 ��������(j��)�����y�еĔ�(sh��)��(j��)������2015 ��ף�ȫ�����ÿ����ðl(f��)����(sh��)����Ӌ3.9 �|�������ÿ���ĩ��(y��ng)�����J���~��3.1 �f�|Ԫ��ռ����(n��i)��������Ŷ������M�J����ؼs75%���C�ρ������������ڵ��Lβ�͑������J����ȴ�ጷš�������(n��i)�����M�����Ј�Ҏ(gu��)ģ�������µĜy�㡣2015 ��ף����˶������M���J��Ҏ(gu��)ģ�s��4 �f�|��������ԃ����Ļ�(li��n)�W(w��ng)���M���ڵ�Ҏ(gu��)ģ��ǧ�|��ˮƽ���A(y��)Ӌδ��5 �ꂀ�����M���JҎ(gu��)ģ�����ٞ�20%�����ж������M���J�����ٿ����L�����M���J���A(y��)Ӌ������25%���ң���ô��2020 �꣬�҇����˶������M���J��Ҏ(gu��)ģ�����^12 �f�|������(j��)Ŀǰ��(li��n)�W(w��ng)���M���ڵİl(f��)չ�B(t��i)�݁�������ռ�Ȍ��������������ռ�����_(d��)��1/3��Ԓ����Ҏ(gu��)ģ�����^4 �f�|�����y�е����M���ڵ��J�����~���ڌ��F(xi��n)��ǧ�|���f�|�Ŀ�Խ��

�������������M(j��n)�ٶȿ������@���������ԁ팦���M�����ИI(y��)��֧���������ڼӴČ����ڙC(j��)��(g��u)�Ķ���I(y��)��(w��)֧���D(zhu��n)�����������M�����ИI(y��)��ȫ��֧�֡��������M���ڹ�˾�Ծ���һ������Ո�T�������Y��ɱ����ܫ@�Ã�(y��u)�ݣ������I(y��)��(w��)�_չ���Ƽs�������⣬�҂������y��Ҳ�Ӵ����ÿ����ژI(y��)��(w��)���ƏV���ȣ��a(ch��n)Ʒ�����S����

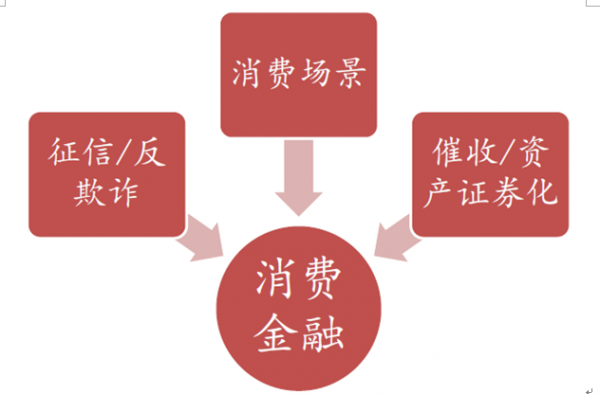

���M�������P(gu��n)����

�������������M�����I(l��ng)���c�ęC(j��)��(g��u)��(sh��)������������S�����Įa(ch��n)�I(y��)朵ĽǶȁ������������Ќ��T�ṩ��(sh��)��(j��)����(w��)�ęC(j��)��(g��u)�����w�������Ŕ�(sh��)��(j��)�ӿڡ������Ρ������p�ȡ���Σ���̺��罻���Ƅ�ƽ�_Ҳ�����M���ڹ�˾�ṩ�˿͑�(d��o)�������µČ��w���������ṩ����(w��)���T�ꘋ(g��u)���ˏV韵����M�������Ј���������Ŀǰ���������Y�����M���ڹ�˾��Ҫ��ه�ⲿ���Y��֧�֣���Ҫ�������ڙC(j��)��(g��u)��P2P ƽ�_Ͷ�Y�ߣ�ǰ�ߵijɱ����w�ϵ��ں��ߡ����ڙC(j��)��(g��u)�����y�С����С����U�ȡ����⣬ABS �����ɞ����M���ڵ���Ҫ�Y����Դ֮һ��ͨ�^�Y�a(ch��n)�����ɡ�����������γ��Y���]�h(hu��n)���Įa(ch��n)�I(y��)���������������һ����Ҫ�ĭh(hu��n)��(ji��)��Ŀǰ���������M���ڹ�˾�����Լ��Ĵ��ղ��T��Ҏ(gu��)ģ����С����늴ߞ��������^һ�����IJ����J�������o���T�Ĵ��չ�˾�M(j��n)�д��ա����M���ھ���С�~�����l����ɢ���e������շ�ʽ�c���y(t��ng)�ľ������J�����^��ą^(q��)�e��ͨ�����M���ڹ�˾��Ҫ��������(y��ng)�Ĵ���ģ������ߴ���Ч�ʡ��L�h(yu��n)���������յ�Ч����ֱ��Ӱ����M���ڹ�˾��ӯ��������

���M���ڮa(ch��n)�I(y��)�

�������M���ژI(y��)��(w��)��ֱ�Ӆ��c�߰����y�С����Ƶ����M���ڹ�˾�����ƽ�_��P2P ƽ�_������ֱ�I(l��ng)��ķ���ƽ�_�Լ��F(xi��n)���Jƽ�_�ȡ�ÿ�����w�ژI(y��)��(w��)��չ��ʽ��Ŀ��(bi��o)��Ⱥ�Ķ�λ�ϸ��в�ͬ����N���̘I(y��)ģʽ��(g��u)���˶��Ӵε����M�����Ј������ŷ�ʽ���ٶȵ�����������U(ku��)�����M�����Ñ���(sh��)�����JҎ(gu��)ģ��

������Ŀ��(bi��o)��Ⱥ�����������y���ڃ�(n��i)�������³��еͶ˿͑������͙C(j��)��(g��u)���̘I(y��)�y�к�JBATһ����Ï������µIJ��ԣ���ץ��(y��u)�͑�������С�͵Ą�(chu��ng)�I(y��)��˾�t���ĵӿ͑��_ʼ���룬�����^����c���ͽ��ڙC(j��)��(g��u)�����ֱ�Ӹ�����Ŀ��(bi��o)�͑������{(l��n)�I(l��ng)���r(n��ng)��ȣ��Ј���չ�������ľ����У��a(ch��n)Ʒ�����̡����ʸߣ����͵Įa(ch��n)Ʒ���ǰl(f��)н���J�

���������M����������Ŀǰ��Ҫ���w�I(l��ng)�����3C �a(ch��n)Ʒ�����������Ρ��ⷿ���b�ޡ��t(y��)���ȣ��a(ch��n)Ʒ��ʽһ�����ڡ����ڲ�ͬ�a(ch��n)Ʒ�ͷ���(w��)���ܱ���ͬ��ᘌ�ÿһ�(x��)����Ⱥ�����O(sh��)�����T���L(f��ng)��ģ�ͣ��^(q��)�e���r������һ�N�F(xi��n)���J�a(ch��n)Ʒ�t���Ծ��w�����M��������J����(j��)��ֱ�Ӹ���(j��)��Ո�˵����Ì��˽Y(ji��)���l(f��)�ŬF(xi��n)�𣬲����Y����;��

���M�����̘I(y��)ģʽ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї����M�����ИI(y��)�l(f��)չڅ�ݼ��Ј����g�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2