-

2017���Ї�ȼ?x��)�݆�C(j��)�a(ch��n)�����L�ٶȽy(t��ng)Ӌ(j��)��ǰ��څ�ݷ����A(y��)�y

2016/12/2 10:24:18����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����1��ȼ?x��)�݆�C(j��)�b�C(j��)��(sh��)�������ڭh(hu��n)�����o(h��)���棬��Ȼ��l(f��)늃�(y��u)�ݺ����@����Ȼ��l(f��)늶�����̼�ŷ����s��ȼú늏S��42%�����������ŷ�������ȼú늏S��20%�������ϵ�y(t��ng)����Ȼ��l(f��)���?y��n)���ͣ���㣬�Ǻ܃?y��u)�|(zh��)���{(di��o)���Դ�����⣬���O(sh��)ȼ?x��)�늏Sռ����eһ��H��������1��ȼ?x��)�݆�C(j��)�b�C(j��)��(sh��)������

�����ڭh(hu��n)�����o(h��)���棬��Ȼ��l(f��)늃�(y��u)�ݺ����@����Ȼ��l(f��)늶�����̼�ŷ����s��ȼú늏S��42%�����������ŷ�������ȼú늏S��20%�������ϵ�y(t��ng)����Ȼ��l(f��)���?y��n)���ͣ���㣬�Ǻ܃?y��u)�|(zh��)���{(di��o)���Դ�����⣬���O(sh��)ȼ?x��)�늏Sռ����eһ��H��ȼú늏S��һ�����ң��܉�����늾o���ij���ؓ(f��)�����Ľ��O(sh��)늏S���Ԍ�(sh��)�F(xi��n)�͵ع�늡�

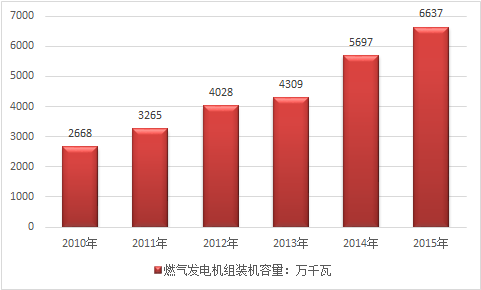

����2013����ף��҇���Ȼ��l(f��)��b�C(j��)���_(d��)4309�fǧ�ߣ�ռ���b�C(j��)������3.45%���l(f��)����_(d��)1143�|ǧ�ߕr(sh��)��ռ���l(f��)�����2.19%���ѽ�(j��ng)��Խ��늣��ɞ���Ĵ��Դ��

�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї�ȼ?x��)�݆�C(j��)�ИI(y��)�\(y��n)�I�B(t��i)���c�l(f��)չǰ��������(b��o)�桷�@ʾ��2015���ڽ�(j��ng)��(j��)���ٷž����������ƣܛ��ú늡�ˮ늵�ƽ��(w��n)�l(f��)չ����r�£�ȼ?x��)�l(f��)������b�C(j��)�����s���F(xi��n)������L��2015��ȼ?x��)�l(f��)���1658.3766�|ǧ�ߕr(sh��)����2014���1332.8257�|ǧ�ߕr(sh��)ͬ�����L24.4%���l(f��)��b�C(j��)����2015���6637�fǧ�ߣ���2014���5697�fǧ��ͬ�����L16.5%��

2010-2015���҇���Ȼ��l(f��)��b�C(j��)��r

�Y�ρ�Դ�����_�Y������

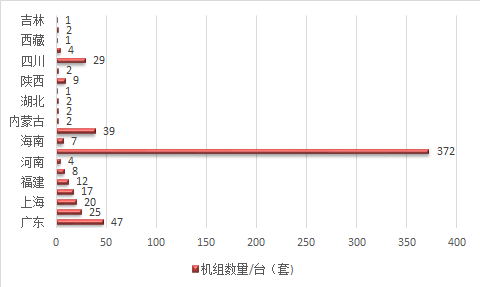

�҇���Ҫ�^(q��)��ȼ?x��)�l(f��)늙C(j��)�M��(sh��)���y(t��ng)Ӌ(j��)�D

�Y�ρ�Դ�����_�Y������

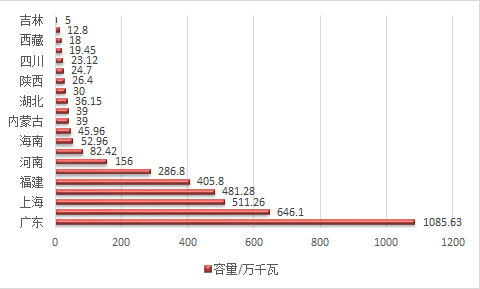

�҇���Ҫ�^(q��)��ȼ?x��)�l(f��)늙C(j��)�M�b�C(j��)�����y(t��ng)Ӌ(j��)�D

�Y�ρ�Դ�����_�Y������

������2��ȼ?x��)�݆�C(j��)��Ҫ���a(ch��n)��I(y��)

�Ї�����ȼ?x��)�݆�C(j��)�����ܼ���(y��ng)��

�Y�ρ�Դ�����_�Y������

������3��ȼ?x��)�݆�C(j��)���g(sh��)�M(j��n)չ����

���������c���հl(f��)��(d��ng)�C(j��)ͬ�Ӿ����|(zh��)���p�����ʴ���ȾС������(d��ng)�졢�����Ժá��ɿ��Ըߵ����Ƶļ��g(sh��)Ҫ���Լ��S���ڶ���������(zh��n)�հl(f��)��(d��ng)�C(j��)���g(sh��)���ٰl(f��)չ�ͮa(ch��n)Ʒ������죬ȼ?x��)�݆�C(j��)�ăɂ�(g��)�l(f��)չ�����c���հl(f��)��(d��ng)�C(j��)�o�����P(gu��n)���p��ȼ?x��)�݆�C(j��)�ɳ��캽�հl(f��)��(d��ng)�C(j��)�������ƣ����ʼs��50MW ������(n��i)����Ҫ���ڹ��I(y��)�l(f��)늡�Ş�����M(j��n)���͚�ݔ�͡�̹�ˑ�(zh��n)܇���I(l��ng)���_�_��GE���ջ�����Ҫ���������a(ch��n)��˾������ȼ?x��)�݆�C(j��)�Ƅt��ֲ���հl(f��)��(d��ng)�C(j��)���g(sh��)�M(j��n)�д����_�l(f��)�����ʼs��50MW ���ϣ�Ŀ���ǝM����й���늾W(w��ng)��Ҫ����Ҫ�������ع���GE ��(d��ng)�������T�ӡ�����˹ͨ�ȹ�˾�_�l(f��)��

ȼ?x��)�݆�C(j��)�ּ�(j��)

��(j��)�eA��(j��)B��(j��)C��(j��)D��(j��)E��(j��)F��(j��)G��(j��)H��(j��)�M(j��n)�ڜض�900��1000��1100��1200��1300��1400��1500��1500���Y�ρ�Դ�����_�Y������

�������⣬���M(j��n)�ڜضȷ��ȼ?x��)�݆�C(j��)���飺900���A ��(j��)��1000���B ��(j��)��1100���C ��(j��)��1200�漉(j��)��D �ͣ��磺M701D��ȼ?x��)�݆�C(j��)��1300�漉(j��)��E �ͺ�1400�漉(j��)��F�ͣ��磺M501F/M701F��ȼ?x��)�݆�C(j��)���Ժ�߀�в��û�����������sȼ�������M(j��n)�ڜض�1500�漉(j��)�e��G �ͣ��磺M501G/M701G��ȼ?x��)�݆�C(j��)���ڴ˻��A(ch��)��߀�_�l(f��)��1500�漉(j��)H �ͣ��磺M701H��ȼ?x��)�݆�C(j��)��

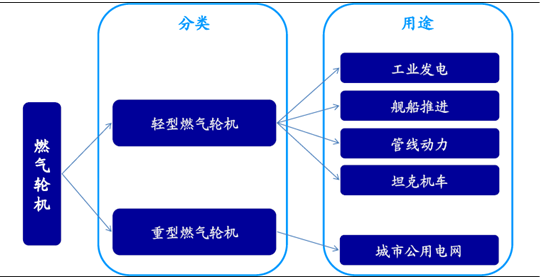

ȼ?x��)�݆�C(j��)�l(f��)չ;���c��(y��ng)���I(l��ng)��

�Y�ρ�Դ�����_�Y������

�����҇�ȼ?x��)�݆�C(j��)�İl(f��)չ�F(xi��n)���ǣ��������M(j��n)չ���죻���ܲ��ߣ��չ��y�ӣ�Ͷ�벻�u�[�������C(j��)�Ͳ��٣���ռ�Ј����~���C�^ȼ?x��)�݆�C(j��)�İl(f��)չʷ���Ї�ʼ�K�]�д_����(ji��n)�������������Ƶİl(f��)չ��·��

����1�����A��

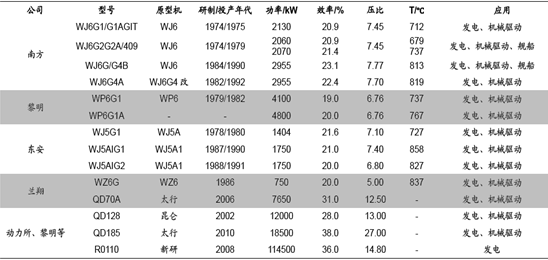

����20 ���o(j��)50 ����ԁ����Ї�ȼ?x��)�݆�C(j��)�Ĝy�L����ȼ?x��)�݆�C(j��)�l(f��)늙C(j��)�M�������O(sh��)Ӌ(j��)�����˶�N�C(j��)�͡��к����I(y��)�ԇ��a(ch��n)���հl(f��)��(d��ng)�C(j��)����WP6G��WJ5G��WJ6G ��ȣ�����A(ch��)������������6 �N10 ����ȼ?x��)�݆�C(j��)�����@Щȼ?x��)�݆�C(j��)��Ч�ʵͣ�����С��δ��ռ�I(l��ng)����(n��i)�Ј������Ͼ���݆�C(j��)�S�ͳɶ��l(f��)��(d��ng)�C(j��)��˾�������һЩ��I(y��)���c���̺����_�l(f��)�����a(ch��n)����һЩ��̖(h��o)��ȼ?x��)�݆�C(j��)����FT-8 �p��ȼ?x��)�݆�C(j��)��MS6001 ����ȼ?x��)�݆�C(j��)���������o����֪�R(sh��)�a(ch��n)��(qu��n)���������ˡ�

����2�����M(j��n)�A��

����1985 �꣬�Ї����������M(j��n)��LM2500 Ş��ȼ?x��)�݆�C(j��)�����Բ�ȼ(li��n)�τ�(d��ng)����CODOG����ʽ�b��ij�(q��)��Ş���e����һЩʹ�ú;S�o(h��)���B(y��ng)��(j��ng)�(y��n)���������������������ң��L�ڷ��ж����Ї��đ�(zh��n)�ԣ���ֹ���Ї��D(zhu��n)Ş��ȼ?x��)�݆�C(j��)���g(sh��)�����a(ch��n)�S���C����1993 ���_ʼ���Ї��c�����m“�C(j��)е�O(sh��)Ӌ(j��)�������a(ch��n)(li��n)���w”��ӆُ�I ���M(j��n)�����Ƶ�UGT25000 Ş��ȼ?x��)�݆�C(j��)���C(j��)�����a(ch��n)���켼�g(sh��)�S�ɵĺ�ͬ��������Q���Ї���n����ȼ?x��)�݆�C(j��)���Пo���}��2001 �꣬��l(f��)չȼ?x��)�݆�C(j��)�a(ch��n)�I(y��)�������Դ�Y(ji��)��(g��u)�{(di��o)�������Ұl(f��)��ί�l(f��)����ȼ?x��)�݆�C(j��)�a(ch��n)�I(y��)�l(f��)չ�ͼ��g(sh��)���M(j��n)������(sh��)ʩ��Ҋ�����M���Ј��Qȡ�������켼�g(sh��)�ķ�ʽ���߳�һ�l���g(sh��)���M(j��n)�����И�(bi��o)�ĵ�·��ͬ�r(sh��)���M(j��n)������3 ���(d��ng)�����F(tu��n)��GE�����T�ӡ����⣩�� FA ��(j��)����ȼ?x��)�݆�C(j��)���������������|���c������I(y��)�������a(ch��n)FA ��(j��)ȼ?x��)�݆�C(j��)�����Y(ji��)�����Ј����@Щ��˾�Įa(ch��n)Ʒռ�I(l��ng)�����P(gu��n)�I���g(sh��)�s�]�����룬ֻ�܌���������Ј��������ã���δ�ĸ����Ͻ�Q�Ї�ȼ?x��)�݆�C(j��)�a(ch��n)�I(y��)�����l(f��)չ���������˵��P(gu��n)�I���}��

����3���s�A��

�����к����I(y��)��ꖰl(f��)��(d��ng)�C(j��)�O(sh��)Ӌ(j��)�о�����������̫�аl(f��)��(d��ng)�C(j��)��ĸ�͙C(j��)��ϵ�л������l(f��)չŞ�����I(y��)��ȼ?x��)�݆�C(j��)�a(ch��n)Ʒ��ijС�n����Ş��ȼ?x��)�݆�C(j��)����ɼ��g(sh��)�b�����߂��bŞ?z��i)������Йn����QD128 ���I(y��)ȼ?x��)�݆�C(j��)���ѽ�(j��ng)����ԭ����ʹ�c���ﲢ�W(w��ng)�l(f��)늣���Ӌ(j��)�\(y��n)�г��^15000 С�r(sh��)������2010 ��5 ��ͨ�^���|��ʡ��(j��ng)��(j��)ί�T��(hu��)�M�����®a(ch��n)Ʒ�b����С�n����QD70 ���I(y��)ȼ?x��)�݆�C(j��)���ѽ�(j��ng)����ԭ����l(f��)늣���Ӌ(j��)�\(y��n)�г��^3000 С�r(sh��) ���ЙnQD185���ʹ��I(y��)ȼ?x��)�݆�C(j��)��2010 ���������{(di��o)ԇ�������ѽ�(j��ng)�߂�l(f��)��������������M(j��n)�g��ѭ�h(hu��n)��ij��n����ȼ?x��)�݆�C(j��)�ѽ�(j��ng)��ɷ���Փ�C�����������M(j��n)���O(sh��)Ӌ(j��)��110MW ��(j��)R0110 ����ȼ?x��)�݆�C(j��)�ڇ���863 Ӌ(j��)����֧�����ѽ�(j��ng)ͨ�^����ȫ�ٿ��d�(y��n)��ԇ�(y��n)����oԇ�(y��n)�����վ�M(j��n)���\(y��n)�п��ˣ���δ�M(j��n)���Ј���һЩ��(y��ng)���Ƅ�(d��ng)�Դ�ѽ�(j��ng)С���M(j��n)���Ј����������wú�⻯���̣�IGCC�����е͟�ֵ����ȼ?x��)�݆�C(j��)��E+��FA ��(j��)��(j��)���� ���ڷֲ�ʽ��Դ������(j��)ȼ?x��)�݆�C(j��)���������С�

�����ڱ����o(j��)ǰ���~����Ȼ�⌢�ɞ����粻�����L������Ҫһ����Դ����ȼ?x��)�݆�C(j��)����(li��n)��ѭ�h(hu��n)�������m����ȼ����Ȼ��Ą�(d��ng)���b�á�����һ���棬���҇���Դ�A�xӰ푣�δ��ȼú�l(f��)��ڰl(f��)���Դ�Y(ji��)��(g��u)���Ԍ�ռ��Ҫ��λ��ͬ�r(sh��)��IGCC�������wú�⻯(li��n)��ѭ�h(hu��n)��ϵ�y(t��ng)���J(r��n)����δ��ȼú�l(f��)늼��g(sh��)�l(f��)չ������(d��o)����ȼ?x��)�݆�C(j��)����IGCC ϵ�y(t��ng)�еĺ��ĽM�ɲ���֮һ����Ҋȼ?x��)�݆�C(j��)��δ���҇�����ИI(y��)���зdz����^�đ�(y��ng)��ǰ��������Ȼ��l(f��)늷��棬�����Ȼ��l(f��)����ڿ��l(f��)�������ռ������δ��һ�Εr(sh��)�g��(n��i)�҇���Դ��(zh��n)�Ե���Ҫ�M�ɲ��֡�������Ҫ�l(f��)չ��ʽ�Էֲ�ʽ��Դ������2012 �꣬�������P(gu��n)���T����������4 ��(g��)��Ȼ��ֲ�ʽ��Դʾ���(xi��ng)Ŀ��䛡�

����Ŀǰ��4 ��(g��)ʾ���(xi��ng)Ŀ���ڷ�(w��n)�����M(j��n)��������(j��)���P(gu��n)Ҏ(gu��)����“ʮ����”���g�҇��M��1000 ��(g��)��Ȼ��ֲ�ʽ��Դ�(xi��ng)Ŀ����ֹ��2012 �꣬�҇���Ȼ��l(f��)늿��b�C(j��)�����s3827 �fǧ�ߡ�2013 ��1 �£�����(w��)Ժ�l(f��)���ġ���Դ“ʮ����”Ҏ(gu��)���������Ҫ���c(di��n)�l(f��)չ��Ȼ��l(f��)늡���2015 �꣬��Ȼ��l(f��)늌���(sh��)�F(xi��n)5600 �fǧ�ߣ��^2010 ��������L16.2%��“ʮ����”�r(sh��)�ڣ�ȫ������ȼ?x��)���?000 �fǧ�ߡ��҂���ÿ5 ������3000 �fǧ�ߜy�㣬δ��20 ������12000 �fǧ�ߣ�ÿ�_(t��i)30 ����(j��)��ȼ?x��)�݆�C(j��)��LM 2500���r(ji��)ֵ�s1000 �f��Ԫ����(j��)�˜y��δ��20 ��ȼ?x��)�l(f��)늙C(j��)�M���������s400�|��Ԫ��2400 �|����ţ�����������ͬ�Ӟ�400 �|��Ԫ��

������4��ȼ?x��)�݆�C(j��)�Ј�ǰ������

��������(j��)IEA�l(f��)���ġ� world energy investment outlook����2014-2035���gOECD�^(q��)��ȼ?x��)�l(f��)늙C(j��)�MͶ�Y���~���_(d��)��2355�|��Ԫ����OECD�^(q��)ȼ?x��)�l(f��)늙C(j��)�MͶ�Y���~��2915�|��Ԫ��ȫ����Ӌ(j��)Ͷ�Y�~���_(d��)��5270�|��Ԫ��

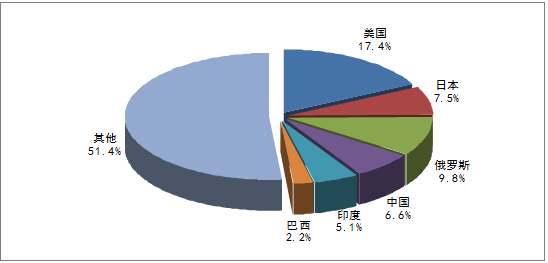

�����͇��Ҷ��ԣ�������ȫ������ȼ?x��)�l(f��)늙C(j��)�M�����Ј����A(y��)Ӌ(j��)��������_(d��)��42�|��Ԫ�����_˹�������Ҏ(gu��)ģ��23�|��Ԫ���ң��ձ��������Ҏ(gu��)ģ��18�|��Ԫ���ң��Ї�ȼ?x��)�l(f��)늙C(j��)�M��������16�|��Ԫ��

2014-2035���gȫ��ȼ?x��)�l(f��)늙C(j��)�MͶ�Y���~���_(d��)��5270�|��Ԫ

ʮ�|��Ԫ�����Ͷ�Yȼ?x��)�l(f��)늿�Ͷ�Yȼ?x��)�C(j��)�M��Ͷ�Yȼ?x��)�C(j��)�M���Ͷ�YOECD�^(q��)3796471235.510.7������123418391.54.2���ձ�4317939.51.8������2131209104.54.8��OECD�^(q��)5777583291.513.3�����_˹41110351.52.3���Ї�187070351.6��ӡ��94554271.2������2902311.50.5������2261333166.57.6ȫ���Ӌ(j��)9553105452724.0�Y�ρ�Դ��IEA�� world energy investment outlook��

2014-2035��ȫ��ȼ?x��)�l(f��)늙C(j��)�M��Ӌ(j��)Ͷ�Y�^(q��)��ֲ����

�Y�ρ�Դ��IEA�� world energy investment outlook��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2017���Ї�ȼ?x��)�݆�C(j��)�a(ch��n)�����L�ٶȽy(t��ng)Ӌ(j��)��ǰ��څ�ݷ����A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2