-

2016��ȫ��ྦྷ���ИI�Ј�������ַ���

2016/12/7 10:22:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ྦྷ�裬�dž��|���һ�N�ΑB�����ڵĆ��|�����^��l�������̕r����ԭ���Խ���ʯ�����ΑB���г��S�ྦྷ�ˣ����@Щ�����L�ɾ���ȡ��ͬ�ľ������t�@Щ�����Y���������ͽY���ɶྦྷ�衣���Ãrֵ����Ŀǰ���H̫�늳صİlչ�^�̿��Կ�����lչڅ�ݞ�ξ��衢�ྦྷ�������ྦྷ�裬�dž��|���һ�N�ΑB�����ڵĆ��|�����^��l�������̕r����ԭ���Խ���ʯ�����ΑB���г��S�ྦྷ�ˣ����@Щ�����L�ɾ���ȡ��ͬ�ľ������t�@Щ�����Y���������ͽY���ɶྦྷ�衣���Ãrֵ����Ŀǰ���H̫�늳صİlչ�^�̿��Կ�����lչڅ�ݞ�ξ��衢�ྦྷ�衢����衢��Ĥ���ϣ������������Ĥ�����������Ĥ��Ⱦ�ϱ�Ĥ����

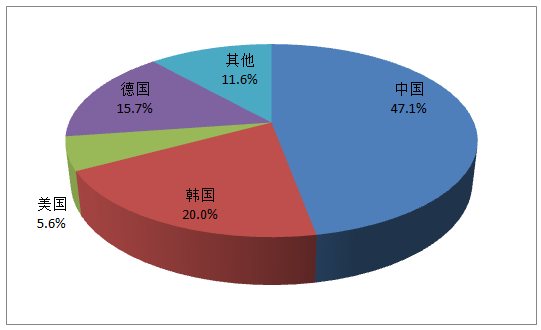

��������I�֕��yӋ������2015���ȫ��ྦྷ����Ч�a�ܞ�40.2�f��/�꣬�^2014���43�f��/����p2.8�f�����@��Ҫ������ȥ���˲�������Լ��oЧ�a�����¡�2015��ȫ��ྦྷ��a���_��35�f����ͬ�����L16.7%�������Ї��a����16.9�f����ͬ�����L28.0%��ռȫ���47.1%���n���a����7�f����ͬ�����L34.6%��ռ���_��20%���H�����Ї�����ȫ��ڶ�λ�������a����3�f����ͬ�Ȝp��48.7%�����a����5.5�f�����^2014��������ȫ��ȫ��ǰ6��ྦྷ�������a�I�����K���ܡ���Wacker��˾���n��OCI������Hemlock������REC��˾���Ї�������Դ�����a���_22.6�f����ռȫ�a����64.6%���ć��H�ྦྷ����I�Įa����r���Կ�����Ŀǰ�ڮa�ྦྷ����I�����S�֝M�a��B��ȫ��ƽ���a���������_��87.1%��

2015��ȫ��ྦྷ��a���^��ֲ�

�Y�ρ�Դ�����_�Y������

����δ������҇����г��^16�f���Ķྦྷ��a��Ͷ�a��δ���҇��ྦྷ����Խo�ʌ��Mһ����ߣ�����ИI“���^����”�ľ������ڶྦྷ���@�^�����õ����ơ�

����ȫ��ྦྷ���Ј���������

�����Y���@ʾ��������Ї����n���ྦྷ�����a����߾��ϣ����^��Խ���y�ྦྷ�����a����ձ��������͵���λ��ȫ��ǰ��λ�������ྦྷ���ܷ��A�N�����a�N�K��Ӱ푣��a���»���4�f�����ң����n���ྦྷ����ُ��a��ȱ��ȫ��a��������6.2�f�����ҡ�һЩ���d��I�����Ж|�^Ҳ�{������Դ���ݿ�������ȫ����Ӽ��ྦྷ�����a����Ҫ�������������ձ��͵��ׂ����ң���̫��ܼ��ྦྷ��t�D���Ї����n����

�������^���ྦྷ���ИI�a�I���ж������½������K���ܡ���Wacker���n��OCI������Hemlock�a���s��19.4�f����ռȫ�a����57%��ͬ���½�3���ٷ��c����Ҫ�ǽ�����ȫ��ӿ�Fһ���f�����ྦྷ����I�����Ї���׃���ܡ�����й衢��ȫ����Դ������I���Ĵ������Լ��n��HKSilicon���n���n�A�ȣ��@Щ��I�{���l���ݣ����ڛ_��ԭ�Юa�I�lչ��֡�

����ȫ��ྦྷ��r�����

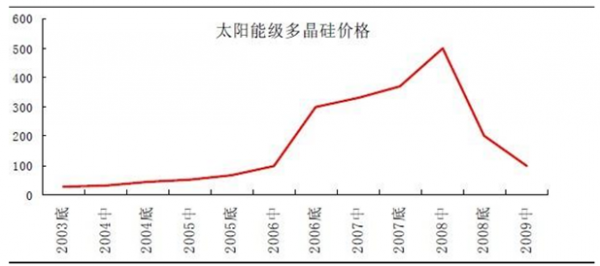

�����ྦྷ��r���һ݆���q�l���� 2005-2008 �꣬�䱳���ǚW����Ј�������F ���lʽ���L��2008 ���������Ј��ĸ����L�������Ƶ��߷塣���r�߂����a�������� �I��Ҫ�DZ��҇��H��S�Լ��ٔ��������ư댧�w���ϏS�Ŕ࣬�a�ܺͶ��ڹ��o�� ���ޣ���ȫ���u���Ј����ྦྷ��r��ӭ�������ϝq���� 2003 ��ļs 35 ��Ԫ/����� �m�ϝq��2008�ꯂ���B��400~500��Ԫ/������r���жྦྷ�����a���ďS�Ҫq�����ӡ�n�C���ИI���������u��߀Ҫٍ�X��Ͷ�Y1���Ϳ��Իر����f����Ŀ�ı����ИI�ܵ����Y���ē��غ����ѣ�2008 �����ӿ��һ��Ͷ�Y�ྦྷ��ğᳱ����ͬ�r��2008�����Σ�C���l������ؔ���Ծo���������������a�N���ȣ���������lʹ�öྦྷ��r���2008��3��Ҋ픺�Ť�^�µ���һ·��a��2008-2009��r��ײ��^�g��40��Ԫ/����r���wϵ̮���������S���������½��S����I���ֲ�����

2003~2009 ��ྦྷ��r��vʷ�߄݈D����λ����Ԫ/���

�Y�ρ�Դ��WIND

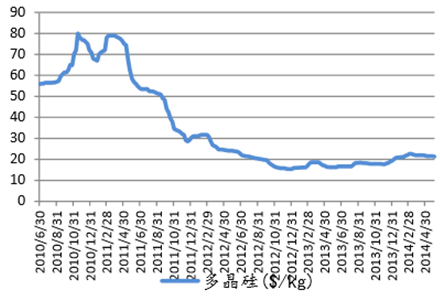

�����ྦྷ��r��ڶ�݆���q�l���� 2010 �꣬8 ���Ժ���םq�rڅ�����@��һ��֮ �ȇ��ȶྦྷ��r��q���ӽ����������c��90 ��Ԫ/����䱳���� 2010 �����罛�� �΄ݺ��D������������Ĺ���a�N���߾߂����T�˵�Ͷ�Y�؈��ʣ��ٴδ̼��˹� ���Ј�����ͬ�r�����a�N�»������ē��b�������@������ȵĻ������팦�ྦྷ�� ����Ļ֏������L�����Ĺ��o�ȿ����mȻ 2008 ��ӿ�F��һ���ྦྷ��Ͷ�Y�ᳱ�������ڶ����S�Ҍ��ڿ��ИI�������I���״�Ͷ�\�o�\�н����_�������������a�r �g��ȴ���ˇ�����쌧���{ԇ�^�������_��ؓ���ʵ͡����҂��yӋ������ 2007-2008 ���_������I�����߂����a�����ĕr�c�ֲ���2010 ���°��굽����Լ� 2011 ���ϰ��ꡣ������Խ��Խ�����ȏS�Ҿ߂����a�����r����ǡ�� 2011 ��W��Σ �C���W����������Ҽ����s�p������a�I���a�N���ȣ��Ј������˥���ٴΎ��� �ྦྷ��r���»����� 2011-2013 ���g���ྦྷ���ИI���R�����L��ʹ���ȥ����{���� ����ԕr�ۃr�c���ЏS�ҵ����a�ɱ����죬������������I�M��ͣ�a�z���ģ��� �g�������Ʈa�ص��˳��ġ�

2010-2014��ȫ��ྦྷ��r���߄�

�Y�ρ�Դ��WIND

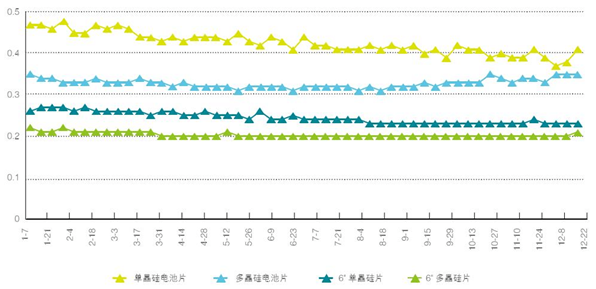

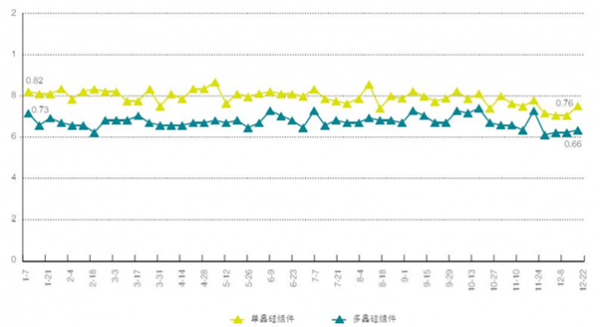

����ȫ���Ј��ϣ�2015���������K������ƣܛ�����¹�Ƭֱ���M���h���r��һ·�»�������156mm�ྦྷ��Ƭ�ܾ��r��2015��1�³�0.872��Ԫ/Ƭ�����»���2015��6�µ�0.804��Ԫ/Ƭ��������7.8%���S�����Ј���u��ů����Ƭ�r��һ·�غ��ϝq��2015��12�µ�0.86��Ԫ/Ƭ��������7%�������ϰ��걾�����ڰ��b�߷壬�ʶྦྷ��늳�Ƭ��2015��1�³���0.319��Ԫ/���»���5�µ�0.29��Ԫ/�ߣ�������9.1%���S�����������ΰ��b�߷嵽�����ྦྷ��늳�Ƭ�r�����ȷ�����һ·�ϝq��2015��12�µ�0.337��Ԫ/�ߣ��q����16.2%������M���ܾ��r�������0.617��Ԫ/��һ·������2015��12�µ�0.555��Ԫ/�ߣ�������11.2%��

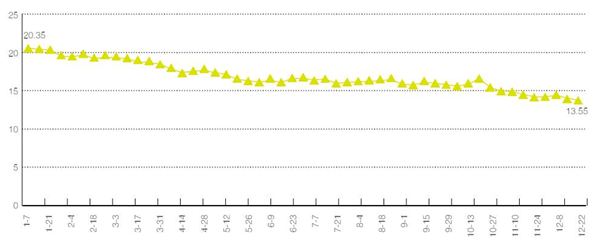

����2015���҇��ྦྷ��ȫ����r��12�fԪ/����ͬ�ȴ���µ�24.4%��2015���҇��ྦྷ��F؛�r��ȫ���“һ·�µ�”���߄ݣ�2015��1�³���14.44�fԪ/��һ·�»���2015��12�µ�10.62�fԪ/�����������_26.5%��

����2013���°����_ʼ���ܶྦྷ��“�p��”�A�ڼ����á��K�õȾ��w��ʩӰ푣��r�����w��������ֱ���ϝq��2014��3�³���16.7�fԪ/�����S���܇������Α��Æ��Ӿ����Լ�“��ͣ�ӹ��Q��”������_�����l��“�ӹ��Q��ͻ���M��”Ӱ푣����ȶྦྷ���������@�p�٣��ྦྷ��a�I���܇��؛_�����ྦྷ��r���ֱ������{�c�M�ڶྦྷ�踂���Ј����~���µ���2014���14.8�fԪ/�����^2014��3�³�����µ�11.4%���M��2015���ԁ����mȻ���ι����Ƭ늳�Ƭ�h���r����u��ů���������ڇ����M�ڵ����r�p�؉��������ȶྦྷ����I���˽��ɱ������棬���ò��M�a�����U�a���ټ�֮2014��ͻ���M�ڌ��´����ķe��������m��2015�꣬��ˇ��ȹ�����ȫ��һֱ�S�ֳ����B���ʿ��w�����^ʣ�nj��r��һ·�µ��ĸ���ԭ��

2015��ྦྷ��F؛ƽ���r��$/W��

�Y�ρ�Դ�����_�Y������

2015���Ƭ��늳�Ƭ�F؛ƽ���r��$/W��

�Y�ρ�Դ�����_�Y������

2015�꾧��M���F؛ƽ���r��$/W��

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2