-

����늳ش���U�a��݁���C������m(x��)���L

2016/12/9 10:24:15����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

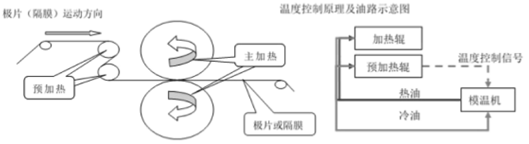

������ʾ��һ������늳ش���U�a��݁���C������m(x��)���L�OƬ�������늳�������P�I��ˇ�OƬ������늳�������P�I��ˇ���늳������ǰ���O���Ǻ��ġ����� ���a���̣�늳������O��ɷ֞�ǰ���O�䡢�ж��O��ͺ���O�䣬ǰ�� �O����늳�����ĺ����O�䣬�P�����l����һ������늳ش���U�a��݁���C������m(x��)���L

�����OƬ�������늳�������P�I��ˇ

�����OƬ������늳�������P�I��ˇ���늳������ǰ���O���Ǻ��ġ����� ���a���̣�늳������O��ɷ֞�ǰ���O�䡢�ж��O��ͺ���O�䣬ǰ�� �O����늳�����ĺ����O�䣬�P�����l���a�����|�����к���O������ ���Ρ����gҪ�ߡ������������̣��늳�����֞�OƬ�������о �M�b���о����z�y��늳ط��b�Ă�����Ρ����У��OƬ������늳��� ����P�I���OƬ�����������OƬ��ؓ�OƬ��������Ҫ�h(hu��n)��(ji��)�������衢Ϳ����݁ �������С���Ƭ���O�����͵ȹ�����늳�������P�I��ˇ�����O Ƭ�����O��ľ��ȡ���(w��n)���ԡ��Ԅӻ�ˮƽ�����aЧ�ʵ�Ҫ��ܸߣ��о�M�b��ˇ��Ҫ�������@��BƬ���о�A���b��ע늽�Һ�ȹ��� �����ȡ�Ч�ʡ�һ����Ҫ��ܸߣ��о����z�y��ˇ��Ҫ�����о���ɡ����ݙz�y�ȣ�늳ط��b��ˇ����������늳ؽM�Ć��w늳��M�Мyԇ��������� �M�ϣ��Լ����M�b���늳ؽM���ܡ��ɿ��Ԝyԇ��

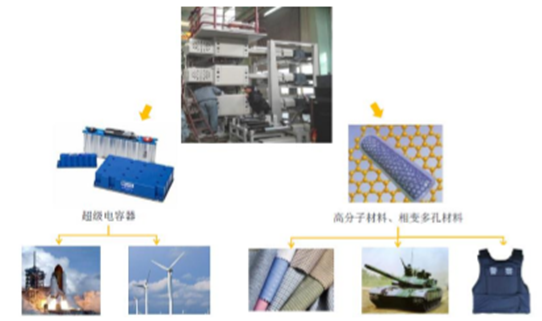

�늳ص����a��ˇ����

������݁���C�ɞ��늳ؘOƬ�����څ�ݡ��S�������늳صĸߘ˜�Ҫ ��늳ر����İl(f��)չ�O��Ѹ�٣����N���͵�늳ز��ό�݁�������Ҫ�� ҲԽ��Խ�ߣ��Ķ��Ƅ�݁���O��ĸ��Q����늳ؘOƬ݁���O���ڶ̶� ��ʮ���н��v�˂��y��ƽ�剺��——��݁��——��݁���ļ��g׃����Ŀǰƽ�剺�Ƽ��g�ѱ��Ј���̭����݁�����g�l(f��)չ�r�g�^�L�����g���첢�ь��F��Ҏ(gu��)ģ���a����Ŀǰ �Ј��������������ğ�݁�����g�Dz�ȡ���ӹ������A�ӟᣬ�Ը߾��Ȝضȿ��Ƶ� �ӟ�݁���ӹ������M��݁���ӹ��ļ��g�����^��݁�����g�������� �ͼӹ��������p��늳ز��ϓp�������ѭ�h(hu��n)�������p�٘OƬ�����s 50%������늳ص��w�e�ܶȡ����ѭ�h(hu��n)����������݁���^���еğ� �������늳�һ���ԡ��pС��늳���s 9%���T����(y��u)�ݡ�ͨ�^�� �_�Ĝضȿ��ƣ��ӟ�݁�����g�܉�M��߷��Ӳ��ϻ�늳ؘOƬ��� �ľ���Ҫ������늳ص�һ���ԺͰ�ȫ�ԡ���˼ӟ�݁�����g ��δ��݁�����g�İl(f��)չ����

�ӟ�݁���C���gԭ��

������������늳ؔU�a�������Q���ƄӘOƬ݁���C��������

����݁���C�Ј����L�Ą�����Ҫ���Ԅ���늳ؔU�a��늳ظ��Q�����늳� �����Ј��d��Ȍ��O����������O����Ј������c�늳��ИI(y��)�l(f��)չ ϢϢ���P���^ȥ����ȫ���늳خa�����ֿ������L�������߹��늮a�I(y��) �о�����GBII���yӋ��2015 ���Ї������a�O��aֵ�_�� 78 �|Ԫ���� ���M���O�䣩��ͬ�� 2014 �� 38 �|Ԫ�Įaֵ���L�� 105.3%��2016 ��� ��O���Ј�Ҏ(gu��)ģ�AӋ�� 130 �|���ϣ�ͬ�����L 66.7%���� 2020 ���� �O���Ј�Ҏ(gu��)ģ 356 �|Ԫ�����a�O��aֵ���_�� 285 �|Ԫ�����a�O��ռ ����ߵ� 80%���OƬ݁���C������x��늳����a���P�I�O�䣬Ŀǰ�Ї� ���õ�݁���C���� 2000 ���ף����Ї����W�c�����Դ�ИI(y��)�f���yӋ�� 2011 ������늳��ИI(y��)��늳ؘOƬ݁���O���������ƽ��ÿ��� 300 �_ �����ҡ��S���늳��ИI(y��)Ҏ(gu��)ģ�Ŀ������L�Լ����Ҍ�����Դ�a�I(y��)���M�� �����Ƴ���݁���C�Ј�����δ����ꌢ�^�m(x��)���ֿ������L�������� Ҫ���Ԅ���늳ؔU�a��늳ظ��Q�����늳����Ј��d��Ȍ��O��� ����

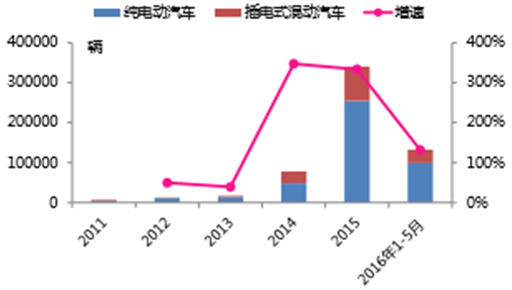

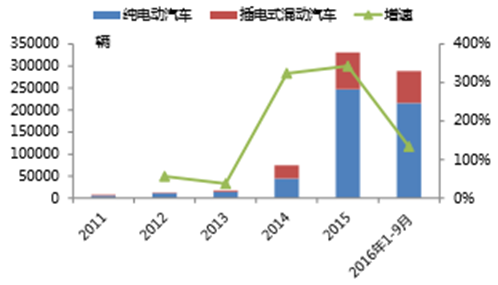

����Դ��܇�a��Ѹ�����L

2016�� 1-9������Դ��܇�N���_ 28.9�f

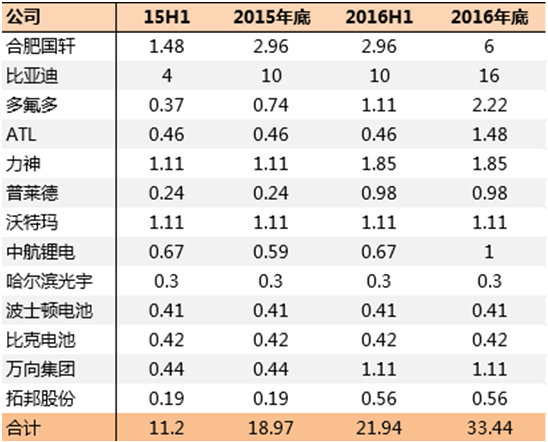

����“ʮ����”���g��늄���܇�a�I(y��)���^�m(x��)̎�ڿ��ٳ��Lͨ�����a�ܔU ����δ�����݁���C�������L����Ҫ������2016 �� 3 �£�����Ժ ����������������_���“�����l(f��)չ���ƏV��늄���܇���������� Դ��܇���ӿ콨�O����ͣ܇���ͳ���Oʩ”���@��ζ���ć��Ҍ��挦 ����Դ��܇�a�I(y��)�ķ��֣�늄���܇���^�m(x��)��������Դ��܇�l(f��)չ���� �����I�ИI(y��)�l(f��)չ����������Ժӡ�l(f��)�ġ���(ji��)���c����Դ��܇�a�I(y��)�l(f��)չ Ҏ(gu��)����2012—2020 �꣩������ 2020 �꣬��늄���܇�Ͳ��ʽ��τ� ����܇���a�����_ 200 �f�v����Ӌ�a�N�����^ 500 �f�v����ֹ 2015 ��ף��҇�����Դ��܇�Ĵ���߀���� 50 �f�v����˿����A��“ʮ ����”���g���҇�����Դ��܇�a�I(y��)���^�m(x��)̎�ڿ��ٳ��Lͨ�������� �������ߵ����£����Ȅ���늳؏S��Ҳ�������ٔU�a���AӋ �� 2016 ��ׇ�����������늳؏S�̵Įa�܌��_�� 33.44Gwh���� 2015 ����a�ܵ� 1.76 �����늳����^��I(y��)�ȁ���Ҏ(gu��)���ڽ��ÿ ������ 6Gwh �Įa�ܣ���������늳���I(y��)Ҳ���m(x��)���֣������½��a ���Ƕ��ڃ�݁���C�O���������L����Ҫ������

2015-2016����Ȅ���늳خa�ܔU����r�� Gwh��

�����늳ص������Q��ʹ݁���C������õ����m(x��)��Ŀǰ�늳���Ҫ�������� �M��Ӻ�늄���܇�I���@�ɂ������Ј��Ĺ�ͬ���c�ǮaƷ���Q�� �� �Ķ��������ε��O��Ҳ����˲�����µ�����݁���C����Փʹ�É��� �� 20 �����ϣ��������늳����a���g��ԭ�������ܡ��aƷ��;�����M ������������Q�������hС����ʹ�É������ڣ���˳��m(x��)�ĸ��Q�� ����ʹ݁���C�Ј���δ�� 10 ��ȶ���̎�ڲ�͠�B(t��i)�� ݁���C�����������I����Ј����u�δ��_��Ŀǰ�늳ؘOƬ݁���C��Ҫ �������M��ӡ�����늳ص��I��δ�����I(y��)���ܡ��L늵��I������^�� ���Ãrֵ�����⣬������ݡ��߷��Ӳ��ϵȿ��ИI(y��)�I��Ҳ�����^��đ� �Ãrֵ��

݁���C�O�������I��֮��đ���

�����늳��ڃ����Ј��д���Ҏ(gu��)ģ���ã�����݁���C�Ј�����Ŀǰ� 늳���Ҫ���������M��ӡ�����늳ص��I�����Ј�߀��Ҫ���� �U��늳أ�������ͨӍ��վ�͔������ĵȣ�Ҏ(gu��)ģ�����^С�����ĝ� �ڵđ����Ј����������ÿ��g�^�����늳ذl(f��)չ��������Ҫ �������߷��֡��늳��ԃr�������̓��ܼ��g�M����������̫��� ����ʮ����l(f��)չҎ(gu��)��������Ҋ�塷��2015.12������ 2020 ��ׇ��ȷ� ��ʽ�����Ӌ�b�C�_ 70GW��δ�� 5 ���껯���ٳ��^ 50%������ͨ �Ż�վС�ͻ�Ҳ�����Ӄ����늳��Ј��������δ�탦���I���늳صĴ�Ҏ(gu��)ģʹ��Ҳ������݁���C�Ĵ�������

�������a݁���C�O�乩���̃�(y��u)���@��

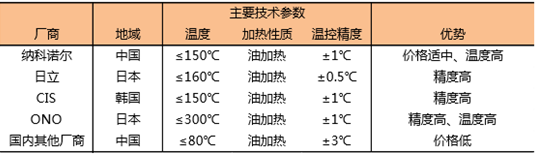

�����F�A�Σ���݁�����g�ѽ�څ���ڳ��죬�Ј������uڅ���ҡ������м{�� �Z���������A��(chu��ng)����ԣ��ܡ���ԣ���ء�����_������������ꖙCе�� ���ܡ��u�Ρ���h(hu��n)���m���A�ϵ� 11 �ҹ������M����ƮaƷ�����a���N�ۣ� �����{���Z�����⣬���������S�̻�����̎�ڷ��Ơ�B(t��i)������S������ �ձ���������Ұ��ONO�����n�� PNT �� CIS���� BREYER �ȹ�˾�� ���䃞(y��u)���ĮaƷ�|��ռ����߶��Ј��������ڮaƷ�r��߰�����ԭ���� Ҫ����̡��ۺ���ղ����r�Լ����Ї��ļ��g���ܵ�ԭ���Ј�ռ���� ���½�څ�ݡ� Ŀǰ�������и߶˘OƬ݁���C�Ј������ɼ{���Z����һЩ���n�S�̷ָ �����a�O�乩���̾��е��ɱ��ȃ�(y��u)�ݡ�����������{���Z����݁�� �C�N�����m(x��)ռ�������Ј��ĵ�һλ���LJ����늳ؘOƬ݁���C���^��I(y��)��

������ӟ�܈�C���܌���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ƺ��Įa�^(q��)�ġ������u�㡱����Ȼ���@���Q���ģ�

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- �����~�����������������e��

- ������܇�����Lˮ�C�������cȫ������ ȡ܇���������ո��죬�´��Aӆ����_��

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y���Ծoƽ�����I�a�Ј�����������

- 2025�����ؔ���l(f��)�������a�N�s1000�|Ԫ

- ��ʮ���塱�r���|���������Oȡ���A���Գ�Ч ����I(y��)�|��������ָ��̎�ښvʷ���ˮƽ

- �Y���Ծoƽ�����X�r��څ��Ť�D����r�g

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) ����늳ش���U�a��݁���C������m(x��)���L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2