-

2016���Ї�����ИI�Ј��F��������Ј�ǰ���A�y

2016/12/16 10:24:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���� 1����������ИI�śr���҇���ȫ�������������ĺ���������Ј��ĸ��_��ǰ���҇�����ИI̎�ھ����lչ���A�Σ� 1949 ���� 1979 ����ʮ���g���҇���ꑵ^��ݰ��b�����H�s 1 �f�_�١��S���ĸ��_�źʹ�Ҏģ�������O���_ʼ������ИI������ 1����������ИI�śr

�������҇���ȫ�������������ĺ���������Ј��ĸ��_��ǰ���҇�����ИI̎�ھ����lչ���A�Σ� 1949 ���� 1979 ����ʮ���g���҇���ꑵ^��ݰ��b�����H�s 1 �f�_�١��S���ĸ��_�źʹ�Ҏģ�������O���_ʼ������ИIҲӭ���˰lչ�ęC�������F�˿��ٷ��������L��

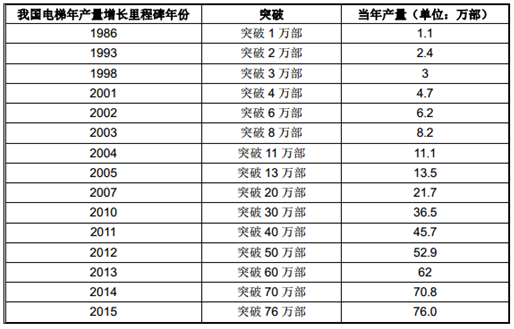

���������Ї���݅f���ĽyӋ�������Ї���ݵ���a�� 1980 �ꡢ 1990 �ꡢ 2000�ꡢ 2010 ��քe�� 2,249 �_�� 10,717 �_�� 37,500 �_�� 365,000 �_���� 2015 �꣬�ѽ�ͻ�� 76 �f�_���a�����Lʼ�K���֏��ń��^����ʮ��������m���ٵĽ������LҲʹ���҇��������I������ٰlչ�A�Σ���ݮa���� 2006 ��� 16.8 �f�_������ 2015 ��� 76 �f�_����ͺ����L�ʼs 19.53%��Ŀǰ�҇�������C�aƷ������aƷ�Įa�N�����������һ����ݮa�������翂�a����һ�����ϣ��Ї��ѽ��ɞ�ȫ������������Ј���

��������ИI�ĸ������Lͬ�r�����������㲿���ИI���ٰlչ�����և��a����㲿���ļ��g���|��ˮƽ�ѽ�̎�������I�ȵ�λ���e���е�������I���㲿���������F���a����

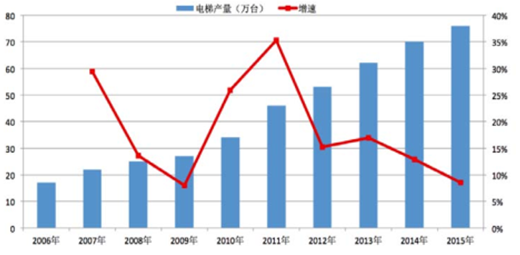

2006-2015 ����ݮa��׃��څ�݈D

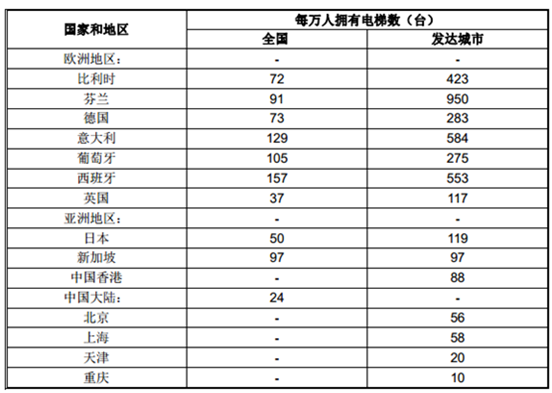

�������҇�����Ј��c��������Ј������δ�_��͠�B���˾���ݓ������Ƿ�ӳ���л�ˮƽ����Ҫ��־���҇��˾���ݓ������� 1990��ֻ�� 2 �_/�f�ˣ� 2014 ��t�_�� 24 �_/�f�ˡ��M���˾���ݓ��������LѸ�٣��҇�Ŀǰ���˾���ݓ������H������ƽ��ˮƽ��һ�룬�x�l�_���ҵ��˾���ݓ�����ˮƽ߀�кܴ�IJ�ࡣ��IJ���f�����҇��ij��л��M���c�l�_�������кܴ�IJ�࣬ͬ�rҲ�f�����҇�����Ј���δ�_��͠�B��

2014 ���Ї�ÿ�f����ݓ�����������l�_���ҡ��^���^��

����2014 �꣬�Ї����_��ݷ����˔��� 381 �ˣ����_��ݷ����˔����h���ښW���Լ����ްl�_���҆��_��ݷ����˔����@һ����Ҳ�����������ڰl�_���Һ͵^���҇�����Ј������Դ����^����g��

2014 ��ȫ����Ҫ���ҡ��^���_��ݷ����˔����^��

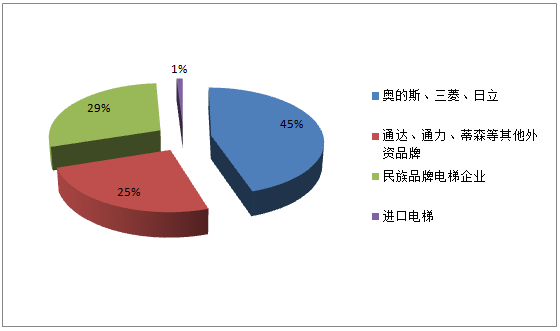

������ ������֣��ИI�������ң����YƷ��ռ������������Ʒ�ƿ��ٰlչ������2012��ף��|�z���������l�C��������C��λ477�ң���a�NҎģ�_���f�_�S�Ҽs20�ҡ� 2015��ף�����������C�����S���C��I�����L��696�ң�������ݰ��b�S���S���C��I�_��10,326�ң��������ИI200�����ҡ�Ŀǰ���҇�����Ј���Ҫ���������W��˹�����W�ޣ���ɭ��̔����Ѹ�_��ͨ�������ձ������⡢��������ʿ�_���|֥�������YƷ��ռ�������^ʮ����İlչ������Ʒ�Ƽsռ����30%���Ј����~���҇����70%���ҵ��Ј����~�����YƷ����Iռ�������У��W��˹�����⡢������ռ����45%�����Ј����~��Ѹ�_��ͨ������ɭ���|֥����ʿ�_���������YƷ��ռ����25%���ҵ��Ј����~������Ʒ�Ƽsռ

30%���Ј����~�����YƷ�ơ�����Ʒ���Ј�ռ����r�D

���������YƷ�����ռ���Ј�������r�£���������Ʒ����ݷe�O�lչ�����ܵ��Ј�����A�����ϼνݡ��������F���V�չɷݡ��|ݸ�w�i���K�ݖ|�ϵȃ�������Ʒ�������I�����a�l���ͮaƷ�|���ѽ��ӽ����YƷ�������I���aƷ�єD��C�����F·�����Ǽ��Ƶ�ȸ߶��Ј������ڇ��H�Ј��όҌ��Иˣ��sռ��������Ј����~��15%��

�����܅^��Y�����a�I�����Mһ���ӏ�

�����҇�������C���㲿��������a�I�����������L���ǡ������Ǻ;��^���L���ǵ^��������������a���S�Һ��о��C�����࣬�ѽ��γ���һ����Ч�\�е���ݮa�I�ֹ��������wϵ���a�I�ۼ�Ч�����@�����҇������I��Ҏģ�U�����a�I���Ϻͮa�I�����ṩ�������ı��ϡ�

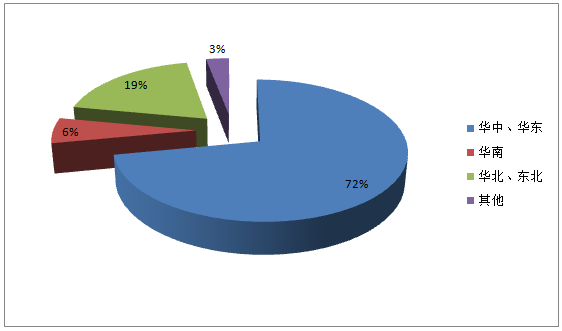

��������ݵ�����^��������҇�����ИI�ĵ���ֲ������ͽ��������ĵ���ֲ�������һ�£����������l�_�����ϣ������A�ϣ����A�|���A���^ռ���҇���ݿ������ 80%���ϵ��Ј����~�����҇�����Ҫ��������M�Ј���

2014 ���҇���ݮa���^�ֲ�

������ 2������ИI�lչڅ��

�����ٮa�NҎģ�����^�m���ַ������L

�����S���҇����I�������л��M�̵ļӿ죬�Լ����������YԴ���Ƽs�������������ӡ��ߌ�סլ�����S���̄ǵȽ������������L�^���҇�����Ј������R���õİlչ�C������Σ�����e�O�Ƅ��҇�����������յĹ����ԡ������I�lչ����Ҫ��ʩ���f�Ǽ��b����ɞ�����Ј��lչ����Ҫ�Ƅ���֮һ�����⣬�S����ݱ����������ӣ��҇������M����ݸ��µĸ߷��ڣ�ԭ����ݵľS�����QҲ�ɞ��҇�����Ј��lչ�ĈԌ����A��

�������ИI���L�Դ�����I����

����2014 ����ݮa���� 2013 �����L�� 10 �f�_��������I�ı��F���ۣ����������LѸ�٣���Ҫ�����������й�˾�ڃȵ��ИI���^��������С��I�������^С��������С��I�������ИI���ИI“���ߺ㏊”���R̫Ч���^�m�@�F��

�����۰�ȫ���}���������Ӱ�����ИI���

������Щ�꣬���f��ݹ����Լ�����\���¹ʲ������ӣ��ھW�jý�w����ý�wʢ�еĕr������Iؓ�����Ă����ٶȿ졢Ӱ푷����V����������Ʒ�Ƶ�Ӱ푲���Ӵ����A���͇��طN�O�䰲ȫ�������� 2014 �� 1 �� 1 ������ʽ��ʩ���c������_���P�ľ��w�l������˰˴�l��漰��ݵ����a�����챣�B��������ʹ�õ����P�h�����������_��������a��I�� �S����I��ʹ�Æ�λ�ȸ������؟�Ρ����طN�O�䰲ȫ������ȫ�挍ʩ���Ƅ�����ИI��ϴ�ơ�

������ �S���ɞ����������I�lչ����

����Ŀǰ���Ј��h��ʹ����ݾS���Ј��ɞ����������I�İlչ������Ҫԭ�����£� һ����ݰ�ȫ���ܲ�Ŀ�� ������ݮa�N���ٷž�����ʹ������I�����־����D�Ƶ��������P�I���ϣ� ������ݱ������������ӣ� ���ǡ��طN�O�䰲ȫ������ 45 �lҎ������ݵľS�o���B��������������λ��������ȡ���S�ɵİ��b�����졢�����λ�M�У� �����Ї����������I�ľS����������ձ鲻�ߣ������S���� 3%-15%֮�g���������I�t�� 40%-55%��������ԾS����δ��������ИI��˷��Ռ��ɞ�����Ј���������Ҫ������

������ ���������m���L

��������ИI���҇����猦���_�ŵ��ИI֮һ�����^����IJ���lչ���҇�����ИI���֮aƷ�ڼ��g���|���Ͻӽ����_���������Mˮƽ������Ʒ����I�ć��HӰ��������U���҇���ݮaƷ��ȫ���Ј������е��ԃr�ȃ�����u�F���M���Ƅ�����ݮaƷ�������ij��m���L��

������ ���ܜp�š��Gɫ�h������lչ

���������YԴ�ܺĵ���Ҫ�M�ɲ��֣������ܺ��ѽ��_���҇���Դ�����ĵ�1/3���ҡ������Ї���݅f����Ӌ���҇�ÿ�����ÿ��ƽ��������_��40�ȣ���ݺ��ܼsռ����������5%��Ŀǰ������סլ��ݼs70%��ǹ����ͣ���2010��ǰ���b������ڇ��غ���͡��S���҇������﹝�ܜp�����ߵIJ����䌍�����ط������������_����ݸ��Q�����Ӌ������ݸ��������Q����b�����������������ӣ��ԝM�㌦���ܜp�ŵ�Ҫ��

���������C���������OӋ�����b���S���ľC�Ϸ����ṩ�̰lչ

�����������һ�N�C늺�һ�Ĵ��;C�ϮaƷ����ȫ�ɿ����\��ȡ�Q����ݱ����������|�������b�|�����S�ޱ��B�|���Լ��Ñ����ճ������|�����T������ء����y������ֻ�džμ���ע�خaƷ�����������|��������ҕ��ǰ����ݮaƷ�c������ă�����ȡ����ڵİ��b�;S�o���B��һϵ��Ӱ����̎������\�Р�B������Ҫ�ء����˸��õ؝M��͑������ك�����I��˿͑�֧��ƽ�_���漰�N�ۡ���ݿ��g�OӋ����I�u�����������̡��ɱ����㡢�S���ȸ��h������͑��ṩȫ��Ľ����\�dϵ�y��Q��������ˣ���͑��ṩ���b���S���������ȫ��λ

�����wϵ�����C������I���߂���õİlչǰ���������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺[email protected]�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 200��Ҵ���ʳƷ��I���_���h����ʹ�á������ӡ������Z

- ���H���Q��ʿ����ɽˮ������ ���조���H���Q+���B�^�⡱���ðlչ��ģʽ

- �����p��{�������뾳�Ο�ȳ��m����

- ��������������ȫ�c�˿�׃�����m���Ļ��A�����YԴ�y�I�{��C��

- �҇���늻��A�Oʩ�����_��1374.9�f�_

- ������Դ�ֳ��_�e����M��Դ�I����I�����ӿ�lչ

- ���y�Ⱥ�Ҋ�ư� ���y����ӭ����ֵ�ޏʹ���

- ̫ԭ�x�ƽ��O���̹�˾��ȫ�����b�ؘ�Ʒ�|�Ҿ��·�ʽ

- ��Ȼ���l��Ҏģ��3000�|Ԫ ���ә������l�л�ů

- �҇��ׂ����L�ٺ����Ϲ���Ŀ���Fȫ�������W

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2