-

2017���Ї���ͨ�\ݔ؛�\�ИI�̶��Y�aͶ�Y��r���Ј�������r���Ј����L���g�����A�y

2016/12/16 10:25:23����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��ȫ�����ٷž���؛�\���w���茒��ȫ�����ٷž����Q���������L�½� ���� IMF10 �����罛��չ���M�е��A�y������ȫ�����K���^�^�m�p���� �AӋ 2016 ��� 2017 �����罛�����ٷքe�� 3.1%�� 3.4%���c��һ������һ��ȫ�����ٷž���؛�\���w���茒��

����ȫ�����ٷž����Q���������L�½� ���� IMF10 �����罛��չ���M�е��A�y������ȫ�����K���^�^�m�p���� �AӋ 2016 ��� 2017 �����罛�����ٷքe�� 3.1%�� 3.4%���c��һ���A�y��ȣ��� ��Ľ��������^�m���{��ȫ����ӵĻ����AӋ���龏�����l�_�����w�غ͡��� ����ď��K���^�m�������d�Ј��Ͱlչ�н����w�����R����

ȫ�����L��r

������Դ�����_��������

ȫ���Q�������L��r

������Դ�����_��������

�����M���ļ��ȣ��mȻ�������WԪ�^���Ї�������I��ُ������ָ����PMI������ �������������ڽ����s�ݵķ�ˮ�X̎�ǻ������罛������������ 2017 ���_ʼ���L�� �AӋ���H�Q�������� 2016 ��� 2017 ��քeͬ�����L 2.3%�� 3.8%���^ȥ�Ƅ��Q�� ���L��Ҫ�غ��m�������㣬�Q���_����������2016 ��؛���\ݔ�������L�^ 2015 �������@�½��������M��2017 ������������

����I PMI ָ���߄�

������Դ�����_��������

������I PMIָ���߄�

������Դ�����_��������

�������� ����δ�l��������׃�������Q�����������

����2016 �� 1-10 �£��҇��M���ڿ�ֵ 19.56 �f�|Ԫ����ţ���ȥ��ͬ�ڣ���ͬ��ͬ���½� 1.9%�����У����� 11.22 �f�|Ԫ���½� 2%���M�� 8.34 �f�|Ԫ���½� 1.8%�� �Q��혲� 2.88 �f�|Ԫ���sС 2.6%�� �ֵ^�������҇����W�ˡ��|�ˡ��ձ����Q����M�������L���������M���� �½���ǰ 10 ���£��W�˞��҇���һ���Q��飬�КW�Q��ֵ 2.94 �f�|Ԫ�����L 2.3%��ռ�����Q��ֵ�� 15%���������҇��ڶ����Q��飬�����Q��ֵ�� 2.75 �f�|Ԫ���½� 3.2%��ռ�����Q��ֵ�� 14.1%���|�˞��҇��������Q��飬�c�|�� �Q��ֵ�� 2.38 �f�|Ԫ�����L 0.1%��ռ�����Q��ֵ�� 12.2%�� ����Ʒ�������C늮aƷ�ͼ���Ʒ�Ȳ��ւ��y�ڄ��ܼ��ͮaƷ�����½���ǰ 10 ���£��҇��C늮aƷ���� 6.42 �f�|Ԫ���½� 2.1%��ռ���ڿ�ֵ�� 57.3%��2016 �꣬ �҇�؛���Q���M���ڿ�ֵ�mȻ�����»������M���ڳʬF�ط��đB�ݣ��҇����Q �ײ����E�����@�F��

����1���Ї��M���ڠ�r

�Ї��C늮aƷ���¼��g�aƷ���ڠ�r

������Դ�����_��������

������Դ�����_��������

�Ї������W�յ^�����~��Ӌ���L��r

������Դ�����_��������

�W�������M���L��r

������Դ�����_��������

�Ї���Ҫ���ڮaƷ���������Lڅ��

������Դ�����_��������

�Ї���Ҫ�M�ڮaƷ�M�������Lڅ��

������Դ�����_��������

����Ŀǰ�W���������w̎�ڽY���{�����ڣ����Q������δ�l��������׃�������^�� ��õ��E������ 120 �ÏV��������r�����������ُ�̵��������֏������L�� �ɽ��~�ʳ����ط��B�ݡ��@�ÏV�������в�ُ�� 185,704 �ˣ����� 213 �����ң��� �^������ 2015 ���サ�����L 4.6%����Ӌ���ڳɽ� 1,873.01 �|Ԫ���� 2015 ���サ�� ���L 3.2%���C���Ʒ���p���aƷ���������b���������L���ij��ڳɽ���r�������A Ӌ 2017 �� 1 ���ȳ������ٌ��������������^�ɽ�ӆ���У��ӂ�ռ����Ȼ�Ӹ߲� �£��L��ռ����Ȼƫ�͡� 6 �����ԃȵ��С��̆�ռ���_�� 81.6%���L��ռ�ȃH�� 18.4%��

�����ɴ˿�Ҋ����ǰ���罛���Q�h�����^�������s�����Q�ط���õĻ��A߀���� �̣����Љ�����Ȼ�^���҇����Q��ƴҎģ��ƴ�ɱ�֧�θ��ٰlչ���A���ѽ��^ȥ�� �����Q��������Q�������D������֮·�ѽ��_�������ϣ��cǰ�ÏV������ȣ� һ���棬���ò�ُ�̵IJ�ُ��Ը������������һ���棬��ُ�̌��r�����ж�Ҳ���� ���ͣ����Pע�aƷ���|���ͷ��ա��AӋ 2017 �����Q������ã����ǿ��g���ޡ�

��������؛�\�������w���ɣ��\�rˮƽ�д�����

�������A��������ֵ�����Ļ��A�������҂����y���x�ϵ�ˮ�\�����\���F·����· ���\ݔ�ИI�Լ������ڸ���\ݔ�ĸۿڡ��C����܇վ�ȵȻ��A�Oʩ��Ŀǰ���Ї��� ��̎�����ٷž��r�ڣ��W����������ɫ����������С�����L��ȫ��̎������ ������һ���A�Σ���ͨ�\ݔ�ИI�����w����С�����L�� �^���\������؛�\�Ј���ȫ�̶ȶ��ԣ������I��������c�����Ј��Pϵ�� �����У������ܵ����ԇ��Ƚ�����Ӱ푡���ˣ����Ƚ������ٵķž���Ҫ��Ӱ푴� ��ԭ�����ИI�������c�����P�������I�Ռ����ܵ����������̼����M���������� �����ӌ����Ƅ����M�����I�յ����L�����M�����Լ����M��������L���������P�I ����A�Oʩ��Ͷ�Y�����c�����P���I�����\ݔ���}���Լ������ӹ�������� �����^�m�����^��Ͷ�Y���^�����L�ľ��档

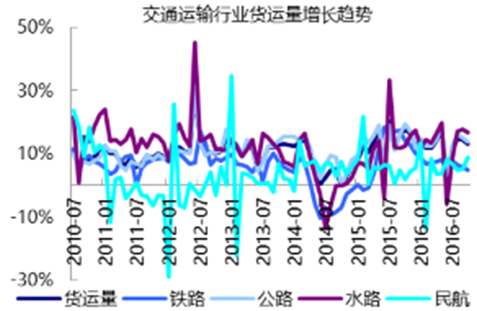

��ͨ�\ݔ�ИI؛�\�����Lڅ��

������Դ�����_��������

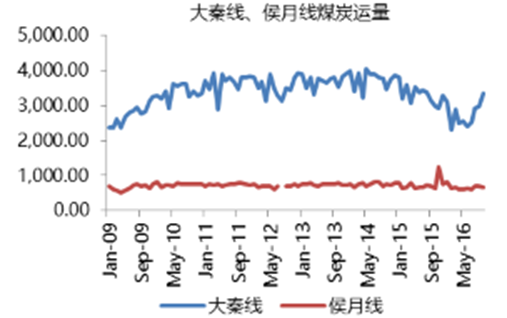

�ֺ���؛�����D��

������Դ�����_��������

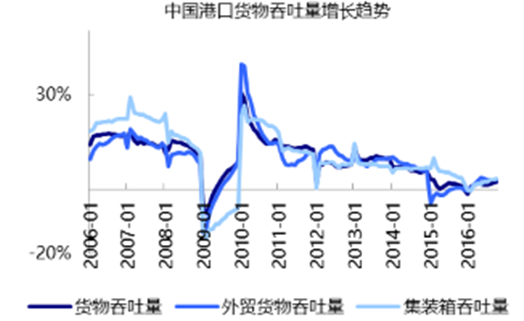

�Ї��ۿ�؛������������

������Դ�����_��������

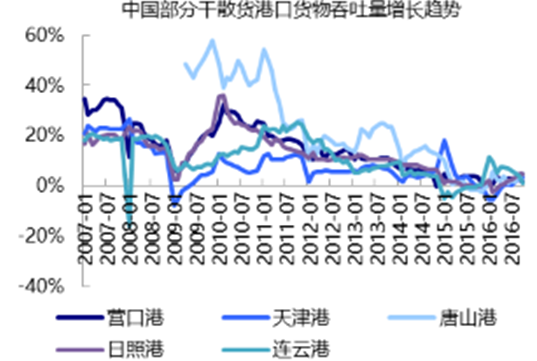

�Ї����ָ�ɢ؛�ۿ�؛������������

������Դ�����_��������

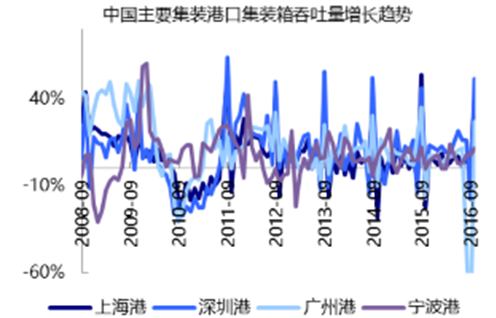

�Ї���Ҫ���b��ۿڼ��b������������

������Դ�����_��������

�F·؛�\������

������Դ�����_��������

���ؾ������¾�ú̿�\��

������Դ�����_��������

�ػʍu��ú̿���

������Դ�����_��������

����������ͨ�\ݔ�Ј����w߀������ƽ��Ŭ������I��ӯ����r���������D

�������ڽ�������ա����\�����\����Ͷ�롢�ۿ��������������Լ��F·����·· �W�IJ������ƣ�Ŀǰ��ͨ�\ݔ�Ĺ�������������������\���m̎�ڹ���������A�Ρ� �AӋ 2017 �꣬���H���\�Ј���Ȼ�S����ƽ����^�̣����༚���Ј����w��Ȼ̎�� ��������ƽ���B�������f���A�������w�ʬFƽ���B�ݣ����Ǖ����ڼ����Ե����� ���F�A���Ի�^���ԵĹ�С�����r���Ķ������\�r���^�������Ј����̶ȱ��^�� �İ�K�����A����Ͷ�Y�C���� ���\�r��r���������\�Ј�������؛�\�Ј��ăr��̎���^��ˮƽ���@�N�� ��ʧ�⎧���ĽY����Ȼ��Ҫ����IJ��������Լ��\�������������܉�ĸ����� ��Q���AӋ 2017 �꣬���H؛�\�Ј���Ȼ�ǵȕr�ڣ��������H�Q�ײ��o�@�����D�� ��������������LҲ���ǂ�λ�������L�����^���S���\��ͬ�����ٵ��½��Լ����� ͬ�����ٵ�С���������Ј����w߀������ƽ��Ŭ��������؛�N���r�g�Ό������� �\�r���������AӋ�����^�����ꌢ�������ӣ���I��ӯ����r���������D��

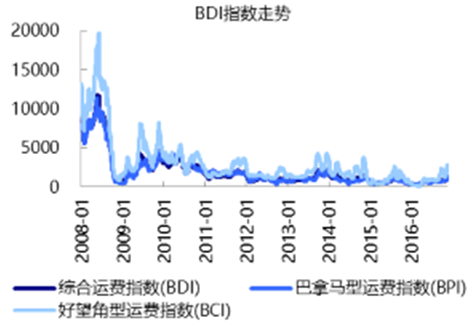

���H��ɢ؛�r���߄�

������Դ�����_��������

��Ʒ�\ݔ�r���߄�

������Դ�����_��������

�Ї��غ���ɢ؛�r��ָ���߄�

������Դ�����_��������

��ɢ؛�\ݔ�r���߄�

������Դ�����_��������

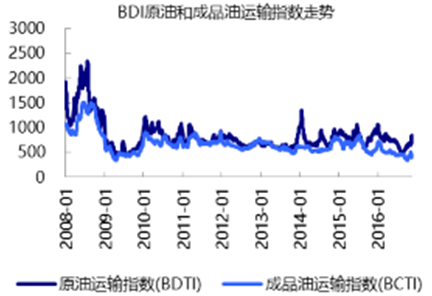

�Ї����ڼ��b���\�rָ���߄�

������Դ�����_��������

�Ї����ڼ��b���\�rָ���߄ݣ��ֺ�����

������Դ�����_��������

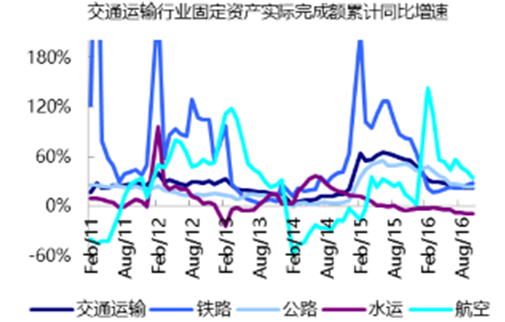

�����Ľ�ͨ�\ݔ�ИI���w�Ĺ̶��Y�aͶ�Y���Կ����������漰���A�������F·���� ·��ˮ�\�����յ�����������֮���ٴ��M�����L�A�Σ��AӋ 2017 ���@һ���� ߀�����m�����ȵĽ�ͨ�\ݔ���A�Oʩ���^�m��������������^���ԣ�ǰ���\��Ͷ�� �^��ĺ��\�I�����\���ѽ��ž����ИI��ͨ�^�\���p�����F��ƽ�⡣

��ͨ�\ݔ�ИI�̶��Y�aͶ�Y����

������Դ�����_��������

�}���I�̶��Y�aͶ�Y����

������Դ�����_��������

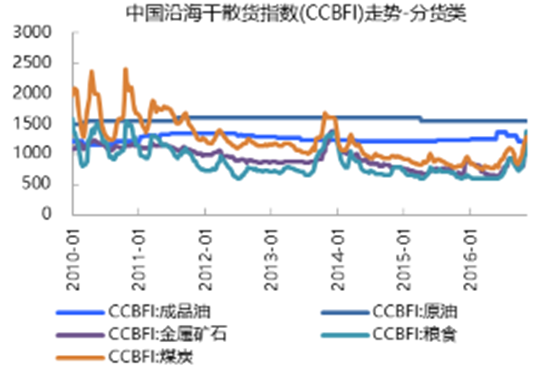

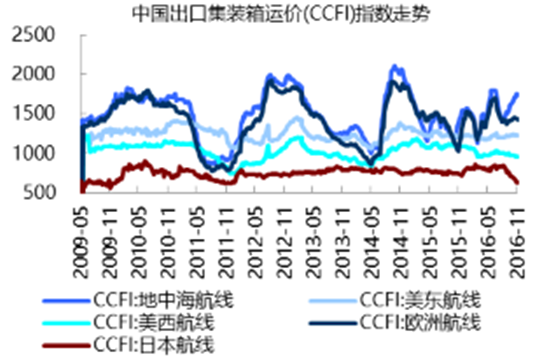

��ɢ؛�Ј���ӆ����r

������Դ�����_��������

��ɢ؛�Ј����茦��

������Դ�����_��������

���\�Ј���ӆ����r

������Դ�����_��������

���\�Ј����茦��

������Դ�����_��������

���\�Ј���ӆ����r

������Դ�����_��������

���\�Ј����茦��

������Դ�����_��������

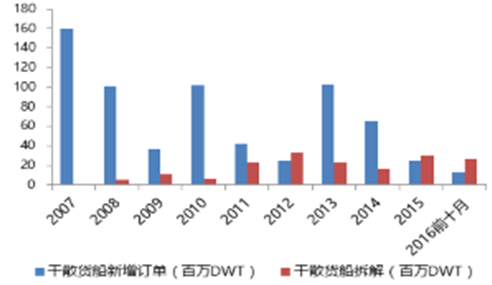

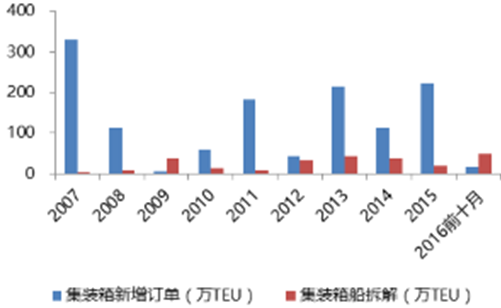

�����ۿڡ��C���Ȼ��A�Oʩ��ИI�ܹ���Ӱ������^С����������Ҳ��څ���½��� ���^�^ȥ����Ľ��O�����Ȼ��A�Oʩ�ѽ��_��һ��Ҏģ���܉�M�㮔�½����İlչ ����δ���İlչ�����S���Ї��������������M�й������������ڵȷ��Ռ��� ������ͻ�����ۿڡ��C���ȅ^�����P����������^�ݵĸۿڡ��C���D������ ���ӏ��ң��Ǻ��I�Ռ����@�ø�������L���҂������ñ������Ϻ������ڡ����ȅ^������L���g�����ИI��ӯ��������������Ҏģ���Y���_֧�^�I�յ����L�� ����I�������ߵ�ӯ���� ���N���y�\ݔ��ʽ���ԣ����^������Ľ��O�����N�\ݔ���A�Oʩ���ѳ�Ҏģ�� �҇��ѳɞ������䌍������������F·���ۿڡ���·������̄��Ј�Ҏģ�������F ·���ٹ�·��̡����f�I��������Ҫָ�˔������������һ��Ŀǰ��ͨ�\ݔ���� ���߂�yһ�\�IҎ�����\ݔ�wϵ���\���C�ƣ�δ���������lչ��ʽ�\�����γ� �F·����·��ˮ�\���������Z�������f�{�lչ���\ݔ��֣����F��N�\ݔ��ʽ�ĸ� Ч�M����형�㕽ӡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I�B�®aƷ

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �������l���⾳��@���S���I���f�_�U�A�Ƶ����OӋ��tʥ����Čٵ��Ļ�

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- ���������з��p�������k�W�C�����Ŀ�_72��

- �ИI���B�������� �����|�ܮa�IҎģ�����U��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2