-

2017���Ї����b�ИI�lչ�F��Ј�������ּ��Ј������r����

2016/12/16 10:30:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����b�ИI���҇���������Ҫ�M�ɲ��֣�Ҳ���҇����Ї��HӰ����Ă��y���ݮa�I���ھ��о��Ј����g�c�V韰lչǰ����ͬ�r���γ��ˏ������w�S�ӹ� ���аl�OӋ���������졢�I�N������Ʒ�ƹ�����һϵ�в������ƵĮa�I�wϵ��һ�����b�ИI�lչ�śr���Ј��������b�ИI���҇���������Ҫ�M�ɲ��֣�Ҳ���҇����Ї��HӰ����Ă��y���ݮa�I���ھ��о��Ј����g�c�V韰lչǰ����ͬ�r���γ��ˏ������w�S�ӹ� ���аl�OӋ���������졢�I�N������Ʒ�ƹ�����һϵ�в������ƵĮa�I�wϵ��

����һ�����b�ИI�lչ�śr

�������Ј�Ҏģ���棬Ŀǰ�҇��ѳɞ�ȫ���ļ���Ʒ���b���a�������ڇ��� ���M����2014 ���҇�Ҏģ������I�ķ��b�a���_ 299.21 �|��1��ͬ�����L10.41%��ͬ�ڣ��҇����b�������������ڼs 1,862.85 �|��Ԫ1�������M�I��2014 ���҇����~�������l���ۘI�з��b���Ʒ�����ۿ��~�� 8,935.80 �|Ԫ��ͬ�����L 9.24%2��

�����ڰlչǰ�����棬�S����������ˮƽ�ĸ����c�˾��������ߣ��҇�����������������M��֧�������ַ������L��ͬ�r���҇���悾����c�r�������˾��� ��֧��Ҳ�����^���ࡣ���ҽyӋ�֔����@ʾ��2014 �꣬ȫ����悾����˾��� ���֧��ˮƽ�� 2013 ��� 1,553.70 Ԫ���L�� 2014 ��� 1,627.20 Ԫ�������L�� 4.73%���r������˾������֧��ˮƽ�� 2013 ��� 453.80 Ԫ���L�� 2014 ��� 510.40 Ԫ�������L�� 12.47%����悻����O�����M�c�r�������������������� ����c�r��ɂ��������b�ИI������������M����

����δ�����S�������c��������ij��m���L���Լ��U������c��悻����O���ߵķ������M���҇��������MҎģ���^�m�����L�ڡ����������L�����b�ИIҲ�� ӭ�����ӏV韵İlչǰ����

�����������b�ИI�Ј��������

����Ů�bͨ��ָ����Ů�Դ��������M�ķ��b����������ͬ���g�ο͑������b�L���ϵ��@������ɴ��·֞�����Ů�b������Ů�b�c������Ů�b�������I�����У�����Ů�b�c����Ů�b�������M�������˳���Ů�Է��b�����w�Ј�����˾ �Ă�Ů�bƷ�ƾ���Ҫ��λ�ڳ���Ů�b������“����”�� 35-45 �q����Ŀ͑����g �ӣ���ͨ�^�^���ĮaƷ�����w 28-49 �q�����M�ߣ�“��Ĭ”��“Ħ�_��”��“� �ȳ�”�t��Ҫ��λ���� 25-35 �q�����ȵij���Ů�ԡ��ИI��ͨ����“����”���� �c��λ�� 35 �q����Ů�Եij���Ů�b�Q��“�����b”��“��Ĭ”�����c��λ�� 35 �q����Ů�Եij���Ů�b�Q��“�����b”��

�����ĮaƷ�r��ĽǶȣ�Ů�b���¿ɷ֞�͙n���Йn���иߙn���ߙn�ęn�r��^�g������Ů�b�c����Ů�b�m����r��^�g���зֲ������������Ҫ�͑�Ⱥ�ڿ�֧�������c���Mˮƽ�ϵIJ��������Ʒ�Ʒ��b���ʬF����ͬ�������r������Ů�b��Ҫ�ԌW���c���������õ����pŮ�Ԟ�Ŀ��Ⱥ�w�������Ľ���������ʹ��Ʒ������Ů�bͨ����λ���Йn�r��ͬ�r��Ҳ���ų��ٔ�Ʒ���x�����Ľ��I���ԣ���λ���^�ߵăr��^�g��Ʒ�Ƴ���Ů�b��Ҫ�������һ���������A���������v�c�����λ�ij���Ů�ԣ�ͨ�����иߙn�r��������r��λ�ڸߙn�r ��^�g�Ąt��Ҫ��һЩ�M������Ј��ć��Hһ���r�bƷ�ƣ���� Chanel��Dior�� Prada��Burberry��Gucci��Louis Vuitton �ȡ�ԓ�Ʒ���mȻͬ���Գ���Ů�Ԟ����Ŀ�˿͑������������@���ݳ�Ʒ���M���ܣ���Ҫ�����ڌ�Ʒ�ƚvʷ���Ļ��Ⱥ��� ��λ���������^���V��ľ�Ӣ����ԣ�A�ӡ� �C�Ͽ��]�͑����g�c�r��λ�ɷ���������Ʒ��Ů�b�ʬF���������Ӵ����������ļ����Ј����քe���Զ�λ���Йn�r�������“����Ů�b�Ј�”�����иߙn�rλ��������“����Ů�b�Ј�”���Լ�ռ���ߙn�r��^�g�������ݳ�Ʒ���M������“�ݳ�Ů�b�Ј�”������Ů�b�Ј�֮�g���ϵ���ֳʬF����ͬ���Ј��Y���c������֡���������Ů�b����������pŮ�ԣ��S�����g�����L�������λ�c����ˮƽ����ߣ���������u�x������λ�иߙn�r��ij���Ů�b�Ј�����һ���棬��ؔ��Ҏģ�cƷ���V���Mһ����ߕr�������M�иߙnŮ�b�����ij���Ů �ԣ��������ӌ��ݳ�Ʒ�Ƶ�ُ�I�Δ���

������1������Ů�b�Ј�������� ���҇�����Ů�b�Ј������H�r���c��r��Ʒ��ռ������Ҫ���Ј����ݡ�

��������Ů�b����������pŮ�ԣ����aƷ���ԃr�ȡ��r�жȾ����^�ߵ�Ҫ����o�N�Ј��������@���҂��Եķ��b�L����Ʒ�����\�Ȳ��ߡ��ɴˣ��{��ǰ�� �ĕr���OӋ�c����Ĺ�����wϵ��ONLY��VERO MODA��ZARA��H&M�� UNIQLO��ELand��Teenie Weenie �� Etam �ȇ��H�r���c��r��Ʒ��Ѹ��ռ ���ˇ�������Ů�b�Ј��ľ���~���� 2015 ��ȫ�����c����������I��Ů�b�N����r�������Ј��C��ռ����ǰʮ��Ʒ�������Ă�������Ů�bƷ�ƣ��քe�� VERO MODA���� 1 ������Only���� 2 ����������ؐ������ 4 ������Ochirly���� 7 �������ИI���w������rՈԔҊ����֮“�����l�������ИI�еĸ�����λ”֮ “��һ���ИI������λ”�� �c��ͬ�r���҇�����Ů�b�Ј�Ҳӿ�F��һ��֪���ć�������Ʒ�ƣ��c���ݵć��H�r���c��r��Ʒ��չ�_���ҵĸ�����������ջ����H���F���µ� “Ochirly”��“Five Plus”���Ϻ�����ؐ����ɷ�����˾��“La Chapelle”���V���и��L�������˾��“����I”���㽭ӡ�I�ɷ�����˾��“��ˮ�� ��”�c“COCOON”�ȡ�

������2������Ů�b�Ј�������� ���҇�����Ů�b�Ј����c����Ů�b�Ј��γ��r�����ȵ��ǣ�����Ʒ�ƫ@���� ���M�ߵďV���Jͬ��ռ�����Ј�����Ҫ���~���� 2015 ��ȫ�����c����������I��Ů�b�N����r���������M���Ј��C��ռ����ǰʮ��Ʒ�Ƶ���������Ů�bƷ�� �У����z�Ơ����� 5 �������Ŭ����� 6 ���������ˣ��� 9 ������õ�������� 10 �������ǰlչ���Ї���ꑵć�������Ʒ�ƣ���ܣ��� 3 �����c����ʩ���� 8 �����t�ǰlչ���Ї��_����Ů�bƷ�ơ��ИI���w������rՈԔҊ����֮“�����l���� ���ИI�еĸ�����λ”֮“��һ���ИI������λ”�����ȳ���Ů�bƷ��֮�����܉�ȡ���^�ߵ��Ј�ռ���ʣ�������������������Юa�A������Ů�ԣ���ע�خaƷƷ�|�c���m���w�İ��Ͳü���ͬ�r�������^�ߵ����M�����cƷ�����\�ȣ�����Ʒ�Ʊ��������аl�OӋ�c�иߙn��Ʒ�ƶ�λ�ɸ��õ؝M���@�������Σ��M������Ј��ć���Ů�b��Ҫ��һЩ����Ʒ�Ƽ����Hһ��Ʒ�ƣ�δ����λ�иߙn�ij���Ů�bƷ���γ�ֱ�Ӹ������ڇ��������ͬ�Ј���λ�Ķ����߶�Ʒ����Ҫ�����ښW���Ј������ڇ������M�߁��v����ȱ�ٱ��������аl�OӋ�c�Ļ��Jͬ�����y������Hһ��Ʒ���ǘ��܉�M����ҫ�ԡ������Ե��ݳ�Ʒ���M�����M��ȱ����Ҏģ�M������Ј��Ŀ͑����A�����⣬�҇�����Ů�b �Ј������������L�� 2000 ��֮������M�����^�̣��@һ�r�ڇ��ȷ��b�ИI���аl�OӋˮƽ�cƷ���\�I�����ѳ����ΑB������Ѹ������ć���Ʒ����Ч�����a ���@һ�Ј��հף��ɞ��ˇ��ȳ���Ů�b�Ј�����Ҫ���c�ߡ�

������3���ݳ�Ů�b�Ј��������

�����҇��ݳ�Ů�b�Ј�����Hһ���r�bƷ�����Ŕ࣬���ʬF�^�鼯�е��Ј��� �֣�����Ʒ���� Chanel��Dior��Prada��Burberry��Gucci��Louis Vuitton �ȡ�ԓ�Ʒ���ձ�����ƾõ�Ʒ�ƚvʷ����̵��Ļ��Ⱥ��Լ��r�����OӋ�L��ͨ�^�ߙn�ăr��λ�c�����Ʒ�Ƙ�ʾ��������피����A��Ʒ������������Ҫ�L�r�ڵ�Ʒ�Ƴ�����Ѹ�ٳ��L�ć��ȷ��b�Ј���δ���F���c���Hһ��Ʒ���ข�����ݳ�ƷŮ�bƷ�ơ��ݳ�ƷŮ�b��һ���������иߙn��؛�̈���һ�nj��u�����Ҫ���������c����λ�ڇ�������������όӵľ�Ӣ����ԣȺ�w���Լ��ǽ�����ُ�I�IJ��� �Юa�A����

�����S�����ȸ�ԣ��Ⱥ�c�Юa�A�������γɣ��Լ����ݳ�Ʒ���M����IJ��������������ݳ�Ů�b�Ј������ַ������L�����ѳɞ���Hһ��Ʒ�Ƶ���Ҫ���ԅ^�M�����ڶ�λ���Ј��������Y�����όӣ������ݳ�Ů�b���w�Ј�Ҏģ��������Ů�b�c����Ů�b�Ј������^�ߵ��Ј����ж��c�M��ډ����Ա��C�˸�Ʒ���^����ӯ ��������

�����������b�ИI�Ј������r

�����҇����b�ИI���Ј����̶��^�ߣ��Ј������Pϵͨ�����S���������ڵIJ��ӣ��ʬF�����ԡ��Y���ԵĹ��^�����S������ˮƽ������c��Ʒ�YԴ���S�������b�����������Ʒ�c�ճ����MƷ���Ѿ߂��и�����x���MƷ���������ɴˣ��ڽ������s�r�����b�aƷ�����M�����F�������w���������٣����ڽ���ʒ�l�r�����b���M�������»����ܕ��^���w�����������@����֮�����b�ИI�ձ��ȡ�A��������ǰӆ؛�Ĺ��oģʽ������ڽ������L�ž��r�����ּ����ИIͨ�������F���ߝq�����^�������r��

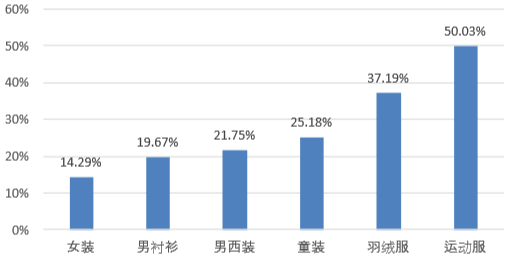

�����ڳ���Ů�b�I�������҇�Ů�b��Ʒ�ƻ��������b���\�ӡ����e��b�����S���҇�Ů�����M������ˮƽ���͘I�C���c�����ӵ����ӣ������иߙn����Ů �b�ИI��̎���ИI�lչ�ij��L�ڡ��M�ܲ���ӿ�F������������һ���̶��Ͼ����˽������ӌ������Pϵ��Ӱ푣��������w�ϣ�����Ů�b�ИI�Ծ��и�����I���ࡢ �Ј����жȵ͵ĽY����������ȫ������������I�ķ��b�N����r�������� 2015����Ҫ���bƷ�ǰʮ��Ʒ���Ј��C��ռ�����У�Ů�bƷ�Ƶ�ǰʮ��ռ���ʃH�� 14.29%�����@�����������bƷ�

����δ�����c����Ʒ��b����ƣ��S���ИI�I����I�ڼ��g���˲š��������Y ��ȷ���ļ��ۣ�Ů�b�ИI���Ј����жȌ������Mһ����ߡ�

2015���ȫ������������I��Ҫ���bƷ��N��ǰʮ��Ʒ���Ј��C��ռ����

������Դ�����_�Y������

�����ġ����b�ИI�ИI����ˮƽ

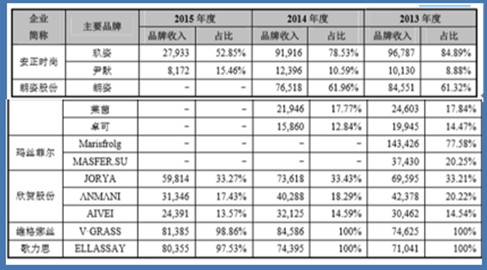

����������Ʒ�ƽ��O���аl�OӋ�������YԴ�����I�������˲��wϵ�ȷ�������^�ߵ��M��ډ�����֮��̎���ИI�lչ���ڵij��L�A�Σ��҇�����Ů�b�ИI�ȵ�Ʒ�Ʒ��b��Iͨ���ɫ@���^�ߵ��N��ë�����҇�����Ů�b�c���b�����ИI���й�˾ ���N��ë������r���£�

������Դ�����_�Y������

ȫ�����c ����������IŮ�b�N��ǰʮ��Ʒ���Ј��C��ռ������r���£�

������Դ�����_�Y������

������Դ�����_�Y������

���҇�Ů�b�ИI���й�˾ ��λ���|Ԫ

������Դ�����_�Y������

�����똋�� ��λ���fԪ

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���̼�Gɫ���� | �S���Z��ҹ��S�@�CISO 14064���Қ��w�˲���

- 2025��10����܇���I�����\����r

- ���|11.11����N���~�ИIռ�ȳ�50% ���N�ȃrֱ���g��ȫ�W

- ����������+���탞�ݡ����́� ���䡱�YԴ���������䡱������������桱

- ��У��������������÷Ō��Y�˘˜�

- ���س��ģ������������и߿���Ʒ�|�A���Ј���ه

- ������+�Ļ�+���ա������뾳�� ����ο͕������z����������ȼ�Ї��Οᳱ

- �C�O��ͬ��V�����K���Z��؛���ڙ�ע��

- �S�������������Ј�Ҏ����

- 2025�����绥�W����{Ƥ���l��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2